財政金融支農的農民增收效應及作用機制研究

2021-05-20 00:52:36王永倉王小華

金融與經濟 2021年4期

■王永倉,王小華

一、引言

“三農”問題是關系國計民生的重要問題,實現鄉村振興既要解決資金從哪里來的問題,更要設法提高資金的使用效率。財政金融作為“三農”資金來源的主要渠道,在提高農村經濟發展水平和促進農民收入增長方面有著重要的作用。雖然在過去相當長的一段時期,農村地區面臨財政投入不足、金融發展滯后等問題。但隨著國家經濟實力增強,我國對“三農”問題的關注增強,各級政府部門積極采取措施引導資金流入農村,財政金融對“三農”的投入強度大幅提高,支持力度不斷增強。全國農林水事務財政支出由2004 年的1694 億元上升到2018年的2.08 萬億元,占財政支出比重由不足6%提升到近年的11%以上。金融對“三農”的信貸服務大幅提升,2018 年金融機構全口徑涉農貸款余額達到32.68 萬億元,占各項貸款余額的24%。農業保險發展迅猛,保險保費收入從2007年的53.33億元上升到2018年的572.65億元,年均復合增長24.10%,參保農戶以及承保農作物品種和面積都有很大提升。隨著鄉村振興戰略的推進,財政金融支農的力度將會進一步加強,如何提高財政支農資金的使用效率,促進農民收入持續增長將是一個重要問題。評估財政金融支農的增收效果,探討財政金融支農影響農民收入增長的相互作用機制,有助于優化財政金融支農安排,強化支農資金管理,提高資金使用效率,對建立健全促進農民收入增長的長效機制和實現鄉村振興具有較強的理論意義和應用價值。

二、文獻綜述

(一)財政支農與農民收入增長

財政支農政策是政府干預農業最直接的方式之一,財政支農資金通過改善農業生產條件和支持農業產業化經營項目,進而提升農業綜合生產能力、促進農民收入增長。但也有學者認為中國財政支農資金存在投入不足和使用效率低下的問題。溫濤和王煜宇(2005)認為中國農村經濟發展存在資金投入不足和使用效率低下的雙重瓶頸,簡單的財政支農資金注入并沒有促進農民收入增長。李燕凌和歐陽萬福(2011)對2004—2006年縣鄉政府財政支農的研究表明,縣鄉政府財政支農的功能覆蓋面較窄,對農民收入不敏感。王朝才(2011)認為中國財政支農資金零星地分散在各部門,資金分散使用及效率低下的現象尤為突出。汪海洋等(2014)認為中國各項財政農業支出效率相對較低,且缺乏長效機制保障支農資金的使用效率,各項財政支農資金對農民增收的正向拉動作用不明顯。

(二)農村金融與農民收入增長

現代金融理論認為金融是經濟增長的核心,金融發展通過集聚資源、便利交易、分散風險等途徑,改善資源跨時空配置效率,促進經濟發展和福利水平的提高。但也有學者認為這種促進作用具有局限性和區域異質性,黃壽峰(2016)采用空間面板分位數分析,結果發現農村金融僅在高分位點對農民收入增長有促進作用。阮貴林和孟衛東(2016)基于省級面板數據的研究表明農業保險能夠顯著促進東、中部地區農民收入增長,對西部地區農民的收入增長效應不明顯。石文香和陳盛偉(2019)的研究表明農業保險對農民收入增長的影響表現出門檻特征。也有很多研究表明發展中國家缺乏完善的金融體系,農村金融的配置是無效的。賈春新(2000)認為中國金融發展僅僅是通過金融資產規模的增長重新分配社會財富,對提高金融資源配置效率和收入增長沒有作用。溫濤和王煜宇(2005)認為農村金融發展抑制了農民收入增長。余新平等(2010)分析了中國1978—2008年時間序列數據,結果表明農村貸款、農業保險收入和鄉鎮企業貸款抑制了農民收入增長。雷澩和郭蘇文(2016)認為中國農村金融體系效率水平較低,金融資源配置失衡,農村金融的這種低效率抑制了農民增收,加劇了農民貧困,拉大了城鄉收入差距。

(三)財政金融協同與農民收入增長

農民收入持續增長離不開財政金融支持,在“支農”建設中,財政支農與金融支農各有分工,相互補充。如何充分發揮財政金融的職能,實現支農資金有效協同也是很多學者關注的重要問題。部分學者關注財政金融支農本身的協同程度,姜松等(2013)采用DEA—Malmquist 指數與GARCH 模型分析了中國1985—2009 年的省級面板數據,結果表明中國財政金融支農的協同效率存在“集簇性”“非對稱性”以及長短期演化存在差異的特征。韓占兵(2014)研究發現財政金融的協同效率水平呈東中西依次遞減的態勢,中國的財政金融支農總體上尚未形成協同發展的良性框架。部分學者則直接討論財政金融支農影響農民增收的協同效應。彭克強(2008)利用1987—2007 年的時間序列數據,認為財政金融支農處于“單干”式的嚴重割裂狀態,需要將兩者有機結合起來,發揮各自的比較優勢,提高資金使用效率,促進農民收入增長。胡宗義等(2014)研究財政金融支農結構與農村經濟增長的非線性效應,結果表明財政金融支農的最優結構比重為3.502,多數省份沒有達到最優比重。黃壽峰(2016)基于1997—2013年中國省級面板數據的分析表明,財政金融支農的協同作用對農民收入增長的影響不明顯。

(四)財政支農對金融支農的撬動效應

在研究財政金融支農協同效應時,有學者認為財政資金通過金融途徑投入農業,有利于提高資金的配置效率(董曉林等,2016),整合財政金融資源,提升財政支農撬動金融支農的杠桿效應是必要的(冉光和,2009)。財政支農撬動農村金融可以分為傳統路徑和新型路徑,傳統路徑主要是通過利息補貼、費用獎勵及稅收減免等方式給予金融機構提供支持,新型路徑體現為政府聯合金融機構、民間資本等機構成立擔保基金、風險補償基金等。董曉林等(2016)基于交易成本的視角,認為財政支農通過降低農村金融的交易費用,激勵金融機構釋放更多的支農資金;但不同路徑降低交易費用的類型不同,進而導致撬動金融資金的效應存在差異;此外,政府部門與金融機構之間的委托代理問題也會影響財政支農對金融支農資金的撬動效應,通過對安徽省的案例分析表明,創新型路徑的金融資金轉化效率更高,效果更強。也有研究認為在財政支農資金不足、財政支農體系不健全的情況下,金融機構承擔了大量本該財政承擔的職能,影響農村金融發展的可持續性。王桂堂(2005)認為改革開放以來,由于財政實力過多地被削弱以及城鄉公共產品配置不合理,導致過分倚重商業性金融的支農作用而弱化了財政對農村政策性金融的支持。謝平和徐忠(2006)基于貴州的調查數據分析,認為在貧困地區公共財政未能發揮應有的作用,導致健全的金融體系無法建立,將農村金融作為支農工具,進一步扭曲了農村金融體制,只有讓公共財政發揮應有的作用才能形成商業可持續的農村金融體制。王朝才(2011)認為分散的財政資金不能形成合力,更不能撬動民間資金投入。趙洪丹和朱顯平(2015)進一步指出在財政支農體系不完善和財政支農資金嚴重不足的情況下,農村金融機構承擔了大量本該有財政承擔的職能,導致金融機構無法可持續經營,很難完成服務“三農”的重任。

(五)文獻評述

關于財政支農、農村金融與農民收入增長的理論及應用研究成果已經較為豐富,為探索財政金融支農的增收效應和作用機制提供了理論借鑒和邏輯起點,但是現有文獻也存在以下幾點不足:一是考察金融支農的農民增收效應時大多基于農業貸款這一指標,對農戶貸款、農村貸款及農業保險的關注相對不足。二是關于財政支農與金融支農的協同分析相對較少,以及缺乏從實證的角度檢驗財政支農撬動涉農信貸、農業保險進而促進農民增收的效應。

自2007年起,中國農業保險有了快速發展,各省農業保險統計資料較為完整。此外,隨著涉農貸款統計制度的完善,自2009 年起各省涉農信貸有了完整的統計資料,包括涉農貸款、農業貸款、農村貸款和農戶貸款的詳細數據。本文充分利用這些詳細統計資料,將財政支農、涉農信貸和農業保險納入統一分析框架,利用面板數據模型檢驗其對農民的增收效應及互動機制。與現有文獻對照,本文可能的創新在于充分利用最新的涉農貸款和農業保險統計資料,同時實證檢驗了涉農信貸、農業保險和財政支農的農民增收效應,并考察了財政金融間的協調效應和中介作用機制。此外,還討論了財政支農、農業貸款的農民增收效應在金融危機前后的差異。

三、模型設定、變量說明與估計方法

(一)模型設定

1.財政金融支農與農民收入增長

基于總量生產函數的分析框架,將財政支農、金融支農作為生產要素投入,構建反映財政支農、金融支農與農村經濟產出的生產函數:

其中,Y 表示經濟產出,K 表示資本存量,L表示勞動投入,H 表示人力資本,G 表示財政支農,F表示金融支農。考慮到目前中國城鎮化水平僅達到60%,農村勞動力還存在剩余的現實情況,為了重點考察財政支農、金融支農對農村經濟產出的影響,參照溫濤和王煜宇(2005)、王定祥等(2009)及余新平等(2010)的處理方法,對農村勞動力投入施加一個容量限制,即有:

令m=(L)θ表示農村經濟的最大產出能力。一旦農村經濟達到最大勞動容量,生產將達到規模收益恒定的條件,此時農村經濟的產出將取決于資本投入、人力資本、財政支農和金融支農。由式(1)和式(2)可得:

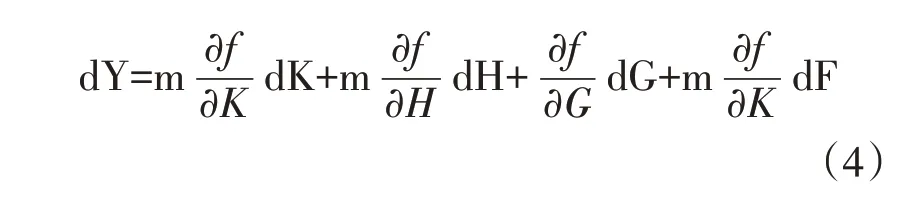

對(3)式進行全微分,即有:

結合中國金融支農的實際情況,本文選擇涉農信貸、農業保險保費收入與農業增加值的比值作為衡量金融支農的指標,分別用SNXD和NYBX表示,即有:

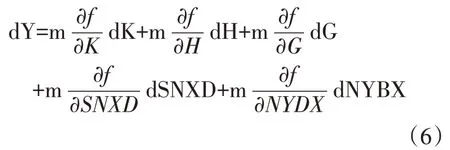

將式(5)取全微分后帶入式(4),即有:

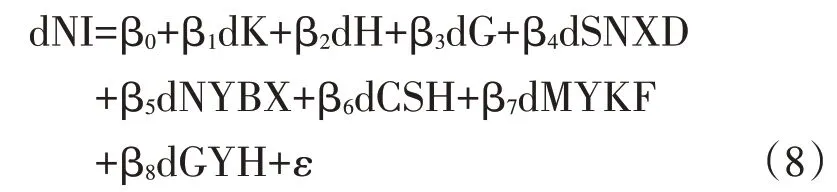

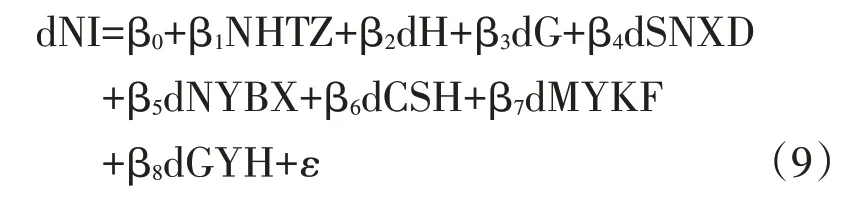

考慮到城市化(CSH)、貿易開放對(MYKF)和工業化水平(GYH)對農民收入增長的影響,將其作為控制變量引入式(7),從而可以得到本文的基本計量模型:

其中,NI表示農民人均收入增長,β0表示常數項,β6表示城市化的邊際收入,β7表示貿易開放的邊際收入,β8表示工業化的邊際收入,ε表示隨機誤差項。

借鑒余新平等(2010)的做法,用農戶投資(NHTZ)來代替資本增長dK,則式(8)可以變形為:

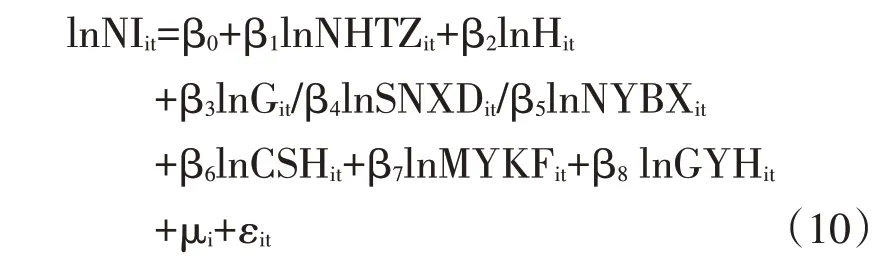

其中,人力資本(H)、財政支農(G)、涉農信貸(SNXD)、農業保險(NYBX)、城市化(CSH)、貿易開放(MYKF)、工業化(GYH)的變化都能影響農民收入(NI)增長。由于差分變量只是水平變量前后期的差值,不難證明上述變量的水平值也存在穩定關系。對各水平變量取對數,可以得到分析財政支農、金融支農影響農民收入增長的實證模型:

其中,i表示省份,t表示時間,μi表示個體效應,εit表示隨機項。

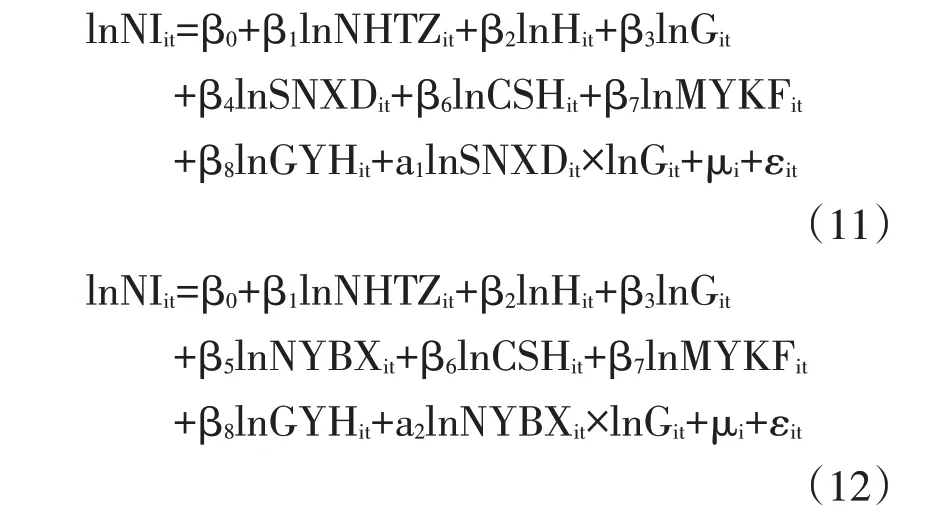

2.財政金融支農影響農民增收的協同效應

財政金融的有效協同方能促進經濟增長和居民增收已是經濟界都認同的原理。財政金融支農的協同是指基于財政金融的功能不同而導致的分工匹配。為了檢驗協同作用對農民收入增長的影響,本文在式(10)分別引入lnSNXDit×lnGit、lnNYBXit×lnGit,可得到協同效應分析的面板計量模型:

在式(11)和式(12)中,如果a1、a2顯著大于零,則表明涉農信貸、農業保險、財政支農在促進農民增收方面存在正向的協同效應。

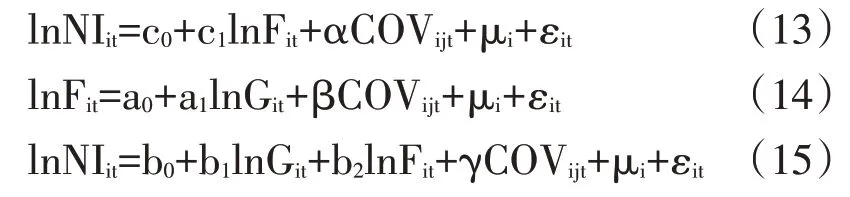

3. 財政支農、金融支農影響農民增收的中介效應

合理利用財政資金撬動金融資金投入也是促進農民收入增長的重要手段。為了檢驗財政支農撬動金融支農資金供給,進而促進農民收入增長的作用機制,借鑒溫忠麒和葉寶娟(2014)關于中介效應的分析思路,建立如下中介效應計量模型:在式(13)—(15)中COV 表示一組控制變量,即農戶投資(lnNHTZ)、人力資本(lnH)、城市化(lnCSH)、貿易開放(lnMYKF)和工業化水平(lnGYH)。

(二)變量選取與估計方法

1. 被解釋變量:農民收入(NI)。采用扣除價格因素后的農村居民人均純收入來衡量農民收入水平,農民純收入等于總收入扣除獲得收入時發生的費用,符合農民增收的內涵(盧飛等,2017)。由于自2013 年起,農村人均收入的統計由農村居民人均純收入變更為農村居民人均可支配收入,因此2013—2017 年的農民收入用農村居民人均可支配收入替代。

2.核心解釋變量:財政支農(G)和金融支農(F)。關于財政支農,在本文研究的樣本期間,中國財政支出的分類指標體系發生變化,為了使各期數據具有可比性,借鑒黃紅光等(2018)的處理方式,財政支農支出的內涵如下:2000—2002 年的財政支農支出為支援農村生產支出、農業綜合開發支出、農林水利氣象等各部門事業費及財政補貼性支出四者之和,2003—2006年為農業支出、林業支出、農林水利氣象等各部門事業費三者之和,2007—2017 年為財政農林水事務支出。關于金融支農,涉及到存款、信貸、保險、期貨、擔保等多個方面。在早期的實證文獻中大多采用了農業貸款這一指標,但是在農村產業多樣化、經營主體多元化、農戶經營及就業活動差異化等背景下,雖然涉農貸款總體上衡量了信貸對“三農”的支持力度,但無法具體反應對“農業、農村、農戶”的支持力度。自2007年起,我國的農業保險也有長足的發展,省級層面的數據較為完備。基于上述分析,本文從信貸和農業保險兩個方面衡量金融支農力度。其中,涉農信貸包括全口徑涉農貸款(SNDK)這一涉農信貸總量指標,以及農業貸款(NYDK)、農 村 貸 款(NCDK)和 農 戶 貸 款(NHDK)三個分類指標;農業保險則使用農業保險保費收入(NYBX)來衡量。

3. 控制變量。借鑒已有文獻,本文對以下可能影響農民收入增長的變量進行控制:農戶投資(NHTZ),采用扣除住宅投資后的農戶固定資產投資衡量農戶生產性投資水平;人力資本(H),采用農村6 歲以上人口平均受教育年限衡量農村人力資本水平;城市化(CSH),采用城鎮常住人口占常住總人口的比重衡量城市化進程;貿易開放(MYKF),采用按當年平均匯率換算為人民幣的進出口總額占GDP 的比值來衡量;工業化程度(GYH),采用工業增加值占GDP的比重衡量產業結構的情況。

本文采用了中國除港澳臺及西藏以外的30個省(自治區、直轄市)的面板數據,所有數量來源于《新中國六十年統計年鑒》《中國統計年鑒》《中國勞動統計年鑒》《中國人口與就業統計年鑒》《中國農村統計年鑒》《中國農村金融服務報告》《中國保險統計年鑒》以及Wind 數據庫。為平滑數據波動性,對各變量取自然對數,變量的描述性統計如表1。

表1 變量描述性統計

按照面板數據模型通常的處理方法,采用固定效應模型(FE模型)和隨機效應模型(RE模型)進行估計,并根據Hausman 檢驗的結果確定模型的具體形式。本文所用30個省份的面板數據,時間跨度在9—18 年之間,對可能存在的序列相關、截面相關、異方差問題,采用SCC 模型進行修正,采用工具變量GMM、LIML 和2SLS 方法對內生性問題進行控制,采用交互效應和中介效應模型分析財政支農和金融支農的互動對農民收入增長的影響。

四、實證結果分析

(一)財政金融支農與農民收入增長

根據上文的理論分析,財政支農與金融支農在影響農民收入增長方面可能存在相互聯系的機制,為了規避這種聯系帶來的偏差,本文分別將財政支農與金融支農帶入模型進行估計,Hausman檢驗拒絕隨機效應模型,因此采用固定效應SCC模型來修正FE模型。表2報告了基于式(10)的固定效應SCC 模型(FE/SCC)估計結果。模型(1a)和(1b)表明無論是全樣本期間(2000—2017 年)還是金融危機以后(2009—2017)財政支農對農民收入的彈性系數顯著為正,且金融危機后的彈性系數大于全樣本期間的彈性系數。模型(2a)和(2b)顯示在全樣本期間(2000—2017年)農業貸款對農民收入增長的彈性系數為正,通過10%的顯著性水平檢驗。金融危機后(2009—2017年)農業貸款的彈性系數略大,且通過1%的顯著性水平檢驗。模型(3)—(6)表 明 農 村 貸 款(lnNCDK)、農 戶 貸 款(lnNHDK)、涉農貸款(lnSNDK)和農業保險(lnNYBX)對農民收入的彈性系數顯著為正。財政支農、涉農信貸及農業保險有助于促進農民收入的增長。此外,農村貸款、農戶貸款、農業貸款的增收效應均小于涉農貸款,可以推斷“三農”貸款以外的其他涉農貸款對農民收入增長的促進作用可能更強。

表2 財政金融支農與農民收入增長(FE/SCC)

控制變量估計結果顯示,農戶投資(lnNHTZ)的彈性系數較小,且符號不穩定,僅在模型(2a)和(2b)中通過10%的顯著性檢驗;人力資本(lnH)在所有模型中的彈性系數為正,且至少通過5%的顯著性水平檢驗;城鎮化(lnCSH)在所有模型中彈性系數為正,且均通過1%的顯著性水平檢驗;貿易開放(lnMYKF)的彈性系數幾乎為負,在模型(1a)和(2a)中均通過1%的顯著性檢驗;工業化(lnGYH)的系數符號為負,且均通過1%的顯著性水平檢驗。

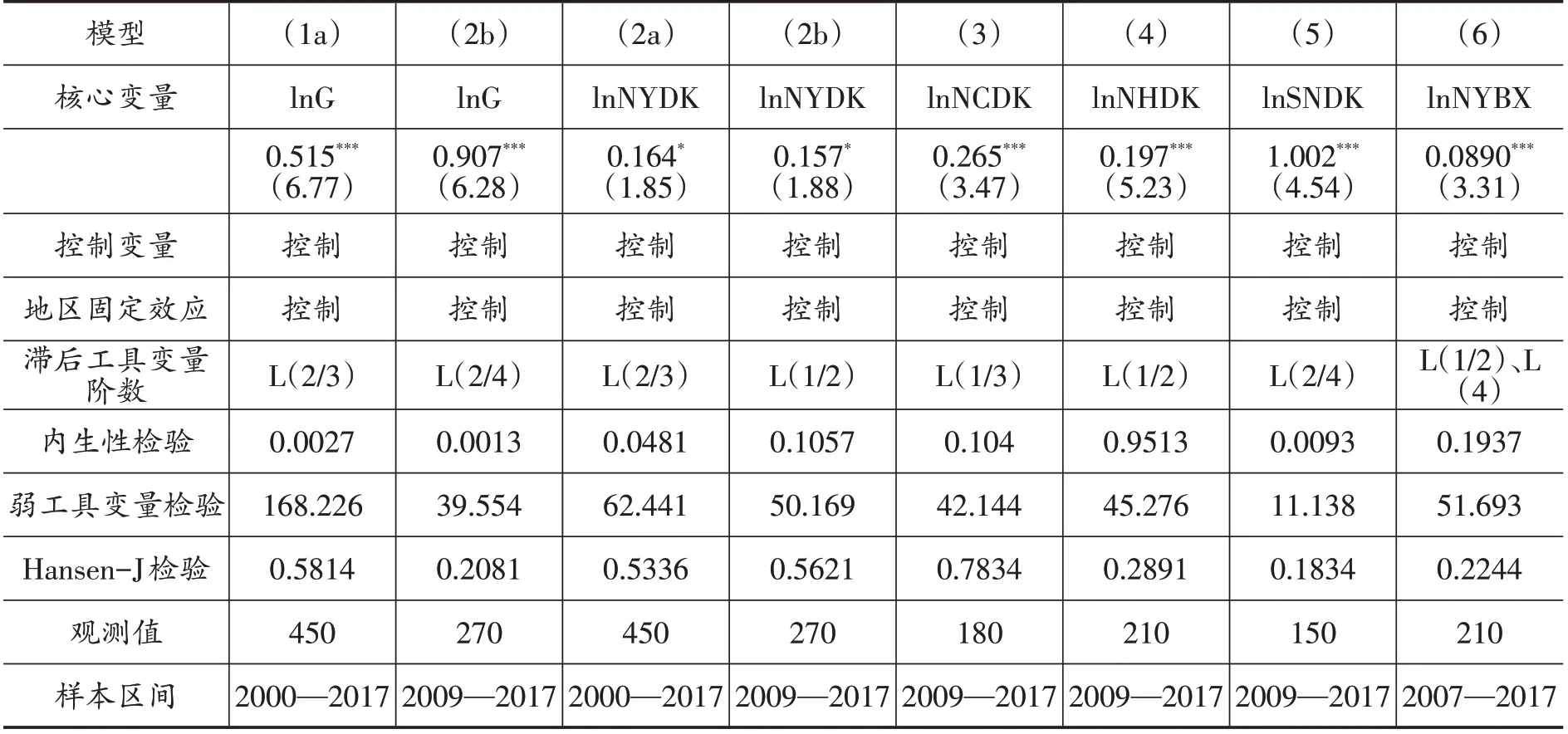

為驗證上述估計結果的穩健性,采用財政支農和涉農信貸、農業保險各自的滯后項作為工具變量,運用過度識別的廣義矩估計法(GMM)、有限信息最大似然估計法(LIML)和兩階段最小二乘法(2SLS)進行穩健性估計,以緩解可能因遺漏變量、反向因果以及解釋變量測度誤差等導致的內生性問題,表3 匯報了GMM估計結果。模型(1a)—(1b)的內生性檢驗在1%的水平上拒絕原假設,說明財政支農的內生性顯著存在,因此使用工具變量的估計結果更為準確。弱工具變量檢驗的F值大于10,表明不存在弱工具變量問題。Hansen—J檢驗統計量的P值大0.2,表明不能拒絕過度識別原假設。這些檢驗結果表明工具變量滯后期的選擇是恰當的。GMM估計結果表明無論是全樣本期間還是金融危機后,財政支農的系數都通過1%的顯著性檢驗,與對應的固定效應SCC模型相比,GMM估計回歸系數明顯提高,這說明內生性問題低估了財政支農對農民收入增長的影響。此外,國際金融危機后的增收效應依然強于全樣本期間。同理可知,模型(2a)和(5)的內生性檢驗分別在5%和1%的水平上決絕原假設,說明內生性問題顯著存在,而模型(2b)—(4)和模型(6)的內生性問題相對較輕。模型(2a)—(6)弱工具變量檢驗F 值均大于10,Hansen—J 檢驗P 值大于0.1,表明可以接受過度識別原假設,滯后工具變量的選擇是恰當的。模型(2a)和(2b)表明,對內生性進行控制后,農業貸款(lnNYDK)系數變大通過10%的顯著性檢驗,全樣本期間的彈性系數與金融危機后幾乎相當。模型(3)—(6)的估計結果均表明,農村貸款(lnNCDK)農戶貸款(lnNHDK)、涉農貸款(lnSNDK)和農業保險(lnNYBX)的系數均通過1%的顯著性檢驗。涉農貸款和農業保險的彈性系數相對于固定效應SCC模型有所提高,內生性問題可能低估了涉農貸款和農業保險的農民增收效應;農戶貸款的彈性系數與固定效應SCC 模型的估計結果相當,內生性問題對農戶貸款的農民增收效應影響較小;農村貸款的彈性系數小于固定效應SCC模型的估計結果,內生性問題可能高估了農業貸款的農民增收效應。基于LIML 和2SLS 的估計結果與GMM 估計結論基本一致(由于篇幅限制,沒有報告估計結果),說明工具變量估計結果具有穩健性。

表3 財政金融支農與農民收入增長(工具變量GMM)

固定效應SCC 模型的估計結果表明財政支農、涉農信貸和農業保險對農民收入增長具有顯著的促進效應,采用工具變量法對內生性處理后,依然不改變模型的基本結論。相對于全樣本期間估計結果,國際金融危機后財政支農對農民收入增長的彈性系數明顯更大,表明財政支農對農民的增收效應得到增強,受益于“精準扶貧”“精準脫貧”等一系列政策的支持,農民從財政支農中獲取的收益明顯提高。全樣本期間的估計結果還表明,農業貸款的增收效應相對較弱,在多數模型中僅通過10%的顯著性檢驗,這一情況在金融危機后并沒有得到改善①由于缺乏金融危機前農村貸款、農戶貸款和涉農貸款的詳細資料,農業保險的強勢發展也起于2007年,因此本文僅討論農業貸款的增收效應在金融危機后的變化。②為檢驗關于金融危機后財政支、農業貸款增收效應變化的判斷的可靠性,引入時間虛擬變量T,令金融危機前T=0,金融危機后T=1,將財政支農與農業貸款分別與T相乘,得到lnG×T和lnNYDK×T,將T、lnG×T、lnNYDK×T分別帶入相應模型進行估計。結果表明lnG×T的系數顯著為正,lnNYDK×T的系數不顯著(限于篇幅,沒有匯報相應的估計結果),進一步證實了本文的上述觀點。。此外,全口徑涉農貸款的增收效應明顯強于農業貸款、農村貸款和農戶貸款,僅就增加農民收入而言直接增加對“三農”的貸款供給,并非提高農民收入的最佳路徑,其他類型的涉農貸款對農民的增收效應可能更強。造成這種情況的原因可能與“三農”領域經營活動的低收益性和高風險有關。并且受到“三農”金融服務成本高、風控難等因素的影響,政府主導的金融支農模式很難具有持續性,其運作效率并不高。農業保險的增收效應不及涉農貸款和財政支農,這是因為農業保險的功能在于提供保障,減少損失,保持農業經營者收入的穩定性。

表4 財政金融支農影響農民收入增長的協同效應(FE/SCC)

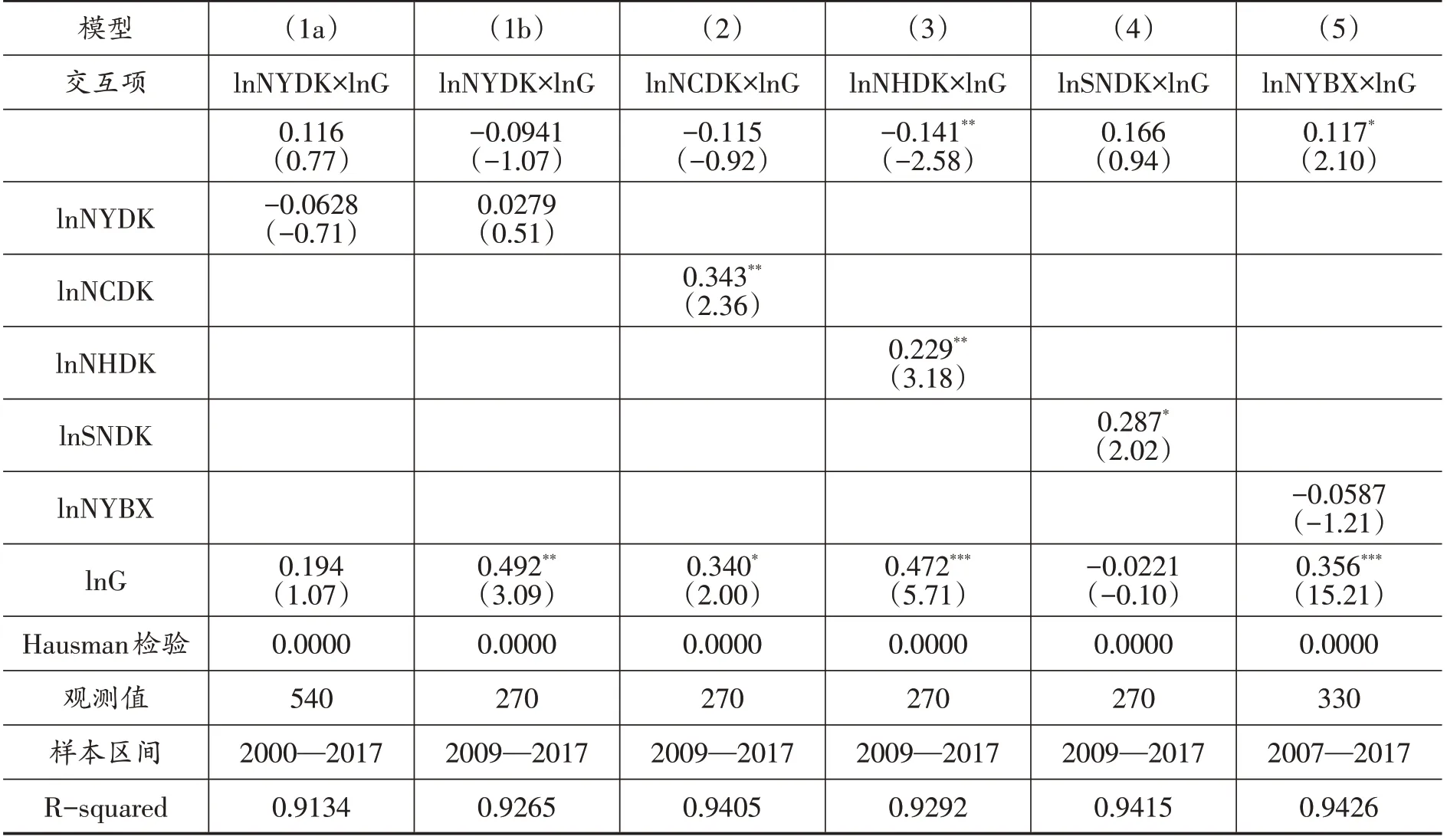

(二)財政金融支農影響農民收入的協同效應

財政支農、金融支農由于各自功能不同,在解決“三農”問題的過程中需要充分發揮各自的職能,協調搭配,密切配合,以促進農村經濟發展、提高農民收入增長。為檢驗財政支農與涉農信貸、財政支農與農業保險的協同作用對農民收入的影響,遵循一般文獻的處理方法,對交互項進行標準化處理,然后將交互項和相應的主變量同時引入式(11)和式(12)進行估計,表4報告了固定效應SCC 模型估計結果。模型(1a)—(4)表明農業貸款、農村貸款、涉農貸款與財政支農的交互項(lnNYDK×lnG、lnNCDK×lnG、lnSNDK×lnG)系數不顯著,農戶貸款和財政支農的交互項(lnNHDK×lnG)系數顯著為負數,農戶貸款和財政支農的交互作用在一定程度抑制了農民收入增長。需要注意的是農業貸款和財政支農的交互項在全樣本期間的系數為正,在金融危機后為負,財政支農與農業貸款的協同效應并沒有得改善,如模型(1a)和(1b)所示。模型(5)的交互項系數(lnNYBX×lnG)系數為正,通過10%的顯著性檢驗,財政支農與農業保險的協同作用在一定程度上有助于農民收入提高。為檢驗上述結果的穩健性,將農機和化肥使用情況加入控制變量組(限于篇幅,沒有報告估計結果),估計結果與上述結論基本一致。

協同效應的估計表明,財政支農與涉農貸款的交互項系數不顯著,總體上財政支農與涉農信貸的協同作用沒有有效促進農民收入增長,二者在促進農民收入增長方面存在協同效率低下的問題。從分類回歸結果來看,財政支農與農業貸款、財政支農與農村貸款的協同作用對農民增收的影響不顯著,財政支農與農戶貸款的協同作用在一定程度上抑制了農民收入增長。財政支農與農業保險的協同作用在一定程度上促進農民收入增長。在當前階段,雖然財政支農、各項涉農信貸、農業保險對農民增收的效應較為明顯,但是彼此之間的協同效應依然存在不足,尤其是財政支農和涉農信貸對農民增收的影響總體上依然處于“單干”狀態。雖然社會各界均意識到財政支農與金融支農的協同方能促進農村經濟發展和農民收入增長,并進行了很多有益探索。但現實是兩者協同推進的最佳結合點并未找到,金融財政化及財政金融化的現象時有發生,總體上依然尚未形成有效的協同機制,在某些情況下甚至出現相互抵消的局面,削弱了對農村經濟發展及農民收入增長的支持力度。

(三)財政金融支農影響農民收入增長的中介效應

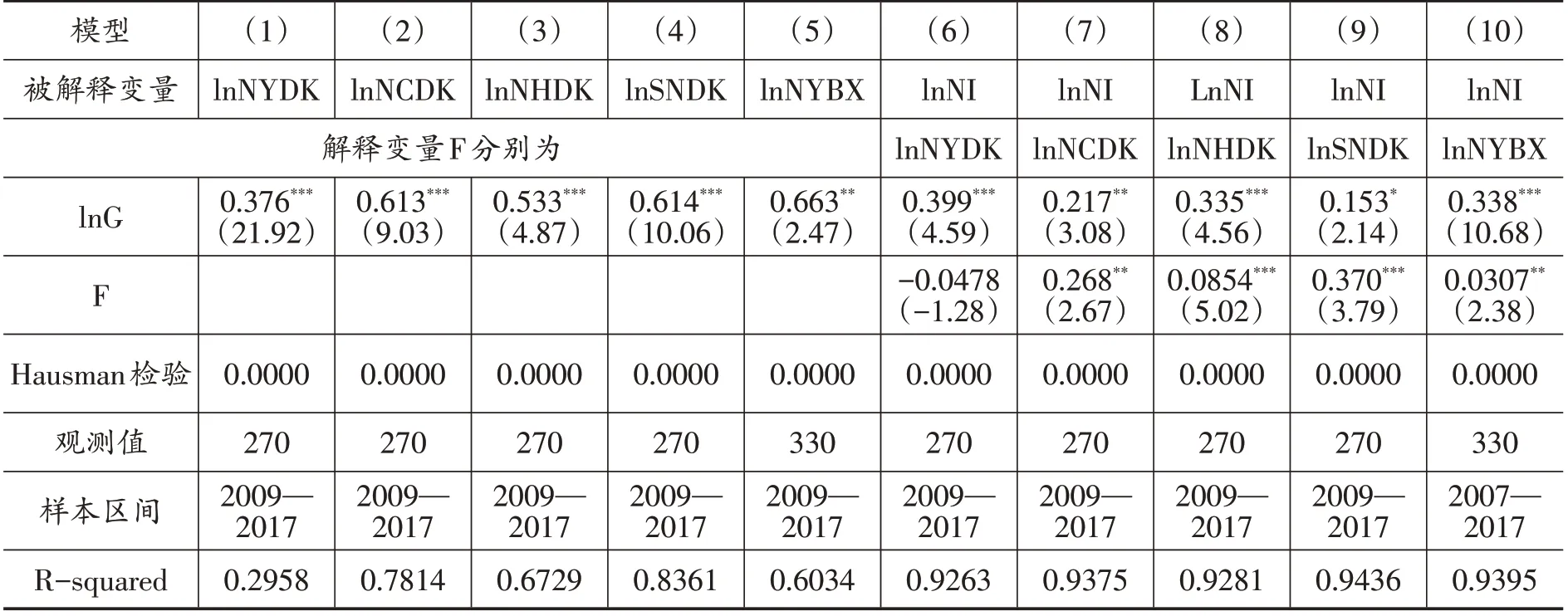

通過中介效應模型來分析財政支農撬動金融支農資金投入進而影響農民收入的作用機制。根據中介效應的分析方法(溫忠麟和葉寶娟,2014),表2 的模型(2a)—(6)報告了基于式(13)的估計結果,表5 的模型(1)—(5)和模型(6)—(10)分別報告了基于式(14)和式(15)的估計結果。模型(1)—(5)的估計結果顯示,財政支農(lnG)對農業貸款(lnNYDK)、農村貸款(lnNCDK)、農戶貸款(lnNHDK)、涉農貸款(lnSNDK)和農業保險(lnSNBX)的彈性系數為正,且均通過顯著性水平檢驗,表明了財政支農顯著撬動了涉農信貸和農業保險的發展。模型(6)的估計結果顯示,財政支農(lnG)與農民收入的彈性系數為0.399,且通過1%的顯著性水平檢驗,但是農業貸款(lnNYDK)的彈性系數為負數,且未通過顯著性檢驗,因此財政支農通過促進農業貸款進而促進農民收入增長的中介效應可能不存在。模型(7)—(10)的估計結果顯示所有變量的估計系數均為正,且通過顯著性檢驗。這說明財政支農通過促進農村貸款、農戶貸款、農業保險進而帶動農民增收的中介效應是存在的,且表現為不完全的中介效應。換句話說,財政支農不僅能夠直接促進農民收入增長,還能夠通過撬動農業貸款、農村貸款、涉農信貸及農業保險的供給進而促進農民增收。將農機和化肥使用情況引入控制變量組的穩健性估計結果依然沒有改變模型的基本結論(限于篇幅限制,沒有匯報估計結果)。

表5 中介效應檢驗(FE/SCC)

五、結論及啟示

本文建立了總量生產函數模型,實證檢驗了財政金融支農對農民增收的影響及互動機制。研究結論如下:一是財政支農、涉農信貸和農業保險對農民收入增長都有積極作用,農業貸款、農村貸款和農戶貸款的增收效應明顯弱于全口徑涉農貸款。二是從時間差異看,金融危機后財政支農的增收效應得到明顯提高,農業貸款的增收效應則無顯著差異。三是財政支農、涉農信貸、農業保險在促進農民增收方面存在協同效率不足的問題。財政支農與農業保險的協同作用有助于農民收入增長;財政支農與涉農信貸并沒有形成有效的協同效應,實際上,財政支農與農戶貸款的交互作用在一定程度上抑制了農民收入增長。四是從機制看,財政支農通過撬動農村金融服務增加從而有利于農民收入增長。具體路徑表現為:財政支農促進了農村貸款、農戶貸款、涉農貸款及農業保險進而促進農民增收。財政支農能夠撬動農業貸款,但并不能因此有效促進農民增收。

當前財政金融支農仍然面臨一些難題,財政金融支農服務與“三農”的實際需求相比仍有很大的空間,財政金融支農之間的有效協同機制亟待完善。要進一步健全財政金融支農政策體系,加強農村金融基礎設施建設,優化財政金融資金投向,提高財政支農、涉農信貸和農業保險對“三農”的服務能力。完善“三農”財政投入保障機制,整合各項財政支農資金,優化資金投入結構,規范資金的投入渠道,加強財政支農的資金的監督管理。擴大農村金融服務的覆蓋面和服務領域,加大金融服務產品和服務技術創新力度,增強對新型農業經營主體和新產業的支持力度,切實提高金融服務“三農”的效率。明晰政府與市場邊界,整合財政金融資源,繼續完善農村財政金融的互動機制,實現財政支農、涉農信貸和農業保險的功能互補和有效協同;創新財政引導金融支農路徑,充分利用財政資金的撬動金融支農的杠桿作用以帶動金融支農資金的高效投入,助推三次產業融合發展,提高農村經濟發展質量、促進農民收入可持續增長和城鄉經濟融合發展。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年21期)2022-01-12 06:32:04

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2020年19期)2020-12-14 14:16:52

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國記者(2014年2期)2014-03-01 01:38:08