企業養老金負擔對研發支出的擠出效應研究

2021-05-23 07:00:30楊燦

中國集體經濟 2021年13期

楊燦

摘要:文章利用我國2009~2018年A股上市公司數據,實證分析了企業養老金負擔對研發支出的作用及影響機制。多元線性回歸模型結果顯示,過高的養老保險繳費比例會擠出企業創新,且這種擠出效應在勞動密集型企業中更為顯著。通過進一步構建中介效應模型發現,養老保險繳費比例增加會使勞動力成本上漲,并降低員工平均可支配收入,從而減少企業創新。文章的結論為當前降低社會保險費率的改革提供了實證數據的支持。

關鍵詞:企業創新;養老保險;勞動力成本;員工可支配收入

一、引言

社會保險作為企業稅費負擔的重要組成部分,一直以來都是學界和政界熱議的話題。現有文獻(馬雙,2014;趙健宇等,2018)大多認為我國社會保險繳費率偏高,企業成本負擔過重,不利于提高產品競爭力。根據金剛等(2018)提供的數據,我國五項險種的企業法定繳費率之和大約為30%,遠高于發達國家水平,如美國(6.2%)、德國(9.345%)、法國(8.55%)、日本(9.15%)等。2019年4月,國務院辦公廳印發《降低社會保險費率綜合方案》,規定自2019年5月1日起,城鎮職工基本養老保險單位繳費比例可降至16%。那么,面對養老保險繳費率的改變,企業的經濟行為將會有何變化?本文從企業研發支出出發,考察養老保險繳費比例變動對微觀企業創新的影響。

理論上,養老保險繳費比例對企業創新有正負兩個影響方向。一方面,過高的養老保險繳費比例對企業創新具有擠出效應。原因有二:一是養老保險繳費增加直接導致企業勞動力成本上升,企業資金壓力增加,用于研發的現金流受到擠占從而使企業創新水平降低;二是承擔繳費壓力的企業會通過降低工資向員工轉嫁成本,使員工的可支配收入下降,導致其努力程度降低,企業的生產率和創新水平因此下降。另一方面,養老保險繳費比例增加也可能會促進企業創新。隨著勞動力成本的提高,資本的相對價格下降,企業會用資本投入和技術創新替代低技能勞動力,以維持自身產品競爭力,即勞動力成本壓力會“倒逼”企業創新。

根據已有結論,本文選取勞動力成本與員工平均可支配收入這兩個主要的變量構建多元線性回歸模型與中介效應模型,判斷養老保險繳費比例對企業創新的影響方向,并試圖厘清二者之間的作用機制。

二、文獻綜述與研究假設

(一)文獻綜述

1. 有關養老保險的研究

關于養老保險繳費率的影響及作用,國外鮮有文獻涉及。主要原因是國外的養老保險以稅收形式進行全國統一征收,難以找到外生的橫向差異。而在我國,橫向來看,各省市尚未形成一致的法定養老保險繳費率,地區差異性依然存在。縱向來看,近年來我國出臺階段性降低社會保險費率的通知,各地養老保險繳費率均產生不同程度的調整。地區間的制度差異為養老保險的相關研究提供了可靠的數據支撐。

對于企業承擔的養老保險成本壓力,學者做了如下研究。馬雙等(2014)利用制造業企業數據考察養老保險繳費對員工工資、福利的影響。他們發現,法定繳費比例每上升1%,員工工資和福利均會減少0.6%,而企業雇員數則將減少0.8%,企業通過降低職工工資、福利實現成本轉嫁。趙健宇、陸正飛(2018)從薪酬支付結構角度出發,使用A股上市公司數據考察養老保險繳費比例對企業生產效率的影響,并發現企業繳納的養老保險占比與全要素生產率之間有顯著的負相關關系。他們認為,中國當前的養老保險繳費率偏高,未來應適當降低。唐玨、封進(2019)利用21世紀初部分省份將社保征收機構改為稅務部門這一政策沖擊作為工具變量,使用中國工業企業數據庫研究發現,社保繳費會使勞動力相對價格上升,導致企業增加固定資產投資,用以替代低技能勞動力。

基于以上研究結論,現有文獻大多認為我國養老保險繳費比例較高,企業為減少勞動力成本普遍采取降低員工工資、減少低技能雇員人數等措施。而沉重的養老保險繳費負擔也使得企業逃避繳費的現象長期存在,企業實際繳費比例低于法定政策繳費率。

2. 有關企業創新的研究

創新是技術進步、經濟發展的重要力量。對于企業創新,目前學界已從多個角度進行了研究。西方學者圍繞市場結構、公司治理、產業特征等方面積極研究企業創新問題(馮根福等,2008)。而我國學者對于企業創新問題的討論同樣積累了大量文獻。部分學者從相關的財政政策入手,考察政策實施對企業研發創新的效果。白俊紅(2011)發現國家的科技財政撥款顯著地激勵了企業的研發支出水平,而這種激勵作用在規模大、技術水平高、知識存量大的企業中更為明顯。馮根福等(2008)研究公司治理與企業創新的關系,并得出結論:國有持股比例與企業創新存在負相關關系,并且獨立董事占比高的企業對創新的投入更多。也有學者從市場環境入手展開研究。聶輝華(2008)發現企業創新與企業規模、市場競爭程度均呈現倒U型關系,表明一定競爭的有助于企業創新。何玉潤(2015)發現,產品市場競爭對中國上市公司創新強度具有推動作用,但國有性質的產權對這種作用有一定的阻礙。

(二)研究假設

本文通過對已有文獻的總結歸納與對現有數據的實證分析,試圖厘清養老保險繳費與企業創新之間的作用機制。企業的勞動力成本主要來自于員工工資、五險一金、員工福利等。養老保險繳費比例增加會直接導致企業勞動力成本的上漲。對于勞動力成本與企業創新之間的關系,現有文獻并未給出一致的結論。趙健宇等(2018)認為養老保險繳費比例會導致企業勞動力成本的增加,也會構成一項重要的現金流支出從而制約企業的研發創新。而其他學者則認為,勞動力成本的增加會使企業用機器和技術代替人力,從而倒逼企業進行技術創新。

勞動力成本的增加會導致企業通過降低工資、縮小雇傭規模將繳費負擔轉嫁給員工(馬雙,2014),使員工的可支配收入減少。現有文獻大多認為,員工工資及可支配收入與企業創新具有正相關關系。低工資下,員工失業的機會成本低,更容易引發道德風險問題。在信息不對稱的情況下,面臨較低失業成本的員工傾向于降低自身努力程度,因此企業無法保證有效的創新激勵與生產效率。

根據以上分析,本文提出以下研究假設,并在下文進行驗證:

假設1:過高的養老保險繳費比例會擠出企業創新。

假設2:過高養老保險繳費比例通過提高勞動力成本擠出企業創新。

假設3:過高養老保險繳費比例通過減少員工平均可支配收入擠出企業創新。

三、研究設計

(一)研究樣本與數據來源

本文的樣本選自2009~2018年A股非金融業上市公司數據。其中,公司數據來自國泰安數據庫,地區宏觀經濟數據來自國家統計局。由于各上市公司財務報表附注中披露的應付職工薪酬明細不盡相同,本文手工篩選出其中涉及職工基本養老保險繳費的科目。最終得到17474條有效樣本觀測值,包含3030家上市公司。為避免極端值影響,對所有連續變量在上下1%處進行縮尾處理。

(二)模型設定與變量定義

為考察企業養老保險繳費與創新的關系,構建如下多元線性回歸模型:

lnRDit=α0+α1lninsureit+∑αkZit+γ1Dprov+γ2Dyear+εit(1)

模型(1)中,為衡量企業創新水平,選取當年研發投入的自然對數(lnRD)作為被解釋變量,核心解釋變量為養老保險實際繳費水平(lninsure)。本文使用企業財務報表附注中披露的養老保險本期增加額占應付職工薪酬合計本期增加額的比值衡量養老保險繳費比例(insure),并加一后取自然對數。

控制變量分別為企業規模、企業年齡、固定資產占比、產權性質、資產負債比、員工人數、地區GDP、市場競爭程度(用赫芬達爾指數表示)。此外,模型控制省份、年度固定效應,并使用公司聚類穩健標準誤。

在機制檢驗中,構建“支付給職工及為職工支付的現金/營業收入”變量作為衡量勞動力成本的指標,“(應付職工薪酬中工資、獎金、津貼-應付職工薪酬中養老保險)/員工人數”作為衡量員工平均可支配收入的指標。

四、實證分析

(一)基準回歸

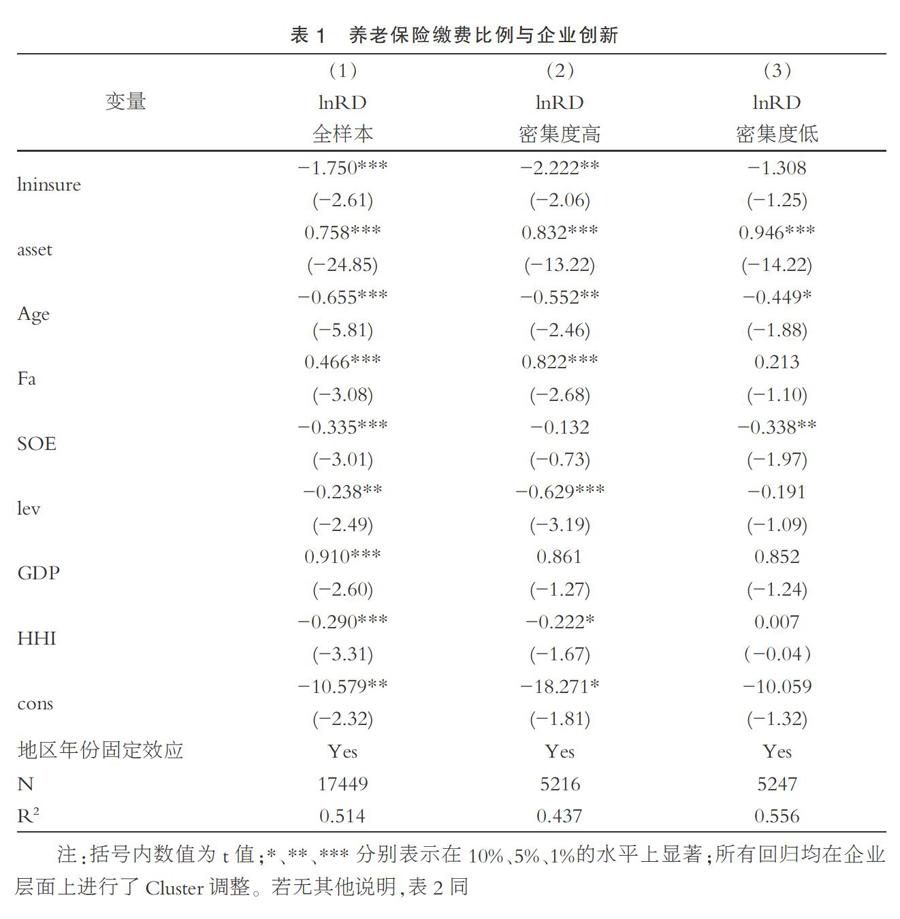

為了驗證養老保險繳費比例與企業創新的關系,本文對模型(1)進行回歸分析,結果呈現在表1的第(1)列。養老保險繳費比例的系數為-1.75,且在1%水平上顯著,表明養老保險繳費比例每增加1%,企業研發支出將平均減少1.75%。該結果意味著企業養老保險繳費比例越高,企業對創新的投入越少,驗證了本文的假設1。回歸控制了地區和年份固定效應,R2為0.514,各個控制變量均顯著地影響企業創新變量,說明控制變量的選取合理。

(二)機制分析

1.中介效應模型

根據基準回歸的結果,本文發現養老保險繳費負擔對于企業的創新投入確有擠出作用。為了進一步驗證假設2與假設3,本文接下來構建中介效應模型,研究過高的養老保險繳費比例是否通過增加勞動力成本與降低員工平均可支配收入擠出企業創新。

lnlaborit=β0+β1lninsureit+∑βkZit+δ1Dprov+δ2Dyear+εit(2)

lnRDit=β3+β4lninsureit+β5lnlaborit+∑βLZit+δ3Dprov+δ4Dyear+εit(3)

lnnetwageit=γ0+γ1lninsureit+∑γkZit+ξ1Dprov+ξ2Dyear+εit(4)

lnRDit=γ3+γ4lninsureit+γ5lnnetwageit+∑γLZit+ξ3Dprov+ξ4Dyear+εit(5)

本文運用逐步檢驗回歸系數方法,構建兩步回歸模型。模型(2)中,勞動力成本(lnlabor)為中介變量。模型(3)中,將養老保險繳費比例與勞動力成本共同對研發支出進行回歸。兩模型都加入一系列控制變量,控制地區、年度固定效應,并且在企業層面上進行聚類。

基于中介效應模型回歸的結果如表2所示。第(1)列是模型(2)的回歸結果,顯示養老保險繳費比例對勞動力成本的回歸系數為0.16,且在5%水平上顯著。該結果表明養老保險繳費負擔與企業勞動力成本存在正相關關系,該結論與現有文獻結論一致(馬雙等,2014)。第(2)列是模型(3)的回歸結果,模型中納入了勞動力成本這一中介變量,其回歸系數為-1.65,在1%水平上顯著。以上結果說明,勞動力成本的增加會使企業創新水平下降。

綜上所述,模型(2)、(3)的回歸結果顯示,核心解釋變量的回歸系數均具有較高的顯著性,中介效應模型成立,驗證了本文的假設2。同樣,表2的第(3)、(4)列結果顯示,模型(4)、(5)的回歸系數同樣具有較高的顯著性,中介效應模型成立,驗證了假設3。

2. 按勞動密集度分組

為了進一步考察不同勞動密集度企業承擔的養老保險繳費比例與企業創新之間的關系,本文以人均總資產度量企業勞動密集度,并按人均總資產將樣本企業進行十等分,選取前后三份作為高密集度組和低密集度組,分別進行回歸。結果呈現在表1的第(2)、(3)列中。分組回歸結果顯示,高密集度樣本中,養老保險繳費比例對企業研發支出的回歸系數顯著,而對于低密集度樣本組,養老保險繳費比例的變化對于研發支出并無顯著影響。因此,養老保險繳費比例的變化對企業R&D支出的影響主要來源于勞動密集程度較高的企業。

(三)處理內生性問題

本文選取本省同行業其他企業的養老保險繳費比例作為本文養老保險繳費比例的工具變量,加1后取自然對數。經檢驗,該工具變量拒絕了不可識別假設與過度識別假設。在弱工具變量檢驗中,Cragg-Donald F統計量為27.88,無法拒絕弱工具變量的原假設,故使用對弱工具變量更不敏感的有限信息最大似然估計法(LIML)進行估計,結果顯示,養老保險繳費比例的系數在5%水平上顯著為負,估計值為-5.202。

(四)穩健性檢驗

本文通過更改變量的衡量指標進行穩健性檢驗。本文采用“人均養老保險繳費”(insure1)和“養老保險本年增加額/應付職工薪酬中工資、獎金、津貼本年增加額”(lninsure2)兩個變量度量企業養老保險實際繳費比例。對于被解釋變量,基準回歸中的度量方式是企業研發支出額的自然對數。本文進一步采用“人均研發支出的自然對數”(lnRD1)這一變量度量企業創新支出。穩健性檢驗的回歸結果依然支持本文結論。

五、結語

本文研究了我國企業養老金負擔對R&D支出的影響。首先,對養老保險與企業創新相關的文獻進行了總結歸納。其次,從勞動力成本與員工人均可支配收入兩方面重點分析了養老保險繳費對企業創新的影響機制,并提出相關假設。接著構建實證模型,進行回歸分析。基準回歸結果顯示,過高的企業養老金負擔會對R&D支出產生擠出效應。在機制分析中,通過建立中介效應模型,本文證實了養老保險繳費的增加會使勞動力成本上漲,并降低員工平均可支配收入,進而抑制企業創新。并且,本文將樣本按照勞動密集度分組后發現,養老保險繳費比例與企業創新之間的負相關關系僅存在于勞動密集型企業中。

本文的研究結果表明,養老保險繳費比例與企業創新負相關,說明了中國當前養老保險繳費率較高,企業勞動力成本依然較重,也證實了現階段我國采取降低社會保險費率措施的必要性,為我國繼續推行“減稅降費”政策提供了數據支持。

參考文獻:

[1]馬雙,孟憲芮,甘犁.養老保險企業繳費對員工工資、就業的影響分析[J].經濟學(季刊),2014,13(03):969-1000.

[2]趙健宇,陸正飛.養老保險繳費比例會影響企業生產效率嗎?[J].經濟研究,2018,53(10):97-112.

[3]金剛,范洪敏.社會保險政策繳費率調整對企業實際繳費率的影響——基于深圳市2006年養老保險政策繳費率調整的雙重差分估計[J].社會保障研究,2018(04):56-68.

[4]唐玨,封進.社會保險繳費對企業資本勞動比的影響——以21世紀初省級養老保險征收機構變更為例[J].經濟研究,2019,54(11):87-101.

[5]馮根福,溫軍.中國上市公司治理與企業技術創新關系的實證分析[J].中國工業經濟,2008(07):91-101.

[6]白俊紅.中國的政府R&D資助有效嗎?來自大中型工業企業的經驗證據[J].經濟學(季刊),2011,10(04):1375-1400.

[7]聶輝華,譚松濤,王宇鋒.創新、企業規模和市場競爭:基于中國企業層面的面板數據分析[J].世界經濟,2008(07):57-66.

[8]何玉潤,林慧婷,王茂林.產品市場競爭、高管激勵與企業創新——基于中國上市公司的經驗證據[J].財貿經濟,2015(02):125-135.

[9]林煒.企業創新激勵:來自中國勞動力成本上升的解釋[J].管理世界,2013(10):95-105.

(作者單位:中南財經政法大學)