在股市動力學視角下淺析中國股民投資行為

2021-05-23 07:30:08顏月明張哲李曉杰李紀元

中國集體經濟 2021年13期

顏月明 張哲 李曉杰 李紀元

摘要:文章基于對股市近30年來的整體發展狀況和股民投資行為存在的潛在問題的分析,以股市動力學的發展理論為導向,對中國股民的投資行為進行剖析,得出結論:占據大量市場份額的個人投資者,多以短期的賠賺為標準,只根據股票的短期波動情況進行投資行為,無法認識到股票的內在價值。因此,散戶股民難以長期持股,易受股市短期波動所影響。也進而導致了中國股票市場的亞健康狀況。

關鍵詞:股市動力學;投資行為;股票內在價值

一、現象描述

中國股票市場發展近30年來始終處于亞健康甚至病態中,真正全民共贏年份只有三、四年的時間,而三、四年賺錢效益兌現后還沒有及時鎖住利潤,便加倍的吐了出去,怎么漲上去就怎么跌回來,導致中國股市十年過去指數還倒跌沒了3000指數。美股十年牛市,中國十年還沒有從熊市中走出來,指數反而倒跌一半,這中間存在制度政策上的問題,也有企業自身發展戰略上的問題等。但中國股票市場上10入9賠的傳言,必然也與股民的不理性投資行為脫不開關系。

上交所2018年統計年鑒數據顯示,截至2017年年底,滬市共有1.95億投資者,其中個人投資者,也就是散戶貢獻了相當于機構投資者5倍的交易額,占到了總交易量的近八成,但卻只收獲了總盈利規模中不到一成。平均來看,滬市個人投資者去年平均盈利1593元,而專業機構平均每家盈利174萬元。可見個人投資者群體極為龐大,且收益極低,90%的散戶都是虧錢一族,自然也就成了機構投資者收割的對象。

而散戶投資者的投資行為主要存在以下幾個方面的問題。

1. 只買低價股從不買高價股:這是很多散戶的原則,由于本金少,養成只買6元以下的低價股,超過6元以上的股票不買的習慣,導致買到垃圾股概率大增。

2. 永遠滿倉干從不分倉:形成一種買錯了就割或者死攥住的思維,由于本金太少,如果還要分錢的話更加賺不到錢,要么不操作,一操作就是滿倉。

3. 很少有對企業發展進行分析的習慣:大部分個人投資者都只對單只股票的漲跌情況做了解,很少進行對企業和相關政策的深入研究和估值,這就導致其不了解該支股票的長遠走向,便容易錯判其短期進程,也致使股民對所持股時長有懷疑態度,難以長期持股。

4. 操作過于頻繁,易心急:本身散戶就沒有多少本金,能在股市賺點錢非常不容易,只要賺錢的一分鐘都拿不住就怕又跌回去,所以只要賺一點就賣掉了;而同樣虧損的也是,跌一點生怕繼續殺跌,同樣也是賣出;賺錢的和虧錢的同樣賣,從而形成了頻繁操作的習慣與思維。

5. 相對于機構投資者,散戶的持股周期較短:在持股市值方面,個人投資者和機構投資者相差不大,個人投資者持股市值為59445億元,機構投資者則為45294億元。在此情況下,個人投資者的交易金額占到2017年交易總額的82.01%,而機構僅占14.76%。可見,散戶的換手率較高,在日常交易中更傾向于短線交易,而機構則更傾向于長期持股。

二、文獻綜述

“炒股”作為國人重要的投資手段,近幾十年來始終廣受關注,而中國股票市場又變幻莫測,讓人難以摸透,因此有很多國內學者分別對中國股票市場進行了研究,更有《股市動力學》運用混沌分析理論對股票市值進行剖析并提出大量K線分析技術。

其具體研究內容主要集中于在以下幾個方面:第一,對于股市動力學中的影響因素在動力學視角的研究下都是非線性的,它們相互關聯、相互影響,彼此扭結在一起,共同決定了股票市場的非線性運動。另外,根據反饋原理,從整體上定性分析動力因素作用于股價運動的非線性反饋機制,可以發現,股價運動經常表現為正反饋,在較長時間內又表現為一定負反饋的特點;同時由于反饋機制的存在,使得股價運動在時間上具有記憶性和趨勢性,表現出類似分形和混沌的動力學特征(趙云,2019)。第二,對分紅政策的研究。影響股市波動的因素有很多,分紅政策作為重要因素之一,對穩定股市行情和正確引導股民投資行為起著重要作用。完善的分紅制度,有利于培養投資者的投資信心,使長期持有的投資預期替代目前短期賺取差價的投機行為,使股民的收益與宏觀經濟相掛鉤,真正凸顯分紅機制的核心地位,成為維護A股市場穩定的一個關鍵因素(蘭日旭,李書杰,2012),第三,對于股票投資者的決策行為研究。人們在投資決策時,決策模式是在有限理性和行為偏差約束下的最優化,而決策的結果并不是理性狀態下最優和無限的滿意,只是有限的最優和有限的滿意。所以,投資者的心理因素對于股票投資決策行為有重要的影響(宋如明,2011)。第四,投資者的博弈行為對股票市場會產生影響。上市公司在股票市場中上市的最主要目的,是為其公司進行融資,以便進一步擴大生產。而作為股市主體的個人投資者,如果其信心受損,勢必會影響股市的融資功能。因此,中國股票市場中大機構和中小機構投資者間,特別是機構投資者和散戶間的博弈行為,對于中國股票市場的長期和穩定發展具有深遠影響(李卓石,2019)。第五,宏觀經濟信息發布對股票市場具有顯著影響。股票市場指數月收益率具有“通脹對沖”功能,同時PPI、固定投資、貨幣供給(M2)也會顯著影響指數收益率,貿易順差則與收益率波動顯著相關;進一步對股票市場指數日收益率分析發現滬深兩市對宏觀信息的短期反應并不相同。對上證綜指,僅CPI、固定投資與進口同比顯著影響指數收益率,而出口同時影響指數收益率及其波動(張琳,張軍,王擎,2020)。

三、理論分析

股市動力學是針對波動股票市場價值走向的技術分析,絕大部分情況被等同于形態分析,包括所謂的結構分析。也就是直觀表達股票價值波動走向的K線圖所呈現出來的形態和結構。

“形態學是表現,動力學是本質”。股票漲跌的原因,無非是買賣力度大小不同。從宏觀上講,市場中只存在兩種力,即買力和賣力,其合力就是K線圖。當買盤力度大于賣盤力度時,股價上漲,而出現買盤力度連續大于賣盤力度,股價則出現連續上漲,反之就是下跌。所謂的股票動力學,也就是從這個最簡單的常識中得出來的。

由上述買賣力度可以得出一個結論:買賣力度之間的差距越大,股價上漲的速度越快,空間越大。而隨著股價的上漲,買入力量會減少,賣出力量會增加,買賣力度之間的差距會逐步縮小。當買賣力度價格相等時,股價出現最高點。而隨著賣出力量的增加,買入力量的進一步減少,股價會開始下跌。

所說的買入和賣出的力量,便是投資者的買入和賣出動作,以及這種買入賣出動作的的變化。纏論稱,“投資者會交易,無非是貪嗔癡疑慢而已”。人因貪嗔癡而產生預期,因預期而交易。這個預期,指的是對操作有實際影響的預期,換句話說,研究市場的動力學,就是研究人的貪嗔癡,K線圖就是由人的貪嗔癡畫出來的。

買賣動作產生買賣力度,買賣力度互相作用產生走勢圖,這里還有一個東西被忽視,就是買賣力度大小如何恒定,最直觀的,就是買賣資金的大小,而買賣發生時,股價是固定的,由此可以等價出,衡量買賣力度大小的就是成交量。

因此,動力學研究的的對象,就是買賣力度的連續性變化及買賣力度的大小。前者被說成了背馳,而后者,也就是成交量。二者都充分反映了投資者的投資行為,下面依據股市動力學,針對大盤成交量和漲幅對股民投資行為進行分析。

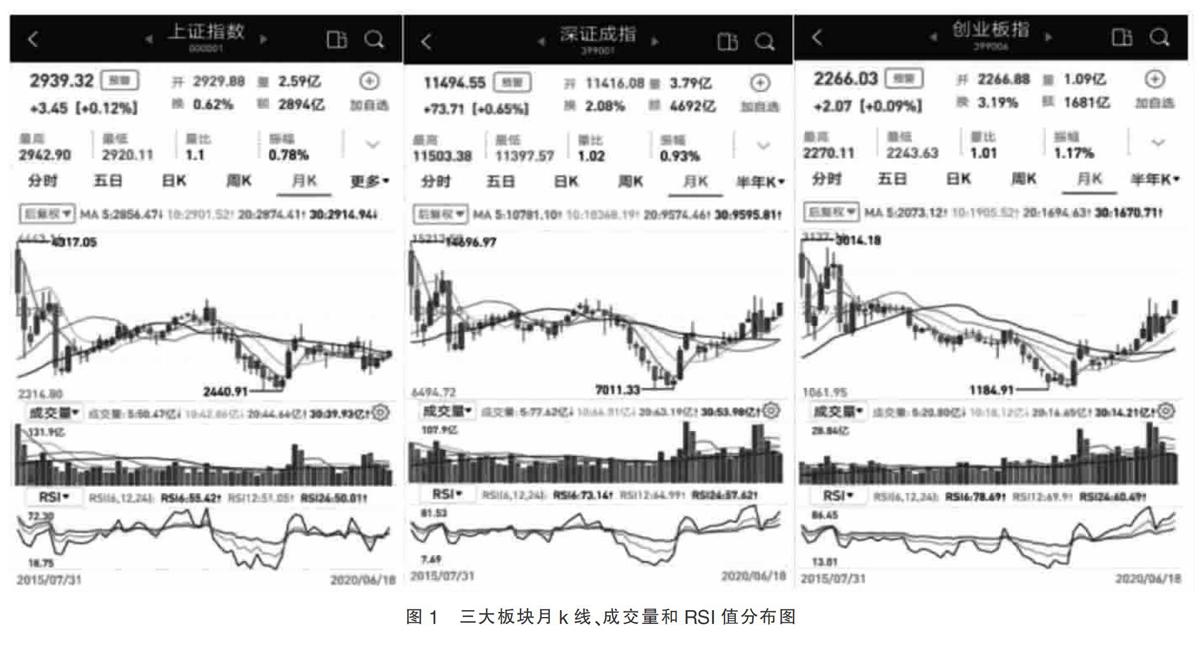

本文選取2015年7月至2020年6月,上證指數、深證指數和創業板的月k線、成交量和RSI指數分布,如圖1所示。

三大板塊的月成交量曲線波動與k線波動情況基本一致,其出現波峰波谷的時刻點即k線的極值點,也就是說,大盤漲勢或跌勢明顯時,股民會大量交易股票。不難推斷股民投資行為的決定因素即股票的短期波動趨勢,買賣動作的變化和買賣力度的大小也都與市場趨勢密切相關。可見無論是炒概念股,還是由資本市場的企業發展決定的上市公司股票,股民都不大愿意長期持股。因此,存在股民不相信企業的長期發展和股票的實際價值,從而有以上投資行為的可能。

RSI指數表示相對強弱指數,是對于固定周期內股票上漲總幅度平均值占股價漲跌總幅度平均值的比例。能夠反映市場在一定時期內的景氣程度。如圖1所示,2015~2020年間市場整體波動幅度始終較大,2018年處于低谷時期,市場整體極其不景氣,但股民的成交量,即投資意愿并沒有受到過大影響,可見股民的投資意愿與市場整體波動情況關系不大,股民的投資行為主要由個股的短期波動情況所決定,這也再次印證了以上得出的結論。

綜上所述,股民大多受短期股票價值波動所影響,依據短期的價值波動進行買入和賣出。由于數據顯示其行為與股票市場整體情況關系不大,所以不排除個人投資者只追求短期的賺賠的可能。這便是換手率高的原因所在,簡單地說就是,散股多采用追高和棄低的方式賺取少量的短期既得利益,但是往往人們無法準確地判斷股票能沖到的高點,也不易估量個股下跌后何時會回彈,所以才會導致屢戰屢敗,屢敗屢戰的局面。從投資心理的角度看,這不過是人心對錢的欲望所左控的。人們無法相信股票長期會帶給自己的價值,只為眼前的失去痛心疾首,太在意短期的賠賺得失,便會在股票稍微下跌時選擇及時止損,股票稍微上漲時及時斂財,無法長期持股。所以人們會在幾只、甚至幾十只股票中來回搖擺,多次換手后便可能血本無歸。

四、研究結論

由以上分析得出,占據中國股票市場的絕大部分投資者——即個人投資者,多采用短線炒股的形式,關注股票的短期波動情況,做出對股票未來短期走勢的判斷,從而實行投資行為。在這些散戶投資者眼中,股票只是籌碼,沒有內在價值,即不關注股票的分紅和升值,只以短期的賠賺為標準。所以,散戶股民難以長期持股,易受股市短期波動所影響。這也是致使我國股票市場牛市很短,熊市很長的亞健康狀況。

股神巴菲特稱:“雖然人人都知道做股票就是為了賺錢,但如果總以賠賺為中心、為標準去操作買賣,往往達不到好的效果。這就是為了賺錢卻不一定能賺錢。相反,當投資者不以賠賺為標準,只以漲跌的節拍為標準去操作,用長遠的眼光看待股市走向,則能在行情上漲時,賺得更多,在行情下跌時及時出局避險,最終必然會使資金大幅增值。”因此,關注長期股票價值,不僅僅盯著眼前的利益得失,才能真正實現股市的投資價值。

參考文獻:

[1]蘇渝.中國股市散戶生存現狀調查啟示錄[N].金融投資報,2018-09-08(012).

[2]趙云.中國股市的非線性動力學特征與可預測性研究[M].秦皇島:燕山大學,2019.

[3]蘭日旭,李書杰.中國A股市場與股民的投資行為——基于1990~2010年上市公司分紅的實證分析[J].山東財政學院學報,2012(02):26-30.

[4]宋如明.股票投資者決策行為研究[D].南京:南京師范大學,2011.

[5]李卓石.非合作博弈模型在國內股票市場中的應用[J].經濟研究導刊,2019(10):23-25.

[6]張琳,張軍,王擎.宏觀經濟信息發布對股票市場收益率及其波動的影響[J].系統工程理論與實踐,2020(05):113-115.

[7]馮鋼,王書冰.股市動力學[M].北京:中國計量出版社,2009(11):108-109.

(作者單位:河北經貿大學商學院)