校園貸,你給我站住

——拒絕校園貸款,倡導理性消費主題班會設計方案

2021-05-28 01:59:16湖南水利水電職業(yè)技術學院

長江叢刊 2021年8期

■何 蕾/湖南水利水電職業(yè)技術學院

一、主題班會目標

(1)教育、引導學生掌握基本法律知識,了解網(wǎng)絡信用貸款的真實面目以及有可能帶來的危害,樹立理性的消費觀,從而能自覺地遠離網(wǎng)絡借貸行為,提高安全防范意識,規(guī)避因盲目、沖動帶來的消費風險。

(2)提醒學生要高度重視個人身份證以及其他有效證件的信息保密意識,謹防身份信息泄露,在不知情的情況下被不法分子利用發(fā)生網(wǎng)絡借貸行為。

(3)提高學生防控意識,倡導消費要量力而行,適時、適度。

二、主題班會準備情況

(一)前期準備

(1)輔導員與助理團,班委召開聯(lián)系會議,并廣泛征求班級同學意見,確定班會主題。

(2)集思廣益,合理分工,設置視頻采訪組,資料收集組,技術支持組,后勤保障組,保障活動的順利進行。

(二)后期準備

(1)在所帶各班級再次開展“校園貸”排查工作,逐一排查學生網(wǎng)絡借貸情況,采用數(shù)據(jù)表格統(tǒng)計方式以及寢室走訪排查等方式摸清所帶班級涉及校園貸款的學生人數(shù)、金額、貸款用途和逾期情況,重點關注是否出現(xiàn)嚴重違約行為、是否存在在多個貸款平臺以新貸還舊貸、是否遭受催款公司非法手段催收情況等等。對排查出的問題及時記錄在案,及時跟蹤,及時上報系部和學院保衛(wèi)處。

(2)成立班級監(jiān)督小組,以寢室為單位,同學之間互相監(jiān)督,出現(xiàn)問題,主動向輔導員報告,以班級為單位將相關人員姓名、金額、性質造冊上報至輔導員處,以便摸清各班級學生參與網(wǎng)絡借貸的具體情況。

三、主題班會流程

(1)以催款公司電話聯(lián)系學生輔導員進行催債的方式演出的情景劇(大約30秒)切入到校園貸的這一主題,班會開始。

(2)觀看央視《焦點訪談》欄目關于校園貸的報道,并提問與小結。

(3)如何識別校園貸陷阱。

①校園貸的概念、貸款形式以及我系2016-2017校園貸情況。

②校園貸出現(xiàn)的原因。(貸款視頻)

③校園貸存在的問題。

第一,高利貸:怎么界定是高利貸呢?一般以年利率為20%作為參照標準。但是大多數(shù)網(wǎng)貸平臺放貸的利率并沒有超過銀行同期貸款利率的4倍,他們會很巧妙地把年利率仍控制在20%以內,因此規(guī)避了法律上可能會被認定為高利貸的風險。但是,隱藏在這些背后的,除了約定的利息,還會以罰息、服務費、違約金、滯納金、催收費等名目,收取的巨額費用,這樣合算起來就會遠高于之前約定的利率了。

第二,學生中介:為了迅速的占領校園網(wǎng)貸市場,貸款平臺會在高校中物色他們的代理人,以一定的報酬誘導學生成為他們的“幫兇”。這些“代理中介”每成功騙到一名學生貸款,他就能獲得500—1000元不等的“獎勵”,更有甚者業(yè)績最為突出的還會獎勵一輛汽車。這樣的獎勵機制催生壯大了學生中介的隊伍。

第三,詐騙誘導:貸款公司在推銷貸款產品時,不可能如實告知借款的真實風險,對于貸款的利息、違約金、滯納金等收費項目的計算方式也是模棱兩可,含糊其辭,反甚至以“零首付”、“零利息”等低門檻、低成本進行欺騙誘導,致使某些涉世不深、自制能力較弱而又消費欲望旺盛的大學生上當受騙,掉進了他們預先設置好的陷阱。

第四,強行逼債:校園貸款最可怕的一點:是比貸款本身的高利率更讓人膽戰(zhàn)心驚的催款方式。相比我們熟悉的抵押貸款方式,對于不能按期還款的借款者,就要面臨各種不同強度的騷擾、威脅、跟蹤、非法拘禁等惡劣手段,給借款者的人身自由和安全造成了極大的威脅。

第五,裸貸:所謂裸貸就是借貸雙方約定,借款人手持身份證的裸體照片替代借條的一種非法的借貸方式。當發(fā)生違約不還時,放貸人以公開裸體照片和與借款人父母聯(lián)系的手段作為要挾逼迫借款人還款。

④講述校園貸所引發(fā)的危機。(個人,家庭,社會)

⑤拒絕校園貸款,倡導學生理性消費簽名活動。

⑥現(xiàn)場掃描公眾號二維碼進行留言,學生表達對本次主題班會的看法以及抵制校園貸的決心。

⑦班會結束后,進行主題班會效果網(wǎng)絡調研活動。

四、主題班會核心知識要點

(一)校園貸理論概念

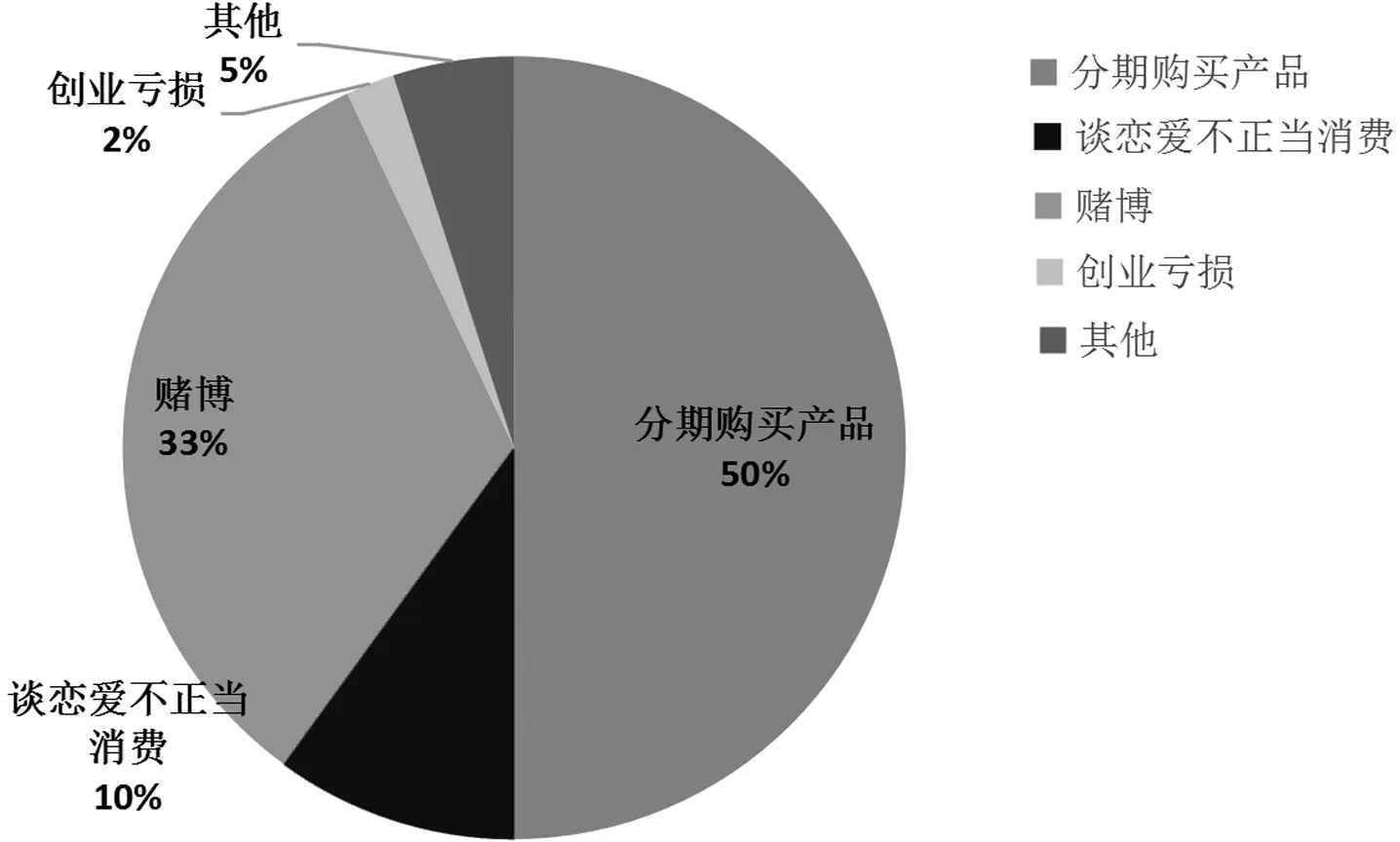

校園貸,是指一些網(wǎng)絡貸款平臺以在校大學生為對象,只需要有學生證和身份證等信息就能為其辦理一定額度的非信用貸款業(yè)務。校園貸開始于2013年,網(wǎng)絡貸款平臺開始摸索大學生消費信貸需求,在短短一到兩年時間內,在全國各大高校出現(xiàn)了以消費貸款或小額現(xiàn)金貸款為主,貸款平臺通過收取分期手續(xù)費或利息的方式,迅速占領了高效中有消費資金缺口但又急于消費的人群。其中最受貸款學生追捧的貸款形式有:現(xiàn)金貸款,分期貸款,商品貸等。據(jù)筆者所在系部調查統(tǒng)計,大學生通過平臺貸款的去向如下圖所示:

(二)為什么校園貸能在高校中盛行

校園貸能在高校中盛行主要有以下幾點原因:

(1)大學生數(shù)量巨大,據(jù)統(tǒng)計,2017年在校大學生人數(shù)達到2682.3萬人,我們計算下,如果其中有8/100的學生貸款,那么貸款本金就有近216萬。其中有一定比例的學生存在敢花又沒錢花的生活問題,這個比例所帶來的巨大市場促使貸款公司盯上大學生院校。

(2)大學生對貸款這方面的金融法律意識薄弱,對貸款合同中常出現(xiàn)的罰息、違約金、滯納金等經(jīng)濟術語的含義不了解,滿目地追求簽完貸款合同后拿到錢的快感,這樣給貸款公司帶來豐潤的利潤空間,從而加大了校園貸的在校內的傳播力度。

圖1 貸款去向

(3)“門檻低”以前貸款需要房地產證等不動產做抵押,到現(xiàn)在只需要有一個身份證或一個學生證就可以貸到一筆可觀的貸款,無疑是使更多學生輕松走進這個“陷阱”。

(4)“手續(xù)簡單,放貸時間快”,如今貸款的手續(xù)有最為基本的兩種形式,分別是錄像簽約與電子合約簽約兩種形式,這種簡單的手續(xù)就可以讓學生輕松拿到貸款,使那些急需錢的學生更容易失去理性選擇在平臺貸款。

(三)校園貸的危害

(1)貸款平臺鼓吹的低利息、放貸快:貸款平臺以低于銀行貸款利率的利息誘餌,甚至標注的是日利息、月利息吸引有資金需求的學生,而且只要有學生證和身份證就可以簽合同,放貸三分鐘內就可以到賬,已解學生急需用錢之苦。據(jù)調查,多數(shù)網(wǎng)貸平臺的年化借款利率達到20%以上之高,而所吹噓的的“低利息”只是個幌子而已。

(2)所謂的越便捷其實是越便“劫”:有的同學在不好意思拒絕的情況下,將自己的身份證件借給同學或者朋友辦理貸款。殊不知這種行為風險性很高,有些人甚至為了一點小利益而出借身份證信息,只要其無力還款,所欠債務就會由“被”辦理人承擔。

(3)這用網(wǎng)絡信用貸款倡導的擔保零要求可催款卻是全方位:一旦還不上貸款,一些網(wǎng)貸平臺會將貸款業(yè)務交給第三方催款公司,他們常見的催款方式是首先會給所有貸款學生群發(fā)QQ通知逾期,并對貸款學生室友、親朋好友、老師會惡語相對,甚至采用短信轟炸的方式騷擾等等。

(四)校園貸引發(fā)的危機

(1)個人方面:很多同學通過貸款后,為了填補每個月的還款利息與貸款,往往會選擇自身兼職的形式獲取金錢償去還貸款,因長期的兼職漸漸影響到學生的正常學習,從而導致成績的下降,身體健康出現(xiàn)問題。

(2)家庭方面:學生貸款最終影響是家里的父母,且最后由家長為此“買單”,無疑為家里帶來了沉重的經(jīng)濟負擔。

(3)社會方面:有的學生因償還不起貸款,去搶劫,去偷竊,去做違法犯罪的事情,危及到社會。

五、結語

主題班會是高校輔導員對學生進行思想政治教育的有力抓手,如何設計并開展一場具有良好效果的主題班會,需集思廣益,發(fā)動班級同學參與到班會的設計、準備、開展過程中來。本次主題班會充分調動了各位同學的主觀能動性,尤其是前期的素材文字、拍攝剪輯、班會的開場小品,為開好這次主題班會打下了良好的群眾基礎。另外,主題班會后的效果反饋、調研活動也是對活動開展的總結歸納,對于提升主題班會的效果起到了推波助瀾的作用。

猜你喜歡

作文大王·笑話大王(2021年4期)2021-04-26 19:00:35

電影(2018年9期)2018-11-14 06:57:21

兒童故事畫報(2018年9期)2018-10-23 19:25:02

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

南方周末(2018-06-28)2018-06-28 08:11:04

琴童(2017年3期)2017-04-05 14:49:04

小天使·二年級語數(shù)英綜合(2017年3期)2017-04-01 17:17:48

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

中學生天地(A版)(2015年5期)2015-06-01 02:46:03