關鍵審計事項對權益資本成本的影響

2021-05-28 01:10:56皮靜

全國流通經濟 2021年7期

皮 靜

(暨南大學管理學院,廣東 廣州 510632 )

一、引言

關鍵審計事項的披露使投資者能夠了解公司更多的實際情況,使審計報告的信息含量有所增加,預期能夠降低信息不對稱的程度進而降低權益資本成本。但是,關鍵審計事項的內容也在某種程度上傳遞出該公司的風險信號。審計師有相當大的自由度來決定關鍵審計事項的描述以及應對方法,對投資者而言,如何更加準確理解與高效使用增量信息也成為一個新的問題。因此,為了更好地觀測政策實施的效果,需要對關鍵審計事項與權益資本成本的關系進行探究。

二、研究假設

根據信息不對稱理論,對投資者來說,普遍存在的信息不對稱問題伴生著相應的監督成本和風險,于是,投資者通常會通過提高權益資本成本的方式來彌補信息不透明不對稱問題給自己帶來的可能損失。在中國,投資者獲取信息渠道匱乏以及上市公司盈余管理導致的信息需求增加,投資者會更關注信息(Goh等,2019)。因此,如果關鍵審計事項的披露能夠提供增量信息的話,那么權益資本成本應該會有所下降。

但是,從行為決策理論的角度出發,并且基于關鍵審計事項傳遞風險信號的特別性質,投資者會受到關鍵審計事項的影響從而調整對被審計單位的風險認知甚至是進行投資的程度,投資者的投資行為會受到關鍵審計事項的影響(Christensen,2014),投資者在風險收益均衡的驅使下會要求更多的投資回報,那么預計權益資本成本將有所增加。

盡管如此,但是Vinson(2018)認為,對于披露關鍵審計事項,投資者更注重的是是否有關鍵審計事項的存在而非關鍵審計事項的經濟實質。而且準則規定,只有在負面后果會超過社會利益時才不予以公布關鍵審計事項,這樣對于關鍵審計事項披露帶來的不利影響的擔憂可以大大減輕。因此,本文認為關鍵審計事項在緩解信息不對稱方面起著更大的作用。本文提出如下假設:

H1:關鍵審計事項的披露會帶來權益資本成本的降低。

三、研究設計

1.變量定義

(1)被解釋變量

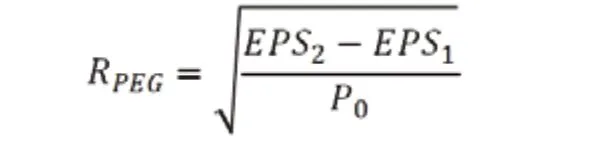

Easton(2004)年提出了PEG模型,具體計算公式如下:

其中RPEG是事前權益資本成本,P0是T0期末的股票收盤價,EPS1是在T0期末預測的T1期每股收益的均值,EPS2為T0期末預測的T2期每股收益的均值。考慮到實際情況,將計算出的權益資本成本數據進行超前一期的處理。

(2)解釋變量

KAM為虛擬變量。如果當年審計報告披露了關鍵審計事項,則為1,否則為0。

(3)調節變量

SOE為虛擬變量。如果上市公司產權性質為國有,則為1,否則為0。

(4)控制變量。

本文參考前期學者的做法,選取企業規模(size)、財務風險(lev)、凈資產收益率(roe)、市凈率(bp)、總資產周轉率(turnover)、換手率(liq)等,并對行業和年度進行了控制。

2.模型設計

為探究關鍵審計事項披露對權益資本成本的影響,構建如下模型:COE=a0+β1KAM+∑Control + Industry + Year + εit3.樣本選擇與數據來源

本文選取2014年~2018年所有A股上市公司的數據,并將數據做了以下處理:(1)剔除了金融保險行業的上市公司;(2)剔除了變量數據缺失或者無法獲取的公司;(3)剔除了ST、PT的公司;(4)對連續變量進行了1%的縮尾處理。最終得到8530個樣本觀察值。關鍵審計事項的數據來源于CNRDS數據庫并進行手工整理得到,其他財務數據來源于國泰安和WIND數據庫。

四、實證結果分析

1.描述性統計分析

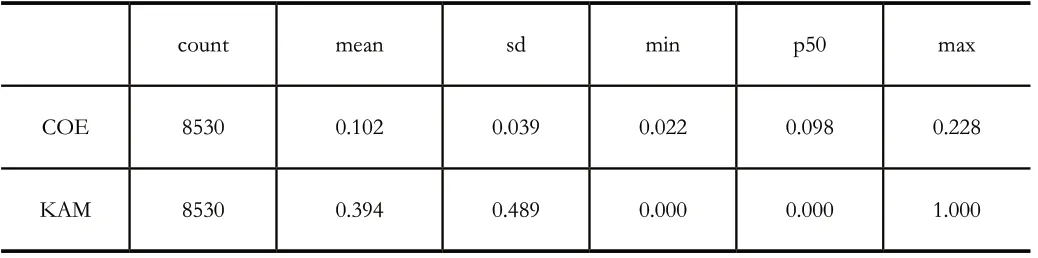

表1是對主要變量的描述性統計結果。

表1 主要變量的描述性統計

被解釋變量權益資本成本(COE)在樣本中的平均值為0.102,標準差為0.039,與相關研究使用peg模型計算權益資本成本的值類似。解釋變量披露關鍵審計事項虛擬變量(KAM)均值為0.394,說明觀察值中溝通關鍵審計事項的上市公司占39.4%。

2.關鍵審計事項披露對權益資本成本影響的回歸結果分析

表2 關鍵審計事項披露對權益資本成本的影響

從表2中我們可以看出,關鍵審計事項披露與權益資本成本呈顯著負相關關系,與假設H1的結論一致,假設得到驗證。

3.產權性質對主回歸的影響結果分析

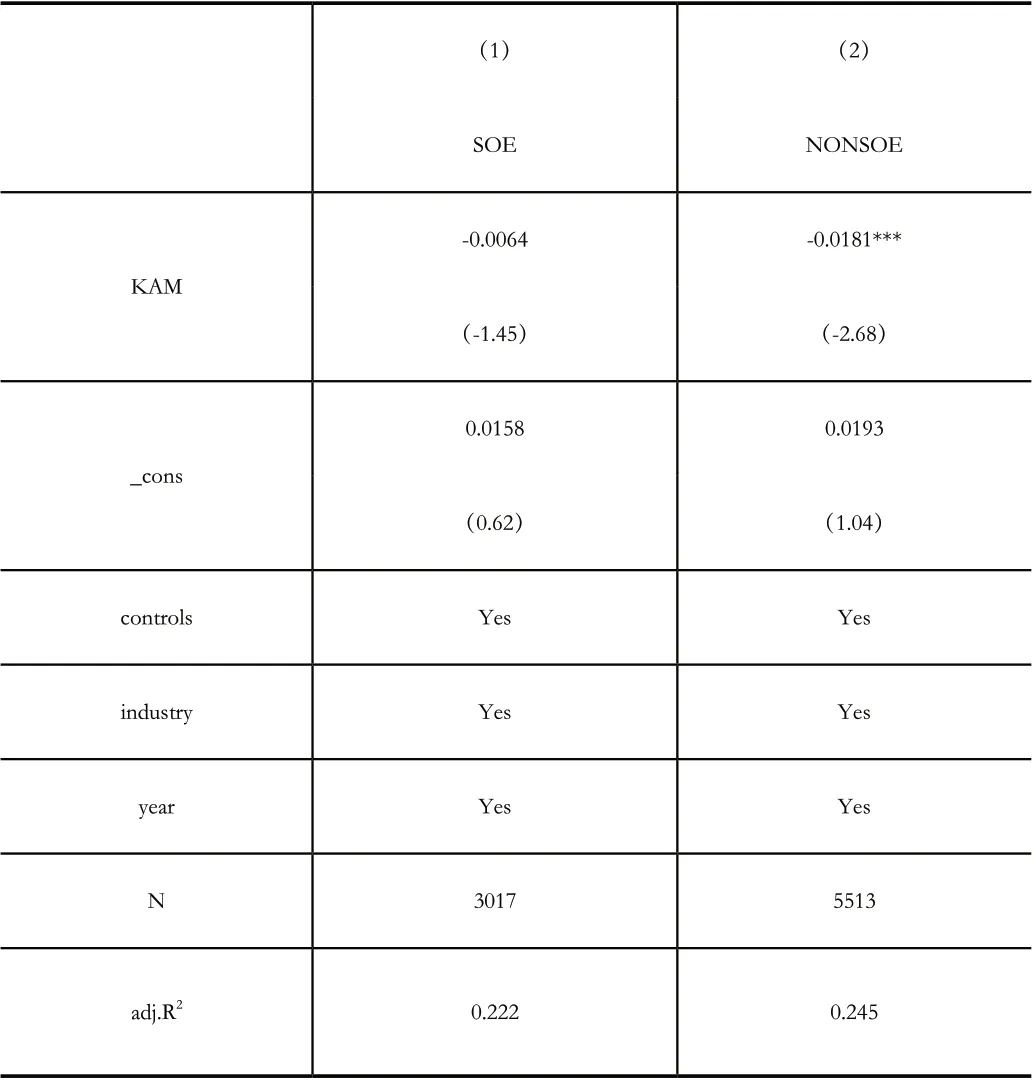

國有企業治理機制更為有效,對管理層權力的抑制措施更為嚴格,并且國有企業的管理層需要兼顧盈利、政治、社會等多方面目標而非只有盈利。非國有企業內部代理問題更為嚴重,管理層有更強的私心來獲取個人好處。此外,李延喜等(2015)研究認為國有企業比非國有企業享有更多的福利優惠與補貼扶持,但是非國有企業卻不同,因此他們會對信息披露起到的增量作用更加看重。基于理性人假設,預期披露關鍵審計事項對權益資本成本的影響在國有、非國有企業中有所不同。

表3 產權性質對主回歸的影響

如表3所示,第(1)列是國有企業,第(2)列是非國有企業,實證結果表明披露關鍵審計事項對權益資本成本的影響受到產權性質的影響。審計報告改革這一政策有利于非國有企業緩解信息不對稱進而降低權益資本成本。

五、穩健性檢驗

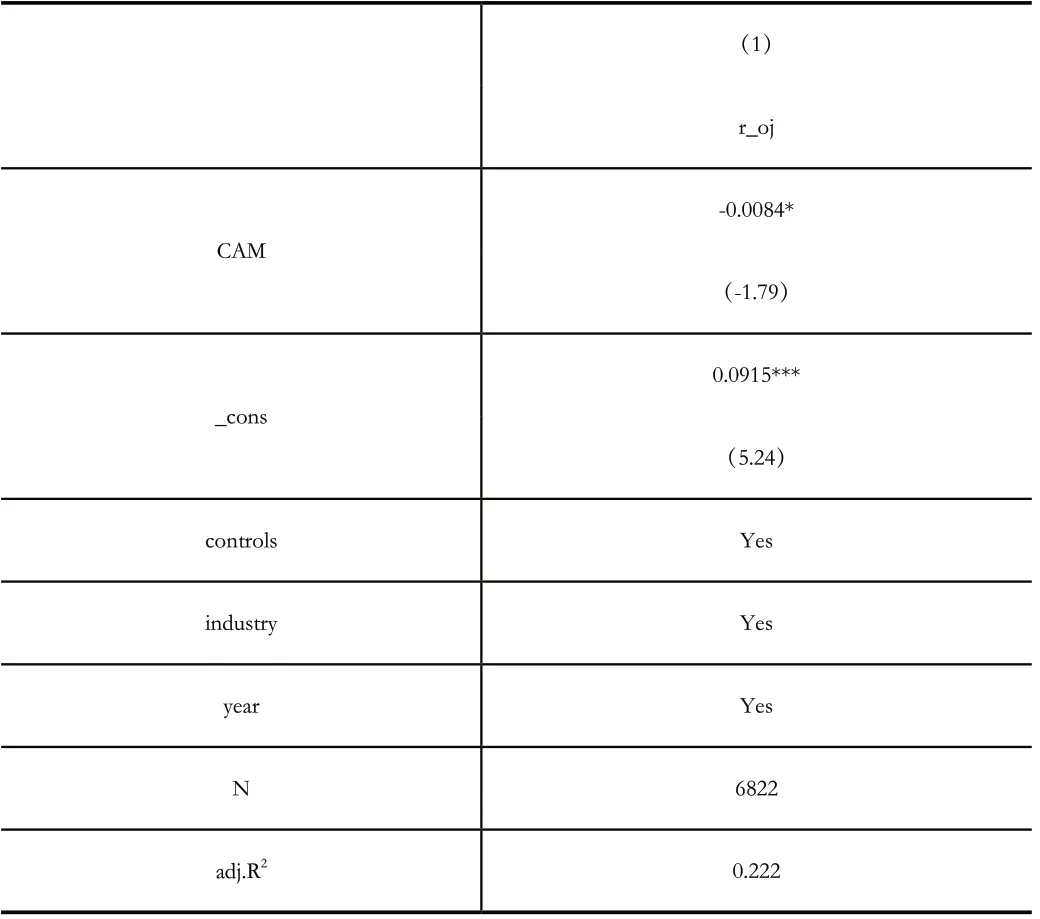

1.更換變量衡量方式

本文改變被解釋變量衡量方式來進行穩健性檢驗,驗證關鍵審計事項披露與權益資本成本的關系。根據徐浩萍等(2006)、沈洪波(2007)等的做法,采用了OJ模型估算權益資本成本。

如表4所示,關鍵審計事項披露依舊會對權益資本成本起著降低作用。

表4 關鍵審計事項披露對權益資本成本的影響

表5 關鍵審計事項披露對權益資本成本影響的安慰劑檢驗

2.安慰劑檢驗

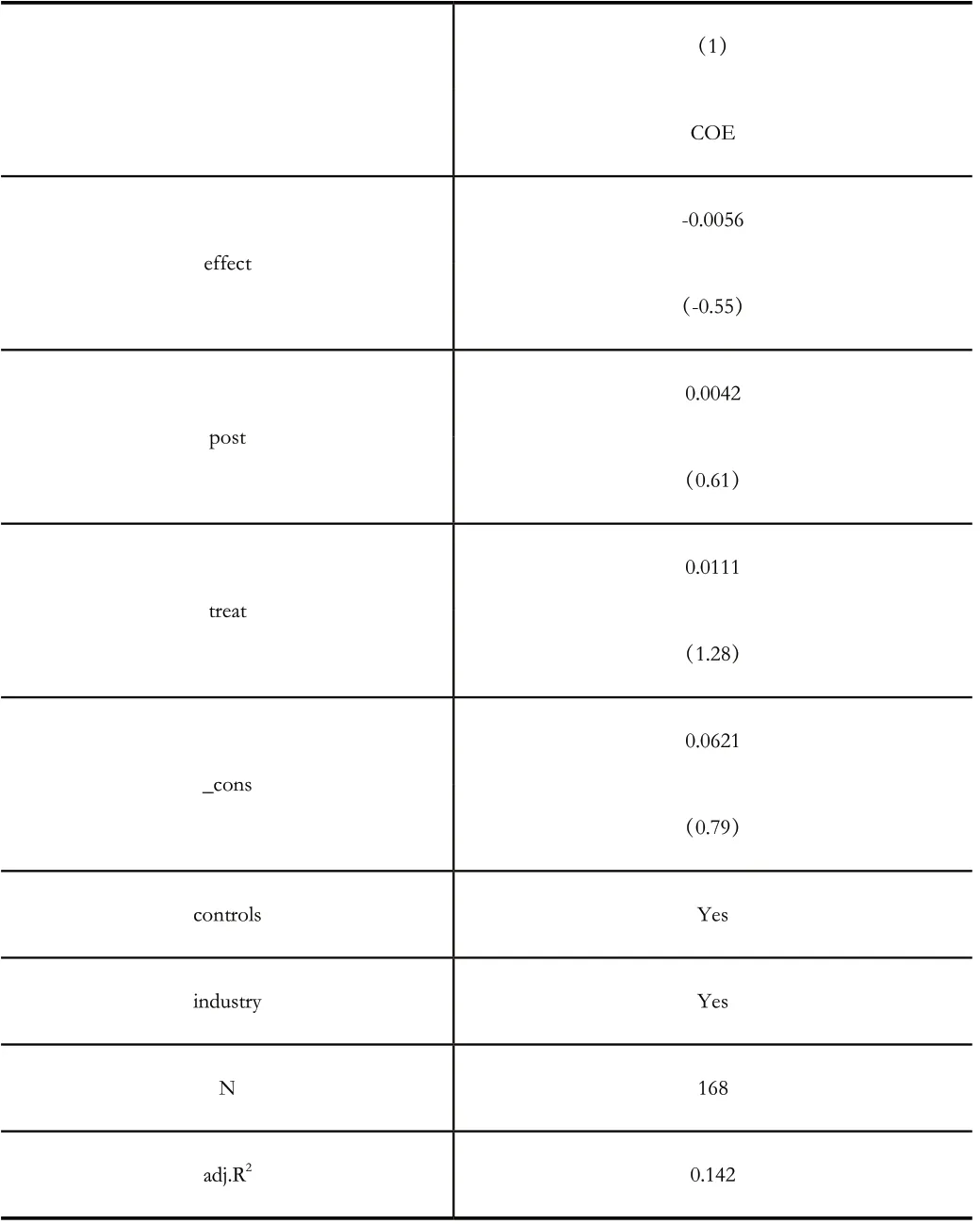

為了本文實證結果的穩健性,將PSM-DID方法應用于未披露關鍵審計事項的2014年~2015年。如果安慰劑檢驗的結果與主回歸相似,則說明本文實證結果并不能提供權益資本成本與關鍵審計事項的披露相關關系的證據;反之,則說明本文的實證結果是相對穩健的。于是,設定假如A+H股上市公司在2015年年度審計報告中披露了關鍵審計事項。表5結果顯示,本文結論一定程度上是穩健的。

六、研究結論

本文對新審計準則實施后的全部A股上市公司2014年至2018年的樣本數據進行了研究,實證檢驗審計報告中關鍵審計事項的披露對上市公司的權益資本成本的影響。研究發現:首先,關鍵審計事項與企業權益資本成本呈顯著負相關關系;其次,這種關系在非國有企業中更為顯著。本文豐富了關鍵審計事項方面的相關文獻,為研究權益資本成本提供了新的思路,也為相關部門的政策實施提供了參考。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

電影(2018年12期)2018-12-23 02:18:48

中國塑料(2016年3期)2016-06-15 20:30:00

NBA特刊(2014年7期)2014-04-29 00:44:03

中國商人(2013年1期)2013-12-04 08:52:52

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06