用數據解讀你不知道的REITs(七)

2021-05-30 23:54:10杜麗虹

證券市場周刊 2021年48期

關鍵詞:差異

杜麗虹

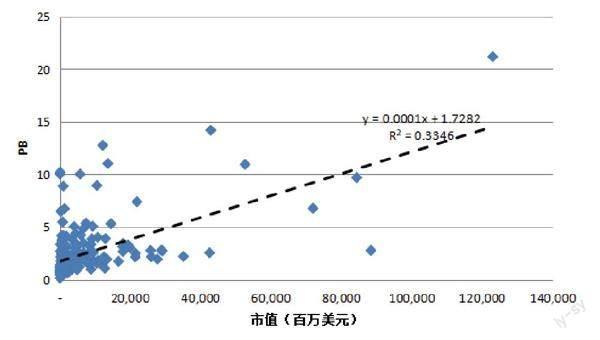

在美國市場上,就REITs整體而言,其市凈率估值存在著一定的藍籌溢價。截至2021年6月底,股權市值最大的是基建類REITs American Tower Corp,股權市值超過1200億美元,市凈率則高達21倍,顯著超越北美全體REITs的市凈率中位數(1.7倍);實際上,就全體REITs而言,市值規模解釋了其市凈率估值因素的三分之一,市值每提升百億美元,市凈率提升1。

在某些物業類型上,藍籌溢價更為明顯。如辦公物業REITs,截至2021年6月底,市值因素能夠解釋行業內市凈率估值差異的36%,市值每提升百億美元,市凈率提升0.6,其中,市值最大的兩只辦公物業REITs,Alexandria Real Estate Equity和Boston Properties的市凈率分別為1.9倍和3.1倍,均高于辦公物業REITs整體的市凈率中位數水平(1.2倍)。而在購物中心REITs上,市值規模則是市凈率差異的最主要影響因素,市值最大的Simon Property Group的市凈率達到14倍,而市值最小的Washington Prime Group的市凈率僅為0.16倍,市值每提升百億美元,市凈率提升3。類似的還有自存倉REITs,市值規模也解釋了行業內市凈率估值差異的90%,市值最大的Public Storage,市凈率超過10倍,而市值最小的Global Self Storage的市凈率只有1.2倍,市值每提升百億美元,市凈率提升2。此外,商業地產抵押貸款REITs、特殊地產REITs、獨立店面REITs的市凈率也對市值規模敏感,市值因素能夠解釋行業內市凈率估值差異的15%-35%。

此外,社區商業中心REITs的P/FFO估值也對市值規模敏感,截至2021年4月底,市值規模最大的Regency Centers、Federal Realty Investments和Kimco Realty Corp.的P/FFO估值分別達到20.5倍、25.2倍和16.9倍,均高于同類型REITs P/FFO估的中位數水平(14.8倍),市值因素解釋了社區商業中心行業內P/FFO估值差異的40%,市值每提升10億美元,P/FFO提升0.9。除了社區商業中心REITs,出租公寓REITs和數據中心REITs的P/FFO估值也對市值規模敏感。其中,出租公寓REITs的市值因素能夠解釋行業內P/FFO估值差異的44%,市值每提升10億美元,P/FFO提升0.3——市值規模最大的兩只出租公寓REITs Equity Residential和Avalonbay Communities的P/FFO都在25倍左右,而市值不到10億美元的幾家出租公寓REITs,其P/FFO倍數通常不到20倍。至于數據中心REITs,市值因素更是解釋了其行業內P/FFO估值差異的三分之二,市值每提升百億美元,P/FFO提升0.9。

圖1:美國全體REITs的藍籌溢價

數據來源:Yahoo Finance,貝塔策略工作室

總之,北美REITs在整體上存在著藍籌溢價,市值因素可以解釋市凈率估值差異的三分之一,在某些物業類型上,這種藍籌溢價表現的更為明顯,如辦公REITs、購物中心REITs、自存倉REITs、商業地產抵押貸款REITs的市凈率估值都對市值規模敏感,而社區商業中心REITs、出租公寓REITs、和數據中心REITs則是P/FFO估值對市值規模敏感,顯示上述幾類REITs的規模效應都較為明顯。

北美REITs的償債能力溢價

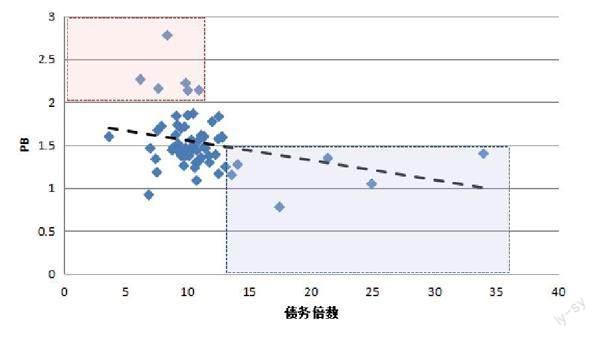

除了市值規模,在公司層面影響REITs估值差異的另一類重要因素就是償債能力。統計顯示,當前北美權益型REITs債務倍數(債務額/EBITDA)的中位數為5.8倍;其中,購物中心REITs的債務倍數最高,中位數達到9.8倍;其次是獨屋出租REITs,債務倍數的中位數7.1倍;而辦公物業、社區商業中心、出租公寓、基建、多元化、特殊地產REITs的債務倍數的中位數都在6-7倍之間;獨立店面、康養物業、酒店、自存倉REITs債務倍數的中位數在5-6倍之間;與之相對,工業/物流地產、活動房屋、數據中心、林場REITs的債務倍數較低,中位數都在4-5倍之間;相應的,權益型REITs的債務倍數(債務額/EBITDA)與市凈率估值之間呈負相關關系,即,就REITs整體而言,債務倍數越高,市凈率估值越低;不過,這種差異在行業內部更為明顯,尤其是那些現金流壓力較大的REITs,償債能力的影響更為顯著。

圖2:權益型REITs債務倍數對市凈率估值的影響

數據來源:NAREITs、Yahoo Finance、貝塔策略工作室

圖3:日本REITs的市值規模對市凈率的影響

數據來源:Yahoo Finance、貝塔策略工作室

如社區商業中心REITs,截至2021年6月底,債務倍數在8倍以上的公司,市凈率均小于1.3倍,最低的還不到0.6倍,而債務倍數在5倍以下的公司,市凈率均大于1.7倍,其中,債務倍數最低的Tanger Factory Outlet Center的市凈率達到4.1倍,顯著高于同類型REITs的中位數水平(1.7倍);相應的,債務倍數能夠解釋行業內市凈率估值差異的30%,債務倍數每提升1,社區商業中心REITs的市凈率下降0.36。酒店REITs由于業績波動較大,周期低谷中償債壓力較大,所以其市凈率估值也對債務倍數敏感,其中,債務倍數最高的Hersha Hospitality Trust,債務倍數高達11倍,市凈率為0.7倍;而債務倍數最低的Host Hotels & Resorts,債務倍數僅為2.6倍,市凈率則達到2.0倍;債務倍數能夠解釋行業內市凈率估值差異的37%,債務倍數每提升1,酒店REITs的市凈率降低0.1。類似的,工業/物流地產REITs的債務倍數也能夠解釋行業內市凈率估值差異的20%,債務倍數每提高1,市凈率降低0.2。

此外,辦公REITs、社區商業中心REITs、出租公寓REITs的P/FFO估值也對債務倍數敏感。截至2021年4月底,債務倍數最低的辦公物業REITs Equity Commonwealth,債務倍數只有0.3倍,P/FFO估值則高達400多倍;而債務倍數在8倍以上的辦公物業REITs,P/FFO估值都在15倍以下,相應的,債務倍數能夠解釋行業內P/FFO估值差異的26%,債務倍數每提升1,P/FFO下降1.8。

除了債務倍數,部分REITs估值還對信用評級敏感。如社區商業中心REITs,擁有投資級評級的公司平均的P/FFO達到17倍,平均的市凈率為2.3倍;而非投資評級的公司平均的P/FFO為13倍,平均的市凈率為1.6倍。

總之,就全體REITs而言,成長性(預期每股FFO的增長率)仍是決定企業間估值差異的最主要因素,但當前的估值水平也與規模性和償債能力相關。

即,在美國的REITs市場上,存在著某種藍籌溢價——在相同的成長預期下,規模越大、財務越安全、信用評級越高的企業,資本市場估值通常也越高。

亞洲REITs的藍籌溢價

亞洲REITs市場上也存在著一定的藍籌溢價,其中,日本市場的REITs估值對市值規模最敏感,市值因素能夠解釋市凈率估值差異的20%左右。截至2021年6月30日,日本REITs市凈率的中位數為1.5倍,市值在1000億日元以內的REITs,其市凈率均不到1.5倍,市值在3000億日元以內的REITs,其市凈率也都不超過2.0倍。

在中國香港市場,雖然多數REITs的市凈率估值與市值規模相關性較弱,但規模最大的領展房地產投資信托基金的估值確實顯著優于其他REITs,當前市凈率接近1倍,顯著高于香港REITs平均不到0.6倍的市凈率估值。

而在新加坡市場上,雖然估值最高的REITs,其市值大多在20億-40億新元之間,但市值在20億新元以下的REITs,其市凈率大多在0.4-1.4倍之間;而市值在50億新元以上的REITs,其市凈率大多在1倍以上,市值因素仍對REITs估值產生重要影響。

圖4:中國香港、新加坡、日本REITs市場債務倍數(帶息負債/EBITD A)比較

數據來源:Yahoo Finance,貝塔策略工作室

圖5:日本REITs債務倍數對市凈率估值的影響

數據來源:Yahoo Finance,貝塔策略工作室

亞洲REITs的償債能力溢價

此外,亞洲REITs的估值也受到債務倍數的影響。2020年受疫情沖擊,為了支持REITs市場度過難關,中國香港地區和新加坡政府都將REITs負債率(總負債/總資產)的上限從45%提升至50%。截至2020年底,香港市場平均的負債率仍維持在較低水平,平均為28%;其次是新加坡市場,平均負債率37%;日本對REITs負債率沒有限制,所以平均的負債率略高,為44%。而如果以帶息負債/凈資產計算杠桿率,則截至2021年6月30日,香港REITs市場杠桿率的中位數為34%,新加坡REITs市場杠桿率的中位數為64%,日本REITs市場杠桿率的中位數為88%。

不過,相比于單純的債務比率,REITs估值對債務倍數等償債能力指標更為敏感。截至2021年6月30日,香港REITs債務倍數的中位數為8.1倍,其中,酒店類REITs的債務倍數較高,中位數為13.4倍。新加坡REITs整體的債務倍數略高,中位數為10.5倍,但行業分化也更為明顯,酒店和公寓類REITs的債務倍數都較高,分別達到26.7倍和25.3倍,而數據中心和基礎設施類REITs的債務倍數較低,分別只有5.6倍和5.8倍;總的來說,債務倍數能夠解釋新加坡REITs市場市凈率估值差異的20%,債務倍數每上升1倍,市凈率下降0.03倍。在日本REITs市場上,債務倍數的中位數為10.3倍;債務倍數最高的也是酒店類REITs,達到17.4倍,最低的是工業/物流類REITs,為8.8倍;相應的,債務倍數在13倍以上的企業,市凈率都在1.5倍以下,而市凈率在2倍以上的企業,債務倍數都不超過11倍。

綜上,在亞洲REITs市場上也存在著一定的藍籌溢價,且債務倍數對市凈率估值有一定的負面影響。其中,廣義基礎設施類REITs,截至2021年6月30日,帶息負債/凈資產的中位數在70%水平,與亞洲REITs的平均水平相當;但由于盈利能力較好,所以債務倍數較低,中位數為8.7倍;相應的,亞洲廣義基建類REITs的市凈率估值較高,中位數達到1.6倍,高于本地REITs市場的平均水平。不過,相比于債務倍數,亞洲廣義基建類REITs對市值規模更加敏感,尤其是日本的工業/物流地產REITs,市值因素能夠解釋行業內市凈率估值差異的32%;而就亞洲廣義基建類REITs整體而言,市值每提升百億美元,市凈率估值提升0.75。

猜你喜歡

英語世界(2023年10期)2023-11-17 09:19:16

汽車實用技術(2022年10期)2022-06-09 11:16:58

音樂探索(2022年2期)2022-05-30 21:01:37

收藏界(2019年3期)2019-10-10 03:16:40

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

中國特種設備安全(2018年11期)2019-01-08 02:08:32

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中國非營利評論(2017年1期)2017-11-09 03:09:10

海外華文教育(2017年8期)2017-11-07 04:42:02

現代語文(2016年21期)2016-05-25 13:13:50