物業行業四大趨勢

2021-06-02 08:27:04

中國房地產·市場版 2021年3期

摘要:當下,物業管理行業正在蓬勃發展的上升期,其內涵和外延還有巨大的變化可能,疫情讓更多主體看到物業提供服務的廣泛適用性、不可替代性,更可以看到的是物業對生活服務領域的不斷滲透,物業管理行業在整個社會服務職能中的重要性進一步增加。物業行業蓬勃發展將呈現四大趨勢:物企經營領域橫縱聯合,多面發展;今后二年,行業將進入并購高峰期;伴隨物企管理資產價值的增加,服務收益將大幅提升;品牌物企將迎來更大發展機遇。

關鍵詞:物業管理;多元發展;并購;服務收益

中圖分類號:F293 文獻標識碼:B

文章編號:1001-9138-(2021)03-0067-70 收稿日期:2021-02-18

文章來源:本文由克而瑞研究院供稿。

2020年,中國物業管理行業掀開了新的一頁,這一年被稱為物企的“能力建設年”。疫情之下,中國物業管理行業充分證明了自身之于社會、之于國家的巨大價值。當然,這一價值也在更多方面得到越來越多的體現。

當下,物業管理行業正在蓬勃發展的上升期,其內涵和外延還有巨大的變化可能,疫情讓更多主體看到物業提供服務的廣泛適用性、不可替代性,更可以看到的是物業對生活服務領域的不斷滲透,物業管理行業在整個社會服務職能中的重要性進一步增加。

1 橫、縱延展,物企成為“新物種”

1.1 社區生活服務“常態化”道路打開

在疫情中,由物業提供生活服務產品成為“剛需”,雖然在疫情結束社區封閉解除后對由物業提供生活用品服務的依賴會下降。但疫情期間實質上提供了一個絕佳機會培養用戶習慣,便于扭轉業主對物業公司僅能提供單一基礎服務的固有印象。

預計2030年物業管理行業將達到3萬億的市場空間,同時根據測算數據顯示,2018年物業管理行業來自于社區服務的真實收入僅在600億元左右。在疫情之后,除了提供日常生活服務之外,物業公司開展更多元的服務,如零售、養老、醫療,也會擁有良好的認知基礎和信任基礎,社區服務的“常態化”道路有望打開。社區增值服務的“萬億市場”與“百億現實”的差距將會縮小。

1.2 專業服務需求增加,參與城市服務迎契機

長期以來,物業服務企業特別是住宅物業服務企業一直承擔著基層治理的社會事務,但并不被普通業主所熟知。

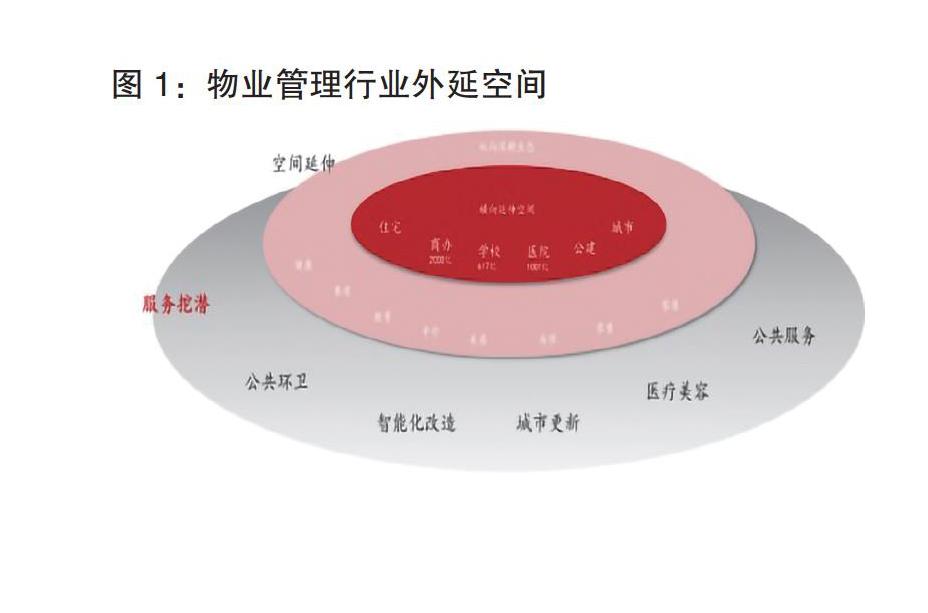

而近幾年物業服務參與公共治理的重要性在上升,包括不限于萬科物業、保利物業、碧桂園服務等企業均在探索參與城市治理當中,從“社區”的基礎單元到“鄉鎮片區”再擴展到“城市新區”的更大范圍延伸服務,見圖1。

經歷此次疫情,政府包括社會機構對專業和品牌物業服務企業的認知會更加深厚,隨著服務邊界的拓寬和在各領域覆蓋率的提升,物業服務企業未來十年的管理規模將在現有基礎上增加近200億平方米。

經歷此次疫情,專業服務領域社會化企業的引入會加快。除了醫院、學校等后勤社會化程度加快外,包括不限于交通樞紐、市政道路、公眾場館、專業市場等公建服務市場的開拓也有望快速發展,物業服務企業更深入參與政府公共治理迎來契機。長期來看,專業物業服務企業的參與能夠在一定程度上提升城市治理能力和管理水平。

近年以來,紅杉資本、雪狐資本、高領資本、中信產業基金等眾多投資機構看重物業板塊,亦是因為行業集中度低,發展機會大,通過在較早期投資優質股,可以獲取高倍數的成長。在行業從傳統向現代服務業轉型的過程中,這些投資機構不僅投入資金,還會為企業帶來各類市場資源、高級人才等,幫助企業取得更強的競爭力,進一步帶動了這些企業改進商業模式,進一步向行業頭部邁進。

實質上,物業服務企業正借由大量橫向和縱向的并購,豐富管理業態和服務內容。與此同時,開展相關多元化業務,如智能化改造、業主增值服務、教育、醫療、美容,企業行政等,擺脫單一基礎物業費收入。

在獨特的中國市場,“物業管理”還沒有清晰的定義,這是一個在快速增長的行業,也是一個存在諸多不確定的行業,物業服務企業正通過自身的探索逐步演變成為“新物種”。

2 未來一兩年,是行業并購“高峰期”

2.1 上市公司融資近八百億,并購資金充裕

截至2020年12月17日,上市物業服務企業首發募集資金金額合計為697.24億元,其中華潤萬象生活募資過100億元,融創服務、恒大物業、金科服務、世茂服務募集資金均超過50億元。

與此同時,2020年年中,在股價高位時多家上市物業服務企業配股融資,資金總額達95.51億元。其中,碧桂園服務配股融資獲取資金接近40億元,見表1。

按照大部分公司70%的募集資金用于收并購,綜合來看,上市公司可用于收并購的資金超過550億元。如此龐大的資金量需要通過更多的收并購動作相匹配,勢必在收并購市場掀起更大的“波浪”。

2.2 上市門檻提高,小型物業公司或放棄獨立上市

2020年11月26日,港交所透露計劃提高上市門檻,將盈利規定按市值規定于2018年的增幅百分比調高150%(方案1),或按恒生指數平均收報點數(由1994年至2019年)的概約增幅調高200%(方案2)。

按照方案1,股東應占盈利的最低要求將會調高,業績紀錄期最近一個財政年度由2000萬港元增至5000萬港元,前兩個財政年度則由3000萬港元增至7500萬港元。

按照方案2,股東應占盈利的最低要求將會調高,業績紀錄期最近一個財政年度由2000萬港元增至6000萬港元,前兩個財政年度則由3000萬港元增至9000萬港元。更多中小物業公司或放棄獨立上市。

如若上述方案落地,很多小型物業服務企業或轉換思路,放棄獨立上市計劃,轉而與優質公司進行綁定。

3 管理資產價值越高,服務收益將越大

物業管理行業是低利潤、弱周期的領域,但并不是一個高負債的行業,相比房企每年必須通過銷售來產生新的收入而言,物業服務企業只要不丟盤,每年的基本收入是確定的,作為一個具有多項目組合的物業公司幾乎不可能產生虧損。

2019年超過65%的上市物業服務企業平均物管收入是上升的,克而瑞物管認為,即使在存量領域,隨著物業服務價格的逐步放開,物業公司有望獲得更高的盈利質量,而專項服務的開展使企業不再依賴單一物管收入,也重構了物業的增長邏輯。未來,優質優價會成為高端業主共識,而物業服務企業管理資產價值越高,服務收益應越大,見表2。

調研數據也支撐了這一結論,“優質優價”漸成高端業主共識,見圖2。

4 品牌物企的大機會正在到來

在2020年的疫情中,業主享受到了優質服務帶來的價值,這也在一定程度上提高了業主對物業服務的門檻要求。

經歷此次疫情,不同服務能力企業的差距被放大進入業主的視野,更顯優質服務的可貴。在大量的物業小區,經歷了共同“戰斗”,業主和物業公司的關系將會向前跨入一步。

而企業間的分化會加速行業集中度的提升。一方面,業主對品質服務的追求也會不斷擠壓大量提供低競爭力企業的生存空間,有資源有能力的企業會借助此次機會提升自身服務能力和品牌,向前進一步發展,并對長尾企業進行整合。

另一方面,由于大量中小企業在此次疫情中也會經歷自身在生活服務和技術應用方面的一些短板,為了更好的發展,對大平臺和品牌企業輸出的依賴度會增加。

數據顯示,物業服務的消費意愿呈現了極為明顯的變化。一方面,疫情過后,1/3的小區正在考慮更換物業公司,這意味著進入市場的存量項目將更多。此外,36%的業主傾向于一定選擇大品牌物業公司,尾部企業不再進入消費者的理想名單,見圖3。

因此,有理由相信,在企業分化加劇和行業集中度提升的同時,行業的競爭焦點最終將轉向“品牌+服務”。

未來,基于服務本身的選擇,有望在業主中達成一定的共識,業主自主選擇物業公司的意愿加強,在挑選物業公司時“品質服務”的權重和影響會被放大,物業服務“質價相符”的理念會贏得一定的輿論基礎。

短期內企業的增長仍會依賴收并購以及“跑馬圈地”獲得的領先優勢,但長期發展下,對品牌、服務以及科技的專注投入將形成良性循環,成為企業綜合實力的真正“壁壘”。

“品牌+服務”將驅動企業長期增長,而被客戶認可才是品牌,全國大品牌、區域品牌將在品牌輻射范圍內享受物業市場化紅利,在存量市場,大品牌不再擔心市拓的問題,但要擔心是規模擴大后的管理問題,而到那時,科技的“底盤”作用就會進一步顯現。

猜你喜歡

公民與法治(2020年13期)2020-07-27 01:30:30

活力(2019年22期)2019-03-16 12:47:20

上海商業(2018年6期)2018-07-05 09:48:16

時代金融(2016年29期)2016-12-05 16:01:23

商場現代化(2016年26期)2016-11-21 22:16:17

中國集體經濟(2016年26期)2016-11-19 11:30:58

企業導報(2016年8期)2016-05-31 19:44:15

河南科技(2014年24期)2014-02-27 14:20:05

江蘇衛生事業管理(2013年5期)2013-03-11 17:02:05