人民幣升值百態

2021-06-06 08:35:21廖宗魁

證券市場周刊 2021年20期

廖宗魁

影響人民幣的因素是多層次的,中美貨幣政策以及全球風險偏好的變化,是決定中短期人民幣匯率的關鍵變量,這些變量在未來都很有可能發生較大改變。

近期,金融市場熱度顯著升溫,出現了少有的股債匯齊漲的局面。

人民幣匯率勢如破竹升破6.36,創下三年來的新高。同時,北上資金也加速流入,A股結束了幾個月的震蕩,上證綜指一舉突破了3600點;債券市場也在回暖,10年期國債利率下降至3.04%附近。

面對人民幣的升值,部分央行研究人員撰文表示支持,市場此前揣測央行可能為了抵御輸入型通脹而有意為之,甚至一些熱錢也開始押注人民幣升值。

對此,央行快速做出了澄清,在有管理的浮動匯率制度下,“匯率不能作為工具,既不能用來貶值刺激出口,也不能用來升值抵消大宗商品價格上漲影響。”強調要避免偏離風險中性的“炒匯”行為,不要賭人民幣匯率升值或貶值,久賭必輸。

實際上,過去幾年,央行對人民幣的直接干預越來越少,外匯儲備并沒有隨著人民幣的趨勢性變化而有明顯的增減就是最有利的明證。央行更多是通過調整遠期售匯風險準備金率、金融機構的外匯存款準備金率等間接方式來引導人民幣匯率預期。

近期人民幣的升值是2020年5月份以來整個升值趨勢的延續,美元的貶值仍然是推動人民幣升值的主要外因。大宗商品的上漲和人民幣升值同時出現,是現有匯率制度下,人民幣自動穩定器功能的體現,并非央行刻意為之,央行貨幣政策保持著較強的獨立性。

相反,對于可能存在的人民幣升值投機行為,央行還會進行主動“降溫”。5月31日,央行決定,自2021年6月15日起,上調金融機構外匯存款準備金率兩個百分點,即外匯存款準備金率由現行的5%提高到7%。外匯存款準備金率是指金融機構交存中國人民銀行的外匯存款準備金與其吸收外匯存款的比率。這是央行2007年以來首次調整金融機構的外匯存款準備金率,意圖顯然是抑制投機資金的大量流入。

影響人民幣的因素是多層次的,中美貨幣政策以及全球風險偏好的變化,是決定中短期人民幣匯率的關鍵變量,這些變量在未來都很有可能發生較大改變。隨著通脹的快速上升,下半年美聯儲政策收緊的概率在增大,中美經貿關系也可能進入新的磋商期,美股的持續高估和企業債務負擔的加重會增加全球金融市場的脆弱性,容易使全球風險偏好逆轉,人民幣繼續大幅升值的條件并不充分。

人民幣熱度升溫

隨著人民幣匯率創下三年新高,以及部分央行人士對人民幣匯率紛紛表態,通過人民幣升值來抵御輸入型通脹的觀點引發了廣泛的討論,人民幣的關注度迅速升溫。

2021年以來,大宗商品價格上漲非常兇猛。LME銅價突破10000美元/噸,超越了2010年的周期高點,創下歷史新高,從疫情底部上漲近150%;SHFE螺紋鋼價格一度突破6200元/噸,創下有紀錄以來的最高水平,疫情后鋼價翻了一番;DCE鐵礦石價格突破1350元/噸,創下新高紀錄,本輪上漲超150%;布倫特油價漲至70美元/桶,比疫情低點翻了一倍。

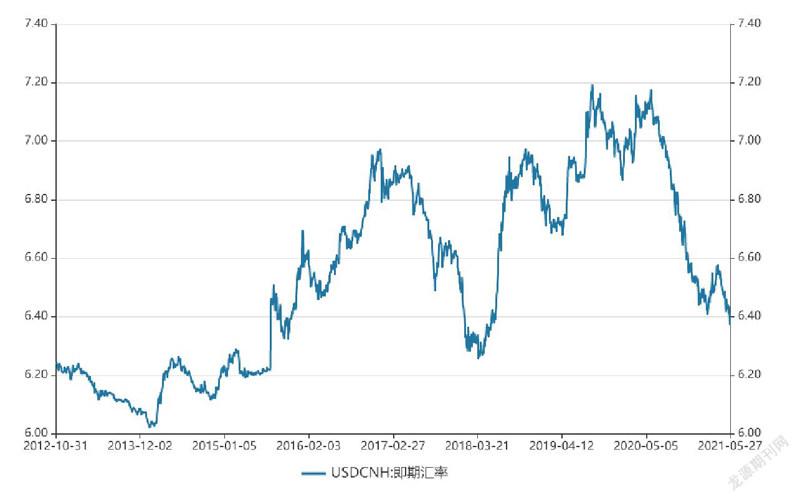

圖1:離岸人民幣匯率創三年新高

數據來源:Wind

人民幣的升值是2020年5月份以來整個升值趨勢的延續,美元的貶值仍然是推動人民幣升值的主要外因。

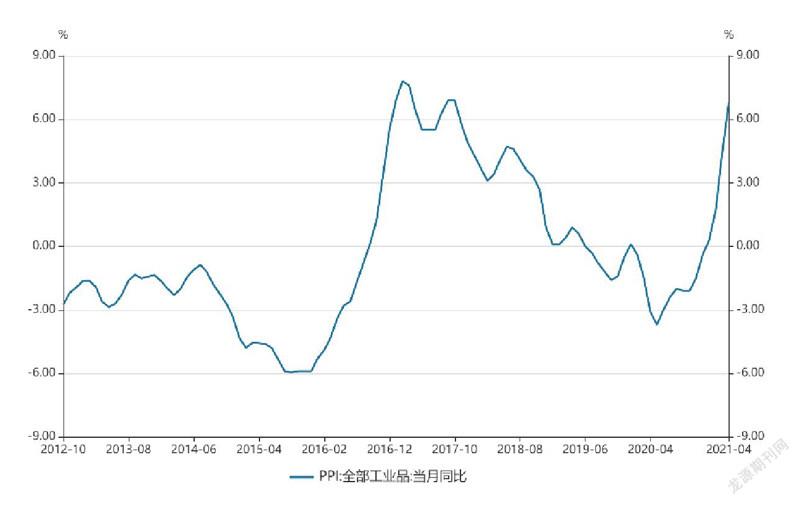

大宗商品瘋漲推動中國PPI快速上升,市場開始擔心輸入型通脹。4月PPI同比增長6.8%,增速比2020年底快速上升了7.2個百分點,未來還可能進一步加速。

大宗商品價格大幅上漲已經引起了政策高層的關注。5月19日,國務院常務會議強調,“要高度重視大宗商品價格攀升帶來的不利影響,貫徹黨中央、國務院部署,按照精準調控要求,針對市場變化,突出重點綜合施策,保障大宗商品供給,遏制其價格不合理上漲,努力防止向居民消費價格傳導。”

要遏制價格不合理的上漲,除了國常會提到的“保障大宗商品供給”外,另外一種間接的途徑就是讓人民幣升值。

中國是全球大宗商品主要的進口國,而國際大宗商品貿易多以美元定價,如果人民幣對美元能夠升值,就相當于同樣的人民幣可以兌換更多的美元,變相的提升了人民幣的國際購買力,可以進口更多的大宗商品,從而一定程度上減輕大宗商品漲價帶來的輸入型通脹壓力。

圖2:PPI 快速攀升

數據來源:Wind

5月21日,央行上海總部調查研究部主任呂進中在《中國金融》撰文建議,增強匯率彈性,人民幣適當升值,抵御輸入型效應。

推動人民幣升值的因素是多方面的,但如果有央行主動為之的意圖,那么人民幣升值無疑會更具持續性。雖然這些年外資是持續流入A股,但流入的節奏會受到人民幣的影響。在人民幣保持強勢的時候,外資流入的速度往往會加快,更有利于推動A股的上漲。

5月24日至28日當周,北上資金流入凈額達到468.14億元,創了單周流入凈額的新高。其中,5月25日北向資金單日凈流入就達217億元。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30