長三角城市金融資源配置效率測度及影響因素

——基于DEA-Tobit模型的分析

2021-06-08 09:26:42方大春郭燕梅

山東工商學院學報 2021年3期

方大春,郭燕梅

(安徽工業大學 商學院,安徽 馬鞍山 243032)

一、引言

我國正處在經濟由高速增長轉向高質量發展的關鍵時期,金融資源配置效率影響經濟結構均衡性和實體經濟發展。優化金融資源配置效率、提升金融服務實體經濟的能力成為經濟轉型的關鍵。長三角地區作為我國在經濟發展中最活躍、最開放和最具創新性的地區之一,它在國家現代化建設和全面開放的總體框架中占據著至關重要的戰略地位。長三角金融資源的均衡配置有利于推進區域經濟的一體化發展和實現長三角一體化的國家戰略目標。因此,以長三角地區金融資源配置效率及其影響因素為對象進行探討,對于促進長三角地區經濟高質量和一體化發展具有重大的實際意義。

長期以來,我國主要按行政區域劃配置資源,金融資源在區域間高效配置中存在障礙,不利于區域一體化的發展(金鵬輝,2020)。韓大海、張文瑞、高鳳英(2007)認為,區域金融資源配置包括金融資源配置的數量和效率兩方面內容,前者是指金融資源空間布局的數量,后者是指區域金融功能的發揮程度。崔建軍(2012)通過對我國東、中、西部地區2008年金融資源及其配置效率進行分析后發現金融資源使用效率與金融資源占有份額并不匹配。安強身、姜占英(2015)研究發現在金融資源配置效率高的年份,一般都伴隨著經濟的高速增長,而金融資源配置效率低的年份也帶來了經濟增長的放緩[1-5]。

在效率測算方面,李明賢、向忠德(2011)采用投入產出法來建立農村金融資源配置效率的模型對中部地區農村金融資源配置效率進行研究。余霞民(2016)采用資本配置效率模型對長三角金融資源配置效率進行研究。楊友才、王希、孫亞男(2019)采用基于面板的廣義DEA方法對金融資源配置效率進行測算。林進忠、藍麗嬌(2019)構建DEA模型測算福建省金融配置效率值并選用Malmquist指數進行動態效率研究。常海嬌(2016)借助DEA-Tobit模型,對影響山東省金融效率值和影響因素進行實證分析[6-12]。

綜上所述,盡管學者從各個角度利用不同方法對金融資源配置效率進行測算,但對于金融資源配置效率與影響因素之間的相關性研究較少。鑒于此,本文綜合運用DEA模型和Malmquist指數模型,從靜態和動態兩個方面對長三角金融資源配置效率進行研究,再根據Tobit回歸模型探究其影響要素,從而為長三角地區的經濟發展提供建議。

二、模型設計

1.Dea模型

Dea模型即數據包絡模型,最先由美國的 Charnes、Cooper 和 Rhodes 三人于 1978年研究提出的。它是利用線性規劃方法決策具有多個投入和多個產出指標同類型部門間相對有效的一種非參數方法。該方法分為規模收益不變的 CCR 模型和規模收益可變的BCC模型,鑒于金融資源配置中相對能夠容易控制投入,決定采用產出導向的規模收益可變模型,即BCC模型:

Minθ

(1)

λj≥0,J=1,……,n.

其中,xij表示第j個城市第i個投入指標;yrk表示第j個城市第r個產出指標;θ(0≤θ≤1)表示決策單元的綜合技術效率;λ是決策單元的線性組合系數。

2.Malmquist指數模型

Malmquist指數模型最初是由瑞典經濟學家Malmquist(1953)[13]提出的,之后Fare(1994)[14]等人將這一理論與DEA模型結合起來使得這一指數模型廣泛應用于測算生產效率。Malmquist指數模型可以分析不同決策單元在不同時期的效率變動情況,而DEA模型是一種靜態分析,Malmquist指數模型與DEA模型結合正好可以彌補這一缺點。Malmquist指數模型如下:

(2)

(3)

采用t時期和t+1時期指數的幾何平均值,得到兩時期生產率變化的Malmquist指數模型:

M0(xt,yt,xt+1,yt+1)=

(4)

公式(4)可變形為:

(5)

綜合技術效率(EFFCH)=

(6)

技術進步率(TECHCH)=

(7)

綜合技術效率分解成純技術效率(PECH)和規模效率(SECH),所以Malmquist指數模型的最終公式為M0(xt,yt,xt+1,yt+1)=PECH×SECH×TECHCH.

(8)

3.Tobit模型

由于DEA計算出的效率值都大于0,數據會出現截斷。若用普通最小二乘法,選取DEA模型測算出來的效率值作為因變量做回歸模型,得到的結果會出現誤差,通常采用Tobit模型,其函數形式為:

(9)

三、指標選取及數據來源

1.指標選取

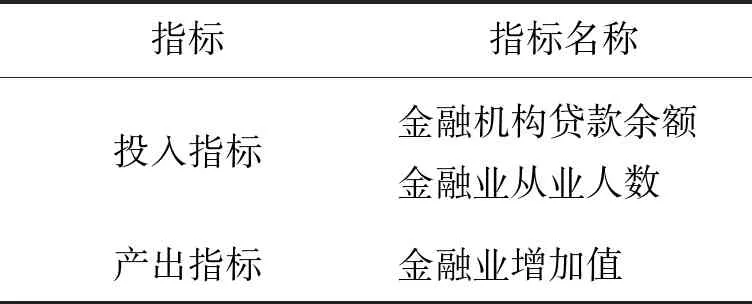

投入指標從資本投入、人力資源投入來考慮,資本投入用長三角地區金融機構貸款余額表示,人力資源投入是長三角各城市金融業從業人數。產出指標用長三角各城市金融業增加值來表示。表1列出了具體的指標選取。

表1 金融資源配置效率測算指標

2.數據來源

根據《長江三角洲區域一體化發展規劃綱要》,基于紹興金融業增加值數據的缺失,選擇上海、南京、無錫、常州、蘇州、南通、鹽城、揚州、鎮江、泰州、杭州、寧波、嘉興、湖州、紹興、金華、舟山、臺州、合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城25個城市作為此次研究的長三角城市群。數據來源于2012年-2017年的《上海統計年鑒》《江蘇省統計年鑒》《浙江省統計年鑒》《安徽省統計年鑒》以及各城市的統計年鑒。

四、實證研究結果與分析

1.基于DEA模型金融資源配置效率靜態分析

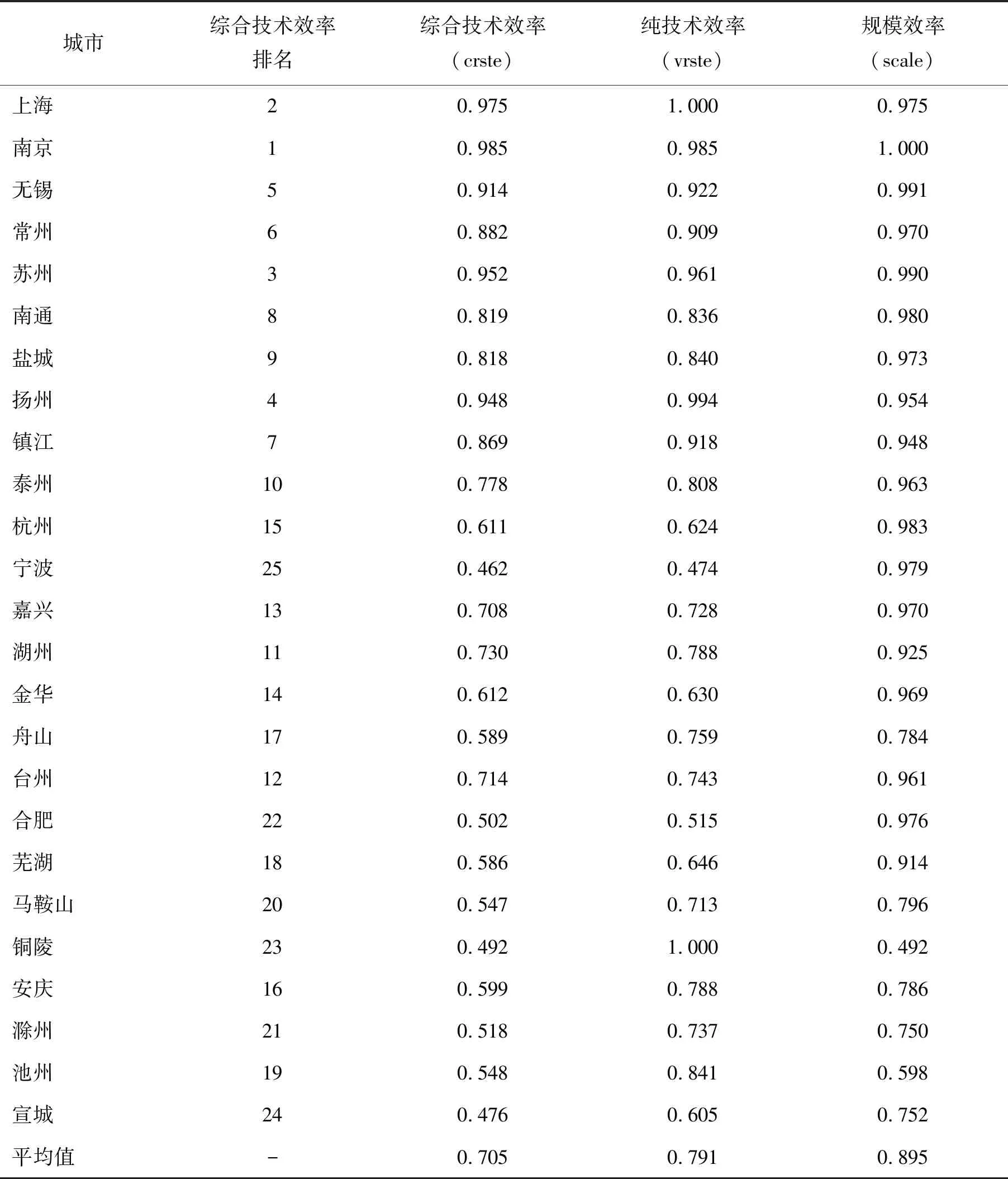

本文通過Deap2.1軟件對長三角地區25個城市2012年-2017年的金融資源效率值進行測算,測算結果省略,僅列出來均值情況,如表2。

表2 長三角城市2012年-2017年金融資源配置效率均值

綜合技術效率(crste)反映的是金融資源配置效率,它代表的是在各城市金融資源投入量一定的情況下實際產出量與能達到的最大產出量之間的差值,衡量投入的金融資源是否充分發揮作用。規模效率(scale)指的是實際規模與最優生產規模之間的距離。純技術效率反映了一個地區或企業的管理能力、制度的運行能力和技術的運用能力。綜合技術效率(vrste)=純技術效率×規模技術效率。對于效率值而言,值的大小越接近于1表明效率越好,效率值等于1表明DEA有效。

通過計算得出如下結果:

第一,2012年-2017年長三角所有城市的綜合技術效率值均值都小于1,均為非DEA有效,金融資源配置效率欠佳,金融資源利用率并非最優或者投入不足。其中,上海的純技術效率值等于1,但規模效率值小于1,說明金融資源配置純技術有效,造成上海金融資源配置非DEA有效的原因與規模效率有關。上海除2012年和2013年綜合技術效率值分別為0.894、0.956外其他年份都為1,并且這兩年純技術效率都為1,說明2012年和2013年上海的資源投入可能不足,滿足不了市場的需求。

第二,從純技術效率來看,杭州、寧波、嘉興、湖州、金華、舟山、臺州、合肥、蕪湖、馬鞍山、安慶、滁州、宣城的值都低于平均值。從規模效率來看,舟山、馬鞍山、銅陵、安慶、滁州、池州、宣城的值都低于平均值。這些城市在綜合效率排名中排名靠后,金融資源配置結構有待提高。

2.基于 Malmquist指數模型金融資源配置效率動態分析

利用deap2.1軟件計算結果如表3、表4。

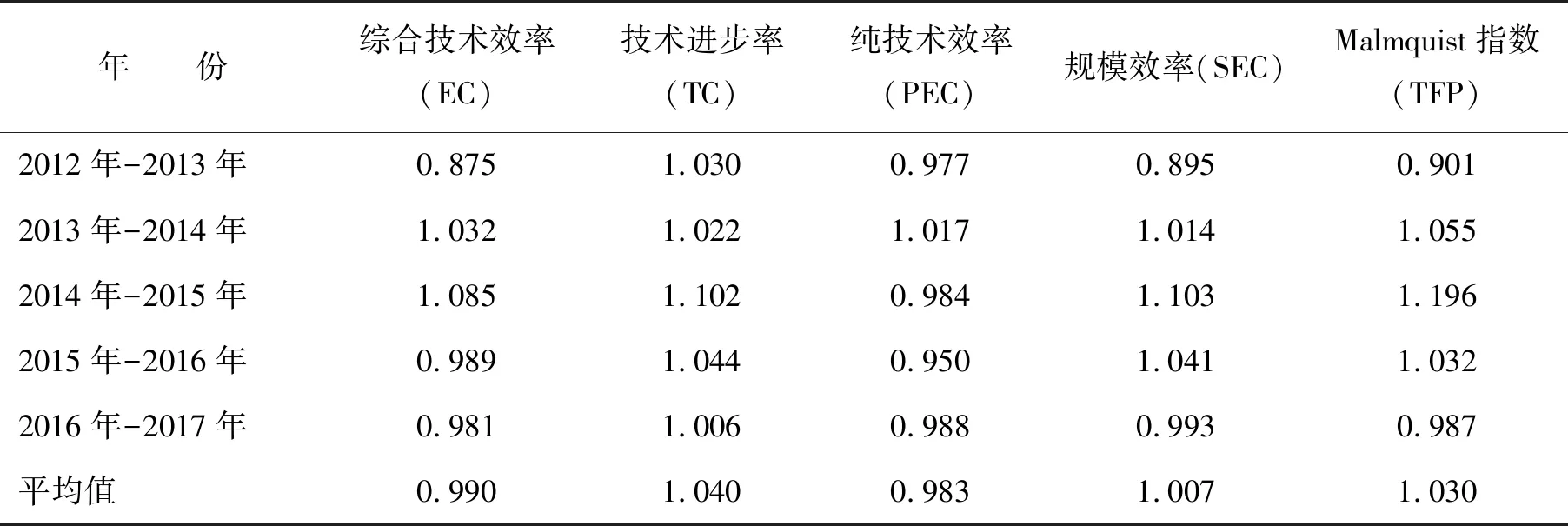

表3給出不同年份長三角地區Malmquist指數(全要素生產率)及其分解的變化,總體來看:

表3 長三角地區城市各年份Malmquist指數及其分解

第一,2012年-2017年長三角地區25個城市全要素生產率均值為1.030,平均增長率為3%,呈遞增狀態。

第二,從年均增長率的分解角度,技術進步率的年均增長率為4%,說明生產效率的提高主要是基于技術進步的拉動,規模效率的年均增長率僅為0.7%,對Malmquist指數的年均增長率拉動作用很小。純技術效率平均值小于1,表明造成長三角城市全要素生產率增長的原因是技術進步的提升而不是技術效率的提高。

第三,分時期來看,2012年-2013年TFP的值是研究期內最低的一年,主要受規模效率降低的影響。2013年-2014年、2014年-2015年、2015年-2016年Malmquist指數都大于1,TFP均為正增長,說明這三個期間金融資源利用效率都是提升的,2015年-2016年的增長率最高。2016年-2017年Malmquist指數下降主要是綜合技術效率下降所導致的,說明金融資源的投入沒有得到合理利用,配置結構存在問題,金融體系不健全。

表4是長三角不同城市Malmquist指數及其分解的結果,綜合來看:

表4 長三角各城市Malmquist指數及其分解均值

第一,2012年-2017年大部分城市的全要素生產率都大于1,處于增長狀態,主要依賴于技術進步的拉動。

第二,分省份來看,安徽省各城市Malmquist指數均大于或等于1,配置效率整體情況最好,由表3可知平均增長率為22.1%。江蘇省除常州和鹽城外其他城市全要素生產率都處于增長態勢,Malmquist指數的均值為1.024,處于正增長。浙江省金融資源配置效率整體情況最差,除臺州外,其他城市Malmquist指數呈現負增長,主要受純技術效率影響,說明浙江省金融資源配置結構較差,技術應用和金融市場管理能力不足。

第三,在研究的25個城市中蕪湖的Malmquist指數最高,平均增長率為16.2%。金華的Malmquist指數最低,下降了10.1%,主要是純技術效率下降導致的,即金融市場管理水平出現問題。從Malmquist指數的分解來看,長三角城市2012年-2017年技術進步率均大于1,表明技術進步對金融資源的利用和配置具有促進作用。

3.基于Tobit模型金融資源配置效率影響因素分析

為了進一步研究影響長三角城市金融資源配置效率的因素,選取前文DEA測算結果中各城市的綜合技術效率作為因變量,綜合社會、經濟、政策方面的考慮,選取如下解釋變量:(1)經濟發展程度(ECO),用各城市的人均GDP與長三角人均GDP的比值來表示。(2)政府干預程度(GOV),用各城市地方政府各年的財政支出占當年的地方生產總值的比重來反映。(3)消費水平(CON)用各城市當年社會消費品零售總額占地區生產總值的比重來衡量。(4)產業結構(IND),用各城市第三產業產值與各城市生產總值的比值來表示,以反映各地區產業結構水平。結合影響因素指標的選取構建如下Tobit回歸模型:

Yti=β0+β1ECO+β2GOV+

β3CON+β4IND+μi+εti.

(10)

其中:i表示城市,t表示時間,Yti表示第i個城市第t年的金融資源配置效率;β0為截距項;β1~β4I為解釋變量的回歸系數。

對表5的結果分析如下。

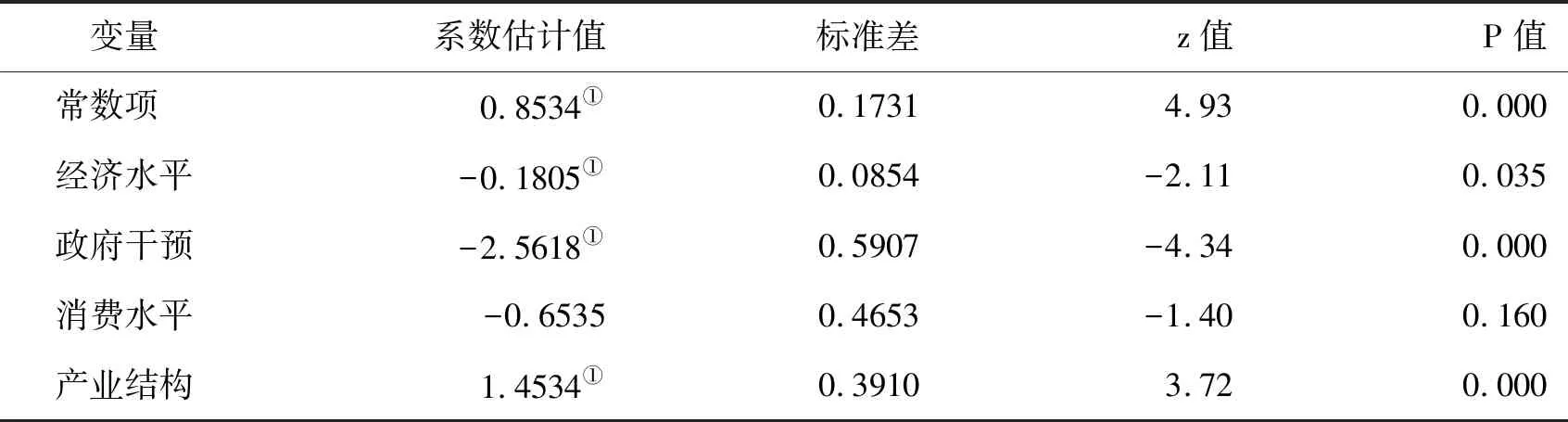

表5 長三角城市金融資源配置效率影響因素的Tobit回歸結果

第一,各城市的經濟發展程度在1%的顯著性水平上與金融資源配置效率呈正相關關系,回歸系數為-0.1805,說明由于資本種類多、規模大,長三角經濟發展程度高的城市金融資源利用率低,沒有達到最優效果。因此,經濟發展水平高的城市反而對金融資源配置效率沒有促進作用。

第二,政府的干預程度與金融資源配置效率呈顯著的負相關關系,回歸系數為2.5618,說明地方政府的干預會抑制金融資源的配置效率,地方政府各年的財政支出占當年地方生產總值的比重的提高反而會降低金融資源配置效率。

第三,產業結構的回歸系數為1.4534,說明產業結構與金融資源配置效率在1%的顯著性水平上有明顯的正相關關系,第三產業占比每提高1%將促進金融效率增加1.4534%。能夠看出,第三產業GDP占比越高,產業結構優化程度越高,從而促進金融資源配置效率。

五、結論與建議

通過 DEA 模型及Malmquist 指數分解法對長三角城市2012年-2017年的金融資源配置效率進行評價研究,并在此基礎上利用tobit回歸對影響長三角城市金融資源配置效率的因素進行研究,研究結論如下:

第一,從靜態分析來看,長三角城市總體的金融資源配置為非DEA有效,整體金融資源投入的實際產出與生產可能性曲線的距離較遠,資源配置水平不高。各城市金融資源配置效率的差異懸殊,杭州、寧波、金華、舟山、合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城的綜合技術效率值都均低于平均值,其中安徽省的綜合技術效率值均低于平均值。可以發現比較發達的城市大多金融資源配置有效,完善的金融市場運行制度和雄厚的經濟基礎對于資源的配置具有推動作用。

第二,從動態分析來看,長三角城市全要素生產率總體呈增長態勢,從年均增長率的分解角度,配置效率的提高主要是基于技術進步的拉動,規模效率的年均增長率為0.07%,對Malmquist指數的年均增長率的拉動作用不是很明顯。

第三,基于Tobit回歸結果發現,長三角城市服務業發展水平對金融資源配置效率提升有顯著促進作用,政府干預程度高和經濟水平較高不利于金融資源配置效率提升。經濟水平較高城市由于資本規模大、種類多可能會造成金融資本錯配,對金融資源配置效率有抑制作用。

根據上述結論,本文提出如下建議:一是引導金融資本優化配置。政府應給予落后城市政策性支持,引導金融資本流向相對落后城市,提高金融資源配置效率。二是加強技術創新,提高技術進步對金融資源配置效率的拉動作用。三是加快地方政府職能轉變,減少政府對金融資源配置化機制的干預,改善金融生態環境。四是加快推進服務業發展,調整產業結構失衡,加快產業結構優化升級。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

甘肅教育(2020年14期)2020-09-11 07:57:42

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32