茶葉區域公用品牌發展的空間非均衡與動態演進

2021-06-09 06:58:26林春桃李燁坤章月萍蘇寶財

茶葉通訊 2021年2期

林春桃,李燁坤,管 曦,章月萍,蘇寶財*

1. 福建商學院 工商管理學院,福建 福州 350012;2. 福建農林大學 經濟學院,福建 福州 350002

近年來,國家越來越重視農產品品牌建設和特色農業的發展。隨著品牌意識的崛起,我國茶葉區域公用品牌作為農產品區域公用品牌的典型代表發展迅速,但由于發展起步較晚,目前存在明顯的空間非均衡特征。目前,關于品牌發展的空間非均衡和演進趨勢相關研究較多。王靜從宏觀層面對中國品牌價值的行業與地區分布進行了研究[1]。楊曉光、郭守亭、郭美晨、劉華軍等運用世界品牌實驗室發布的中國品牌500強數據對我國品牌發展的空間非均衡特征、極化程度及演進趨勢等進行了探討[2-5]。石憶邵和蒲晟運用中國品牌發展報告數據測度了區域品牌創新能力并發現區域分化明顯[6]。而國外品牌研究則主要集中于微觀視角,較少關注宏觀經濟層面[5]。可見,關于茶葉區域公用品牌發展的空間非均衡和演進趨勢目前研究較少。本文基于2010—2020年中國茶葉區域公用品牌價值面板數據,運用Dagum基尼系數法和核密度估計方法分析中國茶葉區域公用品牌發展的空間非均衡與動態演進趨勢,旨在為政府采取有針對性的茶葉區域公用品牌發展戰略與協調區域品牌經濟發展提供參考。

1 數據來源與研究方法

1.1 數據來源

本文的數據來源于浙江大學CARD中國農業品牌研究中心、中國茶葉品牌價值評估課題組發布的2010—2020年中國茶葉區域公用品牌價值評估研究報告,通過研究報告中全國百強茶葉區域公用品牌價值表示各地茶葉區域公用品牌發展水平[7]。參考肖智等做法,按省級行政邊界將中國茶葉主產區劃分為四大地區:西南茶區(云南、貴州、四川、重慶等4省市)、江 南茶區(浙江、安徽、江蘇、湖南、湖北、江西等 6省)、華南茶區(廣東、廣西、福建等3省區)和江北茶區(陜西、河南、山東等3省)[8]。

1.2 研究方法

1.2.1 空間非均衡測度和分解

基尼系數是空間非均衡測度的一種方法。Dagum在1997年提出的基尼系數分解方法,既能分解出組內差異和組間差異的各自貢獻,又能對子樣本的分布狀態進行研究[9]。本文參考林雙嬌、王健等的做法[10],采用Dagum基尼系數及其分解方法。

1.2.2 核密度估計

參考郭美晨和林雙嬌等采用核密度估計對茶葉區域公用品牌發展的分布動態進行可視化描述[4,10]。其中,參考Silverma和韓宇等的研究,將核密度估計中的窗寬設定為h=1.06σM-1/5,其中σ為樣本標準差,M為觀測值的數量[11-12]。

2 結果與分析

2.1 茶葉區域公用品牌發展的空間非均衡程度

2.1.1 茶葉區域公用品牌發展的可視化描述

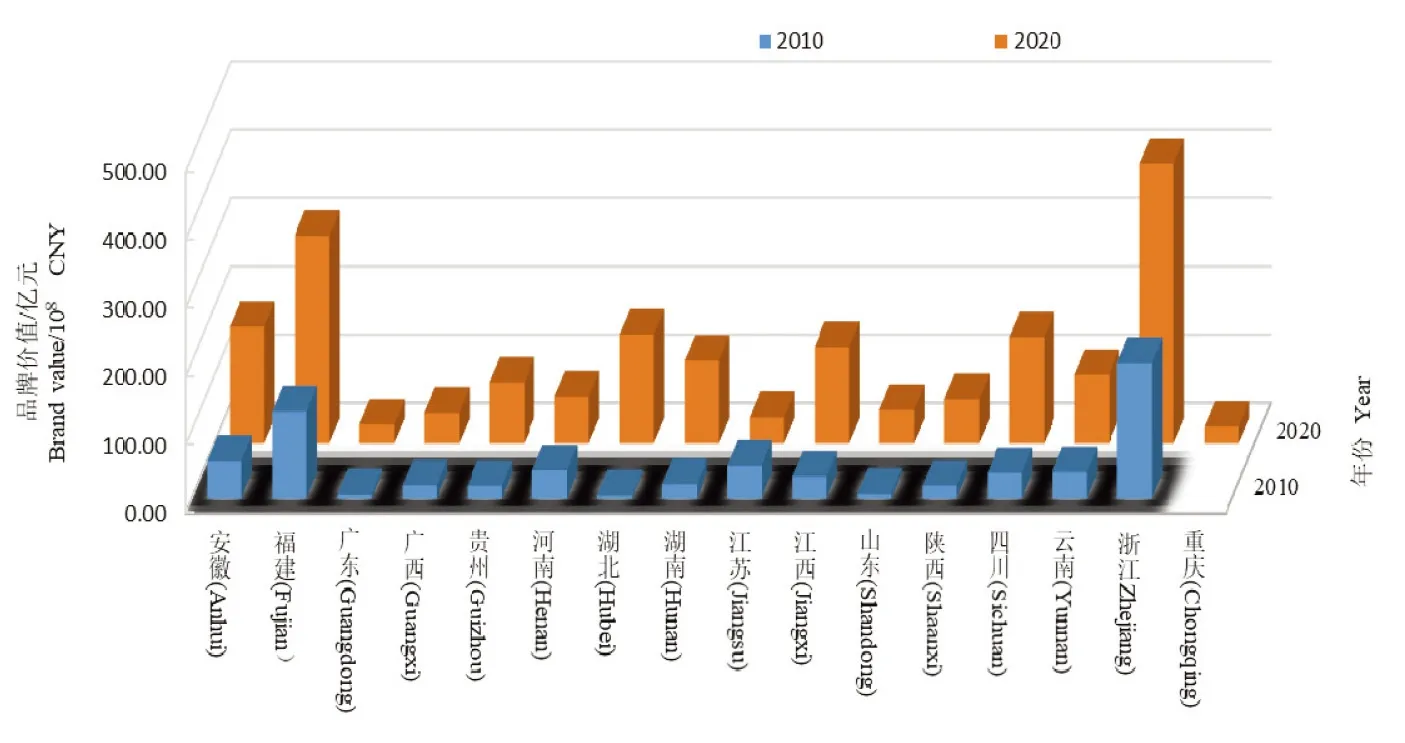

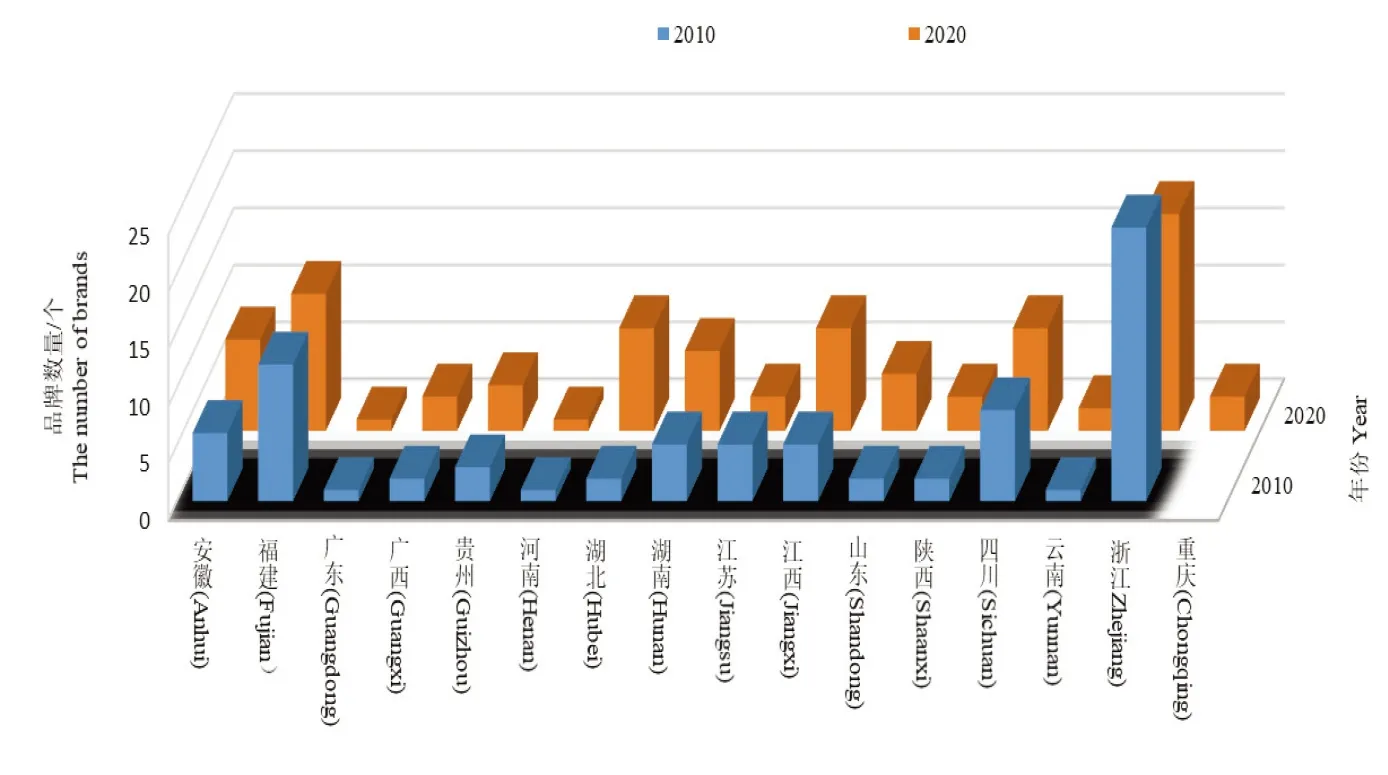

本文繪制了2010和2020年百強茶葉區域公用品牌價值、數量在中國大陸各省的分布圖(圖1、圖2)。從省域空間尺度來看,不論是品牌價值還是品牌數量,十年來,浙江和福建兩省在發展茶葉區域公用品牌上均占有絕對優勢,全國呈現從浙江和福建兩省向中西部遞減的態勢。從茶葉區域公用品牌個數發展的時間變動來看(圖2),浙江省一直處于第一的位置,福建省依舊排在第二位,安徽、江西、湖北、四川和山東五省發展較好,其他省份變化不大。從茶葉區域公用品牌價值變化來看(圖1),浙江和福建兩省處在第一、二位,安徽、江西、湖南、湖北和四川五省處于第二陣營。除江蘇省外,其它省份都穩步增長。可見,從四大茶區看,江南茶區處于第一集團;從省域看,浙江和福建兩省處于領頭羊位置。

圖1 2010和2020年茶葉區域公用品牌價值分布Figure 1 Distribution of tea regional public brand value in 2010 and 2020

圖2 2010和2020年茶葉區域公用品牌數量分布Figure 2 Distribution of tea regional public brand quantity in 2010 and 2020

2.1.2 茶葉區域公用品牌的地區分布

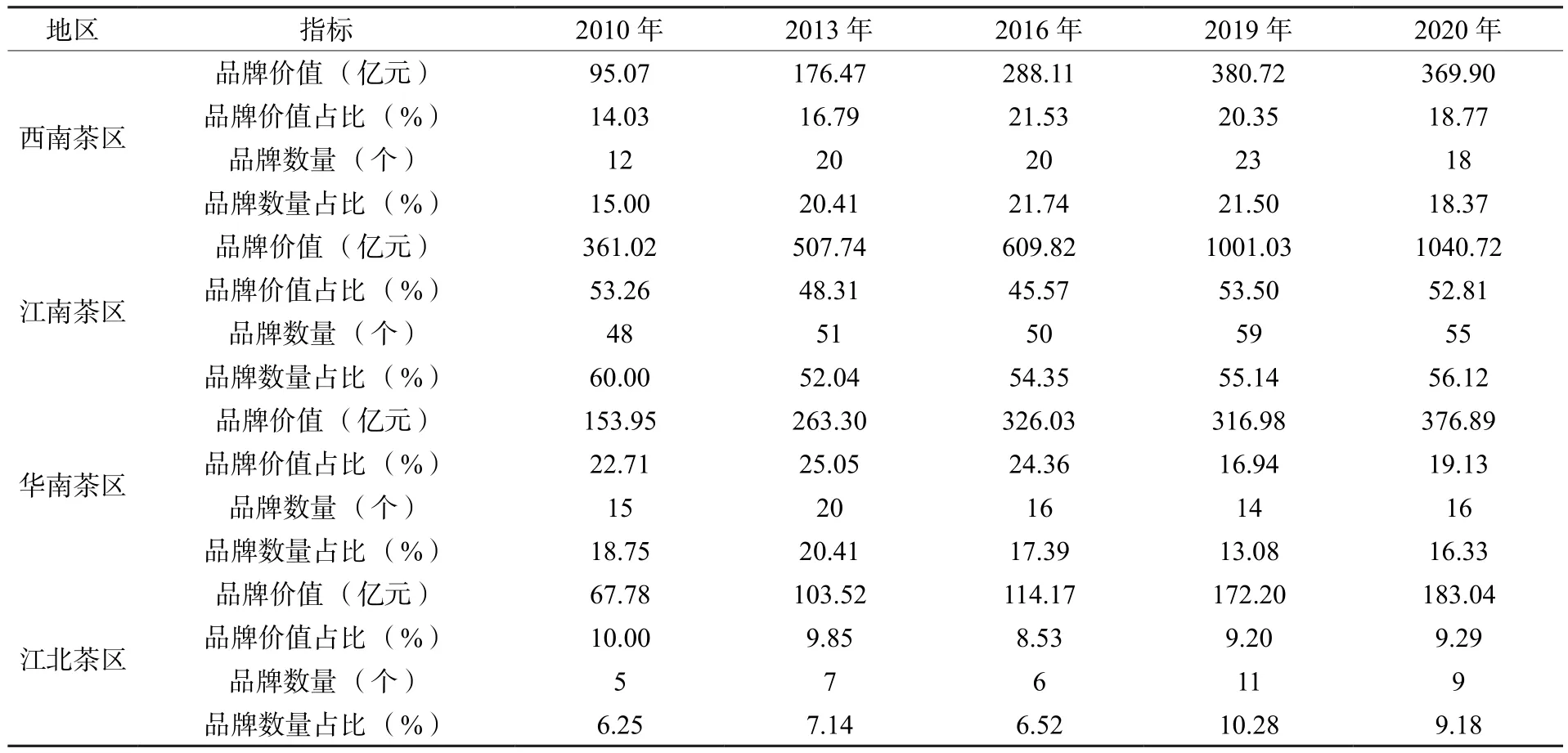

從表1中可知,2010—2020年,江南茶區的茶葉區域公用品牌價值和數量占比雖有小幅度的波動,但大多保持在50%左右,且呈穩步小幅增長態勢;而華南茶區的品牌價值占比大多處于第二,其品牌數量占比處于第三位;西南茶區相對穩定發展,其茶葉區域公用品牌價值和數量占比大多處于20%左右;江北茶區的品牌價值和數量占比大多在10%以下,表明了中國茶葉區域公用品牌的發展具有空間非均衡特征。

表1 2010—2020年茶葉區域公用品牌價值與數量的地區分布Table 1 Regional distribution of tea regional public brand value and quantity from 2010 to 2020

從品牌價值的時間變化看,2010—2020年,四大茶區的茶葉區域公用品牌價值絕對值呈增長態勢。從品牌數量的時間變化看,2010—2020年,江南、西南和江北三大茶區的品牌數量峰值出現在2019年,而華南茶區出現在2013年。由此可見,中國四大茶區大多處于茶葉區域公用品牌普遍發展階段,但即將或正要進入控量提質階段。

2.1.3 茶葉區域公用品牌發展的空間非均衡程度及其分解

2.1.3.1 總體差異

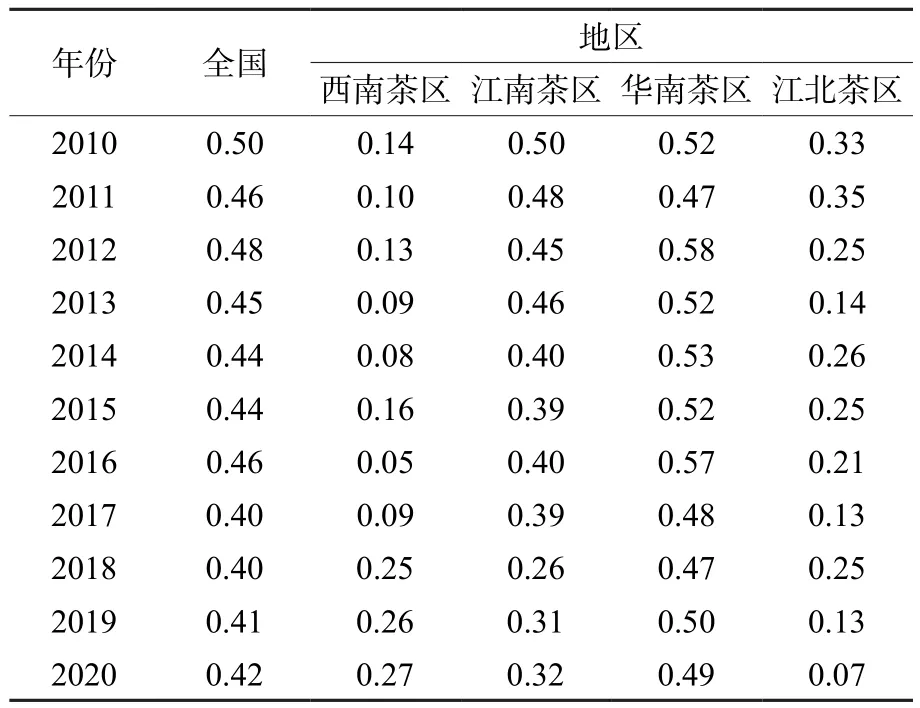

從總體上看,2010—2020年中國茶葉區域公用品牌發展的基尼系數值在0.40 ~ 0.50,這反映了其發展水平的地區差異較大,具有顯著的空間非均衡性(表2)。從時間演化趨勢上看,2010—2020年中國茶葉區域公用品牌發展的基尼系數呈W型波動,表明十年來中國茶葉區域公用品牌發展非均衡的現象有較大緩解,但近期又有輕微擴大的跡象(表2)。

2.1.3.2 地區內差異

從表2可知:從時間趨勢上看,2010—2017年,四大茶區基尼系數均呈現波動下降趨勢,年均遞減率約為0.07%、1.57%、0.57%和2.86%,表明這四個茶區在2010—2017年的地區內差異呈減少趨勢。2018—2020年,四大茶區地區差異演化趨勢各有不同;其中,西南茶區呈大幅度上漲趨勢,江南和江北茶區繼續呈波動下降趨勢,華南茶區呈波動態勢。

表2 全國及四大茶區茶葉區域公用品牌分布的基尼系數Table 2 Gini coefficient of tea regional public brands in China and four major tea regions

總體上,華南茶區茶葉區域公用品牌發展水平的地區內差異最大,2010—2020年期間其基尼系數在0.50左右波動;江南茶區的地區內基尼系數持續下降至2020年的0.32;西南茶區2010—2017年的地區差異排在第四位,但2017—2020年呈擴大趨勢,由0.09上升到0.27;江北茶區的地區差異持續下降,2020年其基尼系數已下降到0.07。其可能原因是,華南茶區的福建省和江南茶區的浙江省在茶區中一枝獨秀;西南四省中云貴川三省呈均衡發展,而重慶在茶葉區域公用品牌培育方面發力較遲,2018年才開始嶄露頭角;江北茶區起初河南信陽毛尖一枝獨秀,后來山東、陜西等省的茶葉區域公用品牌逐漸發展,使得地區內差異持續下降至最低[13]。

2.1.3.3 地區間差異

由表3可以看出:從時間變動趨勢上看,江南與華南、江南與江北地區間差異表現為波動下降趨勢,華南與江北地區間呈先上升后下降的趨勢,江南與西南地區間表現為V字形變化,華南與西南地區間先呈W波動后逐漸上升,西南與江北地區間呈M型波動。此外,華南茶區與其他三個茶區的地區間差異長期較高,其中2010—2020年期間華南與江北和華南與西南的地區間差異長期處在0.50以上。從波動幅度看,江南與江北和西南與江北的地區間差異波動幅度最小,華南與江北和華南與西南的地區間差異波動幅度最大,而江南與西南和江南與江北的地區間差異波動幅度居中。從2018—2020年的數據來看,四大茶區的地區間差異由大到小依次是華南與江北、江南與江北、華南與西南、江南與華南、江南與西南及西南與江北。

表3 茶葉區域公用品牌分布的地區間基尼系數Table 3 Regional Gini coefficient of tea regional public brand distribution

2.1.3.4 地區差異的來源及其貢獻

從表4可以看出:2010—2020年,中國茶葉區域公用品牌發展水平地區差異的來源中地區間差異貢獻比重最大,大大高于地區內差異和轉移變異的貢獻,且總體呈W型波動上升趨勢,從2010年53.31%增加到2020年57.55%。其次是茶區的地區內差異呈波動下降趨勢,其貢獻率由2010年28.03%下降到2020年22.96%。再次是轉移變異,呈“倒V”型變化趨勢,其貢獻率由2010年18.66%上升到2016年28.42%,而后下降至2020年19.42%。表明中國茶葉區域公用品牌發展水平的總體差異主要是來自不同茶區間品牌發展水平的巨大差距,而茶區內差異和轉移變異為次要原因,且二者的貢獻率相差很小。反映了茶葉區域公用品牌發展水平高的江南茶區和華南茶區也存在不少省份(如廣西、廣東和江蘇)其品牌價值低于西南茶區和江北茶區等茶葉區域公用品牌發展水平高的省份(如云南和四川省),這使得不同茶區間茶葉區域公用品牌價值的凈差異較小,在一定程度上促進了茶葉區域公用品牌的均衡發展。

表4 基尼系數分解結果Table 4 Decomposition results of Gini coefficient

2.2 茶葉區域公用品牌發展的分布動態

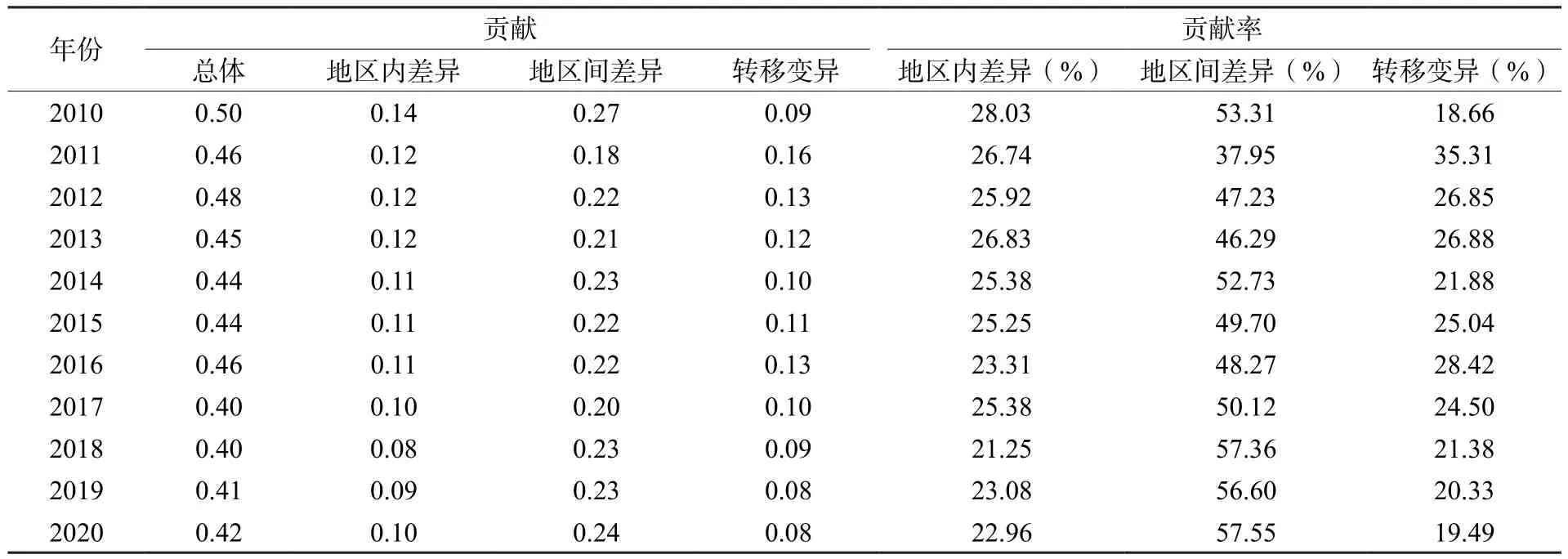

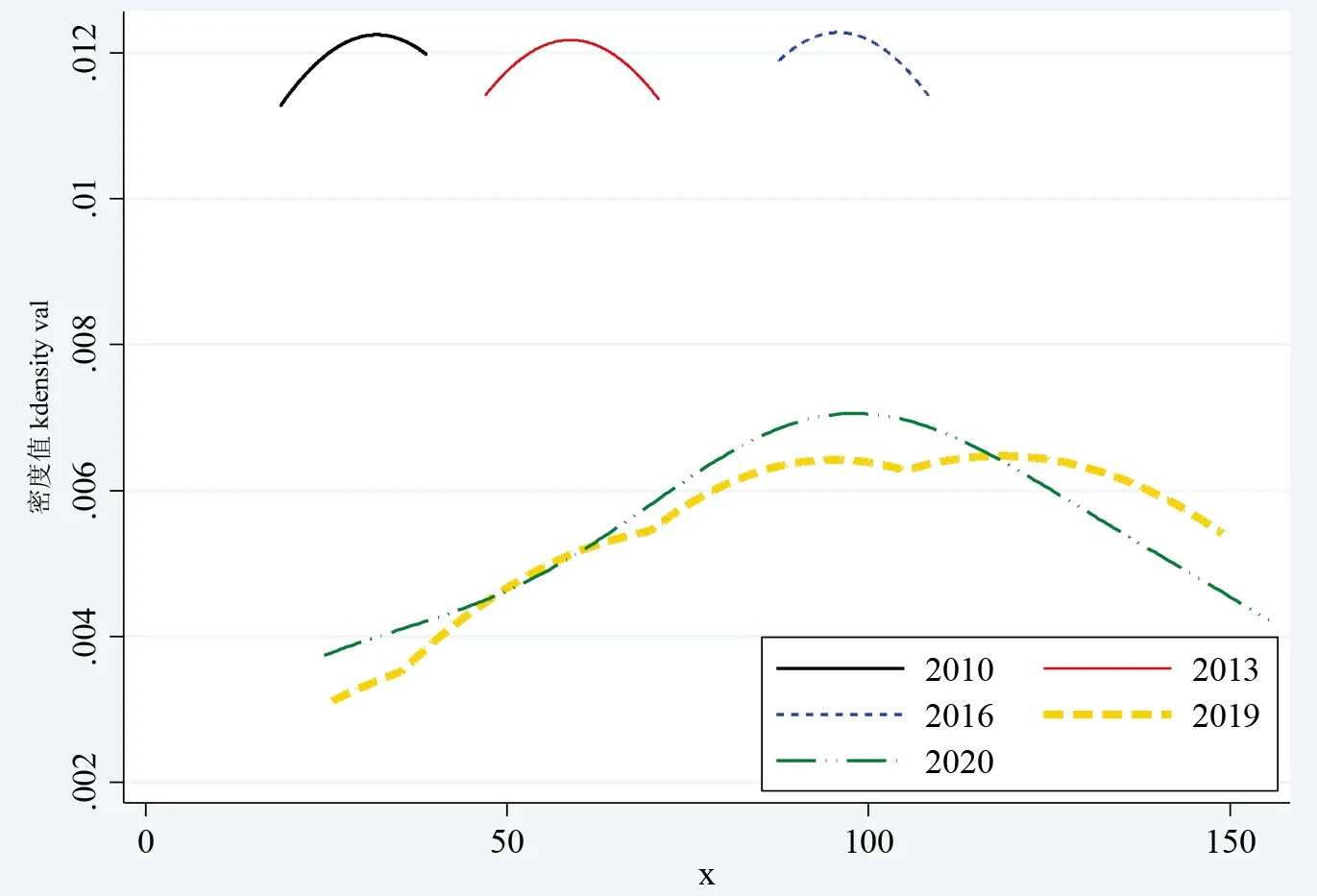

2.2.1 全國層面茶葉區域公用品牌發展的核密度估計

圖 3以 2010年、2013年、2016年、2019年和2020年為考察時點,從全國省級層面考察了茶葉區域公用品牌發展地區差異的動態演進特征。從圖3可看出:目前中國茶葉區域公用品牌發展水平總體上不高,大部分產茶省的茶葉區域公用品牌發展水平仍較低,只有幾個茶產業發達的省份比如浙江、福建、安徽等省份,才能培育出高水平的茶葉區域公用品牌。

如圖3所示,2010—2020年,總體上四大茶區茶葉區域公用品牌價值在增加,但也存在著2010年茶葉區域公用品牌發達的省份其品牌價值高于2020年大部分省份的品牌價值的情況;品牌價值低的省份個數在下降,品牌價值高的省份個數在增長。此外,增長呈不均衡態勢,不同茶葉區域公用品牌發展水平的省份其品牌發展表現為“強者恒強”,茶葉區域公用品牌發展的絕對差異在逐漸擴大,空間分布的非均衡程度有所加大。

圖3 全國茶葉區域公用品牌發展的核密度動態演進Figure 3 Dynamic evolution of kernel density in the development of tea regional public brands in China

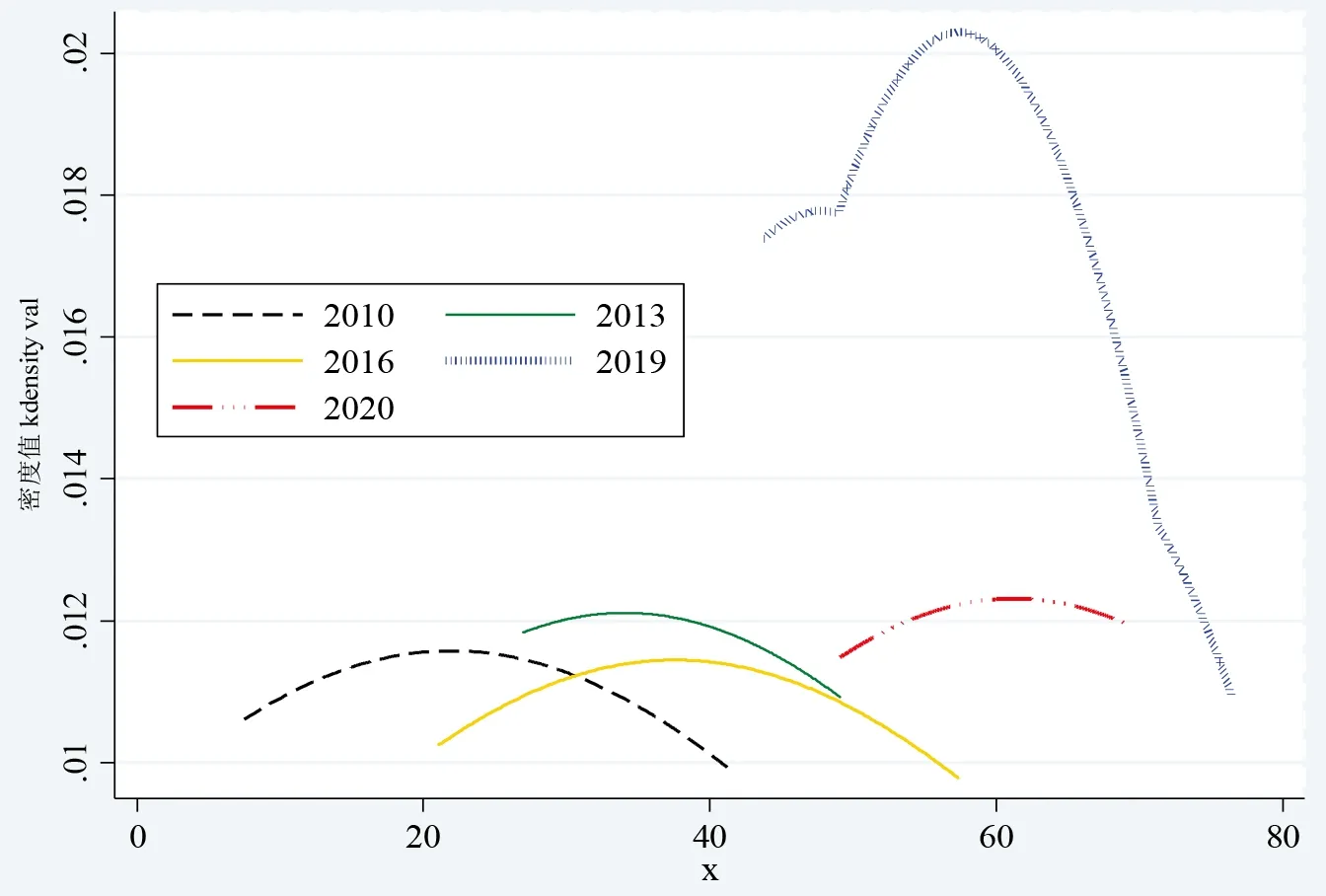

2.2.2 地區層面茶葉區域公用品牌發展的核密度估計

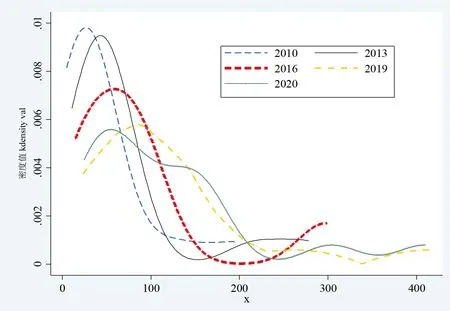

如圖4和圖5所示,江南茶區和華南茶區的茶葉區域公用品牌發展的核密度曲線的變動趨勢相近。2010—2020年兩大茶區內部茶葉區域公用品牌發展速度較快,各省份間發展水平的絕對差異在逐步擴大。其中,江南茶區的發展速度快于華南茶區,發展水平的省份間絕對差異小于華南茶區,江南茶區中茶葉區域公用品牌發達的浙江省擴大了與華南茶區的福建省的差距。但兩個茶區品牌發展的兩極分化格局依舊存在,且華南茶區的兩極分化格局更明顯和更穩態,浙江和福建的茶葉區域公用品牌發展水平依然在很大程度上領先于同一茶區的其它省份。

圖4 江南茶區茶葉區域公用品牌發展的核密度動態演進Figure 4 Dynamic evolution of kernel density in the development of tea regional public brands in Jiangnan tea region

圖5 華南茶區茶葉區域公用品牌發展的核密度動態演進Figure 5 Dynamic evolution of kernel density in the development of tea regional public brands in South China tea region

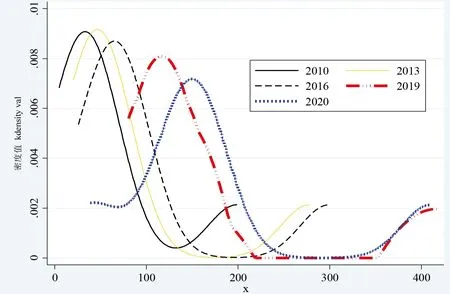

從圖6可看出:2010—2016年,西南茶區整體茶葉區域公用品牌價值呈均衡增長態勢;2019—2020年,西南茶區中茶葉區域公用品牌發展總體上從兩極分化局面向均衡發展轉變,但品牌價值最大的省份與最小的省份的絕對差異在擴大。

圖6 西南茶區茶葉區域公用品牌發展的核密度動態演進Figure 6 Dynamic evolution of kernel density in the development of tea regional public brands in Southwest China tea region

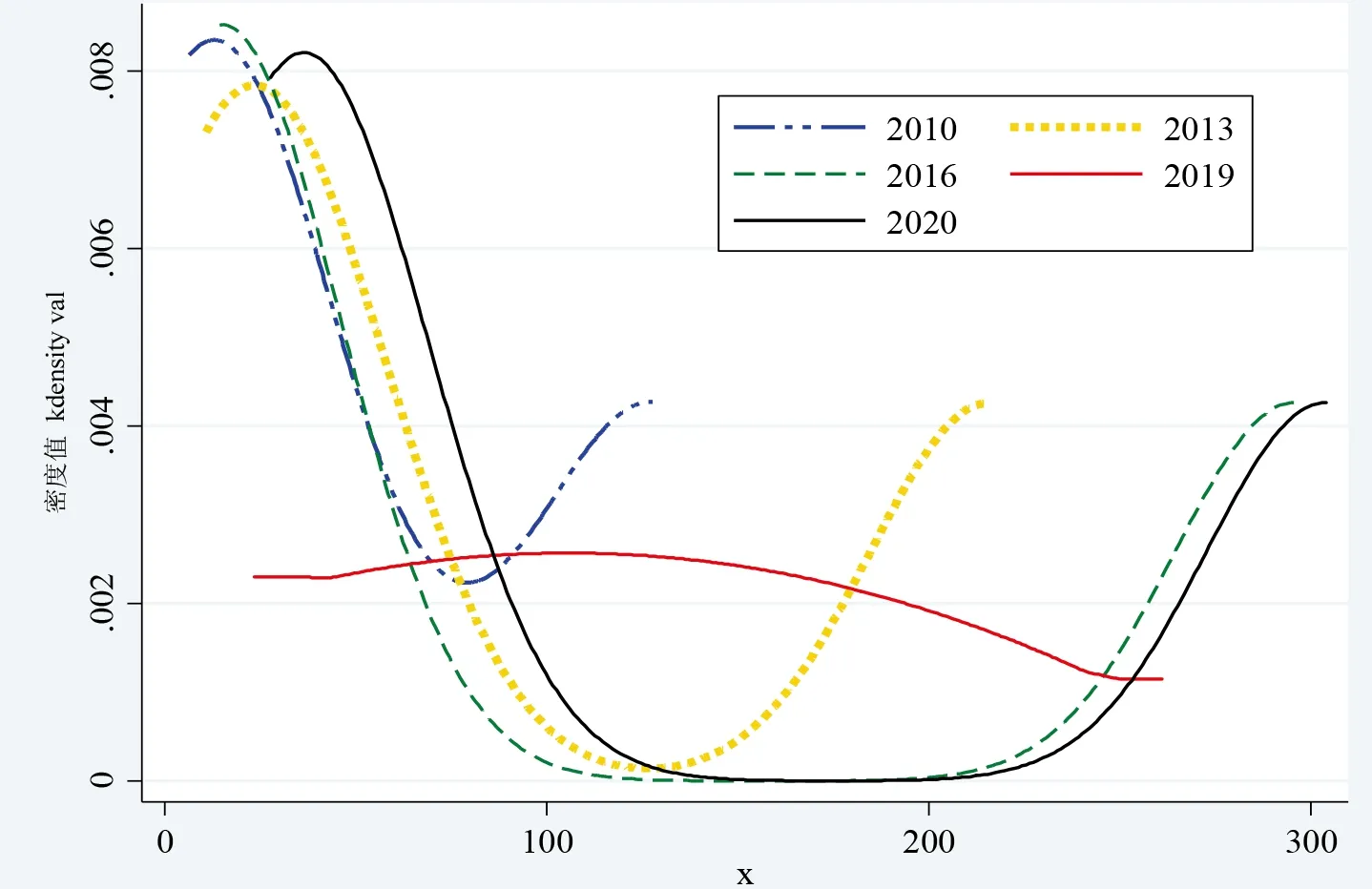

從圖7可知,江北茶區品牌發展總體上呈低水平增長,其內部絕對差異時而增大,時而縮小,各省品牌發展水平波動較大。其中:2010—2013年,江北茶區各省份茶葉區域公用品牌價值有所增加,內部省份間的絕對差異有縮小的趨勢;2013—2016年,其各省份品牌價值總體上變化不大,但品牌價值最大的省份與最小的省份的絕對差異在擴大;2019年,其各省份品牌發展明顯快于其它年份,內部間發展水平的絕對差異顯著縮小。

圖7 江北茶區茶葉區域公用品牌發展的核密度動態演進Figure 7 Dynamic evolution of kernel density in the development of tea regional public brands in Jiangbei tea region

3 結論與政策啟示

第一,無論是茶葉區域公用品牌價值還是品牌數量,江南茶區都是發展最好的,其次為華南茶區和西南茶區,江北茶區處于墊底,表明中國茶葉區域公用品牌的發展具有空間非均衡特征;初步反映了中國四大茶區茶葉區域公用品牌處于普遍發展階段,但即將或正要進入控量提質階段。

第二,Dagum基尼系數及其分解結果表明,2010—2020年中國茶葉區域公用品牌發展水平具有顯著的空間非均衡性,江南茶區發展最好,江北茶區最差。華南茶區的地區內差異最大,其次是江南茶區、西南茶區和江北茶區,其中江南茶區和江北茶區其基尼系數持續下降,西南茶區其基尼系數先降后升。地區差異的來源中地區間差異貢獻比重最大,其次是地區內差異和轉移變異。

第三,核密度估計結果表明,無論是全國還是四大茶區內部,2010—2020年,中國茶葉區域公用品牌價值呈增長態勢,但是各產茶省份其茶葉區域公用品牌發展的絕對差異在逐漸擴大,其空間分布的非均衡程度有所加大。

基于以上,得到以下兩個方面的政策啟示:

第一,四大茶區應將茶產業政策與市場機制有效結合,充分考慮各茶區發展茶葉生產的自然資源稟賦、生產要素與技術水平、茶文化積累與區位優勢特色等[14],完善以茶葉區域公用品牌為主體的母子品牌協同發展模式,為地區內的涉茶企業(產品)品牌做好有效形象支撐,實現地區資源聯動與整合背書,形成促進茶產業提質增效的內生動力。對于茶葉區域公用品牌發展落后茶區而言,需要發揮茶葉企業和地方政府的主體作用,建立并完善茶葉區域公用品牌建設與發展的協同機制,整合茶產業上下游力量,重點打造茶葉區域公用品牌價值[15],加強學習借鑒福建、浙江等茶葉區域公用品牌發達地區的經驗,以提升本地區茶葉品牌經濟發展水平。

第二,塑造品牌內涵,維護品牌聲譽,提升茶葉區域公用品牌價值,以點帶面,推動茶產業發展。應結合特定的氣候、土壤、海拔、降水等自然要素,從色、香、味、形和功能等方面展示茶葉區域公用品牌個性化特征,塑造個性化的品牌價值體系和文化內涵,培育高度粘性和高度忠誠的消費群體。在強壯茶葉區域公用品牌自身基因的基礎上,推動茶葉企業品牌發展[16],形成“一個強區域公用品牌+一定數量企業品牌”的 茶葉品牌生態系統[17],從而帶動當地茶產業整體發展。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中國品牌(2020年6期)2020-12-09 05:29:12

中國寶玉石(2020年4期)2020-09-23 07:46:06

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

煙臺果樹(2019年1期)2019-01-28 09:34:50

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

商周刊(2018年14期)2018-07-14 02:41:12

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52