公共衛(wèi)生安全事件防控中的稅收優(yōu)惠政策探析

2021-06-15 17:28:07鄧立蔣雨嫣韋素華

今日財(cái)富 2021年11期

鄧立 蔣雨嫣 韋素華

2020公共衛(wèi)生安全事件發(fā)生以來(lái),黨中央、國(guó)務(wù)院部署出臺(tái)了一系列支持防控和經(jīng)濟(jì)社會(huì)發(fā)展的稅費(fèi)政策,這一系列稅收優(yōu)惠政策的實(shí)施,對(duì)支持新冠防控和經(jīng)濟(jì)社會(huì)的發(fā)展發(fā)揮了積極的作用,有助于稅收更好地服務(wù)經(jīng)濟(jì)社會(huì)發(fā)展大局。但這些稅收政策在防控時(shí)期支持企業(yè)生產(chǎn)恢復(fù)方面,總體支持力度還有待進(jìn)一步加強(qiáng)。因此,本文提出了一些不斷完善稅收優(yōu)惠政策的建議。

一、引言

稅收是國(guó)家收入最主要的來(lái)源渠道,制定和出臺(tái)合理的稅收優(yōu)惠政策,可以有效地促進(jìn)社會(huì)經(jīng)濟(jì)的發(fā)展。隨著新冠事件的發(fā)生,中國(guó)經(jīng)濟(jì)甚至全球經(jīng)濟(jì)遭受了重大打擊,中小企業(yè)和個(gè)體工商戶難以生存和發(fā)展。國(guó)家采取了一系列切斷傳染病的傳播途徑的措施,例如采取停工、停課、停業(yè),限制人們的集聚和出行等,這對(duì)各行各業(yè)都帶來(lái)了一定的影響,也使得國(guó)家經(jīng)濟(jì)造成較大的損失。為了能夠度過(guò)這次危機(jī),國(guó)家稅務(wù)總局出臺(tái)了一系列稅收優(yōu)惠政策,這對(duì)于新冠防控時(shí)期的經(jīng)濟(jì)發(fā)展具有重大的現(xiàn)實(shí)意義。

二、實(shí)施稅收優(yōu)惠政策的現(xiàn)實(shí)意義

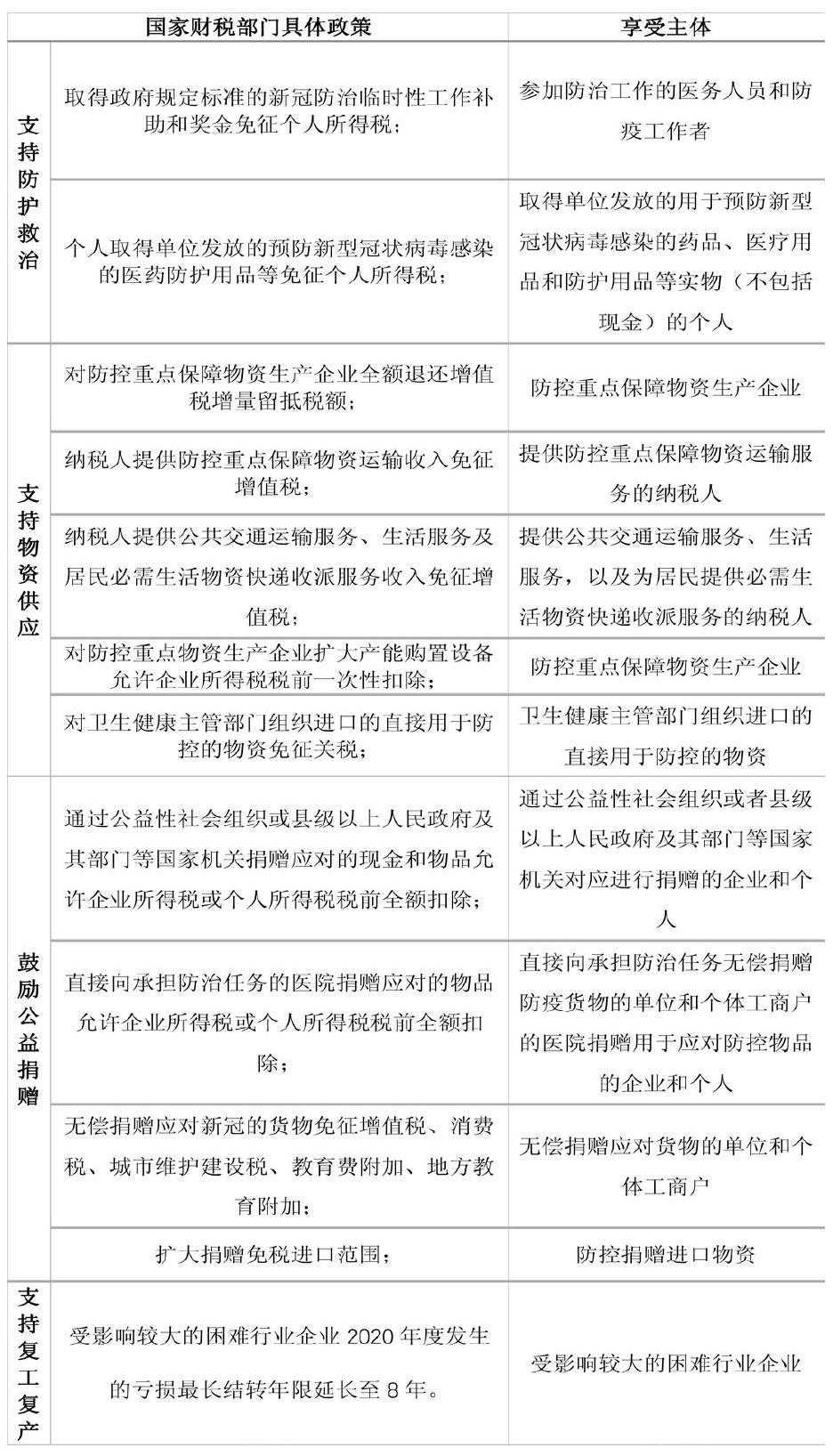

(一)保障防疫物資生產(chǎn)和運(yùn)輸?shù)臅惩?/p>

支持物資供應(yīng)的稅收優(yōu)惠政策可以降低企業(yè)的稅收負(fù)擔(dān)和資金周轉(zhuǎn)壓力,保障重點(diǎn)物資的及時(shí)生產(chǎn)和及時(shí)運(yùn)往防疫重點(diǎn)區(qū)域;能夠減輕公共交通、生活服務(wù)和物流運(yùn)輸?shù)脑鲋刀愗?fù)擔(dān),充分保障被隔離地區(qū)居民的日常生活需要;促進(jìn)企業(yè)積極購(gòu)置生產(chǎn)設(shè)備,加快生產(chǎn)口罩、防護(hù)服、消毒產(chǎn)品等防疫物資,滿足抗疫前線需要。

(二)凝聚全國(guó)力量齊抗疫

對(duì)捐贈(zèng)支出允許一次性全額扣除,充分彰顯了國(guó)家通過(guò)動(dòng)員全社會(huì)一切力量參與抗疫、共同打贏這場(chǎng)阻擊戰(zhàn)的決心;對(duì)直接向承擔(dān)防控救治任務(wù)的醫(yī)院捐贈(zèng)防疫物品允許所得稅前全額扣除,使得抗疫物資可以減少中間環(huán)節(jié)及時(shí)送達(dá),同時(shí)也減輕了企業(yè)和個(gè)人的稅收負(fù)擔(dān);對(duì)無(wú)償捐贈(zèng)應(yīng)對(duì)新冠的貨物免征流轉(zhuǎn)稅及附加的稅費(fèi),有利于鼓勵(lì)企業(yè)和個(gè)人捐出防疫所急需的各種物資。

(三)助力企業(yè)復(fù)工復(fù)產(chǎn)和經(jīng)濟(jì)穩(wěn)定運(yùn)行

國(guó)家稅務(wù)總局出臺(tái)的幫助企業(yè)復(fù)工復(fù)產(chǎn)的稅收優(yōu)惠政策,降低了企業(yè)的生產(chǎn)復(fù)工成本,為遭受新冠影響的相關(guān)行業(yè)提供稅收上的支持,緩解企業(yè)的資金壓力,充分體現(xiàn)了國(guó)家與企業(yè)共同承擔(dān)新冠帶來(lái)的虧損風(fēng)險(xiǎn),共同渡過(guò)難關(guān)。同時(shí)也在一定程度上保障我國(guó)經(jīng)濟(jì)穩(wěn)定運(yùn)行并以一個(gè)健康的趨勢(shì)向前發(fā)展。

三、公共安全事件防控下的稅收優(yōu)惠政策及其會(huì)計(jì)處理

(一)稅收優(yōu)惠政策

(二)稅收優(yōu)惠政策及其運(yùn)用的會(huì)計(jì)處理

1.支持防護(hù)救治稅收優(yōu)惠政策的會(huì)計(jì)處理

例1:B醫(yī)院于2020年參加防疫工作,按政府規(guī)定發(fā)放4月份的臨時(shí)性工作補(bǔ)助和獎(jiǎng)金,共計(jì)1萬(wàn)元,以銀行存款支付,則B醫(yī)院的會(huì)計(jì)處理為:

計(jì)提補(bǔ)助和獎(jiǎng)金時(shí),

借:業(yè)務(wù)活動(dòng)費(fèi)用10000

貸:應(yīng)付職工薪酬10000

發(fā)放補(bǔ)助和獎(jiǎng)金時(shí),

借:應(yīng)付職工薪酬10000

貸:銀行存款10000

預(yù)算會(huì)計(jì)處理:

發(fā)放補(bǔ)助和獎(jiǎng)金時(shí),

借:事業(yè)支出 10000

貸:資金結(jié)存——貨幣資金 10000

2.支持物資供應(yīng)稅收優(yōu)惠政策的會(huì)計(jì)處理

例2:2020年交通運(yùn)輸企業(yè)甲企業(yè)提供防控重點(diǎn)保障物資運(yùn)輸服務(wù),取得收入100萬(wàn)元。在此期間企業(yè)采購(gòu)運(yùn)輸燃料發(fā)生成本13萬(wàn)元,可抵扣進(jìn)項(xiàng)稅額1.69萬(wàn)元,則甲企業(yè)的會(huì)計(jì)處理如下:

采購(gòu)運(yùn)輸燃料時(shí),

借:庫(kù)存商品130000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)16900

貸:銀行存款146900

提供運(yùn)輸服務(wù)時(shí),

借:銀行存款1000000

貸:主營(yíng)業(yè)務(wù)收入1000000

將取得免稅收入發(fā)生的進(jìn)項(xiàng)稅額全額轉(zhuǎn)出,

借:主營(yíng)業(yè)務(wù)成本16900

貸:應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)16900

3.鼓勵(lì)公益捐贈(zèng)稅收優(yōu)惠政策的會(huì)計(jì)處理

例3:2020年一般納稅人甲公司緊急購(gòu)買(mǎi)一批口罩,直接捐贈(zèng)給公益性社會(huì)組織,用于抗擊疫情,取得的增值稅專用發(fā)票上注明的價(jià)款為100萬(wàn)元,增值稅稅率13%,款項(xiàng)用銀行存款支付。甲公司會(huì)計(jì)處理如下:

購(gòu)進(jìn)時(shí),

借:庫(kù)存商品1000000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)130000

貸:銀行存款1130000

捐贈(zèng)時(shí),

借:營(yíng)業(yè)外支出1130000

貸:庫(kù)存商品1000000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)130000

4.支持復(fù)工復(fù)產(chǎn)稅收優(yōu)惠政策的會(huì)計(jì)處理

例4:個(gè)體工商戶甲企業(yè)為小規(guī)模納稅人,甲企業(yè)位于湖南省,2020年4月取得含稅銷售收入1.01萬(wàn)元,款項(xiàng)已通過(guò)銀行收取。甲企業(yè)的會(huì)計(jì)處理為:

不含稅收入為:1.01/(1+1%)=1萬(wàn)元

借:銀行存款10100

貸:主營(yíng)業(yè)務(wù)收入10000

應(yīng)交稅費(fèi)——應(yīng)交增值稅100

四、稅收優(yōu)惠政策應(yīng)用中存在的問(wèn)題分析

(一)應(yīng)對(duì)公共安全事件稅收優(yōu)惠政策科學(xué)化程度不高

由于是突發(fā)事件,國(guó)家出臺(tái)的政策是基于特定情況制定的,實(shí)施的年限短,還有諸多限制性因素沒(méi)有考慮到,這會(huì)造成一些稅收優(yōu)惠政策漏洞。因此,一些非法分子利用這些漏洞,對(duì)一些醫(yī)用物資偷工減料制作假冒偽劣防疫用品,利用虛增收入等方式擴(kuò)增企業(yè)當(dāng)年利潤(rùn)來(lái)掩人耳目,使得國(guó)家制定頒布的稅收優(yōu)惠政策沒(méi)有得到有效的實(shí)施。同時(shí),因國(guó)家制定的這些優(yōu)惠政策不夠成熟,使得有些政策不夠清晰明了,從而會(huì)讓納稅人造成一定的誤解,導(dǎo)致納稅人錯(cuò)誤地使用了稅收優(yōu)惠政策,引發(fā)稅收中存在的風(fēng)險(xiǎn)。

(二)缺乏應(yīng)對(duì)突發(fā)事件完備的稅收支持長(zhǎng)效機(jī)制

目前的各項(xiàng)優(yōu)惠政策多是根據(jù)新冠的發(fā)展態(tài)勢(shì)臨時(shí)出臺(tái)的,規(guī)范性不強(qiáng),并沒(méi)有對(duì)突發(fā)事件形成完善的應(yīng)對(duì)體系,而且由于不同地區(qū)的發(fā)展情況不同,面臨的風(fēng)險(xiǎn)也不一樣。因此,國(guó)家采取的措施對(duì)所有地區(qū)疫情的發(fā)展情況不具備完全適用性,靈活程度不夠高,缺乏應(yīng)對(duì)突發(fā)事件的稅收支持長(zhǎng)效的措施機(jī)制。國(guó)家制定的這些稅收優(yōu)惠政策是針對(duì)疫情而制定的,不適用于其他突發(fā)事件,不是長(zhǎng)期有效的機(jī)制,該稅收優(yōu)惠政策便不能繼續(xù)發(fā)揮相應(yīng)作用。

(三)稅收征管工作網(wǎng)絡(luò)信息化程度仍有提升空間

對(duì)于新冠事件造成的嚴(yán)重影響,國(guó)家出臺(tái)的一些政策中,包括限制人員流動(dòng),限制一些企業(yè)的開(kāi)放等,對(duì)稅務(wù)機(jī)關(guān)開(kāi)展稅收征管工作造成了很大的困擾。部分地區(qū)在申請(qǐng)報(bào)稅過(guò)程中,由于企業(yè)申請(qǐng)報(bào)稅資料的信息缺失,交稅的網(wǎng)上窗口出現(xiàn)電子故障等問(wèn)題,使得企業(yè)報(bào)稅繳稅的過(guò)程增加了難度,也對(duì)稅務(wù)機(jī)關(guān)征收加大了難度。沒(méi)有很好地實(shí)現(xiàn)“互聯(lián)網(wǎng)一站式”的管理,這使得稅務(wù)機(jī)關(guān)對(duì)像新冠這類突發(fā)的公共安全事件提出了更高的要求。

五、實(shí)施應(yīng)對(duì)公共安全事件的稅收政策的建議

(一)制定科學(xué)化的稅收支持政策

由于國(guó)家對(duì)出臺(tái)的稅收優(yōu)惠政策有所偏重,行業(yè)之間出現(xiàn)了不公平待遇現(xiàn)象,既給了一些非法分子作案的動(dòng)機(jī),也使得一些沒(méi)有享受優(yōu)惠政策但受波及的企業(yè)造成排斥。因此,國(guó)家在制定政策時(shí)應(yīng)盡量減少針對(duì)行業(yè)增值稅免稅、直接減免、留抵退稅、虧損彌補(bǔ)等方式。在出臺(tái)臨時(shí)政策時(shí),盡量做到范圍明確,沒(méi)有文字漏洞可尋,盡可能的做到能讓企業(yè)公平地享受優(yōu)惠政策。

(二)建立完備的稅收支持長(zhǎng)效機(jī)制

在歷史上,針對(duì)公共安全的事件也有發(fā)生,例如2003年我國(guó)爆發(fā)的“非典事件”。“非典”和“新冠”的傳遞、蔓延有著高度的相似之處,因此,我國(guó)應(yīng)當(dāng)建立一套應(yīng)急財(cái)稅政策體系,包括在應(yīng)急狀態(tài)下,尤其是重大突發(fā)事件影響范圍較大時(shí)應(yīng)如何處理稅收收入與財(cái)政支出等問(wèn)題。在突發(fā)公共安全事件時(shí)能夠當(dāng)機(jī)立斷,分級(jí)別適用不同的財(cái)稅政策,做到完善的公共安全事件防控工作。這樣能縮短研究與出臺(tái)突發(fā)公共安全事件稅收政策的時(shí)間,降低行政成本,盡早惠及受此影響的納稅人。

(三)提升稅收征管工作網(wǎng)絡(luò)信息化程度

為了避免企業(yè)與稅收征管部門(mén)雙方造成的困擾,可以實(shí)施開(kāi)展“非接觸式”辦稅服務(wù),即“互聯(lián)網(wǎng)一站式”辦稅服務(wù),采取盡可能“網(wǎng)上辦稅”的原則,

這既解決了雙方之間的困擾,同時(shí)也大大降低了肺炎的傳播危險(xiǎn),高度防止了新冠的擴(kuò)散。國(guó)家還可以提倡鼓勵(lì)采用電話、網(wǎng)絡(luò)、郵寄等多元化方式申報(bào)納稅款,稅務(wù)機(jī)關(guān)要注重加強(qiáng)數(shù)據(jù)管控工作的執(zhí)行,還應(yīng)廣泛采用互聯(lián)網(wǎng)大數(shù)據(jù)平臺(tái),加強(qiáng)稅收?qǐng)?zhí)行工作的監(jiān)督,認(rèn)真做好新冠的管控政策。

六、結(jié)語(yǔ)

中國(guó)針對(duì)此事件實(shí)施的稅收優(yōu)惠政策對(duì)抗擊疫情意義重大,不僅凝聚了全國(guó)人民的力量,還體現(xiàn)出“以人民為中心”的中國(guó)口號(hào)。但稅收優(yōu)惠政策還存在著一些不足之處,國(guó)家應(yīng)該通過(guò)建立較完善的制度,健全長(zhǎng)期有效機(jī)制,以此解決這些不足,從而實(shí)現(xiàn)稅收優(yōu)惠政策的有效運(yùn)行。

(作者單位:武漢商學(xué)院)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

環(huán)球時(shí)報(bào)(2022-04-25)2022-04-25 17:20:21

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:18

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

人大建設(shè)(2020年3期)2020-07-27 02:48:40

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:44