分析資產證券化業務中的稅務問題

2021-06-22 05:05:09尹婭玲

經濟研究導刊 2021年15期

關鍵詞:企業

尹婭玲

摘 要:資產證券化業務的明確,有助于完善會計處理以及稅務處理方案。相關政府部門需要結合企業的發展特點,出臺減輕稅負的措施,有效避免多重征稅問題的出現,以推動資產證券化業務的穩步發展。對企業資產證券化業務進行分析,總結稅務管理中存在的問題,提出資產證券化業務中的稅務管理策略,以期提高稅務處理的整體效果,充分滿足企業的穩步運行及持續發展需求。

關鍵詞:企業;資產證券化;業務;稅務問題

中圖分類號:F812.42 ? ? ? ?文獻標志碼:A ? ? ?文章編號:1673-291X(2021)15-0048-03

在社會經濟發展的背景下,我國資本市場及實體經濟不斷發展。對于企業而言,需要掌握資產證券化業務形式,通過這種融資方式的分析,保證企業的經濟發展。但是企業在實際運行中,經常面臨所得稅、增值稅等稅務問題,而在稅務管理中缺少統一制度,也將會影響稅務管理的效果,限制企業的經濟運行。因此,在企業的不斷發展中,會計人員要及時掌握資產證券化業務中的稅務問題,結合企業的發展狀況,構建完善的稅務管理方案,以提高資產證券化業務效果,為企業的經濟發展提供支持。

一、資產證券化的相關概念

(一)資產證券化

資產證券化主要是指未來階段可以產生現金流的資產組合形式,資產池打包出售給特殊項目的實體,之后實現破產隔離的目的。資產證券化具有改變資產流動性的特點,發行方在資產轉讓中可以獲得現金,展現資金流動的價值。一般情況下,資產證券化理論包括:第一,資產重組。所謂資產重組,主要是指基礎資產的原始權益人,以實現證券發行為目標,將資產轉移給SVP,之后通過重組理論的運用,在結構化重組方式的利用中,對基礎資金進行優化重組。第二,風險隔離。風險隔離主要是指在資產證券業務中,通過基礎資產風險以及其他資產的分離分析,提高資產重組的抗風險能力,以增強資金收益,滿足企業資金證券化管理的需求。風險隔離作為資產證券化業務中較為重要的手段,通過對風險以及基礎證券的控制,加強風險隔離管理的有效性,以滿足投資者的利益需求。第三,信用增級風險。對于信用增級風險,主要是通過相關增值理論的運用,保證并提高資金證券化的信用等級,以便有效增加支持證券的市場價值,提高資產支持證券的安全性、流動性,以便降低資產證券的發行成本,滿足投資主體的經濟獲取需求[1]。

(二)資產證券化業務

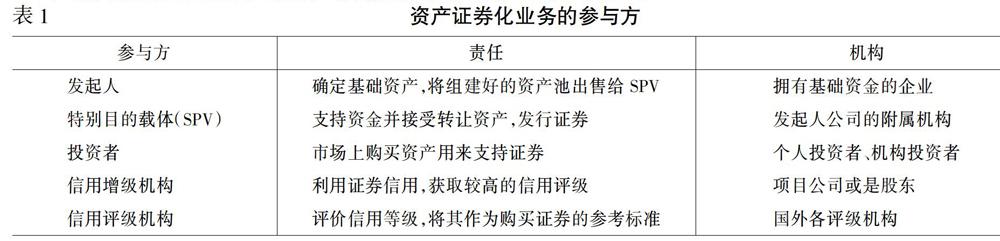

資產證券化業務作為一種金融創新項目,通過融資渠道的拓展,可以將資產進行合理劃分。如在證券資產證券化,主要是將證券作為基礎資金,將證券收益作為資金來源;現金資產證券主要是將現金作為基礎,再以現金作為支撐發行有價證券,通過證券的優化調整,保證資金管理的穩定性。資產證券化業務處理中,涉及的參與方相對較多,主要的參與方及職責如表1所示[2]。

二、資產證券化業務中的稅務問題

(一)所得稅問題

通過對資產證券化業務的分析,可知在企業的具體工作中存在所得稅問題:第一,發起人的轉讓證券化資產。當發起人真實地轉讓了證券化資產,就可以實現破產隔離,對于發起人而言,需要對金融資產的收益繳納所得稅。當發起人沒有真實地轉讓證券資產,則應利用擔保融資的形式轉化企業的相關業務,整個過程不需要轉化所得稅,但是需要在證券化收益時獲取證券資產。需要注意的是,在企業發展中,無論是否真實地銷售證券化資產,其業務都存在著長期、較強的流動性資產,以實現自主融資的目的。第二,SPV證券化資產收益。通過對SPV項目的分析,如果SPV在實現收益的同一年就可以向投資者分配,也就不需要繳納所得稅,同樣的環境下如果沒有繳納所得稅,就要對沒有分配的部分繳納所得稅。結合企業的發展特點,在實際的所得稅分析中,并沒有明確的制度規定,導致SPV以及投資者在面對同一筆收益時,會出現重復納稅的現象,增加稅務管理風險。第三,投資者投資收益環節。在企業的資產證券化業務中,沒有明確的文件或是政策規定,相關的項目投資人員在針對SPV時,容易出現征稅異議的問題,這將在一定程度上增加稅收成本,無法滿足所得稅的管理需求[3]。

(二)增值稅問題

對于增值稅問題,一般包括:第一,在發起人轉讓證券化資產的環節中,如果企業轉讓債券類資產,就需要符合滿足轉讓金融商品的定義。也就是說,企業需要具備增值稅納稅義務。在實際的資產證券化業務處理中,如果企業轉讓未來的權益,不能確定其資產,就不用繳納增值稅。但是這種情況會對企業資產證券化業務造成一定干擾,影響基礎證券的選擇效果。第二,在SPV證券化資產收益中,管理人在證券化中只是負責SPV的設立,所獲得的收益是管理費,這種現象會導致證券化資產收益缺少合理性,影響增值稅的管理效率。

(三)印花稅問題

這一問題主要是在信貸資產證券化業務中,發起人通過轉讓資產、SPV發行資產支持證券的收益,投資者在這種環境下所獲得的收益均免征印花稅。但是,在企業資產的證券化業務執行中,沒有享受該種政策的優惠,這將降低稅收管理的效果。因此,在企業資產證券化業務管理中,為避免稅務管理問題的出現,需要將企業稅務管理作為核心,通過資產證券化業務的明確,完善會計處理以及稅務處理方案[4]。

三、資產證券化業務中的稅務管理策略

(一)基礎資產的管理

在企業運行及持續發展的背景下,為了更好地提高資產證券化業務中的稅務管理效果,應該明確基礎資金的管理方案,并針對基礎資金轉讓環節的執行狀態優化管理策略:第一,分析基礎資產的性能。通過對企業運行及發展狀況的分析,在未來的收費收益權分析中,以其作為基礎資產發起人,需要明確未來的收費收益權,通過性質、屬性的分析,確定基礎資產轉讓中的稅收處理方案,以保證稅務資金管理的有效性。對于發起人而言,未來的收費收益權不屬于企業資產,在基礎資產轉讓環節,發起人不能將這一資產出售給特殊項目實體,這種現象不能實現風險隔離的目的,只可以通過抵押擔保借款的方式進行融資。對于企業而言,在資產證券化業務中的稅務管理中,需要將基礎資產管理作為核心,通過基礎資產性質的明確,在交稅之前與相關部門進行合作溝通,在表明企業資產類型的基礎上對納稅行為進行溝通,以避免稅務風險的出現。第二,企業在基礎資金管理中,需要嚴格按照稅法的要求納稅,并根據資產證券化業務基礎資金的管理狀況,確定基礎資金來源,一定不能因為稅收差異出現扭曲行為的分析,以保證稅務管理的有效性[5]。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26