“互聯網+”背景下保險產品碎片化存在的問題及對策

2021-06-30 10:43:10李賀卿

全國流通經濟 2021年9期

李賀卿

(鄭州財稅金融職業學院,河南 鄭州 450003)

一、引言

黨的十九大報告指出,“我國社會主要矛盾已經轉化為人民日益增長的美好生活需要和不平衡不充分的發展之間的矛盾”。在保險業中,這一矛盾體現為消費者不斷升級的保險需求與不平衡不充分的保險供給之間的矛盾。“互聯網+”戰略的深入推進為解決這一矛盾發揮了積極的作用。

在“互聯網+”的背景下,相關的保險產品不斷被推向市場,這些產品種類多、覆蓋面廣、創意十足,例如退貨運費險、熊孩子險、賞月險、高溫險、吃貨險、霧霾險等。2012年~2019年,我國互聯網保費收入不斷增長,從111億元增長到2696億元,說明了消費者對互聯網保險的接受度很好;但2019年,銀保監會接到互聯網保險消費投訴共1.99萬件,是2016年投訴量的7倍,可見互聯網保險仍有需要完善之處。

仔細研究后,我們發現互聯網保險產品呈現出了碎片化的特點,也就是針對某一個事件或者某一個場景中的風險。因此,本文以互聯網保險產品碎片化為研究對象,試圖探討其中存在的問題,并找到相應的對策,推動互聯網保險可持續性發展。

二、關于互聯網保險產品碎片化的概述

1.內涵

首先,我們要清楚互聯網保險是什么。關于互聯網保險,當前學術界對此沒有統一的定義。2014年,保險行業協會在《互聯網保險行業發展報告》中將其定義為“保險公司或保險中介機構通過互聯網平臺為客戶提供產品及配套服務信息,實現網上投保、承保、核保、保全、理賠等一系列全流程保險業務,實現保險產品的線上銷售及服務,并通過第三方支付機構實現保險全流程相關費用的電子支付等經營管理活動”;法學界的一些專家學者認為互聯網保險是在互聯網等信息技術的基礎上創新傳統保險業務的金融服務模式。本文認為互聯網保險是保險機構運用互聯網思維、平臺和技術,通過創新保險產品、銷售模式等為消費者提供保險服務。

保險產品的碎片化是簡化保險產品的責任、期限、標的等內容的過程。也就是保險產品的保障內容和范圍都限定在某一特定場景下。關于保險產品的碎片化可以從以下幾個方面理解。第一,保險產品碎片化源于消費者需求的碎片化。傳統保險產品的保險期限一般為一年以上,保障范圍也涉及多個方面。例如,平安保險公司的一款意外險,保障年限是一年,保障范圍包含意外身故/傷殘、意外醫療、住院誤工津貼、救護車費用報銷、飛機意外身故/傷殘、火車意外身故/傷殘、輪船意外身故/傷殘、汽車意外身故/傷殘、甲乙類傳染病身故、意外住院墊付/擔保服務等。從這款產品中可以看到保障是多方位的、全面的。但現在消費者可能會有一個碎片化的需求,例如,只需要保障期限為30天,或者只需要保障范圍為汽車意外身故/傷殘。這就是一個碎片化的需求。隨著互聯網的發展,消費場景的碎片化,帶來的是人們的消費習慣、消費需求的碎片化,這是推動保險產品碎片化的現實原因。

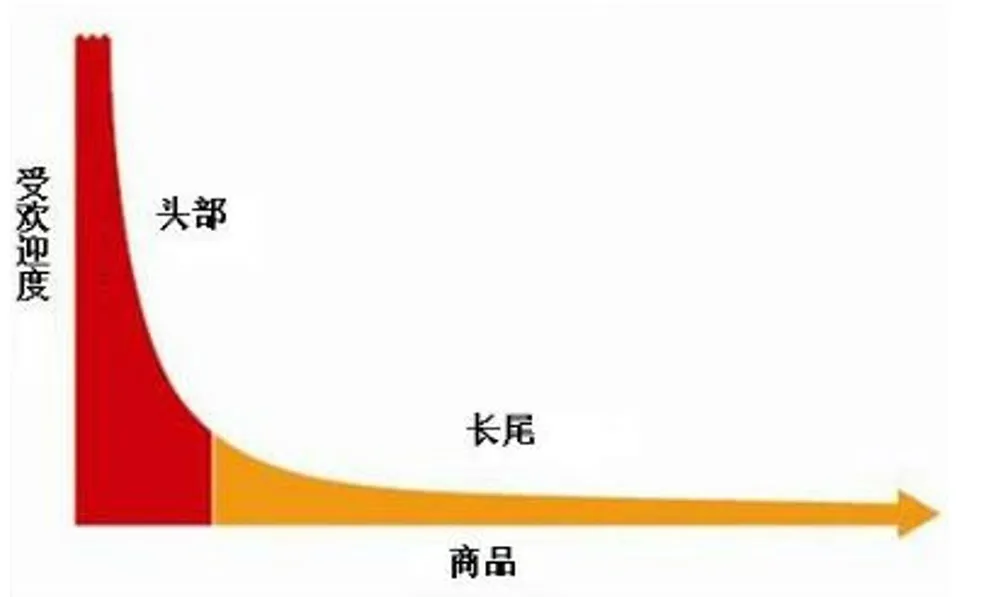

第二,長尾理論認為,受成本和效率的影響,企業更關注主流產品和主流市場,即受歡迎度更高的“頭部”,而那些需求量較低的產品和市場,即“長尾”部,常常被忽視。但這些“長尾”部的需求累計起來的商業規模將超過“頭部”的主流市場。隨著互聯網的發展,商品的邊際成本不斷下降,使處于“長尾”部的個性化需求能夠獲得重視。互聯網背景下保險產品的碎片化滿足的正是處于“長尾”部的個性化需求,因此,其地位不容忽視。

圖1 長尾理論模型

2.碎片化保險產品特點

碎片化保險產品常常緊跟時代熱點,滿足不同情境下的消費者的個性化需求。例如:隨著外賣的興起,外賣小哥在送餐中發生意外的情況越來越受到關注,泰康在線推出的美團騎手險就抓住了這一需求,并且只有在外賣小哥當天有接單送餐時才會扣除保費;自駕游越來越火爆的同時其中蘊含的意外風險也引起了人們的重視,而自駕游保險就滿足了這一需求,甚至有的自駕游保險可以自由選擇保險期限;消費者在網購時會因商品不符合要求而退貨,由此將產生運費的損失,退貨運費險的出現解決了這一問題。這三種產品充分體現了碎片化保險產品對消費者個性化需求的滿足。

在這個過程中,與傳統保險產品相比,碎片化保險產品也有自己的一些特點,主要體現在以下三個方面。

(1)保險期限短

傳統保險產品的保障期限短則一年,長則幾十年甚至終身。而碎片化保險產品的保險期限一般都比較短,最短的可以只提供一天的保障。

(2)保險責任簡單

傳統保險產品的保障范圍大而全,例如,平安保險推出的一款綜合意外保險,其保障范圍既包括一般意外帶來的身故和傷殘,還包括交通意外帶來的身故和傷殘。但碎片化保險產品保障范圍較為單一,例如太平保險推出的一款商旅保意外傷害保險,只保障軌道公共交通的意外身故和傷殘。從中可以看出碎片化保險產品提供的保障覆蓋面比較窄。保險責任簡單化不僅有利于消費者理解條款內容,而且也將使理賠更加便捷。

(3)保費低廉

鑒于其保障期限短、保險責任簡單、保險標的單一,碎片化保險產品的保費較傳統保險產品低很多。一份太平保險的商旅保意外傷害保險僅需21元,而一份平安保險的綜合意外保險價位在200元起。

三、“互聯網+”背景下保險產品碎片化中存在的問題

1.產品設計層面

(1)產品同質化情況嚴重

在互聯網背景下保險產品碎片化的形式主要有兩種。第一種是利用互聯網思維將傳統保險產品碎片化創新,并在互聯網平臺進行銷售,使其成為責任單一、保費低廉,提供短期保障的新產品。例如,從健康保險中分出的“女性特定疾病保險”、從意外險中分出的“旅游險”“自駕游保險”等。第二種是挖掘互聯網語境下的新風險,研發互聯網專屬保險產品,例如,“退貨運費險”“騎手險”等。

在當前的產品設計中,部分保險經營機構只將傳統保險簡單處理,例如刪減傳統保險的保障內容、縮短傳統保險的保障期限等,然后將簡單處理后的保險產品作為新產品投放到網上銷售,這些產品在滿足個性化需求方面確實有一定作用,但對于滿足新的需求、體現創新精神方面做的還遠遠不夠。比如,一個熱銷的互聯網碎片化保險產品問世后,很多保險公司競相模仿,模仿的背后將帶來價格戰的隱患,不利于維持良好的市場秩序。

(2)產品設計不規范

保險經營機構為了迅速占領互聯網保險市場,有一部分企業研發出奇葩險,以此吸引保險消費者的注意,這些充滿噱頭的保險產品往往保障功能不足,還有一些甚至違背了保險的本質,例如,“貼條險”在為違章停車提供保障,“賞月險”并沒有為任何經濟損失提供保障。這些產品問世后,不是被監管機構叫停就是被市場拋棄。有一部分企業發現了新的需求點后,在沒有經過調研、缺乏精算數據基礎的情況下匆忙上線,例如,“霧霾險”本身是對天氣污染對人身體造成的傷害,但缺乏歷史數據的支持,在費率的厘定和保險責任的界定上都有困難,使其被監管機構叫停。

(3)產品的說明義務履行不到位

《保險法》規定,保險人對保險合同有說明的義務。傳統保險是線下銷售,可以由銷售人員當面溝通,但互聯網碎片化保險產品在線上售賣并且因為保障較為簡單,很多產品只是用一句話介紹了保障內容,并沒有要求客戶在購買前強制閱讀具體條款,導致有的客戶沒有閱讀合同就可以付款購買產品。這將有可能在保險產品的理賠中產生糾紛。

2.承保層面

互聯網碎片化保險是“互聯網+保險”的產物,但仍然需要滿足保險的“最大誠信”原則,也就是在承保時投保人或被保險人要做到如實告知。由于互聯網碎片化保險產品的承保是在線上進行的,再加上我國的信用體系尚不完整,保險人對投保人投保時的實際情況難以辨別,保險公司很難把握投保人投保時的真實情況,容易引發逆向選擇和道德風險。

3.運營和服務層面

運營做得好不好將影響產品問世后的銷售情況。當前部分互聯網碎片化保險產品依靠噱頭宣傳產品,以獲得消費者的關注,這種方法從實踐效果來看并不可取,容易誤導消費者;還有的產品宣傳沒有針對性,加上互聯網信息量大,很多用戶有某方面消費需求,想要購買保險時不知道從哪里買、買哪家產品、如何購買等,從而影響了客戶購買的主動性。

四、相關對策

1.產品設計層面應遵循“一個方向,三個原則”

(1)找準研發方向

在開展產品的研發工作前,需要充分了解市場方向和用戶需求,這是保險產品研發、創新的方向。具體措施有以下三個方面。

第一,關注各行業發展動態,加強與第三方網絡平臺的合作。關注國內外市場以及各行各業的動態,尤其是民眾關心的熱點話題,從中有可能找到客戶的新需求點并作為保險產品研發的方向。特別是,隨著互聯網逐漸滲透到各行各業,影響了人們衣食住行的方方面面,這將引起企業生產、個人及家庭生活的新的保險需求。保險與第三方網絡平臺的深層次合作,不僅可以從中探索互聯網碎片化保險產品研發的具體方向,而且還可以獲得相當數量的數據資源、技術資源和用戶資源,更精準地尋找客戶需求,并為產品定價奠定數據基礎。

第二,細化場景,發現客戶新需求。不同的場景將激發消費者不同的需求,例如乘飛機外出可能激發消費者購買“航班延誤險”“飛機意外險”,在網上購物將激發消費者購買“退貨運費險”。因此想要發現新的需求,可以運用互聯網思維、互聯網技術,從企業生產、居民生活入手,將現有的場景進一步細化,分析客戶的潛在需求。

第三,細分用戶群體,精準定位消費者需求。收入不同、學歷不同、年齡不同、職業不同、性別不同,消費者需求的保險也是不同的。例如,當前市面上出現的“老人骨折險”“婦女特定疾病保險”“少兒特定疾病保險”等正是從這一角度出發,因此,可以根據消費者的基本特征,細分用戶群體,找尋客戶的潛在需求。

(2)產品設計應遵循保險基本原則

互聯網碎片化保險產品雖然是在互聯網上進行銷售的,但其本質仍然是保險,所以必須先符合保險的要求,遵循保險的基本原則。保險是一種風險轉移機制,它最基本的功能是補償損失和分散風險,能夠通過保險的形式進行轉移的風險必須滿足這樣一些條件:風險必須是純粹風險、是滿足大數法則要求的,風險的發生具有偶然性,并且一旦發生將帶來嚴重損失。除了滿足這些條件,還要求投保人或被保險人對保險標的的保險利益必須是合法利益、經濟利益、確定的利益。只有滿足了這些條件,碎片化保險產品才能體現其保障的本質和意義。

(3)遵循客戶至上原則

傳統保險給予消費者的選擇非常有限,例如,保障期限、保險責任等對于消費者來說只能被動接受,互聯網保險產品與傳統保險產品不同的地方在于以客戶需求為中心,也就是給予了消費者主動選擇的權利。因此,既要充分了解客戶的需求,也要在產品設計時做到碎片化、場景化、靈活化,使客戶可以根據需求自行選擇保險責任、保障額度、保障期限等內容,保險公司做好定價模型,并根據客戶需求提供報價,以滿足其個性化需求。

互聯網保險產品以客戶為中心不僅要以客戶需求為驅動,還要讓客戶有良好的體驗,因此在進行產品設計時應盡可能將產品簡單化。這種簡單化包括保險責任簡單化、保險條款簡單化、保險流程簡單化,產品設計簡單化既有利于消費者理解保險產品和條款,又有利于提升投保和理賠的效率。

(4)遵循數字化運營原則

充分利用信息技術,完善網絡平臺功能,實現數字化運營,提高運營效率。例如,對于投保時說明義務的履行,一方面,保險人需要確保保險合同的完整性,將一些提示條款、免責條款等著重體現;另一方面,監管機構關于投保流程應統一標準,將投保人在交納保險費前閱讀保險條款作為強制動作,保險人在后臺進行系統調整,設置強制停留時間、自動彈出保險合同、閱讀后簽字等設置,確保投保人已知曉合同內容。

2.建立完整的征信系統,產品定價差異化

在互聯網碎片化保險產品的投保過程中,保險人不掌握投保人在投保時的實際情況和投保人本身的信用信息,投保方也不清楚所要購買的保險產品背后的研發企業的具體情況、信用信息等內容,容易引發道德風險,所以建立一套完整的征信系統是防范道德風險的一個有效手段。在個人征信方面,目前我國主要有中國人民銀行的征信系統和百行征信有限公司的征信系統,但這兩個系統所涉及的個人信用記錄并不全面,例如住院記錄、犯罪記錄、機動車違章記錄等內容并不記錄其中。因此完善個人征信系統十分必要,保險公司可以據此做出承保決定。一個產品的背后的研發公司的信用情況、理賠滿意度、投訴率等相關信息對于消費者而言是十分重要的,消費者可以根據這些內容判斷選擇哪家公司的產品,但這些內容目前在國內還是空白,迫切需要各方共同配合建設一個合法合規的完整的征信系統。在征信系統建立完整之前,需要保險公司運用互聯網思維,收集保險消費者的支付情況、信用程度、行為習慣等有效信息,并應用大數據分析用戶的風險等積極,并據此實行差異化定價。

3.在場景中開展運營和服務

互聯網碎片化保險產品產生于場景中,因此在后期的運營中可以將其嵌入場景中開展。例如對于在某平臺訂購飛機票的旅客推送“航空延遲險”,只需要將產品的名稱、產品的保障范圍、特點等內容以動畫、視頻、文字等形式嵌入在客戶訂購飛機票時和訂購飛機票后即可。這樣的場景就激發了客戶對航班延遲或取消的擔憂,從而刺激需求。

五、總結

在互聯網背景下,保險產品碎片化是一個不容忽視的發展趨勢。只有在滿足保險的本質要求的基礎上,運用互聯網技術和思維,挖掘客戶的真實需求,不斷創新,才能實現保險業的良性發展。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

發明與創新(2016年16期)2016-08-21 13:56:16

發明與創新(2016年21期)2016-05-17 03:57:29

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14