蘋果公司(AAPL)的財務分析

2021-07-03 09:29:50沈陽師范大學商露文

區域治理 2021年7期

沈陽師范大學 商露文

一、蘋果公司概況及行業競爭分析

蘋果公司(Apple Inc.),股票代碼:AAPL,是由Steve Jobs、Ron Wayne等人于1976年4月1日創立于美國的一家高科技跨國公司,其總部位于Cupertino in State of California。蘋果公司于1980年12月12日公開招股上市,是世界上市值最大的公司,它的股票市值高達兩萬多億,是名副其實的世界上最有價值的。蘋果公司和亞馬遜、谷歌、微軟等五大科技型美股合稱為FAAMG公司。蘋果公司的主要競爭對手就是這些科技巨頭中的谷歌和微軟(Windows vs MAC系統)。

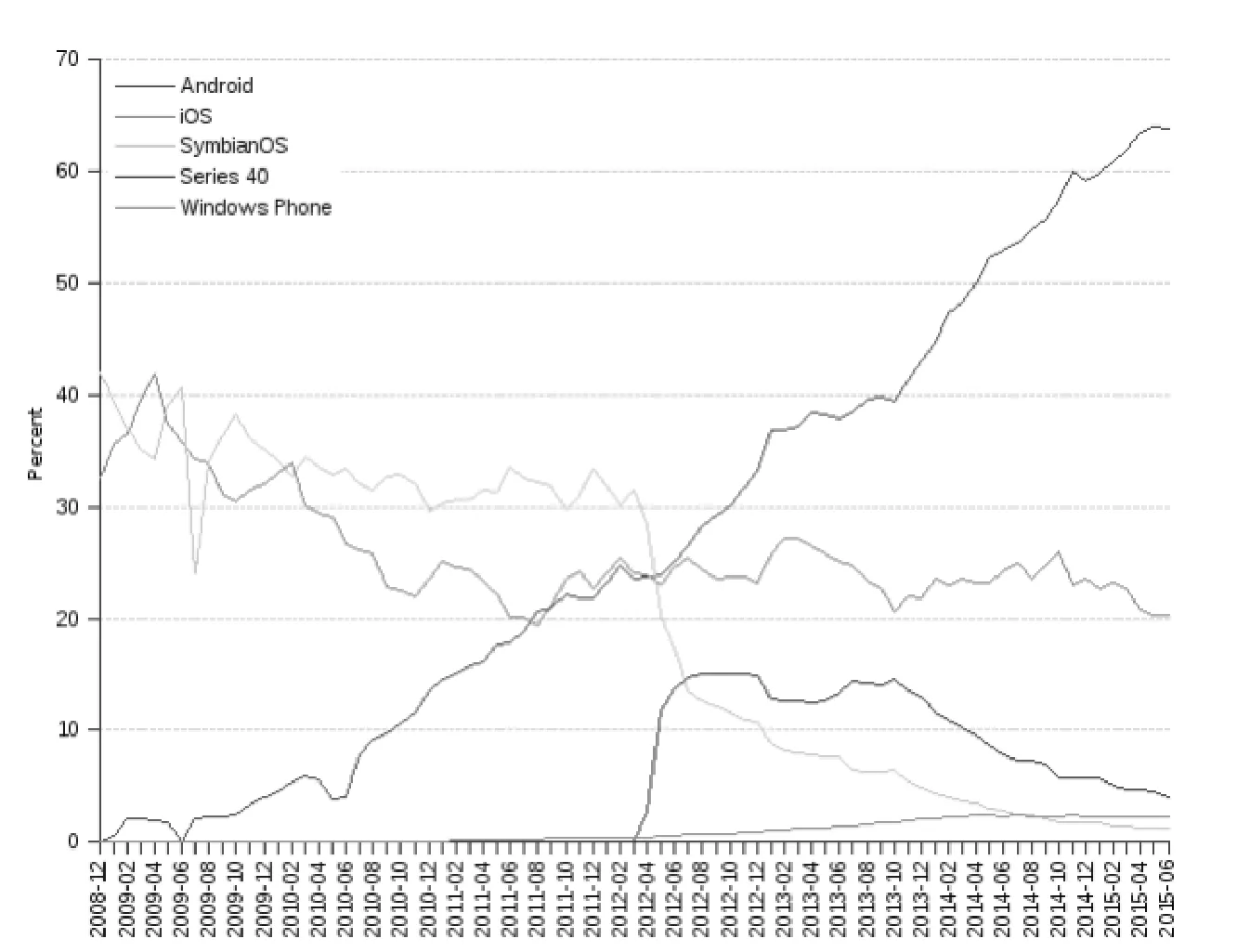

蘋果公司與谷歌的競爭是手機的競爭,更是手機軟件—操作系統的競爭(安卓系統vs IOS系統)。事實上,如圖一,從2008年安卓系統面世后,IOS系統的普及率已經有了很大程度的下滑,從40%左右大幅下滑至2015年的20%左右,而到2021年,這個數字已經變成13.4%,所以蘋果公司在智能手機市場的寡頭地位在一定程度上受到了威脅。蘋果公司與微軟的競爭是電腦的競爭,是Windows系統與 MAC系統的競爭,前者所占市場份額遠遠高于后者。再加上近些年Crome OS的崛起,蘋果公司操作系統的市場占有率進一步下降。可見,蘋果公司在電腦、平板領域的戰略優勢也有所減少。

圖1

二、蘋果公司的優勢與劣勢

雖然蘋果公司的產品的普及率不及谷歌和微軟,但是蘋果也有其特別的優勢:

蘋果有先進的核心技術,蘋果的芯片設計、操作系統、硬件設計等各種核心技術都是自有的,該公司的產品及其零配件都是自行研發的,不存在上游供應商減少供應或不供應就無法保證產品質量和數量的情況。蘋果的產品可以互相傳文件、傳信息,非常方便,增加了用戶對于蘋果產品的忠實度,所以蘋果用戶購買蘋果產品的重復購買率很高,蘋果的產品客戶粘性強。隨著時間積累,用戶對蘋果產品的依賴度就會越高,用戶用慣了蘋果的系統就很難換成安卓等系統,所以用戶群體穩定。IOS是封閉系統,用戶購買軟件、服務的行為等都在IOS這個完整的生態鏈內進行,于是蘋果公司能獲得源源不斷的收入。

而且,從蘋果公司的近三年的年報中可以發現,蘋果公司近三年來的主營業務構成也發生了變化,原來的手機業務占的比重越來越小,從2018年的62.76%下降到2020年的50.19%,而軟件服務占該公司營業收入的比重則有所上升。該公司關注到了軟件行業相較于它原來所處的硬件行業的優勢之處——毛利率高,于是該公司開發了很多“軟”的服務,提升了公司的毛利率水平,總的來說,蘋果是非常重視產品設計和用戶體驗的,它的服務是非常完善的,有Apple Cloud, Apple payment等給用戶生活提供便利的工具,于是蘋果的用戶對蘋果產品的滿意度高。

蘋果用戶數量雖然少,但是消費能力絕對不比用戶多的安卓系統的差,蘋果產品的用戶大多是收入水平高的高端用戶。而安卓的產品有低端、中端、高端用戶,其中,低端和中端的利潤率并不高。

蘋果的研發投入從2018年的142億美元到2020年的187億美元,呈逐年遞增形態,為蘋果公司未來的發展提供了源源不斷的推動力。蘋果研發的產品,如未來互聯網發展的重點之一——軟硬件一體化的計算平臺的VR產品有很大的市場潛力。又如蘋果公司抓出了商業需求,創造性地將ARM架構應用在了筆記本端,研發了M1芯片,提高了軟件執行效率,增加了待機時長,有望成為行業的風向標,開啟下一代技術革新。蘋果還瞄準了人工智能、汽車等風口,在這些領域,蘋果未來還有一定的發展潛力。但是蘋果公司也面臨著風險,比如根據摩爾定律,科技更新迭代的速度會越來越慢,該公司未來增速也會放緩,成長空間較小。而且,盡管蘋果公司的技術創新為其發展提供了機遇,但是技術容易被其他競爭對手模仿,為其未來發展設置了障礙。此外,蘋果公司投資了大量有價證券,但從疫情爆發以來,全球經濟發展都不很理想,這部分的投資收益率面臨著一定的波動風險。

三、蘋果公司的財務指標分析

(一)蘋果公司的財務比率剖析

筆者將通過短期償債能力或流動性比率、長期償債能力或財務杠桿比率、資產運用或周轉等比率來進行綜合對比分析,從而判斷企業的盈利能力,評價企業的績效。從數量分析、財務分析上看,蘋果公司近兩年的業務增長基本停滯,營收與凈利潤都在個位數波動。2020年公司的營業收入為2745.15億美元,與去年相比僅增長5.51%,凈利潤為574.11億美元,同比增長約3.9%,可見,蘋果公司的總收入和凈利潤的增速放緩。究其原因,筆者認為是智能手機、電腦行業的發展已經在一定程度上到達了“天花板”,因為現在手機、電腦普及率已經很高了,人手一臺手機、電腦也成為了現實,所以這個增速放緩是正常的,不過隨著人們的消費升級,人們收入能力的提升,這一收入水平未來還是會繼續增加的。凈利潤也是如此,總體來說也有一定的增長性存在,但是這個增長空間不會特別大,增速也不會很快。

從蘋果公司的財務報表中可以看出,蘋果近三年的流動比率的數值都小于標準值2,說明企業短期償債風險較大。但是如果將存貨納入考慮范圍,那么蘋果公司2018-2020年的速動比率都是健康的,大于正常值1,顯然,將變現速度較慢且可能已經貶值的存貨剔除去的速動比率更能準確地反映出企業的短期償債能力。因此,蘋果公司在短期償債能力或流動性比率方面表現不俗。從存貨周轉率來看,蘋果公司歷年的數值都保持著極高的水平,遠超于標準值3,這表明了蘋果公司的存貨轉換為現金或是應收賬款的速度很快,流動性強。就應收賬款周轉率來說,蘋果公司也有著非常優秀的表現,近三年來始終保持在12左右,遠超于臨界值3。蘋果公司的總資產周轉率從2018年的0.72上升到2020年的0.83,總資產的周轉速度加快,銷售能力越來越強,使利潤絕對額增加。故蘋果公司的資產運用或周轉比率表現很好。2018-2020年,蘋果公司的毛利率都達到了近40%,這是非常好的數據;蘋果公司的凈利潤在20%左右,這對于制造業來說是極高的利潤水平了。

蘋果公司自2012年第一次向股東派發股利以來,每次派發的季度股息都十分穩定,而且還在逐年增加股息,這也進一步印證了蘋果公司良好的財務狀況。蘋果公司手中持有了大量的現金,以及很多流動性強的證券。這些現金可供未來投資使用,并將其轉化為切實的收入增長。但是蘋果公司的PE是很低的,只有20左右。所以,總的來說,蘋果是一家增長比較緩慢,具有競爭優勢,各項財務指標總體來看比較健康的附加值有點高的公司,對蘋果公司的估值是非常合理的。另外,蘋果還在繼續回購價值數十億美元的公司股票,這意味著相對于運營業績,該公司的每股盈利能力未來還會有更快的增速。

(二)基于杜邦分析法的蘋果公司的財務分析

杜邦分析法是將凈資產收益率拆解成銷售凈利率、資產周轉率與權益乘數,通過對這三種財務比率的分析,判斷出企業真實的盈利能力,深入研究企業的經營業績。其中由凈利潤和銷售額決定的銷售利潤率反映了企業的經營效率,由凈利潤和資產決定的總資產周轉率反映了企業的資產運用效率,由資產和總權益決定的權益乘數則體現了財務杠桿的大小,而且銷售利潤率與總資產周轉率決定了資產收益率的大小,是杜邦分析法的核心指標。

應用杜邦恒等式分析,權益收益率(ROE)是股東最關心的指標,是一年來股東的收益,蘋果的ROE是非常高的,遠超20%的標準,甚至在2020年超過了87%。但是,蘋果公司的權益乘數從2018年的3.41增加到2020年的4.96,擴大了財務杠桿,這表明了蘋果公司的負債較多(為了避稅),財務風險較大。

四、蘋果公司的發展前景

總而言之,蘋果公司是一家高質量的優秀公司,該公司業務穩定發展,財務健康,有著忠實的、高消費水平的客戶群,有著良好的生態系統,非常重視新產品研發,但是現在蘋果的用戶市場已經接近飽和,蘋果產品在中國的影響力和競爭力也已大不如前,且為蘋果公司的技術創新提供巨大的助推力的原CEO喬布斯也已逝世,蘋果公司未來的產品創新力,技術升級程度能否依舊保持著高水平,成為行業標桿,引領智能手機、電腦行業的發展誰都無法保證,只能由時間來證明了。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

環球時報(2018-10-31)2018-10-31 04:26:29

華人時刊(2017年21期)2018-01-31 02:24:03

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

中國科技信息(2015年6期)2015-11-10 03:47:14