金融讓利對實體經(jīng)濟的影響

2021-07-08 10:40:26□文/馬仲毛毅

合作經(jīng)濟與科技 2021年13期

□文/馬 仲 毛 毅

(西安石油大學經(jīng)濟管理學院 陜西·西安)

[提要]隨著新冠肺炎疫情的蔓延,許多小微企業(yè)在這次疫情中遭受巨大打擊。為使小微企業(yè)能夠健康發(fā)展,國家出臺一系列幫扶措施。其中,最主要的是國務院召開的常務會議,提出向企業(yè)讓利1.5萬億元。本文主要通過講述金融讓利對小微企業(yè)復產(chǎn)復工的影響,進而探究銀行等金融機構、非金融機構與小微企業(yè)共生共榮的內在聯(lián)系。從金融讓利到讓利產(chǎn)生的一系列風險以及如何積極應對風險,政府、銀行、企業(yè)本身都有著自己應盡的職責。

一、文獻綜述

2020年正值新春佳節(jié)之際,新冠肺炎疫情席卷而來,武漢被疫情籠罩,全國各地都遭到了影響,局部地區(qū)新增確診和疑似病例迅速上升,傳染性高于2003年“非典”。為此,2020年1月下旬以來我國政府就開始加強宣傳力度,并采取強有力的應對措施。其中最為重要的舉措就是政府提出了讓利1.5萬億元的政策機制,而對于金融讓利很多學者都有他們自己獨特的見解。文書洋、牟爽等分析了中國的金融利潤是否過高,在文中提到了金融業(yè)的利潤與經(jīng)濟增長的關系,金融業(yè)利潤的來源本質上是實體產(chǎn)業(yè)創(chuàng)造的價值,雖然金融服務對于實體經(jīng)濟的發(fā)展至關重要,但如果金融業(yè)的利潤過高,則會對實體經(jīng)濟造成“擠出”。李瓊也在緩解小微企業(yè)貸款難的互聯(lián)網(wǎng)融資模式及其風險管控一文中指出小微企業(yè)在貸款難的問題上應該突破原有的瓶頸爭求促進互聯(lián)網(wǎng)融資模式與運行機理。除此之外,根據(jù)中國人民銀行2020年的社會融資規(guī)模存量了解到,2020年因為疫情的影響,央行社會融資規(guī)模存量逐月遞增,而且同比增長幅度大幅提高,這都會對中央政府提出的讓利產(chǎn)生影響。中國社科院金融所銀行研究室曾剛在接受采訪時提出,銀行利潤下行主要來自兩個方面的原因:從營收方面看,利率的下降、各種費用收取減少和延期償還貸款的本金和利息,都會不同程度地影響銀行的收入;從成本方面看,撥備上升對利潤也造成了較大的影響。

總結上述文獻:(1)金融讓利問題廣受關注,國內外的學者給出了很多關于金融讓利的基本事實和數(shù)據(jù),但是對于金融讓利對實體經(jīng)濟尤其是疫情下對企業(yè)的影響,現(xiàn)有研究未能給出令人信服的解釋。(2)對于企業(yè)在遭受巨大沖擊后的復產(chǎn)復工以及如何進行正確有效的貸款每篇文章都有自己獨特的見解,但是對于貸款產(chǎn)生的風險以及如何積極應對以上文章未能回答。在基于對上述文章理解的基礎下,本文從三個方面——面對疫情下的沖擊銀行如何積極地去為讓利做準備、在進行讓利過程中的對企業(yè)自身及銀行產(chǎn)生了什么樣的風險以及如何正確處理這些風險做了一定的研究。結合統(tǒng)計學中統(tǒng)計圖與數(shù)據(jù)的結合,從理論分析了金融讓利對小微企業(yè)復產(chǎn)復工的影響。

二、小微企業(yè)現(xiàn)狀

在2020年的春節(jié),一場新型冠狀病毒來襲,疫情防控迫在眉睫,人員出動受到限制,開業(yè)也受到限制,由于交通管制企業(yè)經(jīng)營因此受到了極大損失,各行各業(yè)受損十分嚴重,我國的經(jīng)濟運行受到非常大的影響。與大中型企業(yè)相比,遭受更為嚴重的是小微企業(yè)。根據(jù)中國人民銀行的調查,圖1是疫情對于小微企業(yè)的影響情況,從圖中可以看出,大部分小微企業(yè)受此次疫情影響還是比較嚴重的。面對小微企業(yè)在疫情中的巨大損失與艱難步履,這就需要政府采取一系列的財政政策和貨幣政策,積極引導小微企業(yè)的復產(chǎn)復工。(圖1)

圖1 疫情對小微企業(yè)影響占比圖

為了應對這一形勢,中國人民大學金融研究院做了一項報告——《新冠疫情對微弱經(jīng)濟體金融健康的影響與政策建議》(以下簡稱《報告》)。這項報告主要研究了小微企業(yè)主和弱勢工薪階層,《報告》依靠對其金融健康進行分析評價,主要研究的是在疫情爆發(fā)后,小微企業(yè)對國家政策的渴望度以及未來如何有效改進并且進行合理轉型。這項研究總共調查了將近2,000個樣本,經(jīng)過了仔細分析研究。中國人民大學中國普惠金融研究院發(fā)現(xiàn)小微企業(yè)和弱勢工薪階層應對風險和收支管理的能力比較弱。所以,在疫情以后他們更加需要國家政策的支持,包括貸款、讓利等。

三、商業(yè)銀行從三個方面進行讓利準備

國務院常務會議與2020年6月17日在北京召開,會議強調了部署引導金融機構進一步向企業(yè)合理讓利,助力穩(wěn)住基本盤。6月18日第十二屆陸家嘴論壇在上海開幕,兩次會議中關于貨幣金融政策的表述成為市場焦點。

(一)合理運用央行再貸款和直達實體經(jīng)濟的貨幣政策工具。國常會繼續(xù)強調“推動金融系統(tǒng)向各類企業(yè)合理讓利”,并首次明確全年讓利規(guī)模達1.5萬億元,商業(yè)銀行在此次工作中展現(xiàn)主力的姿態(tài)。貸款的放量疊加降價會對金融“讓利”產(chǎn)生很大影響,商業(yè)銀行的利潤也會因此受到影響。通過運用央行的再貸款政策,商業(yè)銀行應主動向小微企業(yè)讓利、降準,積極發(fā)放幫助小微企業(yè)復產(chǎn)復工的貸款,推動我國實體經(jīng)濟有效發(fā)展。

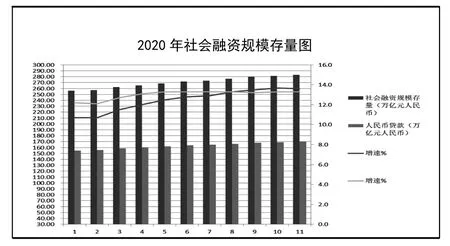

如何正確使用“創(chuàng)新直達實體經(jīng)濟的貨幣政策工具”,一是大力發(fā)展供應鏈金融;二是對債券市場的融資予以支持;三是改進政府性擔保機制;四是加大小微企業(yè)信用貸款支持力度;五是延長中小微企業(yè)貸款延期還本付息政策。根據(jù)中國人民銀行對于2020年1月至11月社會融資規(guī)模存量和人民幣貸款的統(tǒng)計數(shù)據(jù),可以看出自疫情發(fā)生以來,社會融資規(guī)模存量逐月增加,從1月的256.34萬億元到11月的283.25萬億元,累計在11個月內的社會融資規(guī)模存量為26.9萬億元,比2019年同期的17.72萬億元累計增長了9.18萬億元,社會融資規(guī)模存量的增速逐月遞增,最高達到了10月的13.7%;與此同時,人民幣貸款也是逐月遞增,從1月的155.06萬億元到11月的170.45萬億元,11個月人民幣貸款累計15.39萬億元,比2019年同期的12.24萬億元累計增加了3.15萬億元,從圖2中可以很明顯地看出人民幣貸款增速逐月遞增。2020年的貸款總額中小微企業(yè)的貸款總額比重比較大,主要目的就是為了幫助小微企業(yè)能夠順利復產(chǎn)復工。從1月到4月,給小微企業(yè)貸款累計增加1.1萬億元,與前3個月相比增加了0.4個百分比。從貸款余額來看,截至4月末,給予小微貸款總計12.6萬億元,同比增長25.1%,比上個月增加了1.5%,比上年年末增加了2%。圖2直觀地展示了2020年前11個月社會融資規(guī)模存量和人民幣貸款的大幅增加,同時從側面反映了國家對小微企業(yè)的大力支持,積極引導小微企業(yè)的積極健康發(fā)展。(圖2)

圖2 2020年社會融資規(guī)模存量圖

(二)主動降低附息負債成本。獲得貸款雖然重要,但如果貸到了款,成本卻很高昂,那么對小微企業(yè)也是一種負擔。根據(jù)中國人民銀行的數(shù)據(jù),銀行對于小微企業(yè)貸款的利率一直下降。2020年4月份的貸款利率5.24%,與上年12月相比,下降了0.77個百分點。

與信用貸款相比,對于銀行來說抵押貸款基本不會產(chǎn)生大的風險,但是小微企業(yè)的抵押困難一直是一些具有創(chuàng)造性企業(yè)面臨的問題。不能過度依賴具有擔保的抵押貸款,否則會導致不動產(chǎn)等可抵押物較少的企業(yè)會面臨巨大損失。政府根據(jù)這個現(xiàn)象提出主動降低貸款成本和負債付息成本,高成本的結構性存款應該也降低。

各商業(yè)銀行根據(jù)政府工作報告要求,合理運用讓利這一政策,確保市場主體不受影響,經(jīng)濟基本盤平穩(wěn)持續(xù)。進一步通過引導貸款利率和債券利率下行、發(fā)放優(yōu)惠利率貸款、實施中小微企業(yè)貸款延期還本付息、支持發(fā)放小微企業(yè)無擔保信用貸款、減少銀行收費等一系列政策,降低小微企業(yè)附息負債成本,推動金融系統(tǒng)2020年向各類企業(yè)合理讓利1.5萬億元。

(三)合理運用貨幣政策工具,提升內部管理水平,降低運營成本。積極的貨幣政策運用更加穩(wěn)定便捷,采取多種形式、對于貨幣政策工具應積極創(chuàng)新,確保資金流動性平穩(wěn)健康,保持社會融資規(guī)模增速和M0+M1+定期存款,使得小微企業(yè)能正常復產(chǎn)復工。銀行應加強對內部員工的考核機制,將普惠金融在考核中的比例進一步提高。對于各種次級貸以及不良貸款,應加大處理的程度,正常發(fā)放貸款,不允許私自附加其他條款。應當確保市場主體的融資產(chǎn)成本合理降低、小微企業(yè)貸款難度逐步降低,落實內部管理人員的水平真實提高,降低運營成本。

面對這次突如其來的疫情災難,央行應更加將貨幣政策的重點放在突破救市、刺激經(jīng)濟的復蘇,為充分做到保障民生、實現(xiàn)就業(yè)良好的目標而努力:一是延長貸款償還的期限,國家財政應給予補貼,對于各種債務負擔應盡量減輕。二是應積極發(fā)行政府特別國債,除此之外,地方性財政支持證券也要適量發(fā)行。當前,中國的財政赤字率即將突破3%,比日本財政赤字率低4%,比美國低1%。發(fā)行特別國債,與此同時,對于地方政府的專項債券應該積極增加,財政部提前下達了2020年部分新增專項債券額度1.29萬億元。從1月到3月末,全國范圍內發(fā)新增發(fā)型行的專項債券已達1.08萬億元,同比增長63%。

上述所提到的貨幣政策之外,還應積極采用以下的政策措施,比如積極使用借貸便利類工具、抵押補充貸款等結構性貨幣政策工具,對于存款準備金率“三檔兩優(yōu)”結構進行進一步優(yōu)化,使得政策更具有針對性,能夠精準實施。中小企業(yè)所面臨的困境要進一步解決,就要幫助他們開拓多種多樣的負債渠道,豐富負債來源,使得利率上下浮動的空間更大。通過積極的貨幣政策引導提升內部人員的管理水平,為小微企業(yè)營造一個更好的服務平臺。

四、金融讓利產(chǎn)生的風險

(一)小微企業(yè)的信用風險。在政府進行引導小微積極發(fā)展采取讓利的政策下,也會出現(xiàn)一系列風險。總體上看風險有兩個方面:一是金融機構積極向市場主體讓利,銀行業(yè)利潤下降,不良資產(chǎn)防控壓力增大,中小銀行資本補充困難導致的金融機構經(jīng)營上存在的困難;二是大量的支持政策使得部分風險得到了延期緩釋,在后續(xù)政策逐步恢復常態(tài)的不可避免的信用風險,這既給銀行增加了負擔,同時也給企業(yè)自己的征信產(chǎn)生了極大的影響。

(二)不良貸款風險暴露存在一定滯后性。銀行對于實體經(jīng)濟的金融支持方面起到了極為重要的作用。根據(jù)央行統(tǒng)計1~3月,人民幣貸款增加7.1萬億元,同比多增1.3萬億元。然而,實體經(jīng)濟困難向金融領域傳導的滯后效應也在逐漸顯現(xiàn)。主要表現(xiàn)在對于應產(chǎn)生的損失,各大商業(yè)銀行與往年相比利潤相對增長緩慢。根據(jù)銀保監(jiān)會的調查,2020年前3個月,商業(yè)銀行的凈利潤達到將近6,000億元,同比增長5%,但是增長速度明顯比上年同期下降4.4%。銀行實現(xiàn)利潤增長主要通過其行業(yè)資產(chǎn)規(guī)模存量擴張和經(jīng)營成本費用比的下降。雖然我國銀行的絕對利潤較大,但是利潤增長的速度比較緩慢,盈從中獲得收益的能力也逐漸下降。

相比其他發(fā)達國家,我國由金融周期與經(jīng)濟周期存在著一定時間差異,因此不良貸款產(chǎn)生的風險暴露會有時間上的差異即時滯性。除此之外,在疫情中銀行業(yè)對各企業(yè)都有一定貸款償還期限上的延遲優(yōu)惠,資產(chǎn)質量也存在一定的壓力,可能導致銀行在后期處置不良貸款時的成本增加和資本消耗產(chǎn)生巨大壓力。其中,相關貸款因展期政策未納入不良,給不良貸款的生成造成了一定滯后期。在2020年的政府工作報告中提到,中小企業(yè)可以一直等到2021年3月份再償還貸款的本金和付息,對普惠型小微企業(yè)如果能夠延長期限就盡量延長,與其他企業(yè)進行協(xié)商進行延期。銀保監(jiān)會在2月明確指出,對于符合條件實施臨時性延期還本付息安排的貸款,對于他們的貸款風險可以不用下調,也不會影響其征信,同時也不會收罰款。

五、如何積極應對金融讓利產(chǎn)生的風險

(一)政府應繼續(xù)加大對實體經(jīng)濟支持力度。如果通過讓利能使實體經(jīng)濟得到快速有效的恢復,這對于銀行的風險降低將產(chǎn)生巨大的幫助。從長期來看,對于這個方面的概述,“促讓利”與“控風險”之間并不存在很大的矛盾。當前,我國金融體系處于平穩(wěn)健康運行的階段,經(jīng)濟形勢比較樂觀,各類系統(tǒng)風險可以加以控制。要按照財政部、國務院其附屬機構決策部署,加大宏觀經(jīng)濟政策的逆周期調節(jié)力度,貨幣政策更要積極實施。金融管理部門對于各類專項債券的發(fā)行應積極監(jiān)督并且配合。積極探索投資需求的潛力并且將其挖掘,對于投資項目應采取激措施,大力幫助愿意自主創(chuàng)業(yè)、勇于擔當、發(fā)展?jié)摿τ煤艽罂臻g的地域。對于基礎設施建造、高新技術創(chuàng)新、傳統(tǒng)產(chǎn)業(yè)升級改造、社會服務不斷優(yōu)化等給予大力支持。銀行在進行資本補充時應采取更多創(chuàng)新性的金融工具,將盡職盡責落到實處,充分調動金融機構工作人員業(yè)務處理等的積極性,大力支持小微企業(yè),從多方面對實體經(jīng)濟發(fā)展進行大力支持。

(二)銀行應夯實風險抵御能力。如果銀行存在一些有利條件,資本金的補充應采取積累利潤或者其他方式,與此同時,應該更具發(fā)展的眼光去加大撥備計提力度;對于那些中小銀行,他們可能沒有辦法通過市場渠道來進行資本的補充,對于他們應加大改革力度,除了資本補,還應對一些機構采取重組、合并的措施,通過優(yōu)化公司內部治理結構,使得該銀行獲利能力增加,進而化解存量風險。不僅要了解風險產(chǎn)生的原因,而且對于如何處理風險應作出解釋,按規(guī)定及時計提準備金。堅鼓勵銀行增加利潤留存,做實資本積累。對于銀行發(fā)行普通股、優(yōu)先股、無固定期限資本債券融資工具給予支持,對那些難以通過市場化渠道進行資本補充的金融機構和非金融機構,給予他們法律所規(guī)定范圍內的支持。更快、更準落實省級政府通過發(fā)行專項債券來補充中小銀行資本的最新政策,將資本補充和公司治理結構升級有機結合。對不良資產(chǎn)的處理力度應進一步加大,并且通過與外資企業(yè)的合作,尋求多樣化的資產(chǎn)處理方式。此外,還應該從不良資產(chǎn)行業(yè)整體的角度,系統(tǒng)規(guī)劃、建立不良資產(chǎn)交易市場,完善不良資產(chǎn)市場的生態(tài)體系,提升不良資產(chǎn)的終端處置能力。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10