基于生命周期的科創板企業價值評估

2021-07-09 08:13:02通訊作者

全國流通經濟 2021年12期

賈 穎 鐘 美(通訊作者)

(西南林業大學,云南 昆明 650224)

一、引言

隨著我國科學技術水平的不斷提高,科技創新驅動戰略的不斷推進,我國越來越重視科技型和創新型企業的發展。2018年11 月5 日,在首屆中國進出口博覽會上,習近平主席宣布成立上海創新證券交易所,建立試點注冊制度。科創板應運而生,對我國科技創新企業起到了扶持和促進作用,為其發展提供了更大更廣闊的平臺,同時也為我國資本市場注冊制的推行開辟了一條新的道路。科創板俗稱“四新板”,主要服務于具有一定規模的戰略新興企業以及創新型企業[1]。國家對科創板企業的大力支持,使得科創板企業申報數量如雨后春筍般不斷上升,對于推動實體經濟發展和優化產業結構以及轉變經濟發展方式有著重要的作用,有助于緩解科創板企業融資困難的處境。從而為我國經濟發展注入新鮮血液,完善我國多層次資本市場,促進資本市場健康運作。科創板的設立不同于主板、新三板和創業板,科創板自身具有鮮明的功能定位,主要是針對科技型和創新型企業,強調成長性與創新性。科創板企業具有高風險、高收益、高成長性、商業模式新、人力資本高、無形資產占比較大、歷史數據少、經營波動大的特性,并且未來發展具有不確定性,并且科創板企業的生命周期較為明顯。因此在上述背景下,尋找一種合理的企業價值評估方法就顯得尤為重要。

二、科創板企業價值評估的難點分析

1.科創企業股票價格波動大,未來盈利具有不確定性,經營風險較大

科創板企業初期會對產品做出較大的開發和投資,往往需要大量的資金,而產品的形成則需要一定的時間,在這期間面臨著技術更新快、消費者需求變化快以及業績波動大等市場情況,最后產品研發的成敗與否會影響到企業的未來盈利,進而影響到企業的資金流。而經營風險較大,在評估過程中風險系數難以量化,進而造成估值的困難。

2.歷史數據有限,可比企業較少

科創板企業大部分屬于高科技創新型企業,主要分布在集成電路、人工智能、航天航空、新能源汽車、生物醫學等領域。由于不同的科創板企業所處的發展階段不同,發展方向、技術領域、企業整體規模也不相同。加之科創板的設立時間太短,市場上交易的數量有限,缺乏相應的歷史經營數據,很難找到與行業技術、規模與市場都相似的可比企業,在企業估值的時候很難確定技術參數,造成估值與企業實際價值的偏離。

3.科創板企業無形資產所占比重大,具有不確定性

無形資產是科創板企業價值的重要組成部分,企業的超額收益大部分都來源于其創新性無形資產、技術成果以及其他專利技術,其賬面上所體現出來的價值并不能代表企業實際的價值。無形資產價值的評估一直是評估的難點,如何合理地確定科創板企業無形資產的價值就成了我們首先需要考慮的問題。

三、生命周期視角下科創板企業價值的方法選擇

不同生命周期的企業對應著不同的企業價值,因此生命周期是影響企業價值的重要因素。在企業發展的不同階段,企業價值評估的側重點是不同的。本文結合科創板上市企業的發展特點,將其生命周期劃分為初創期、成長期、成熟期和衰退期四個階段。

1.初創期的科創板企業價值評估

處于初創期的科創板企業,企業規模相對較小,但企業掌握了一定的核心技術,主要重心放在產品的研發與試驗上,得到市場認可的產品較少。企業投入資金多,營業收入少甚至為負,其中不確定性因素較多,于期權類似。因此,企業經營風險較高,盈利能力主要體現在未來企業的獲利能力上。可以采用國內外對實物期權在價值評估方面的第二種思路,即將處于這一階段的科創板企業整體看做一個投資項目對其價值進行評估。

2.成長期的科創板企業價值評估

傳統企業的價值主要來源于資本與固定資產,但處于成長期的科創板企業更加注重技術、研發以及人力資源等無形資產,無形資產所占比重大,其科研成果的價值高于實物資產,具有很大的價值創造潛力。因為科創板企業主要經營高科技產業和戰略性產業,所以處于成長期的科創板企業可能只擁有少量的固定資產,公司在研發時的收益具有不確定性,因而會造成企業營業收入的不穩定性。同時科創板企業還要擴大生產規模,需要大量資金,造成企業處于尚未盈利的階段,但這并不能說明該企業沒有投資價值,企業存在潛在的投資價值。此類企業渡過了初創期的發展階段,在市場上占領了一定的份額,生產的產品得到消費者的認可,市場需求也不斷提升,企業擴大生產,完善管理水平,從而推動企業向前發展[2]。使用實物期權法便能發掘出企業的潛在價值,體現真實的企業價值。因此可以采用國內外對實物期權在價值評估方面的第三種思路,即認為股東以其投資額為限對企業承擔有限責任,股權具有期權性質,與期權類似,用B-S 期權估價模型的方法對處于成長期的科創板企業進行價值評估較為合理。

3.成熟期的科創板企業價值評估

處于成熟期的科創板企業,其經營模式穩定,市場占有率大,銷售收入增長放緩,收益穩定,相對的經營風險較低。此時企業的未來收益可以得到很好的預測,由品牌效應所帶來的無形資產價值成為了主要價值組成部分。因此,可以采用自由現金流折現模型對企業的價值進行估值。

4.衰退期的科創板企業價值評估

處于衰退期的科創板企業,應當根據其具體的財務狀況進行分析。如果企業只是暫時性地處于困境之中,則可以通過企業兼并或者重組等方式讓企業重獲新生,此時評估可以采用企業的在用價值;如果企業的困境是不可逆的,企業即將面臨倒閉,破產清算,此時則應當選用企業的清算價值。

由于科創板設立時間較短,大多數企業都處于初創期或者成長期,具有很大的發展潛力,運用傳統估值方法可能會忽略掉企業無形資產價值,而實物期權法則很好地解決了這一問題,更能夠真實地反映出企業的內在價值。

四、實物期權法在科創板企業價值評估中的應用

1.模型構建

安恒信息技術股份有限公司是一家從網絡信息安全建設的上市公司,公司主營業務涵蓋了大數據安全、云計算安全以及數據庫安全等多個領域,在同行業中具有很強的競爭力。官方數據預測該公司在2020 年~2022 年期間將處于高速發展階段,即該公司處于高速發展的成長期,因為此公司主要注重技術研發。如果該公司研發出來的產品在市場上能夠獲得成功,則公司就會獲得潛在的投資機會,進而擴大生產,拓寬市場,這可被稱作增長期權;由于該公司處在成長期階段,因此其自身發展有一個較長的過程,當公司經營狀況好的時候,公司可以選擇擴大生產規模,這即為企業的擴張期權。

(1)模型簡介

科創板市場的信息披露制度比較完善,很多科創板企業成立的時間都較短,但從東方財富網以及新浪財經網中可以查詢到實物期權法中所需要的財務數據以及其他相關信息。通過查閱相關信息,確定相關變量,從而得出估值的結果。

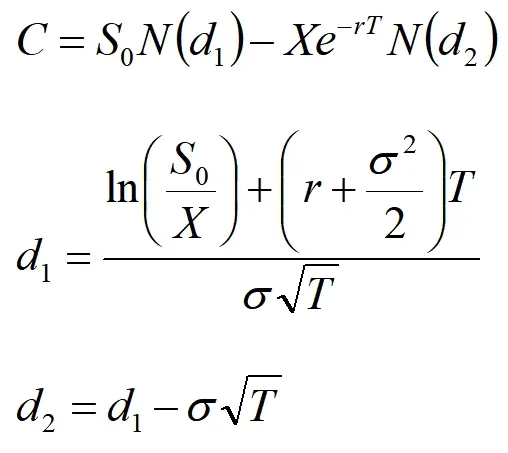

利用B-S 期權定價模型對企業的潛在價值進行評估。期權是指買受人在一定期限內以約定的價格買賣一定數量的資產的合同。如果標的資產的市場價格大于行權價格,即投資成本,企業將行使期權。如果標的資產的市場價格低于執行價格,公司可以選擇放棄或等待[3]。股票價格和期權價值之間的關系用B-S 看漲期權公式表示如下:

其中:

S——標的資產的當期價值;

X——期權的執行價格;

T——期權的有效期限;

r——對應期權期限的無風險利率;2

σ——標的資產的價值方差;

σ——標的資產波動率。

(2)假設分析

本文認為,股東以其投資為限承擔有限責任,類似于期權,因此企業的股權可視為期權,期權的標的資產是企業的整體價值,執行價值是企業的負債。同時,實物期權的交易時間和交易價格并非事先約定,股東可以根據企業的經營狀況來決定繼續投資或是放棄。因此債權人向股東出售期權則為看漲期權;標的資產價格遵從幾何布朗運動,股價隨機游走,偶爾會有大幅波動,但一般情況下是連續平滑的變動,可以將其視作在任一時點服從對數正態分布;期權模型中所假設的利率一般認為是政府債券的利率,在政府利率穩定的情況下,選擇與企業債務最接近的國債利率;債務價值與股權價值之和構成了企業價值,債務價值的波動率近視為零,因此股權價值的波動率即市場中股票的波動的率決定了企業價值的波動率[4]。

2.價值評估

本文以2020 年12 月31 日為評估基準日,對B-S 期權定價模型中的5 項參數進行估算:

(1)標的資產價格

2020 年12 月31 日,A 公司的股票成交價格為260.1 元,股本總額為74074100 股,所以股權價格為19266673000 元。2020 年公司的負債總額為519870400 元,所以標的資產的價格S 為19786543400 元。

(2)執行價格

在安恒信息技術股份有限公司,股東僅按其出資額對企業承擔有限責任。股權收益結構與期權收益結構相似。總資產價值減去債務本息等于權益價值,股票價格減去行權價格等于期權價值。一般情況下,債務本息和行權價格是相對固定的,因此,行權價格可以設定為企業在期權到期日需要償還的債務本息之和[5]。前面我們提到了看漲期權,它把企業股權視為標的資產作為企業的整體價值,把到期的執行價作為企業的負債。利用期權定價公式,我們可以得到科創板企業的股權價值。安恒信息技術股份有限公司2020 年負債總額為519870400 元,流動負債為404899230 元,非流動負債為114971100 元。報表附注中披露:非流動動負債主要是由長期負債和遞延收益組成。其中安恒信息技術股份有限公司向工商銀行杭州錢江支行取得了118000000 元的借款,期限為4 年,假設流動負債到期以后會繼續展期,參考4 年期貸款基準利率4.75%,計算出期權到期日需償的債務本息和為545160120 元(519870400*e0.0475),標的資產的執行價格為545160120 元。

(3)期權的期限

安恒信息技術股份有限公司在2020 年有129730000 元向工商銀行借取的4 年到期的長期借款,因此在對該公司進行企業價值評估時將期權的期權定為4 年。

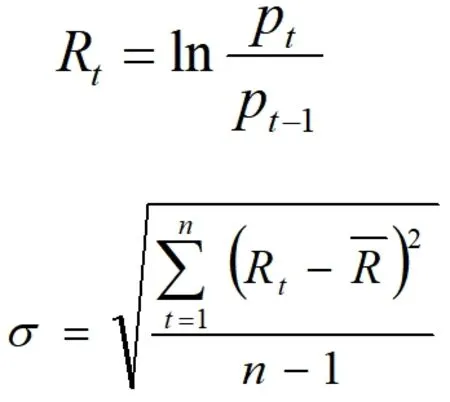

(4)波動率

其中:R為連續復利的股票收益率的平均值;

Rt為連續復利的股票在t 時期的收益率;

Pt為t 時期的價格;

Pt-1為t-1 時期的價格。

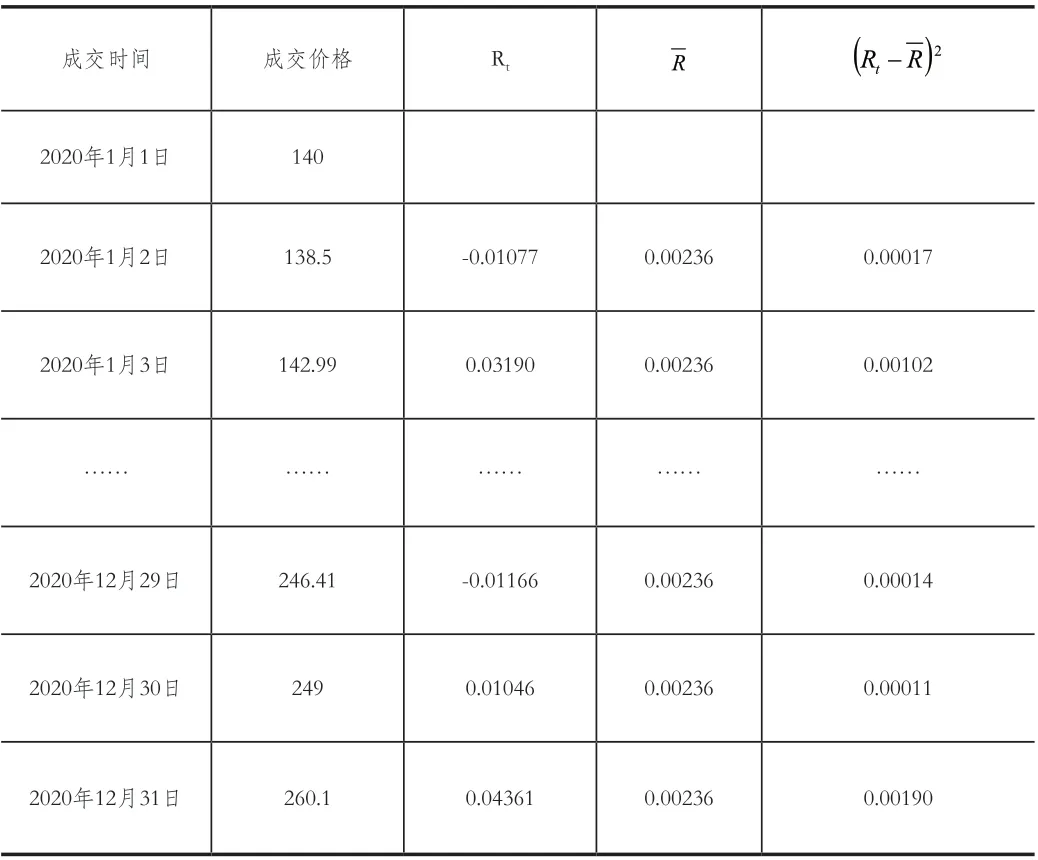

表1 波動率中變量的計算

(5)無風險利率

參照2020 年相應時段發行的5 年期國債發行利率,將無風險利率定為4.27%。

(6)計算結果

已知標的資產的價格S0=19786543400 元,執行價格X=545160120 元,期權的期限T=4 年,標的資產收益率的波動率σ為71.22%以及無風險利率r=4.27%。將參數代入B-S 模型中:

d1=2.9392 則N(d1)=0.9984;

d2=2.9392-1.4224=1.5168 則N(d2)=0.9353

C=19786543400*0.9984-545160120*e-0.0427*4*0.9353

=19325054147 元

企業價值=股權價值+債務價值

=19325054147+519870400

=19844924547(元)

前文提到該公司股本總額為74074100 股,推算出股權的內在價值為260.88 元,而安恒信息技術股份有限公司2020 年12月31 日股票收盤價為260.1 元,計算出的內在價值比市場價值高出了(260.88-260.1)÷260.88×100%=0.29%。通過計算結果可以看出,市場價格與計算出的結果存在一定的偏差,但是差別不大,沒有發生明顯的偏離,說明通過B-S 模型計算出的內在價值較為合理。

六、結論

本文基于企業生命周期理論,在此基礎上中引入B-S 期權定價模型,結合企業的相關信息進行分析,在一定程度上驗證了實物期權模型的可行性,并且充分地考慮了科創板企業高投資、高收益、高增長的特點,為我國科創板企業價值評估提供了新的思路。但在使用實物期權理論的時應當根據不同企業的實際情況具體問題具體分析,從而提高模型估值的準確性。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30