農村承包土地經營權融資:政策空間、業務領域與完善機制

2021-07-11 17:44:24譚智心謝東東

農業部管理干部學院學報 2021年1期

譚智心 謝東東

摘? ? 要:科學研判農村土地法律政策走向,對金融機構拓展和創新相關業務,助力鄉村全面振興具有重要作用。本文在對我國農村承包土地經營權抵押融資相關的法律法規與政策梳理基礎上分析了“十四五”期間我國農村土地金融領域的模式創新與金融機構操作空間。但是,當下我國農村承包土地經營權融資仍然面臨著來自金融基礎設施與配套設施不完善、融資機制與配套機制不健全的雙重問題與挑戰。基于此,政策性金融機構在農村承包土地經營權融資的業務領域中應注意突破農業生產傳統、農業社會化服務體系建設滯后等多方面因素制約,立足農村金融市場環境,遵循市場化改革方向,結合法律政策合規底線,完善和創新農村土地承包經營權融資機制。

關 鍵 詞:農村承包土地經營權;農村土地金融;土地經營權融資

農村承包土地經營權融資是金融機構開展農村金融業務的重要領域。隨著農村土地承包經營權權能的不斷豐富和完善,開展土地金融業務的法律和政策空間將逐步拓展和深化。“十四五”期間,科學研判農村土地法律政策走向,明確開展土地金融業務的領域與著力方向,有利于金融機構更好地結合當地金融環境合理使用金融工具創新和拓展相關業務。

一、農村承包土地經營權融資的法律與政策變遷

(一)農村承包土地經營權融資的法律沿革

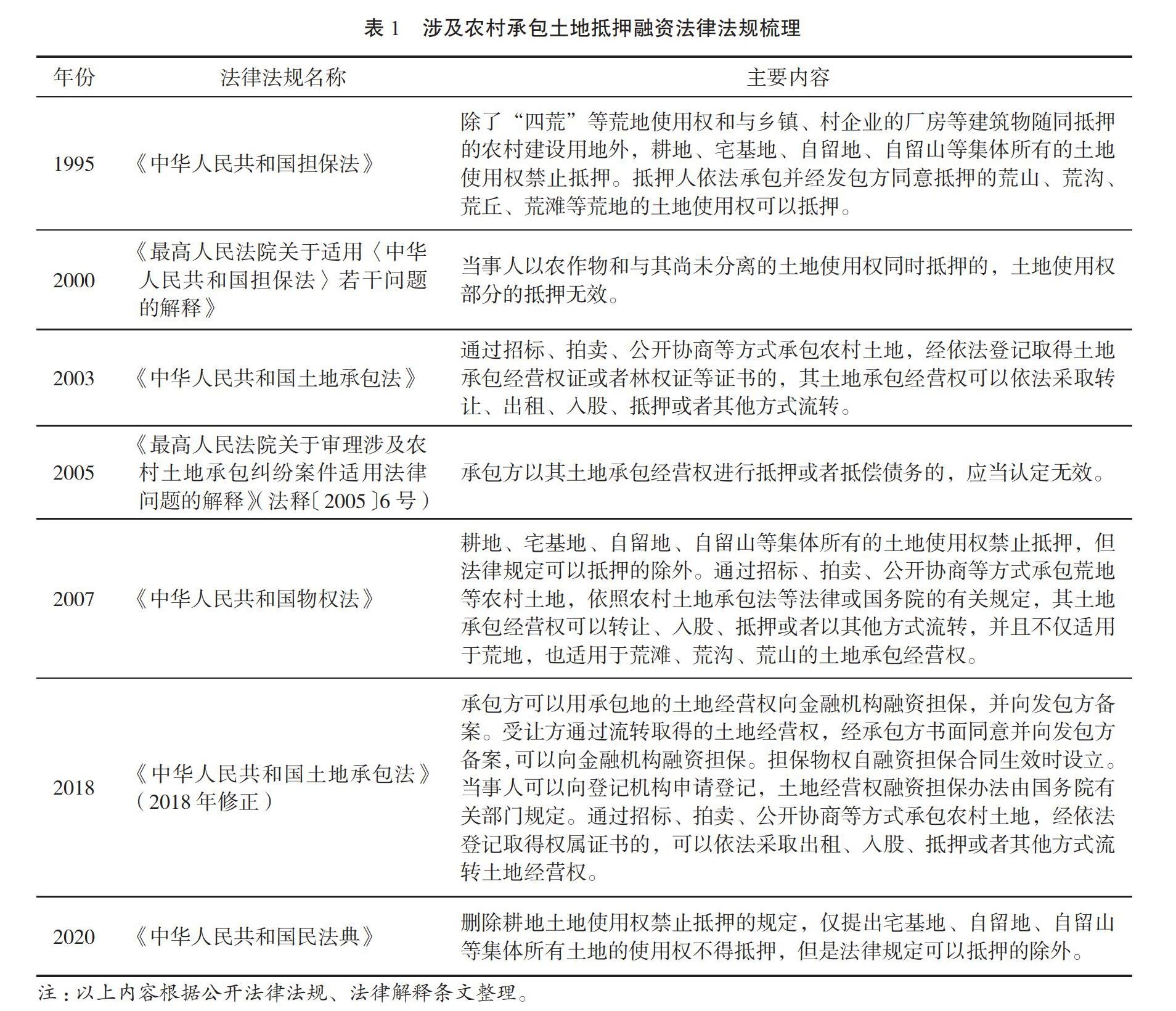

我國早期法律法規對農村土地承包經營權抵押融資問題總體上持否定態度。1995年施行《中華人民共和國擔保法》 第37條關于不得設定抵押的財產范圍中明確規定除了“四荒”等荒地使用權和與鄉鎮、村企業的廠房等建筑物隨同抵押的農村建設用地外,耕地、宅基地、自留地、自留山等集體所有的土地使用權禁止抵押。2000年12月起實施的《最高人民法院關于適用〈中華人民共和國擔保法〉若干問題的解釋》第52條規定“當事人以農作物和與其尚未分離的土地使用權同時抵押的,土地使用權部分的抵押無效”。2005年9月起施行的《最高人民法院關于審理涉及農村土地承包糾紛案件適用法律問題的解釋》(法釋〔2005〕6號)第15條規定,“承包方以其土地承包經營權進行抵押或者抵償債務的,應當認定無效”。

隨著我國市場經濟體制的不斷健全和農村改革的不斷深入,上述規定越來越難以適應實踐需要,對于農村土地承包經營權抵質押問題的法律規定也經歷了從嚴格禁止到逐漸放開的過程,相關法律法規詳細梳理見表1。伴隨著農村承包土地的“三權分置”改革,土地經營權逐漸在法律層面得到承認。《中華人民共和國農村土地承包法(2018修正)》 第9條提出“承包方承包土地后,享有土地承包經營權,可以自己經營,也可以保留土地承包權,流轉其承包地的土地經營權,由他人經營”,第47條明確規定 “承包方可以用承包地的土地經營權向金融機構融資擔保,并向發包方備案”。2020年5月28日,十三屆全國人大三次會議表決通過了《中華人民共和國民法典》,自2021年1月1日起施行,婚姻法、繼承法、民法通則、收養法、擔保法、合同法、物權法、侵權責任法、民法總則同時廢止。該法物權篇第342條明確規定“通過招標、拍賣、公開協商等方式承包農村土地,經依法登記取得權屬證書的,可以依法采取出租、入股、抵押或者其他方式流轉土地經營權”,第399條在禁止抵押的財產范圍中,刪除了耕地土地使用權禁止抵押的規定,僅提出“宅基地、自留地、自留山等集體所有土地的使用權不得抵押,但是法律規定可以抵押的除外”。

(二)農村承包土地經營權融資的政策變遷

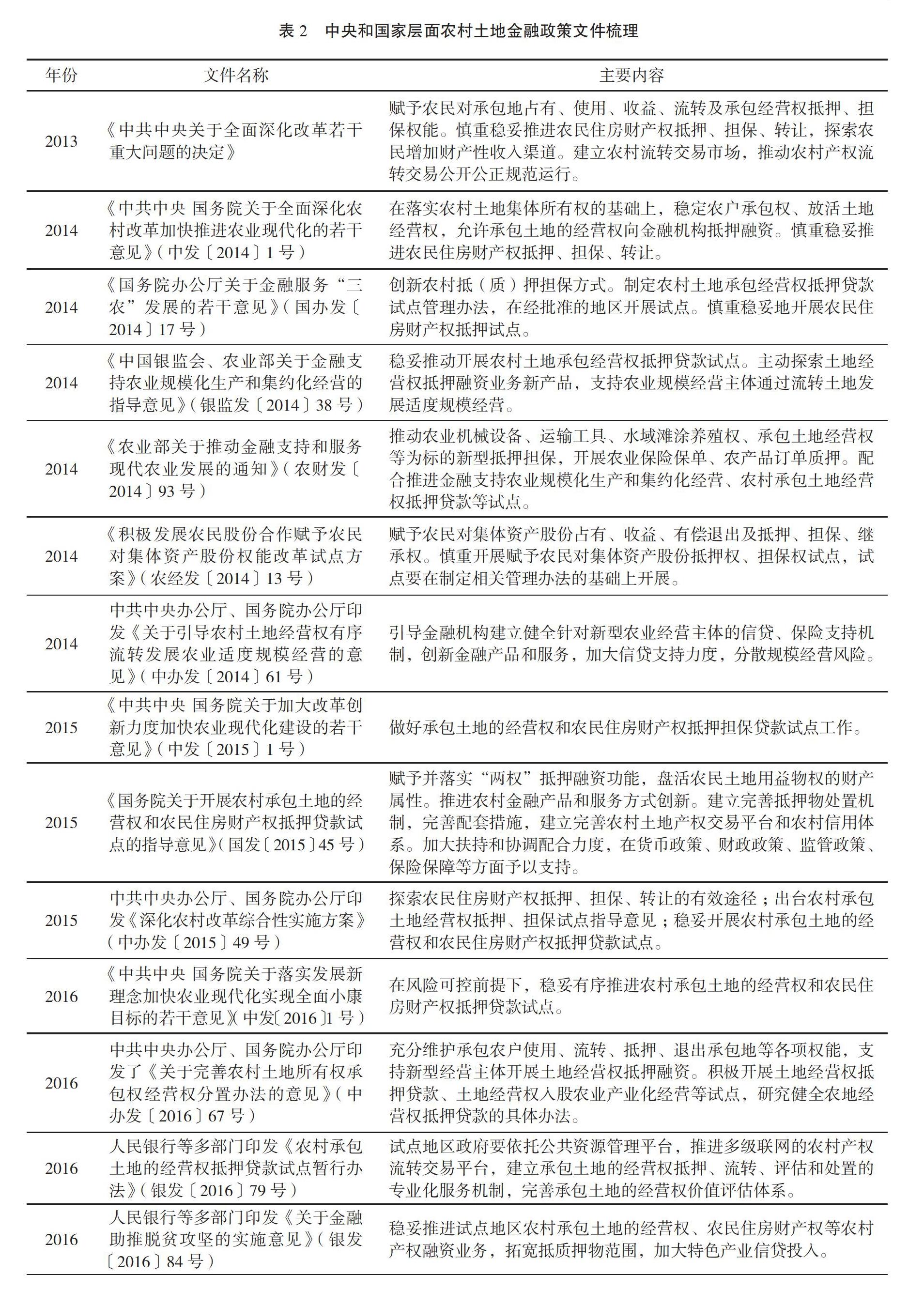

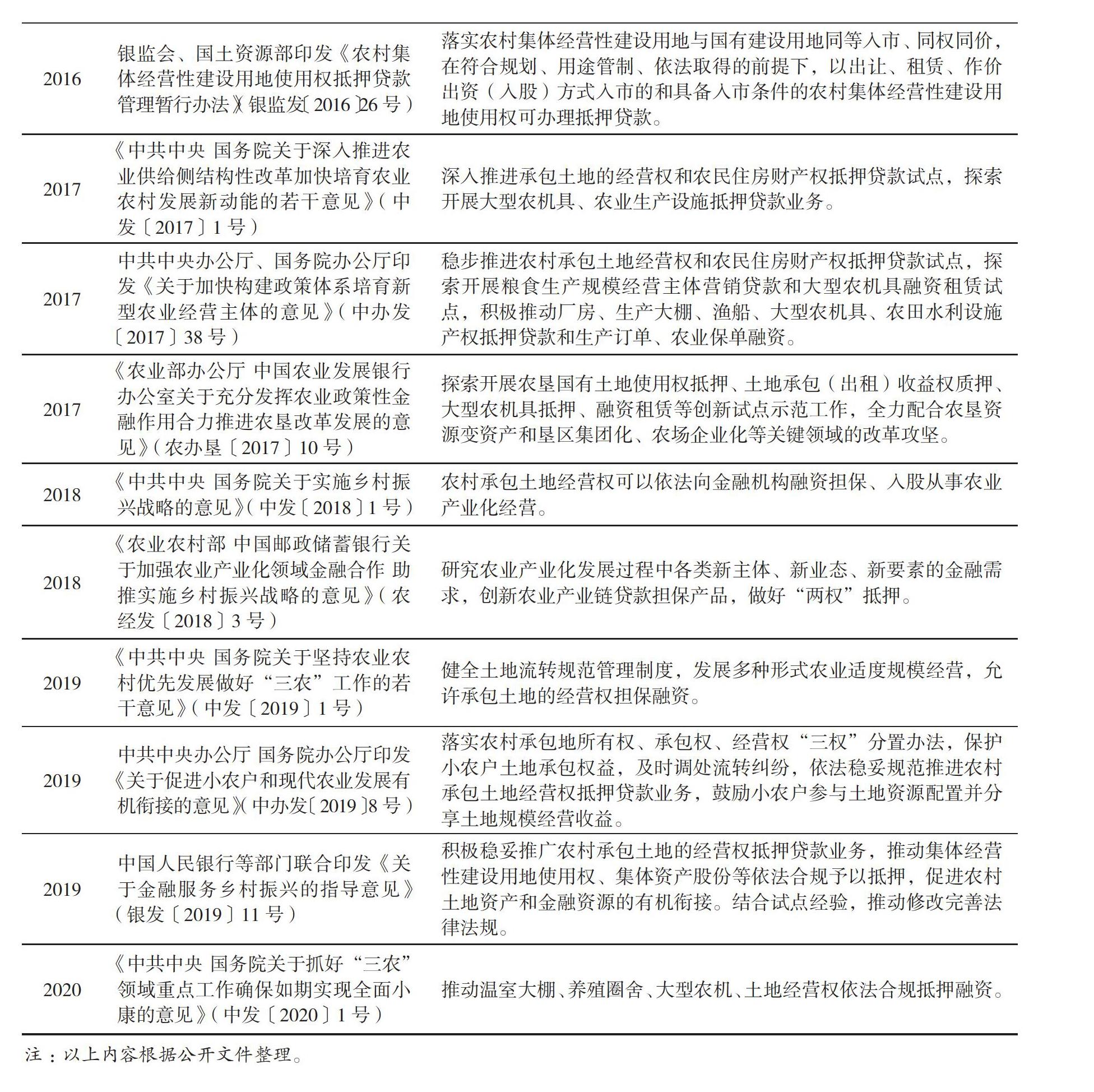

從政策層面看,我國農村承包土地經營權融資政策逐步適應市場經濟發展要求,從開拓權能開始試點,并逐漸發展完善。2013年黨的十八屆三中全會通過《中共中央關于全面深化改革若干重大問題的決定》(以下簡稱《決定》),明確要求“賦予農民對承包地占有、使用、收益、流轉及承包經營權抵押、擔保權能” [1]。2014年中央“一號文件”在《決定》的基礎上進一步提出“在落實農村土地集體所有權的基礎上,穩定農戶承包權、放活土地經營權,允許承包土地的經營權向金融機構抵押融資”。同年4月,國務院辦公廳印發《關于金融服務“三農”發展的若干意見》提出“創新農村抵(質)押擔保方式。制定農村土地承包經營權抵押貸款試點管理辦法,在經批準的地區開展試點。”緊隨其后,2014年7月31日,中國銀監會、農業部聯合出臺《金融支持農業規模化生產和集約化經營的指導意見》提出“穩妥推動開展農村土地承包經營權抵押貸款試點。”隨后,歷年中央一號文件和相關文件開始對農村土地承包經營權抵押貸款試點做出部署,詳細政策梳理見表2。

(三)農村承包土地經營權融資的政策空間

從法律和政策梳理可知,農村土地金融問題是農村市場經濟發展到一定階段的產物,早期法律與政策對于農村土地承包經營權抵質押的禁止性規定有其時代背景。隨著農村市場經濟體制逐步健全,改革的條件愈發成熟,如上述法律與政策梳理所示,農村土地承包經營權抵質押相關的法律與政策也實現了從嚴格禁止到逐步審慎放開的轉變[2]。

從現行法律和政策指導下的農村土地改革實踐看,土地經營權的可抵押權能拓展和農村土地金融領域改革,有助于推動農村生產要素合理流動和優化配置,有效盤活農村資源、資金、資產,增加農業生產中長期和規模化經營的資金投入,打破了制約三農融資瓶頸,對于創新農業生產經營方式、提升農業綜合生產能力、促進農民增收致富、推動適應新型城鎮化發展具有深遠的影響。

“十四五”期間,農村承包土地經營權融資的政策空間將進一步拓展和深化:一是農村金融領域的立法工作已經啟動。“十四五”時期,更多法律與政策中原有模糊地帶將逐漸明確并為創新實踐工作提供更好的指導,從而為金融機構開展農村土地融資業務提供重要的法律保障。二是農村土地經營權抵押貸款機構和配套機制將更加健全。土地“用益物權”的改革和“擔保物權”的放活將成為“十四五”時期農村土地制度改革的重要方向[3]。農村產權交易平臺、土地經營權價值評估體系、土地經營權流轉市場等將發揮更加積極的作用,提升農村土地生產要素的市場化配置效率和經營水平,土地經營權流轉交易市場規則將更加完善,相關評估體系將更加健全[4]。三是農村土地經營權融資的風險防范機制將更加完善。農業擔保、農業保險、農產品期貨、農業風險基金等金融工具與信貸融資的綜合使用,將更好地防范農業金融風險,為農村承包土地經營權融資提供更大的模式創新與操作空間。

二、農村承包土地經營權融資面臨的問題與挑戰

盡管多年來農村土地流轉不斷發展,但時至今日,承包土地經營權融資仍然面臨著諸多問題和挑戰。這其中,既有金融基礎設施與配套設施不完善的問題,也有融資機制與配套機制不健全的問題。

一是交易場所和交易機構尚不完善。有些地區農村產權交易市場或者土地流轉交易市場仍然未能建立,大多數區域農村農民作為流出方不知道如何流轉、去哪兒流轉,流入方不知道人在何方、地在何處,這就導致供給和需求信息難以流通和匹配,造成了“有地無市”與“有市無地”并存的流轉困境[5, 6]。

二是農村土地流轉機制仍不健全。有些地區雖然政府成立了土地流轉交易平臺,但流轉交易市場機制不夠健全[7]。例如農地流轉價格較為隨意,尚未形成規范的全國指導價格標準,第三方土地評估機構和評估平臺還有待發展完善。在前些年農業經營成本和勞動力成本不斷上漲的情況下,新型經營主體大規模流轉土地入不敷出造成的破產現象屢屢出現,對農地流轉規模化經營道路形成了挑戰。

三是農地流轉市場的保障和監管機制仍然缺乏。由于農地流轉市場機制不夠健全,加之我國農村戶均土地規模較小,實現農村金融大范圍支持的成本和條件還不太成熟,部分村民流轉土地時只有口頭協議,在土地確權或征用時容易發生毀約,形成信用風險[8]。此外,土地流轉合同內容不規范、簽訂程序不完整等問題,不僅容易導致糾紛,而且容易對調解過程造成困擾。

四是農地流轉風險分擔機制仍需深入探索。從金融機構角度來說,農地經營權融資的收入現金流來源取決于農業產業經營收入的穩定性和成長性,而農業本身具有自然風險和市場風險的疊加性,從而具有更大概率傳導到金融風險。目前,農業保險市場發育仍然不盡成熟,農業擔保市場規模仍然有待擴展[9],期貨等金融衍生品與農業信貸的結合在扶貧領域有所探索,但實現市場化運行仍然需要繼續創新和完善,信貸風險分擔機制仍然有較大的完善和創新空間。

三、農村承包土地經營權融資的業務領域與著力點

賦予農村承包土地經營權融資職能,是農業現代化建設的內生需求。“十四五”時期,開展農村承包土地經營權抵質押融資的法律、政策、金融環境將更加完善和健全,農發行在開展農村承包土地經營權融資創新過程中,要堅持市場化方向,始終把可持續發展作為開展業務的首要前提,科學選擇融資領域、區域和方向。

首先,從融資領域看:建議農村承包土地經營權抵押貸款主要用于農業生產經營中的流動資金需求,包括土地整理;道路、機井、溝渠等基礎設施建設;修建大棚、溫室及裝備相應的通風、保溫、灌溉設備;購買農機具和其他生產設備;購買種苗、肥料、飼料、農藥等生產資料和支付人工費用;倉儲物流費用等生產經營環節的資金需求。

其次,從融資區域看:一是選取土地流轉市場發展相對完善的地區開展業務。銀行對土地經營權處置最主要的途徑就是流轉土地經營權,農村承包土地經營權抵質押融資以土地經營權自由流轉為前提,所以完善的土地經營權流轉市場是土地經營權具備融資價值的必要條件。土地流轉市場發展相對完善的地區有著較為健全的土地金融公共服務機構,包括土地流轉中介和備案機構(尤其是商業性土地流轉中介機構,這類機構在信息公開、競價交易等環節市場機制較為健全)、土地經營權抵押登記機構、土地經營權價值評估機構。目前,我國多數地區上述三類機構發展并不健全,特別是土地價值評估中介機構,由于農地價值評估缺乏專業人才,權威的農村承包土地經營權價值評估機構較難發展起來。所以開展農村土地承包經營權抵質押融資時,應選取土地流轉市場發展相對完善的地區,找準風險防控的關鍵環節。

二是選取農業風險分擔體系相對健全的地區開展業務。總體上看,我國農業保險和融資擔保體系整體水平與現代農業發展要求存在一定差距。由于農業生產經營風險較大,農業保險有助于穩定土地經營收入,降低農村承包土地經營權抵押風險,政府性農業擔保或者風險補償基金的有效介入也有利于降低融資風險損失。所以,選擇政策性農業保險和國家農業擔保聯盟在基層發展較好的地區開展土地業務,將對融資風險防范起到積極作用。

三是選擇農村金融生態環境發展相對較好地區開展業務。農村金融生態環境是農村金融賴以生存發展的生態基礎,涵蓋農村經濟狀況、法制環境、信用體系、中介服務體系等多方面內容。農村承包土地經營權抵質押創新必須放在農村金融生態環境建設整體推進的大背景下,通過金融生態環境建設,完善創新所要求的經濟金融基礎、法制基礎和人文基礎。所以,可以優先選擇在全國農村改革試驗區(廣西省田東縣、安徽省金寨縣等)、普惠金融改革試驗區(江西省贛州市、吉安市,山東省臨沂市,福建省寧德市等)開展業務。

四是將支持農業生產優勢區域作為土地融資重點領域。黨的十九屆五中全會通過的《關于制定國民經濟和社會發展第十四個五年規劃和二〇三五年遠景目標的建議》中明確提出“十四五”時期要“優化農業生產結構和區域布局,加強糧食生產功能區、重要農產品生產保護區和特色農產品優勢區建設”(以下簡稱“三區”),高標準農田建設工程的主要范圍也位于上述區域內。所以,應抓住“三區”建設機遇,積極支持國家農業優勢區域建設。

最后,從融資方向看:建議將新型農業經營主體作為支持農村承包土地經營權融資的重點方向。黨的十九屆五中全會提出“十四五”時期要“加快培育農民合作社、家庭農場等新型農業經營主體,健全農業專業化社會化服務體系,發展多種形式適度規模經營”。從我國新型農業經營主體發展情況看,截至2020年6月底,全國各類新型農業經營主體超過370萬家,其中國家重點龍頭企業1542家,省級以上龍頭企業近1.8萬家,縣級以上龍頭企業約9萬家,初步構建起了國家、省、市、縣四級聯動的鄉村產業“雁陣”,龍頭企業隊伍不斷壯大;農民合作社超過220萬家,覆蓋全國近一半農戶,發展質量不斷提升;全國已有28個省(區、市)開展了省級示范家庭農場示范,縣級以上示范家庭農場超過11萬家,初步形成了省市縣三級示范創建體系;農業社會化服務組織數量達到89.3萬個,服務營業收入總額1688.8億元,占第一產業增加值的2.4%。中央財政通過轉移支付資金支持新型農業經營主體發展,支持力度逐年加大,并帶動地方不斷加大投入力度,支持新型農業經營主體提升生產經營能力。此外,農業農村部還組織中國郵政集團、中國中化集團、中糧集團、中國農業銀行、阿里巴巴集團等社會力量支持新型農業經營主體發展。農業政策性金融在支持新型農業經營主體方面仍然存在較大發展空間。

四、完善農村土地承包經營權融資機制的建議

我國開展農村承包土地抵質押創新的條件正逐漸成熟,但同時還面臨著農業生產傳統、法律制度、農業社會化服務體系建設滯后等多方面因素制約。“十四五”時期,要立足農村金融市場環境,遵循市場化改革方向,結合法律政策合規底線,完善和創新農村土地承包經營權融資機制。

一是做好農村承包土地經營權估值和抵押率設定。金融機構可采用市場法、未來收益法和成本法等方式對承包土地經營權進行估值,土地評估市場發育較好的地區可以通過第三方評估機構對土地價值進行評估,并根據土地性質、土地流轉市場的活躍程度等合理確定抵押率。

二是注重押品的處置變現。完善押品處置變現手段,結合業務開展地區的金融環境與金融基礎設施,綜合利用流轉交易、協商收購和法律訴訟等多種方式靈活實現土地經營權的處置變現。

三是做好信貸要素的協同。實現借款主體、用途、額度、期限等信貸要素的協同,設置貸款產品時綜合考慮農業生產經營過程中的流動資金和中長期資金使用需求,貸款期限根據農產品生產周期和土地經營期限合理設定。

四是有效利用間接抵押方式。間接抵押方式主要包括通過承包土地經營權入股取得的股權質押、土地信托收益權質押、土地經營權反擔保等,可以通過間接抵押方式降低銀行處置成本和處置風險,并提高第二還款來源的穩定性和可靠性。

五是切實加強和完善風險防控措施。綜合利用農業擔保、農產品期貨、農業保險、農業風險基金等金融工具與金融政策,通過嚴格客戶準入、設置科學擔保組合、通過金融工具轉移風險等措施降低信貸風險。

參考文獻

[1] 陳小君.我國農村土地法律制度變革的思路與框架——十八屆三中全會《決定》相關內容解讀[J].法學研究,2014,36(04):4-25.

[2] 高圣平.承包土地的經營權抵押規則之構建——兼評重慶城鄉統籌綜合配套改革試點模式[J].法商研究,2016,33(01):3-12.

[3] 劉守英,高圣平,王瑞民.農地三權分置下的土地權利體系重構[J].北京大學學報(哲學社會科學版),2017,54(05):134-145.

[4] 葉興慶.擴大農村集體產權結構開放性必須邁過三道坎[J].中國農村觀察,2019(03):2-11.

[5] 高圣平.農地金融化的法律困境及出路[J].中國社會科學,2014(08):147-166+207-208.

[6] 汪險生,郭忠興.土地承包經營權抵押貸款:兩權分離及運行機理——基于對江蘇新沂市與寧夏同心縣的考察[J].經濟學家,2014(04):49-60.

[7] 張龍耀,王夢珺,劉俊杰.農民土地承包經營權抵押融資改革分析[J].農業經濟問題,2015, 36(02):70-78+111.

[8] 彭澎,劉丹.三權分置下農地經營權抵押融資運行機理——基于扎根理論的多案例研究[J].中國農村經濟,2019(11):32-50.

[9] 劉中杰.論我國農村融資擔保法律制度的改革與創新[J].農業經濟問題,2013(01):27-33+110

(中文校對:李陽)

Rural Contracted Land Management Rights Financing: Policy, Business and Mechanism

TAN Zhixin1 XIE Dongdong2

(1.Rural Economic Research Center, Ministry of Agriculture and Rural Affairs, Beijing 100810;

2.School of Agricultural Economics and Rural Development, Renmin University of China, Beijing 100872)

Abstract: The impartial study and judgment of the legal and policy direction of rural land plays a significant role in the expansion and innovation of related businesses of financial institutions and the comprehensive revitalization of rural areas. On the basis of sorting out the laws, regulations and policies related to the mortgage financing of contracted rural land management right in China, this paper analyzes the pattern innovation and operation space of financial institutions in the field of rural land finance during the “14th five-year” Plan period. However, the financing of contracted rural land management right still faces the dual problems and challenges of inadequate financial infrastructure and supporting facilities, and imperfect financing mechanism and supporting mechanism. Therefore, the policy financial institutions in rural contracted land management rights financing should break the traditional agricultural production and outdated agricultural social service system. Based on the rural financial market and laws and regulations, the institutions should follow the direction of market reform, and perfect and innovate the rural land contract and management rights financing mechanism.

Key words: rural contracted land management rights; rural land finance; financing of land management right

(英文校譯:陳琳)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

客聯(2022年6期)2022-05-30 08:01:40

今日農業(2021年14期)2021-11-25 23:57:29

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

西夏學(2020年2期)2020-01-24 07:42:42