醫藥價格聯動改革對公立醫院收入結構的影響分析

2021-07-19 05:25:48朱磊ZHULei魯惠穎LUHuiying

醫院管理論壇 2021年4期

□ 朱磊 ZHU Lei 魯惠穎 LU Hui-ying

為持續深化公立醫院綜合改革,保障醫院可持續發展,2019年8月起,在杭州的13家省級公立醫院實行醫療服務價格改革政策。通過取消醫用耗材加成,合理使用藥品和醫用耗材,控制檢查檢驗,調整醫療服務價格等手段,完成醫療服務結構調整。本研究對2018年8―12月(以下稱“醫改基期”)與2019年8―12月(以下稱“醫改報告期”)省級公立醫院財務數據的比較,分析醫療服務價格改革政策對醫院經濟運行的影響。

資料來源及方法

本研究選取13家在杭州的省級公立醫院作為研究對象,收集2018年8―12月與2019年8―12月的財務報表數據,包括門急診人次、出院人次、門急診均次費用、住院均次費用、醫療總收入、醫療服務收入、藥品收入、檢查收入、化驗收入、衛生材料收入等。采用趨勢分析法、比率分析法、因素分析法,對數據進行分析。

結果與分析

1.門急診與出院人次工作量變化情況。從表1可知,13家省級公立醫院醫改基期和醫改報告期的門急診人次分別為1161.20萬人和1255.37萬人,增長8.11%,與近3年13家省級醫院平均增長率8.64%相比略有下降;其中綜合性醫院(5家)增長幅度最大,為12.13%。出院人次分別為47.57萬人和53.49萬人,增長12.44%,與近3年平均增長率11.49%相比略有上升;其中綜合性醫院(5家)增長幅度最大,為13.42%。隨著醫保支付比例的不斷提升,醫改基期與醫改報告期同期比較醫保支付比例從50.29%上升到53.99%,患者醫藥費自付比例明顯下降,就醫壓力有效減輕,刺激了就醫需求;同時省級公立醫院近年來規模的持續擴張,進一步滿足了患者的住院需求,導致出院人次的增加。綜合性醫院廣泛開展各類三四類、危重疑難手術,其自身醫療技術水平相對較高,且對藥品等的依賴程度相對較低,因此在這次醫療服務價格改革后對業務量的刺激最大。

表1 省級公立醫院報告期與基期工作量變化(萬人)

2.醫療收入變化情況

2.1 醫療總收入及醫療服務收入變化情況。從表2可知,13家省級公立醫院醫改報告期醫療總收入同比增長10.62%,醫療服務收入同比增長18.91%。其中專科醫院醫療總收入影響最大,增幅14.50%;綜合性醫院醫療服務收入影響最大,增幅20.62%,中醫醫院次之,增幅20.54%。從醫療服務收入整體占比變化情況來看,醫改報告期較醫改基期增長了2.31%,醫療收入結構得到進一步優化。可見,通過提高偏低的診查、護理、手術、治療等技術勞務型醫療服務項目價格,直接提升了公立醫院開展高難度手術,優化病種收治結構的動力,體現了醫務人員的勞務價值。綜合性醫院借助自身較高的醫療技術水平,在此次醫療服務價格調整中醫療總收入及醫療服務收入顯著增長,特別是醫療服務收入占比增加1.74%,表明了省級公立醫院定位“高、精、尖”的重要性。

表2 省級公立醫院報告期與基期醫療收入變化

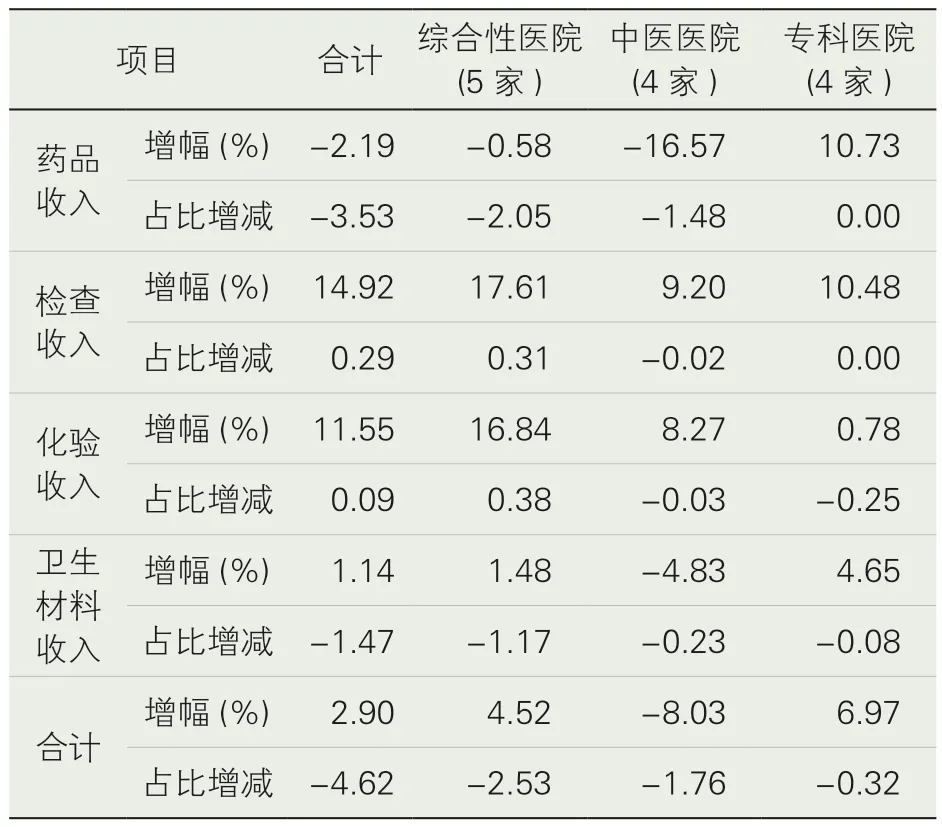

2.2 藥品、衛生材料、檢查、化驗四項收入變化情況。從表3可知,13家省級公立醫院醫改報告期四項收入同比增長2.90%,其中藥品收入下降2.19%,檢查收入增長14.92%,化驗收入增長11.55%,衛生材料收入上升1.14%。從四項收入占比情況來看,同期下降4.62%,其中藥品收入下降3.53%,檢查收入增長0.29%,化驗收入增長0.09%,衛生材料收入下降1.47%。由此可見,通過此次醫改政策的實施,相較于工作量的增長,四項收入合計增幅及占比得到有效控制。其中通過取消醫用耗材加成,實行零差率銷售政策,衛生材料收入增幅及占比控制效果顯著,切實減輕了患者就醫負擔。同時,公立醫院繼續實行2014年4月起實施的藥品零差價政策,藥品收入絕對值及占比雙下降,進一步體現了該政策的落地與實效,同時也為醫療服務收入增長騰出巨大的空間。但檢查收入與化驗收入增幅分別為14.92%和11.55%,增幅維持在較高水平,表明在此次醫療服務價格改革中對檢查檢驗收入增長的控制效果不明顯,應當引起相關部門的重視,防止“以檢養醫”現象可能帶來的新一輪“看病貴”問題的發生。

表3 省級公立醫院四項收入報告期與基期變化

從醫院性質來分,13家省級公立醫院四項收入合計增幅2.90%,其中綜合性醫院(5家)增幅為4.52%,中醫醫院(4家)增幅為-8.03%,專科醫院(4家)增幅為6.97%;4項收入占比合計降幅4.62%,其中綜合性醫院(5家)降幅2.53%,中醫醫院(4家)降幅1.76%,專科醫院(4家)降幅0.32%。從騰空間角度分析,綜合性醫院(5家)四項收入占比降幅最大,帶來的貢獻度最大。從藥品收入增幅分析,對藥品依賴度較高的中醫醫院在此次調整中藥品收入影響最明顯,降幅達到16.57%,進一步鞏固了藥品零差價政策的實施效果。專科醫院(4家)此次騰出空間幅度最小,且四項收入增長率與考核目標值7%幾乎持平,未能有效為醫療服收入增長釋放空間。

3.均次費用變化情況。從表4、表5可知,報告期與基期相比,住院均次費用增幅得到明顯控制,為-4.42%,進一步通過全年住院均次費用統計分析,下降點主要在于均次衛生材料費和均次藥品費,為住院診查費、手術費的增長有效騰出了空間。門急診均次費用合計增幅為7.18%,雖全年門急診均次費用增幅2.10%已滿足綜合醫改5%的要求,但該次醫療服務價格改革區間控制效果不佳,其中中醫醫院及專科醫院均次費用增幅較大,分別為8.32%和10.78%。從全年數據分析,主要原因為通過醫改在大幅提高門診均次診查費、治療費、手術費的同時,門急診均次檢查費及均次化驗費仍高位增長,增幅分別為6.55%和6.07%,未能有效為醫療服務收入騰出空間。

表4 省級公立醫院均次費用報告期與基期變化

表5 省級公立醫院2019與2018年度各項均次費用及變化

討論

1.醫療收入結構進一步優化,醫務人員勞動價值得到提升。通過分析發現,從2019年8月起,在杭13家省級公立醫院實行醫療服務價格改革政策后醫療收入通過壓縮藥品、耗材收入調整至技術、服務性醫療收入,結構明顯得到優化。藥占比、衛生材料收入占比明顯下降,診療、護理、手術、治療等醫療服務收入大幅提高,在減輕患者就醫成本的同時,醫務人員的勞動價值得到體現。

2.檢查檢驗收入控制仍需進一步加強。從四項收入增幅情況分析,檢查、化驗收入增幅控制效果不明顯,增幅維持在較高水平,沒有達到政策實施期望效果。進一步通過均次費用對比分析,其中門診均次檢查費及門診均次化驗費增幅尤為明顯,未能有效騰出空間。究其原因,不同醫療機構間實現檢查檢驗結果互認仍存在一定問題,導致重復檢查[1-2]。這也源于檢查檢驗結果存在時效性;不同醫療機構間檢查檢驗配套設施和質量管理水平不均等;互認標準不統一等[3]。此外,醫療服務價格比價管理仍然存在不合理的情況,調價存在滯后及不精準的情況[4-7]。無論是政府政策制定部門還是患者都更易重視檢查檢驗等有形服務,忽視醫護人員提供的技術勞務價值等無形服務,較難對醫療技術服務等價值進行科學衡量。

3.“高、精、尖”醫療技術服務促進效果顯現。通過醫療服務價格改革調整,對于醫療技術水平相對較高的綜合性醫院經濟運行起到了有利的促進作用,醫療服務收入及四項收入控制效果最明顯。而專科醫院經濟運行指標結果反映醫改控制效果較弱,這也是由于專科醫院的性質決定了手術類別及醫療設備配置水平。總體而言,各省級醫院由于醫院性質、技術水平不均衡,導致醫療服務價格改革效果差異化,但同時也為定位“高、精、尖”發展路線指明了方向。

建議

1.繼續加強藥品、耗材的低價措施,防止反彈。政府各部門在吸取“4+7試點”帶量采購、擴圍經驗的基礎上,落實好第二批國家組織藥品集中采購中選結果。通過藥品帶量采購帶來的規模效應,擠干流通領域的水分,促使藥價回歸合理水平,讓患者在藥品上的花費更少。同時,各醫療機構應嚴格執行集中采購和陽光采購的有關規定,實現醫用耗材網上采購,最大限度降低醫用耗材價格,降低醫療成本。醫聯體內醫療機構或者非醫聯體內醫療機構聯合進行醫用耗材的遴選和采購,通過耗材帶量采購帶來的團購優勢降低成本。通過繼續加強藥品、耗材的低價措施,從而防止價格反彈,達到醫院騰空間、調結構的目標,實現“醫技養醫”。

2.全面推行檢查檢驗結果電子化,實現互認共享。建議政府部門進一步健全檢查檢驗結果互認工作的管理制度,統一標準。同時推進互聯網技術在醫療領域的應用,打破醫療信息“孤島”,合理有效利用衛生資源,切實減輕患者負擔,簡化就醫環節,減少重復檢查。在促進醫改政策落地見效的同時,實現浙江省醫療衛生服務領域深化“最多跑一次”改革要求。

3.持續深化醫改,動態調整醫療收費價格。政府部門遵循“總量控制、結構調整、有升有降、逐步到位”的基本原則,根據公立醫院經濟運行、技術發展情況,建立動態醫療服務價格調整機制,理順醫療服務項目比價關系。通過完善醫療服務價格動態調整體系,明確觸發機制,借助大數據手段進行價格與成本監測、成本核算,實現精準調價,讓能夠體現醫務人員技術服務價值的項目價格回歸合理,檢查檢驗占比下降,在不增加患者整體負擔的同時,解決價格的結構性矛盾。

4.發揮公立醫院績效考核指揮棒的作用,助推醫院管理模式的轉變。《國務院辦公廳關于加強三級公立醫院績效考核工作的意見》(國辦發〔2019〕4號)中明確提出提高醫療服務收入、控制四項收入占比等要求。醫院應加強三甲公立醫院角色定位,充分發揮績效考核指揮棒的作用,從分級診療制度實施尋求突破口,優化病種收治結構。通過引進人才,開展高精尖技術項目,提高三四類手術占比,從而彌補因患者分流帶來的業務流失。同時,以醫院內部績效考核方案激勵醫務工作者提供更多高質量醫療服務來吸引更多的患者,提高薪酬水平。

猜你喜歡

中國合理用藥探索(2022年1期)2022-11-26 00:22:32

兒童繪本(2018年10期)2018-07-04 16:39:12

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2016年5期)2016-11-12 13:25:28

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生(2015年5期)2015-11-08 12:09:48

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54