營商環境與中國OFDI的區位選擇

——基于“一帶一路”國家的分析

2021-07-30 00:29:34唐姣美鐘明容

對外經貿 2021年6期

唐姣美 鐘明容

(嘉應學院,廣東 梅州 514015;南寧師范大學 師園學院,廣西 南寧 530031)

一、引言

當今世界經濟下行壓力增大,貿易保護主義、逆全球化傾向明顯,加上2020 年初以來新冠肺炎疫情的持續沖擊,中國企業進行外部投資面臨的不穩定、不確定性增大,國內供給側改革長路漫漫、任務艱巨;而中國經濟發展正由高速增長轉為高質量增長、生產要素國際國內“雙循環”新的發展格局逐漸形成。黨的十九大報告指出,“中國開放的大門不會關閉,只會越開越大。要以‘一帶一路’建設為重點,堅持引進來和走出去并重,遵循共商共建共享原則,加強創新能力開放合作,形成陸海內外聯動、東西雙向互濟的開放格局”。

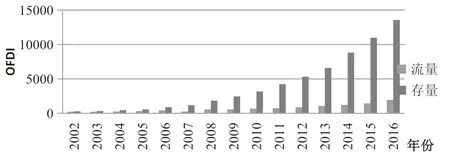

根據《中國對外直接投資統計公報2019》的統計數據顯示,2019 年中國OFDI 的流量達到1369.1 億美元,繼續蟬聯全球第二;2019 年年末中國的對外直接投資存量達到2.2 萬億美元,位居全球第二,次于美國和荷蘭,中國對外直接投資的規模在不斷擴大,從圖1 可以看出,進入21 世紀以來,特別是加入WTO 以來,中國的OFDI 不論是流量還是存量都表現出快速增長的勢頭,這也顯現出中國在全球投資格局中的地位。2013 年9 月,“絲綢之路經濟帶”這一構想被提出,2013 年10 月,“21 世紀海上絲綢之路”這一構想也被提出,及至2015 年3 月,國家發展改革委、外交部、商務部三部門聯合發布了《推動共建絲綢之路經濟帶和21 世紀海上絲綢之路的愿景與行動》。“一帶一路”倡議是為促進共同發展,實現共同繁榮,活躍區域經濟,也為中國國內的資本走出國門、拓展國際市場提供了絕佳的機遇。其中絲路基金和亞洲基礎設施投資銀行的成立,標志著“一帶一路”倡議開始進入了實質性的發展階段,這也預示著中國將以對外直接投資的方式逐漸真正參與全球新經濟秩序的構建。

圖1 2002-2016 年中國OFDI 流量與存量情況

在此背景下,研究中國在“一帶一路”沿線國家進行OFDI 的區位選擇偏好可以為中國企業借助“一帶一路”東風提供參考,因此,研究 具有一定的理論和現實意義。

現有研究取得了豐碩的成果,然關于東道國的營商環境與中國的對外直接投資(OFDI)之間的關系并未達成比較一致的認識,諸多學者眾說紛紜。以營商環境中這一因素為例,一些學者通過理論和實證研究發現中國OFDI 的營商環境風險規避特點并不明顯,這是與傳統理論不一樣的一大特點[1]。另一些學者通過研究則發現,中國的對外直接投資對東道國的營商環境有明顯的正向要求,此結論與傳統理論保持一致[2]。還有一些的學者的研究表明,中國的企業在對外投資時往往選擇與中國營商環境比較接近的國家,如此便能充分發揮在本國投資經營時積累的經驗,擁有特定的比較優勢。然而,也有學者的研究得出的結論剛好相反,本國與東道國在營商環境方面的差距越大,就越能吸引中國的對外投資[3]。

已有文獻為本研究提供了豐富的理論[4][5],具有重要的參考價值與借鑒意義。本研究的邊際貢獻:一是從民聲與責任、政府效能、政治穩定性、法治和腐敗的控制、管制質量五個方面分析營商環境,分別計算各項指標之間的距離及其對中國OFDI 的影響;二是豐富和發展了營商環境相關因素與OFDI 的理論研究;三是豐富了“一帶一路”的研究。

二、計量模型的設定與變量說明

(一)計量模型的設定

Buckley(2007)等[6]的投資一般化理論模型是當前分析OFDI 區位選擇的主要模型,將中國在“一帶一路”國家進行OFDI 的影響分為企業內在因素和東道國外部環境因素兩大類,研究重點關注的是東道國營商環境這一綜合因素,在考慮數據可得性及研究可行性的前提下,一共選取了中國在“一帶一路”沿線的59 個國家和地區2003-2015 年的對外直接投資(OFDI)存量數據進行實證分析,并設定基本回歸模型如下:

其中,研究的核心解釋變量為營商環境距離,以BD(Business Environment Distance)表示,為核心解釋變量,CV 代表一系列國家層面的控制變量。

(二)變量說明

1.被解釋變量

研究的被解釋變量為中國對“一帶一路”國家和地區的對外直接投資值,以OFDI 表示。有關對外直接投資的統計數據分為流量和存量兩類,與流量數據相比,OFDI 的存量數據是研究的較優選擇,原因有三:一是流量數據有正有負,不利于分析;二是流量有可能是投機資金的快速流入和流出,不能有效反映實際的對外直接投資情況;三是一般來說,存量更能體現對外直接投資的長期性和增長趨勢。《中國對外直接投資統計公報》從2003 年起每年公開發布中國對外直接投資(OFDI)的國別數據,但在2007 年時統計口徑發生了較大的變化,在這之前的統計數據均為非金融類的OFDI,在這之后則不僅包括非金融類還包括金融類數據,即為全產業的OFDI 數據。為保持統一口徑,避免口徑不一導致的估計偏誤,選取2003-2015 年的非金融類OFDI 數據。對部分國家少數年份OFDI 中的零值,線性插值的方法進行處理。

2.核心解釋變量

營商環境包含的內容十分豐富,營商環境距離是研究的核心解釋變量,在模型中以BD 表示,營商環境距離是指中國與東道國在營商環境方面的差距[7],具體的計算方式如公式(2)所示。研究取了六個維度來綜合測度營商環境,這六個指標來自于世界銀行的《世界治理指標》(The Worldwide Governance Indicators,WGI),分別是:民聲與責任(Voice and Accountability,VA)、政治穩定性(Political Stability and Absence of Violence/Terrorism,PS)、政 府 效 能(Government Effectiveness,GE)、管制質量(Regulatory Quality,RQ)、法治(Rule of Law,RL)和腐敗的控制(Control of Corruption,CC),WGI 對這些指標的評分取值范圍為[-2.5,2.5],某一個指標得分越高則這一指標質量越好。根據前述定義營商環境距離的計算公式如下:

其中,下標c 代表中國,下標s 代表“一帶一路”沿線的第s 個國家,下標d 代表衡量營商環境的第d 個維度,共計n 個維度,t 為時間,因此,BDcst表示t 時期中國與s 國的營商環境距離,Inscdt表示中國在t 時期第d 個營商環境維度的取值,Inssdt表示s 國在t 時期第d 個營商環境維度的取值。

3.控制變量

模型中的控制變量包括主要包括以下三個:地理距離(distance),中國與“一帶一路”國家之間首都的距離表示,數據來源于距離計算器網站www.jisuan.info。經濟總量(GDP),以東道國的國內生產總值表示,顯示一個國家的國內市場規模及市場潛力。是否臨界(border)二值變量,如果東道國與中國臨界則取值為1,否則取0 值。

三、實證結果及其分析

(一)描述性分析

在進行正式分析之前,首先查看對中國對外直接投資的總體趨勢,在選取的59 個樣本國家中,中國在各個樣本國家的對外直接投資時間趨勢不盡相同,有些國家平穩(比如伊朗),有些國家變化起伏比較大(比如斯洛伐克,立陶宛)。這說明,樣本國家之間存在明顯的趨勢差異,導致這種差異的原因有許多,比如東道國政治是否穩定,市場是夠廣闊,是否有優惠政策,地理距離的遠近,是否存在自然資源稟賦等等,既有硬件環境的因素,又有非正式的營商環境的因素,還有許多其他的因素,研究主要關注的是營商環境因素的影響。

(二)實證結果與分析

根據前文的分析,接下來首先 從衡量營商環境距離六個指標的單一指標出發進行回歸,然后綜合使用六個指標進行回歸,因營商環境距離有六個方面,因此,基本回歸模型(1)則可寫成如下計量方程:

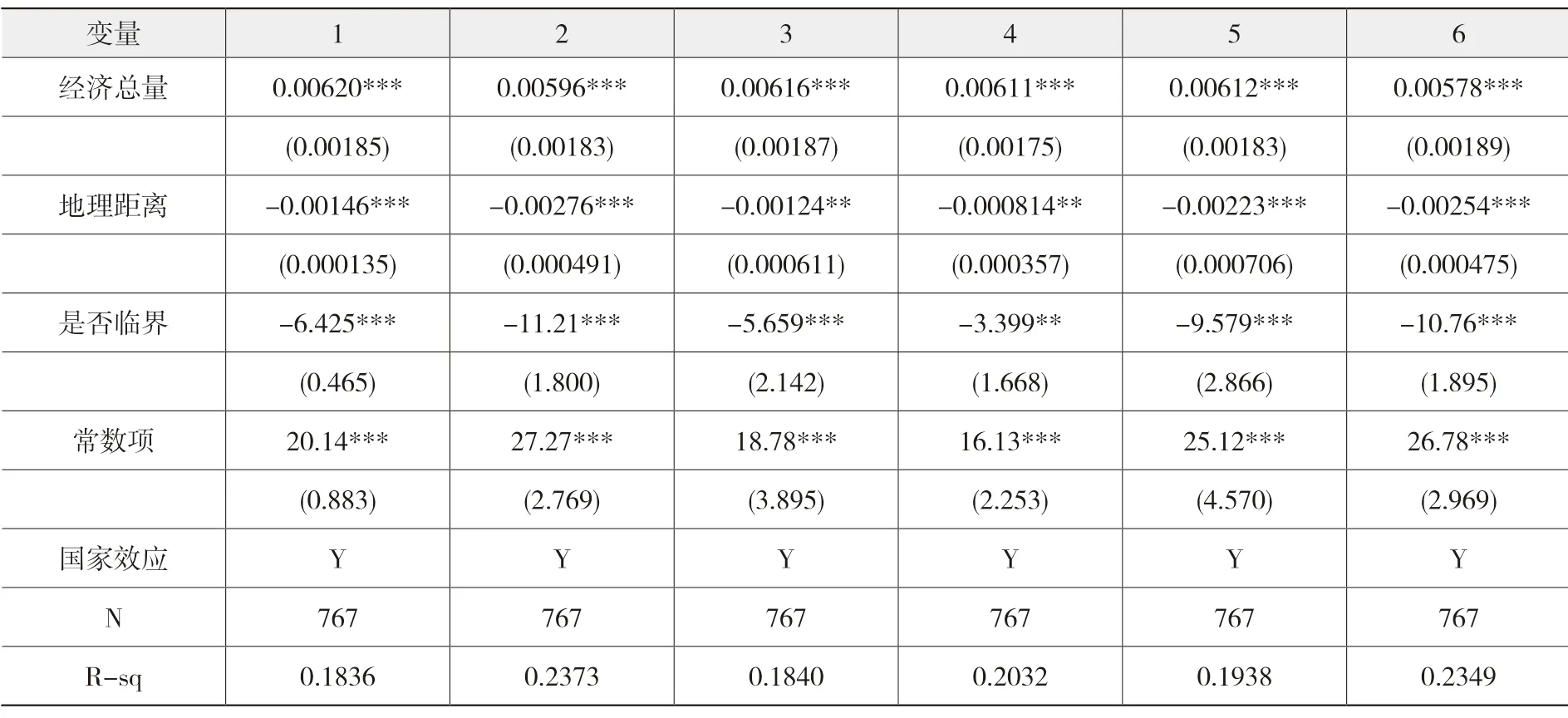

先分別將營商環境距離六個方面分別進行OLS 分析作為對比,如表1 所示。

表1 單項指標與OFDI 的回歸結果

注:括號內為Z 值;***、**、*分別表示在1%、5%、10%統計水平上顯著。“國家”中的“N”表示國家固定效應未加入控制,“Y”表示已經控制國家固定效應,下同。

其中政府效能(geid)和腐敗的控制(ccid)系數顯著為正,說明能吸引中國的投資;而管制質量(rqid)這一因素距離越大則越會抑制中國進行OFDI;另外,民聲與責任(vaid)和政治穩定性(psid)對中國投資的影響盡管不顯著,但也說明東道國社會環境以及政治穩定性都會對中國的投資決策產生抑制作用;最后法治(rlid)系數符號為正,是因為東道國法律法規越完善,越能保障投資企業的權益,存在一定的促進作用。有些因素能夠產生促進作用,有些因素又會產生負面影響,具有非對稱性。

同時東道國國內生產總值(gdp)系數顯著為正,地理距離(distance)和是否臨界(border)系數顯著為負,這說明東道國的經濟實力越強,國內市場越廣闊以及與中國的地理距離越近越容易吸引更多的中國投資。

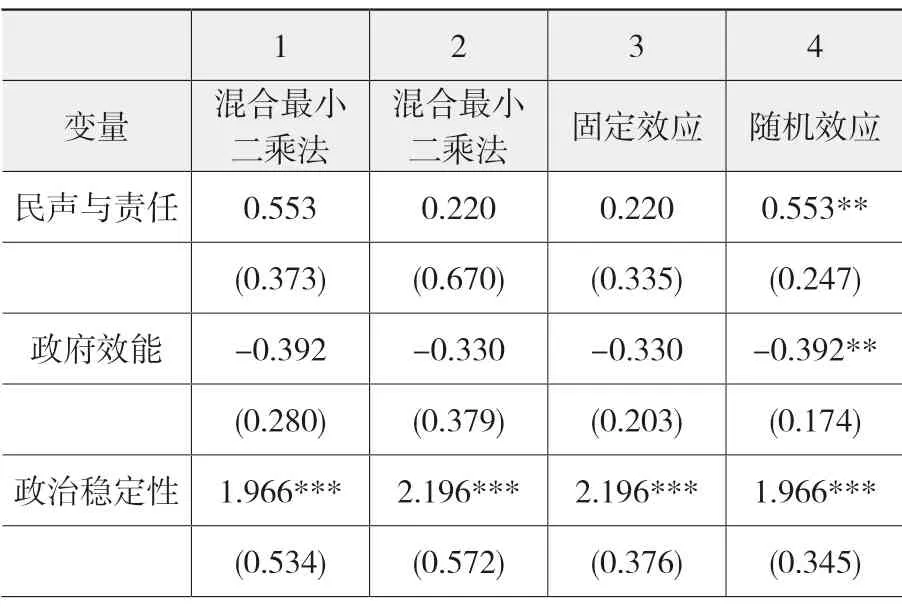

基于用的是面板數據,所以分別采用固定效應、隨機效應進行估計,并通過使用Hausman 檢驗以確定究竟使用何種估計,觀察Hausman 檢驗結果發現P 值為0.0009,故強烈拒絕原假設,即認為應該使用固定效應模型,而非隨機效應模型,因此選擇固定效應模型進行估計,具體估計結果見表2 中第3 列。另外,根據研究所選樣本數據寬截面、短時序(n=61,T=13)的特征,使用隨機效應和混合OLS 回歸(表2 第1、2 和4 列),并以固定效應估計為核心回歸方法,混合OLS 作為對比,具體結果見表2。

從表2 中的結果可以看出政府效能(geid)、管制質量(rqid)和腐敗的控制(ccid)三個營商環境距離指標不論是固定效應還是隨機效應回歸都顯著,且三個指標在兩個模型中符號一致,同時也與各項指標回歸結果的符號一致。

表2 固定效應、隨機效應和混合OLS 回歸結果

注:括號內為Z 值;***、**、*分別表示在1%、5%、10%統計水平上顯著。“控制變量”為模型(3)中國家層面的個體特征變量,包括經濟總量、地理距離以及是否臨界,“Y”表示已經控制,為節約篇幅,此處僅報告了核心解釋變量的回歸結果,下同。

政府效能(geid)系數顯著且為正,政府效能對中國OFDI 的影響是正向的,這說明在控制了GDP、地理距離和是否臨界之后中國與東道國在政府效能方面差距越大越能吸引更多的中國直接投資。腐敗的控制(ccid)系數顯著為正。管制質量(rqid)系數顯著且為負,說明管制質量距離對OFDI 的影響是負向的,在控制住GDP、地理距離和是否臨界后,東道國與中國的管制質量距離越小越能夠吸引更多的中介投資。也就是說,中國OFDI 對東道國的營商環境具有依賴性,同時營商環境對中國OFDI 的影響在不同國家之間并非對稱的。同時政治穩定性(psid)雖不顯著,但符號符合預期,東道國政治不穩定程度越高越能夠對中國進行直接投資產生抑制影響。

(三)穩健性檢驗

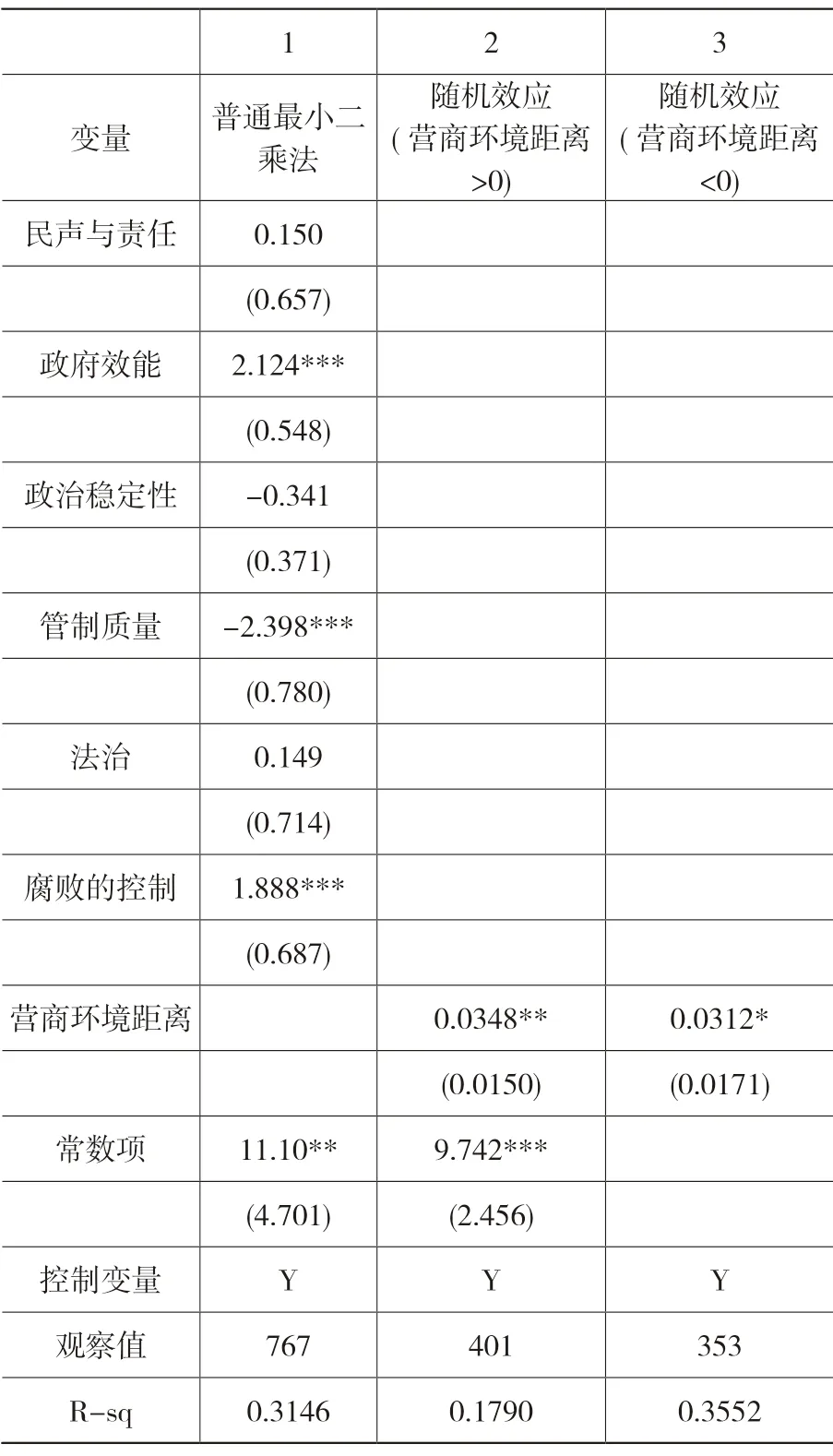

用中國對東道國的人均OFDI 作為對外直接投資的另一個衡量指標,同時使用透明國際發布的《全球清廉指數(Corruption Perception Index,CPI)》作為衡量營商環境質量的另一指標進行穩健性檢驗,2012 年以前清廉指數CPI 的取值為[0,10],2012 年開始清廉指數CPI 的取值在[0,100]之間,得分越高說明腐敗程度越低,營商環境質量越高,為統一口徑,將2012 年以前十分制的得分乘以10 換算成百分制的得分。透明國際在2016 年全球清廉度排行榜中對中國給出的評分是40 分,在176 個國家中排第79 位,與白俄羅斯、巴西、印度得分相同。2012 年透明國際對中國的評分是39 分,排在參與評分所有國家中的第80 位○1。依據公布的清廉指數CPI 得分計算出營商環境距離指標,以cpiid 表示,cpiid〉0,即中國的清廉指數CPI 得分大于東道國的清廉指數CPI 得分。

具體回歸結果見表3。其中將pofdi 作為被解釋變量與營商環境質量的六個指標進行回歸的結果在表3 的第1 列,政府效能(geid)、管制質量(rqid)和腐敗的控制(ccid)依舊顯著,且符號與前述基本回歸保持一致。表3 的第2 和第3 列是以pofdi 作為被解釋變量同時以cpiid 作為營商環境距離的度量指標進行回歸的結果。分cpiid〉0 和cpiid〈0,兩種情況進行分析,結果發現兩種情況下cpiid 系數均為正顯著,但,cpiid〉0 的系數略大于cpiid〈0 的系數,這是因為中國企業在國內經營時積累了豐富與政府部門打交道的經驗,去到營商環境較弱的東道國能夠有效的運用已有的經驗,游刃有余的處理與當地政府部門的關系,從而順利開展生產和經營活動,這一結果與2008 年以來中國對外直接投資逐漸由發達國家轉向發展中國家的大趨勢保持一致。

表3 穩健性檢驗結果

五、結論

用2003-2015 年中國對“一帶一路”國家的對外直接投資面板數據進行實證分析,使用運用固定效應、隨機效應、混合OLS 進行了檢驗。觀察Hausman 結果后發現固定效應模型好于隨機效應,最終使用固定效應進行估計,其他兩種估計結果作為對比。研究結果表明:中國在“一帶一路”沿線國家和地區進行對外直接具有顯著的營商環境依賴性;其中政府效能(geid)、腐敗的控制(ccid)、管制質量(rqid)對中國的OFDI 具有顯著的非對稱影響。政府管制程度與中國差距越小的國家和地區也越能夠吸引OFDI。然后運用清廉指數(CPI)作為營商環境的替代指標,計算營商環境距離(cpiid),同時使用東道國人均OFDI 作為被解釋變量的替代變量進行穩健性檢驗,結果依舊顯著,與基本回歸結果保持一致。

[注釋]

①數據來源:透明國際發布的《全球清廉指數(Corruption Perception Index,CPI)》,2016.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

中學物理·高中(2016年12期)2017-04-22 11:53:03

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

環球時報(2014-12-10)2014-12-10 08:51:32