土地財政、城市化與技術創新交互關系的研究

2021-08-02 10:20:06潘和平魏偲琦許雨晗

安徽工程大學學報 2021年3期

潘和平,魏偲琦,許雨晗

(安徽建筑大學 經濟與管理學院,安徽 合肥 230000)

我國的土地所有權歸屬于國家與集體所有,但地方政府可以代表國家低價征收土地,并通過招標、掛牌、拍賣的方式高價出售土地招商引資。1998年國有土地有償使用制度將土地的主體完全壟斷,自此,土地出讓金以及相關稅費成為地方政府財政收入的重要來源。土地財政具有兩面性,地方政府通過土地出讓、招商引資,大力發展城市的基礎設施建設以及公共服務供給,為城市化的高速發展營造了良好的環境。與此同時,土地財政也帶來一些負面影響,如房地產泡沫、城鄉收入差距、產業結構失衡等,房價的過高造成企業技術創新成本的升高,不利于技術創新的發展,并且地方政府政策行為對技術創新十分重要,而土地財政作為地方政府依賴的經濟來源,對技術創新也具有重大影響。在我國經濟發展新常態下,研究土地財政、城市化與技術創新三元交互影響關系,以創新驅動的方式改革土地財政至關重要。

1 土地財政、城市化、技術創新交互影響機制

1.1 土地財政與城市化

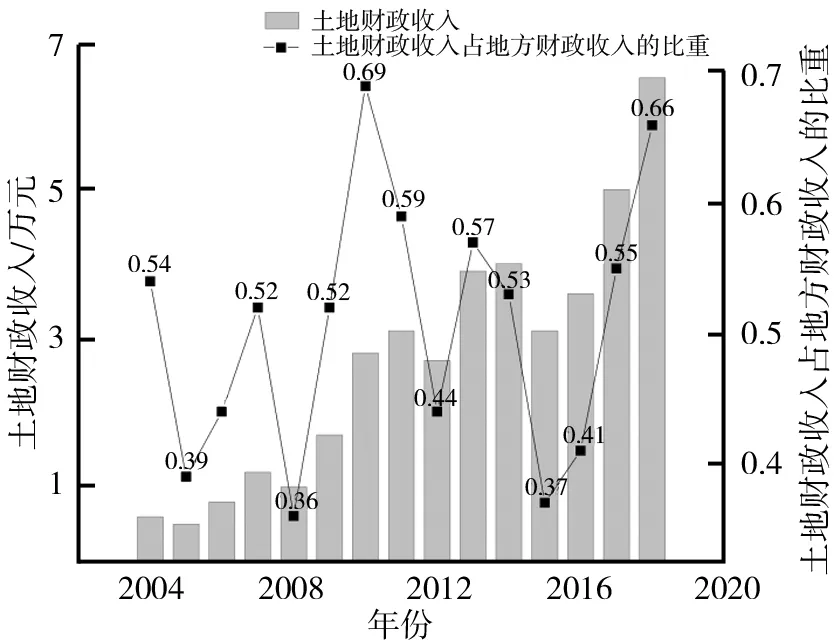

城市化是經濟增長的核心,而經濟的快速增長離不開基礎設施的建設,城市的形成與發展更離不開基礎設施所發揮的作用。土地財政是基礎設施建設的中介,地方政府正是通過土地財政獲得巨大收益,進而提供更多公共服務并提升基礎設施建設的質量,最終促進城市規模擴大。越是經濟發展迅速的城市,其土地正向效應越顯著,城市化水平越先進。城市化水平上升又促進了地方政府利用土地財政來履行建設現代化基礎設施與公共服務的職能,因此,土地財政激勵措施與城市化水平具有顯著的交互影響。近年來,土地財政呈現上升趨勢。2004~2018年土地財政收入及其占比如圖1所示。由圖1可知,2004~2018年土地財政收入由6 412.18億元增至65 096億元,增長幅度達十倍以上。2018年土地財政收入約占地方財政收入的66.49%,人口城鎮化率也已達到49.7%。一方面,土地財政快速發展的優勢帶動了城市化集聚能力的提升,改善了城市居住與投資環境。另一方面,土地是城市化的基礎,土地財政同時推動了第二、第三產業的快速發展,增加了相關的稅收收入。然而土地存在稀缺性和不確定性,土地財政對區域經濟的發展達到穩定階段,城市化發展也逐漸趨于平穩,地方政府對土地財政的依賴度將會降低,轉型土地財政的道路就顯得異常重要了。

圖1 2004~2018年土地財政收入及其占比

1.2 土地財政與技術創新

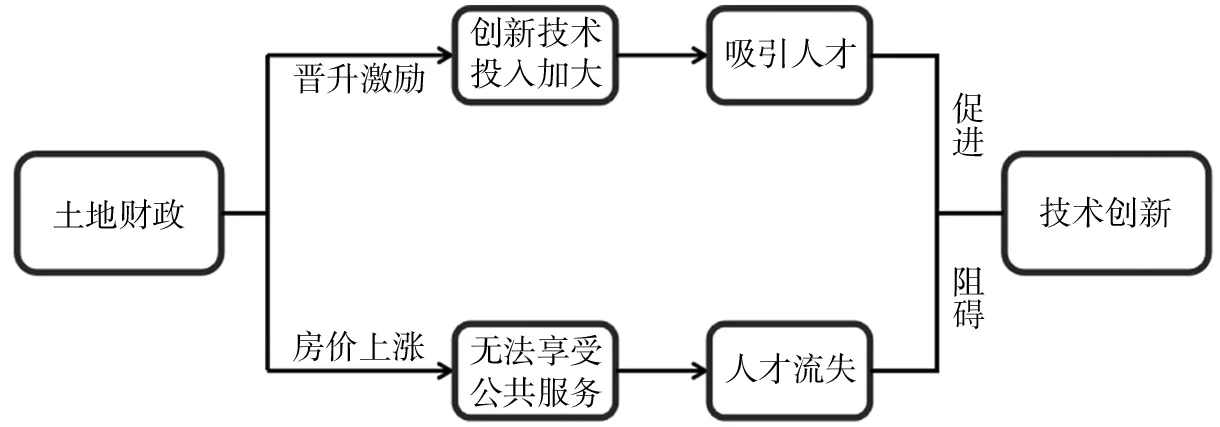

黨的十七大報告提出“創新驅動”這個概念,十九大更是提出“創新是經濟發展第一動力,是建設現代化科技體系的重要支撐”,地方政府的政策行為對技術創新至關重要。土地財政可推動城市化進程,進而改善區域創新環境、科研環境、金融環境等,并推動技術創新水平的提高。地方政府因土地財政獲取收益,同時為企業創新提供稅收減免等優惠政策,大大吸引了科技人才。資本和科技人才的集聚現象又加快地方GDP快速發展,對周邊城市創新能力具有正向的溢出效應。土地財政對技術創新產生一種“補給效應”,商住用地出讓收入放松了地方政府預算約束,更多的資金用于科技支出,加快了技術創新能力的發展。土地財政促進了技術創新的提升,但這種正向效應并非長期均衡的。受房價的影響,高房價熱潮會使得低端技術人才流失,創新活力下降,阻礙技術創新能力提升。土地財政對技術創新的雙向效應如圖2所示。一方面,地方政府因“晉升錦標賽”將更多的土地財政收益用于城市基礎設施的建設與公共服務的供給,招商引資,吸引大量資本與科技人才加入,促進了技術創新能力的提升。另一方面,地方政府越發依賴土地財政所引發的房價過熱現象,也造成了部分科技人才生活成本較高,無法承擔高房價的壓力。且因戶籍制度限制,他們無法享受更好的公共服務,科技創新研發投入在企業中的占比也越來越少,最終對區域創新技術發展造成負面影響。由此可見,土地財政的作用方向不同,產生的效應也是不同的。

圖2 土地財政對技術創新的雙向效應

1.3 城市化與技術創新

基礎設施建設最能體現一個國家政府的治理水平與管理效率,而技術創新最能衡量一個國家綜合實力與發展水平,技術創新能力的大小不僅取決于企業的創新投入,更與地區經濟、國家政策、政府管理行為、城市化水平緊密相關。城市優良的社交環境,共享的基礎設施以及豐富的教育資源,加速了知識的產生、發展、擴散,進一步提高企業的技術創新能力以及勞動力的快速發展。經濟發達地區城市化水平已經到達一定的高度,城市化規模越大,對信息與資源的集聚效應越強烈。在經濟快速發展的進程中,城市憑借著自身的要素稟賦、資源稟賦實現工業集聚,產業結構逐漸完善。工業化、產業結構的提升會加大企業研究開發投入成本,進一步提升了技術創新能力。技術創新能力的提升也會帶來人力資本的集群效應,促進技術吸收,提高區域產出效率,加大地方政府對教育資源、科教事業的投入力度,加速了城市化的進程,引導城市往更具優勢的方向發展。城市化是新常態經濟體制下我國土地財政發展的引擎,技術創新是我國土地財政增長的動力來源,兩者之間的交互影響共同激發了土地財政的潛力。此外,技術創新在城市化發展過程中充當催化劑,加快了城市化的轉型升級,吸引資本集聚、產業集聚,縮短了土地財政質量提升的效益期。

探究土地財政、城市化與技術創新三者之間的作用機理與規律性變化對找尋正確把握土地財政發展方向、穩定推動城市化進程、促進技術創新發展具有重要的現實意義。雖然有大量文獻研究土地財政的內在機理,多數是分析土地財政、城市化、區域技術創新能力兩兩之間相互影響關系,現有文獻中關于土地財政、城市化與技術創新三者之間動態關系的實證分析較少。鑒于此,研究將土地財政、城市化和技術創新納入同一框架,采用較長的省級數據以及向量自回歸模型進行動態研究,即采用了31個省份2004~2018年的數據,基于VAR模型實證分析土地財政、城市化、技術創新三者間的交互影響關系,并利用脈沖響應與方差分解深入分析其動態影響,最后在實證結果的基礎上提出相關的政策建議。

2 土地財政、城市化、技術創新交互影響實證分析

2.1 指標選取與數據來源

為了分析土地財經、城市化與技術創新三者間交互影響關系,研究選用了31個省份2004~2018年的數據,構建向量自回歸模型,運用ADF平穩性檢驗、脈沖響應、方差分解等工具定量分析三者之間的動態聯系。

(1)指標說明。土地財政:土地財政的度量方式有兩種,第一種是土地出讓金,第二種是土地出讓金及房地產相關的稅費總和。鑒于土地出讓金在土地財政收入中占比較大,綜合考量后以其作為衡量土地財政的指標。城市化:研究以城市區建成面積作為衡量城市化水平的指標,城市區建成面積越大,城市化發展水平越高。技術創新:研究借鑒紹云飛等的研究,采用各個省份的專利授權數作為衡量技術創新的指標。為了減少數據的波動性,對土地財政、城市化、技術創新采用對數化處理,即用LNTR、LNUR、LNTI表示,各變量的描述性統計如表1所示。

表1 變量的描述性統計

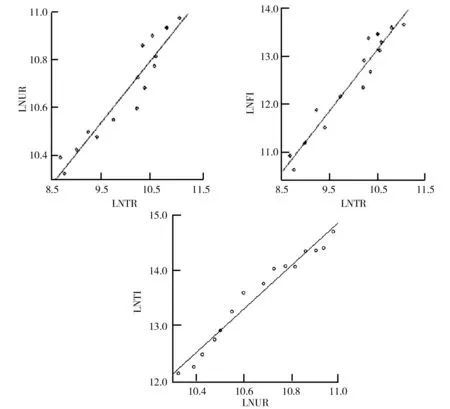

(2)數據來源。土地財政收入來自歷年《中國國土資源年鑒》,城市區建成面積、各個省份專利授權數均來自國家統計局網站。土地財政、城市化、技術創新兩兩數據之間的散點圖和擬合直線反映了三者之間的相關性,具體如圖3所示。由圖3可知,3個變量兩兩之間均存在著正向關系。散點圖很難看出變量之間是否存在著長期均衡與短期動態調整關系,還需進一步地實證分析。

圖3 土地財政、城市化、技術創新之間的相關性

2.2 實證分析

(1)平穩性檢驗。為避免“偽回歸”現象的產生,確保結果的有效性,需對各數據進行平穩性檢驗,運用Eviews 10軟件,對所有變量進行ADF單位根檢驗,在5%的顯著水平上都未拒絕原序列存在單位根的假設,LNTR、LNUR、LNTI均不平穩。為了得到平穩序列,對原序列進行一階差分處理。最終結果表明,LNTR、LNUR、LNTI經過一階差分處理后,ADF統計量小于5%顯著水平下的臨界值,變為平穩序列,即D(LNTR)、D(LNUR)、D(LNTI)是平穩序列。

表2 一階差分的單位根檢驗結果

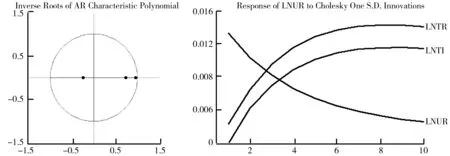

(2)VAR模型的穩定性。ADF結果表明,LNTR、LNUR、LNTI均為一階平穩序列,三者為同階單整。根據AIC和HC等信息準則,確定最優滯后階數為一階,構建VAR模型,為確保VAR模型的平穩性,畫出AR根圖如圖4所示。從圖4中可以看出,VAR模型中所有根模的倒數都小于1,即位于單位圓內,說明VAR(1)是穩定的,故后續的脈沖響應、方差分解也是有效的。

圖4 穩定性檢驗 圖5 城市化的脈沖響應曲線

(3)脈沖響應分析。脈沖響應是分析一個標準誤差項沖擊對系統當前值和未來值的影響,以此反映系統動態的變化。首先以LNUR作為因變量,刻畫來自LNTR、LNTI以及自身滯后值的一個標準差沖擊下10期的脈沖響應路徑如圖5所示。LNUR在第1期時受到自身的沖擊影響較大,為1.3%,但這種沖擊效果是逐漸減弱的,在第1期時受到LNTR的沖擊較少,這種正向效應不斷增強并趨于穩定。在4~10期始終平穩在1.1%~1.4%,LNTR受到LNTI的一個標準差沖擊后,在第1期毫無影響,說明剛開始技術創新對城市化毫無影響。但從第2期開始,LNTI、LNTR對LNUR的沖擊愈演愈烈,在第6期后相對平穩,說明這一沖擊具有顯著的促進作用以及較長的持續作用,隨著時間的推移,土地財政和技術創新對城市化的影響越來越大。0~10期土地財政、技術創新的累計效應分別是0.113 727、0.087 413,由此說明,土地財政、技術創新對城市化具有正向的作用,土地財政收入增加,地方政府會有更多資金用于城市發展,對企業技術創新的投入也隨之加大,激勵更多人才涌入,加快了城市化進程。

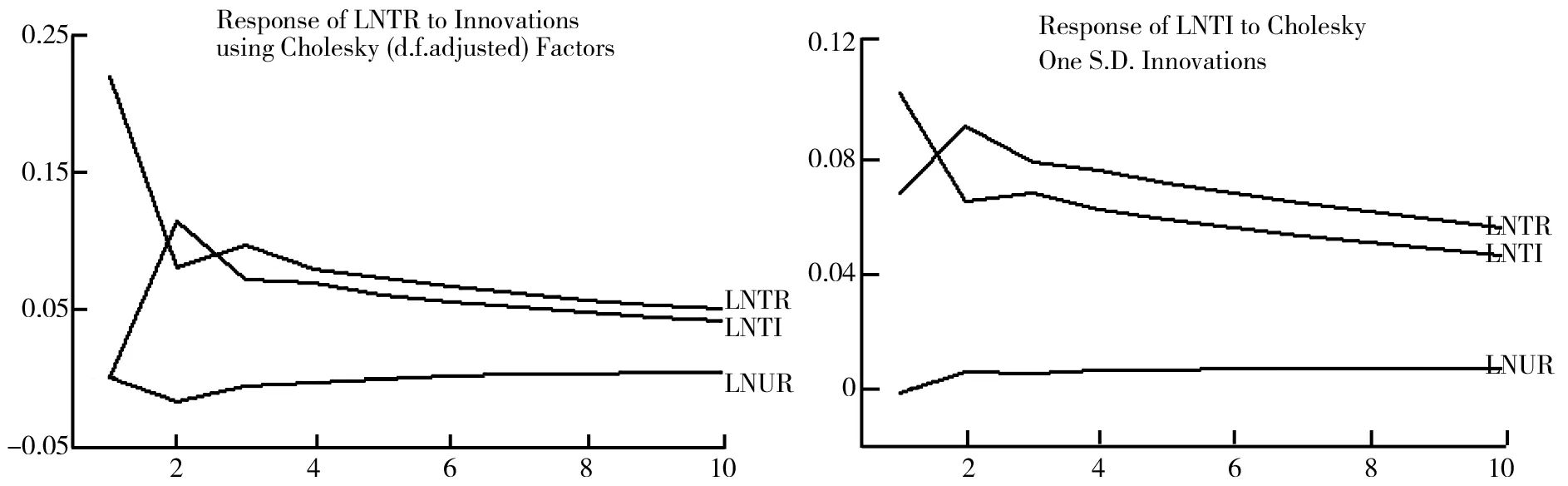

以LNTR作為因變量,繪制LNUR、LNTI以及自身滯后值的一個標準差沖擊下10期的脈沖響應路徑如圖6所示。由圖6可知,當在本期給LNTR一個標準差沖擊時,LNTR受自身沖擊的影響較大,在第1期有著顯著的正向作用,達到21%;第2期卻到達最低值。隨后有個輕微的回升,后期波動幅度不大,趨于平穩,整體來說,波動效應較為顯著。LNTR受到LNTI的一單位標準差沖擊下,第1期無任何作用,隨后開始上揚,在第2期到達峰值。隨后作用效果又呈現下行趨勢并逐漸趨于平穩,在3~6年維持在4%~7%之間,產生穩定的拉動作用。LNTR受到LNUR的一個標準差沖擊時,在第1期為0,第2期下行至低谷,隨后具有上揚趨勢,在第6期由負向作用轉為正向作用。但總體來說,LNUR對LNTR的沖擊幅度較弱,0~10期累計效應為-0.018 231。整體上看,城市化規模的擴張并不是土地財政收入增長的原因,對土地財政具有較為薄弱的負向影響,土地財政受自身波動的影響較大,但這種效應會逐漸減弱至平穩,說明這種影響具有較長的持續作用,這也與現實相吻合。土地財政是中國土地制度以及地方官員晉升激勵的產物,在中央政策與政府經營的加持下,已形成相對成熟的體系,具有相對穩定性。

圖6 土地財政的脈沖響應曲線 圖7 技術創新的脈沖響應曲線

選擇LNTI作為因變量,繪制LNUR、LNTR以及自身滯后值的一個標準差沖擊下10期的脈沖響應路徑如圖7所示。由圖7可知,LNTI受LNTR以及自身的影響較大,當期給LNTI一個標準沖擊時,受自身沖擊的第1期正向影響最為顯著,高達10.2%;隨后逐漸降低,緩慢下行,始終維持在4%以上。LNTI受到LNTR一個標準差沖擊后,在第2期達到峰值9.1%,隨后逐漸下行。LNTI受到LNUR一個標準差沖擊后,在第1期產生負向作用,隨后迅速轉為正向作用,且正向作用的幅度大于負向作用。整體上來說,技術創新具有積累效應,隨著時間的發展,這種效應的增速雖在不斷減弱但始終處于擴大的趨勢。城市化、土地財政對技術創新的提高也具有正向效應。正如Holcomb R.G.等提出的經濟不發達地區對人才資本的吸引力較低,地區技術創新水平也就較弱,而土地財政和城市化的進展會加快地方GDP的增長,從而吸引高科技人才與資本的集聚。

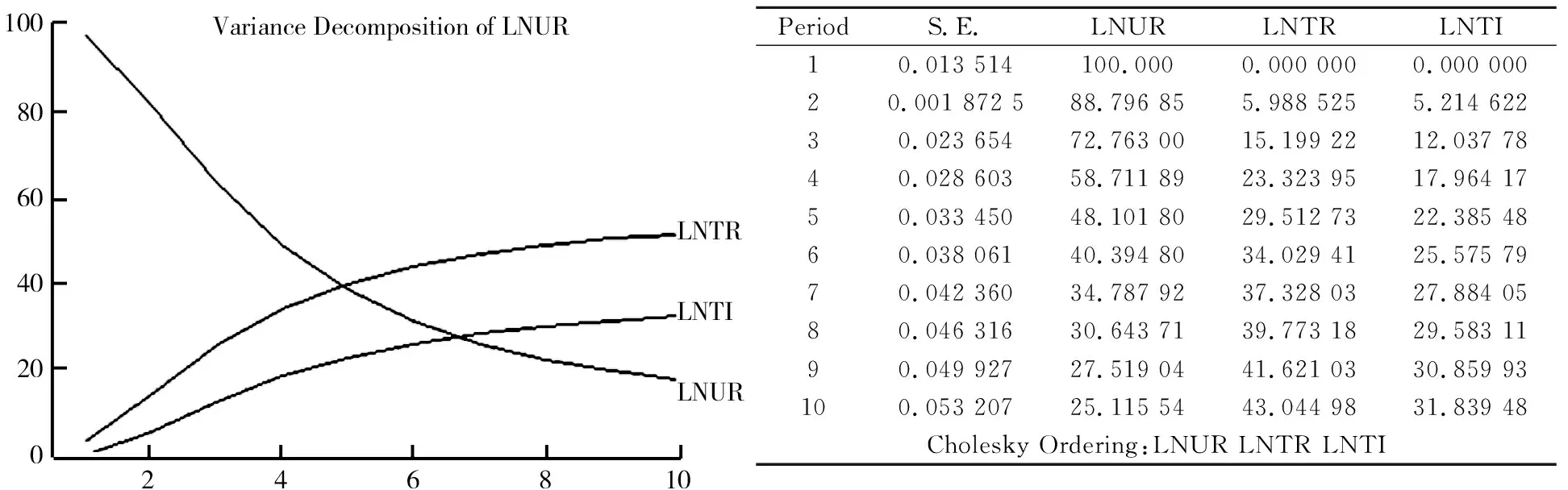

(4)方差分解分析。方差分解是通過分析每一個結構沖擊對內生變量變化的貢獻度,進一步分析評價不同沖擊的重要性。對城市化、土地財政、技術創新沖擊的方差分解結果分別如圖8、圖9、圖10所示,設置的預測期為10。由圖8可知,城市化受自身的沖擊影響最大,在第1期到達100%,隨后對其自身的貢獻率逐漸下行,下行趨勢明顯;LNTR、LNTI對LNUR的沖擊在第2期才開始顯現,隨后呈逐漸增強的趨勢;尤其是土地財政對城市化的沖擊,從第2期的5%攀升至第3期的15%,隨后始終處于增長趨勢,表示土地財政對城市化具有顯著的促進作用,土地財政、技術創新對城市化的貢獻在初期波動較大,增速較快,隨后增速較為平穩,但始終保持在30%以上。由此說明土地財政、技術創新對城市化的正向影響具有一定的滯后性效應。

圖8 對LNUR沖擊的方差分解

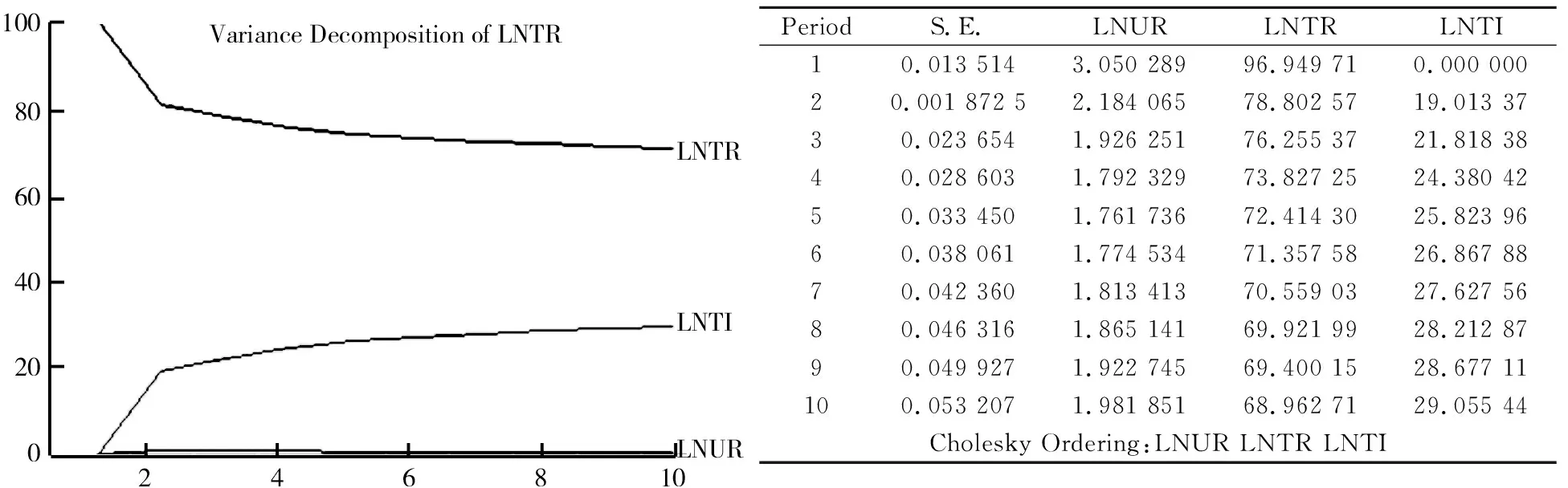

對LNTR沖擊的方差分解如圖9所示。由圖9可知,土地財政對自身沖擊的貢獻率較大,在第1期達到97%,隨后大幅下降;第2期下降至78%,緊接著這種下降趨勢逐漸平穩,雖然貢獻度呈現下降趨勢,但是直到第10期貢獻度仍高達68%。城市化的貢獻率較小,從第1期到第10期始終未超過2%,說明城市化對土地財政的影響較弱,LNTR受到LNTI沖擊的貢獻率較大,從第1期的0到第2期的19%,后期持續平穩,始終穩定在26%左右。由此說明土地財政受技術創新的影響較大,并一直處于上升階段。

圖9 對LNTR沖擊的方差分解

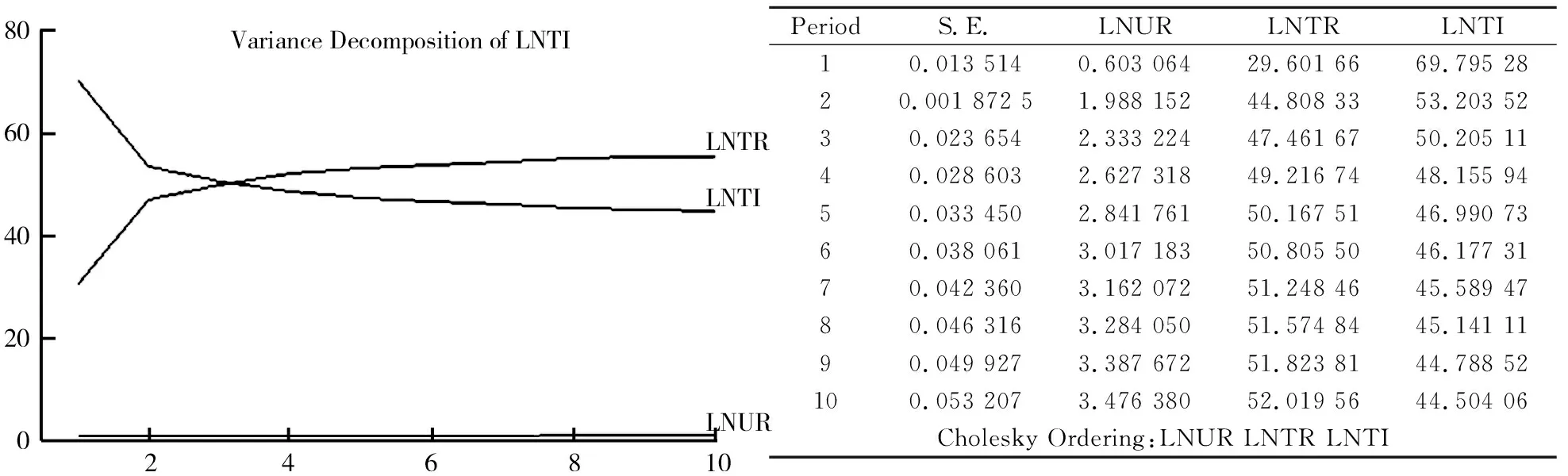

對LNTI沖擊的方差分解如圖10所示。由圖10可知,技術創新受自身沖擊的貢獻率較大,第1期到達峰值,隨后緩慢下行,到第10期都穩定在44%以上;技術創新受土地財政沖擊的貢獻率從第1期的29%逐漸上升至第10期的52%,并且這種增長趨勢可能會持續下去,說明土地財政對技術創新具有正向效應,并且持續穩定。LNUR對LNTI影響較弱,隨后持續增長,增長幅度依舊較弱,說明城市化的進展對技術創新的影響較弱,并存在一定的滯后性。

圖10 對LNTI沖擊的方差分解

3 結論與建議

自分稅制實施以來,土地財政已成為焦點所在,故應正視土地財政,通過制度與國家政策更好地發揮土地價值,促進社會均衡穩定的發展。研究利用31個省份2004~2018年的數據,構建VAR模型,通過脈沖響應、方差分解實證分析了土地財政、城市化與技術創新三元交互影響關系。得出以下結論:①土地財政與技術創新之間存在顯著的交互影響關系,土地財政促進了技術創新水平的提升,而技術創新的提高進一步促進了土地財政的發展;②土地財政、技術創新對城市化的進展有正向作用,城市化對土地財政及技術創新的作用機制也是存在的,但顯著性較低;③短期內土地財政對城市化具有正向效應,城市化對土地財政的貢獻有限,影響較弱,其可能是因為人口城市化與空間城市化的發展不均衡所致;④土地財政與城市化并非是長期穩定的關系,為了充分發揮土地財政對技術創新與城市化發展的促進關系,探究一條適合中國國情的土地道路至關重要。

3.1 加大創新投入,培育技術創新優勢

我國地域遼闊,區域經濟水平、政策環境、產業結構差距較大,各地區政府要根據自身情況,因地制宜吸引外資,發揮發達地區技術創新能力,重點提高落后地區技術創新水平,加大對各地區技術創新的要素投入,積極引導投資導向,實現工業集聚與產業集聚;地方政府應注重人力資本的積累、創新的持續擴散效應,促進高校、企業、研究機構等通力合作,將創新的擴散效應與引擎效應相結合,提升區域技術創新的成果質量與產出力度;大力發展科教補貼,對社會資源進行有效配置,推動技術轉變與發展,不斷提高創新的成果質量以及產業效率,提升我國綜合競爭力;中央應積極引導地方政府加大在技術創新方面的財政支出,營造更好的制度環境以激勵區域企業創新;為使我國實現更高質量的可持續性發展,國家必須重視技術創新,空間效率提升與要素投入相互配合,堅持走新型城市化道路;地方政府應適當調整收入與支出結構,打破地方政府對土地市場的完全壟斷,對新型技術、高新技術給予一定的政策支持,使土地財政在區域技術創新中發揮最大的作用。

3.2 加強法律建設,實現空間、人口城市化協同發展

土地財政促進城市化進程轉型的關鍵就是資金來源,因此,中央應積極調節財稅制度,推動差別化稅收政策,積極征收房產稅,合理分配中央與地方的稅收收入,更好地發揮各區域土地價值,促進城市平穩可持續發展;目前城市化對技術創新與土地財政的影響較為薄弱,可能是因為我國城市化水平尚未飽和。政府應加大社會福利與公共服務的投入,促進城市化發展;地方政府應全面提高區域整體城市化率,強固基礎,同時,積極推動新型城市化進程,高速高質量推進主要城市轉型發展,構建具有國際影響力的國內城市網絡體系;新型城市化的核心是“人的城市化”,然而我國人口城市化顯著滯后于空間城市化,中央應大力推行促進人口城市化的政策,防止空間城市化過度擴張,完善房地產市場,加強法律法規建設,實現人口城市化與空間城市化共同繁榮發展;中央應實施差異性城市轉型戰略政策,為處于不同發展水平和能級階段的城市提供相應的國內標桿,全面性、整體性提高中國城市化轉型效率,改善人口城市化與空間城市化發展不均衡現象。城市化高速發展階段,人口集聚城市致使城市房價持續膨脹,農村人口買不起房,無法享受公正的社會福利與基礎設施,因此,中央應改善戶籍制度與城鄉二元土地制度,加大公租房的使用,開放外來人員購房資格,推進“租購并舉”政策,真正實現居者有其屋。

3.3 調節稅收制度,推動土地財政轉型

土地財政促進城市化進程轉型的關鍵就是資金來源,因此,中央應調節財稅制度,推動差異性稅收政策,積極征收房產稅,合理分配中央與地方的稅收收入。一方面,推進差異性稅收政策可以扭轉現有的土地財政模式,更好地發揮各區域土地價值;另一方面,征收房產稅可以改變地方政府的稅收來源,使得地方政府事權財權相匹配,促進城市平穩可持續發展。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

中國核電(2021年3期)2021-08-13 08:56:36

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

中學物理·高中(2016年12期)2017-04-22 11:53:03

北方交通(2016年12期)2017-01-15 13:52:53

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

汽車零部件(2014年9期)2014-09-18 09:19:14