中老年群體受教育程度與金融資產配置

2021-08-05 09:33:00殷悅李瓊

合作經濟與科技 2021年16期

□文/殷悅 李瓊,2

(1.吉首大學商學院;2.吉首大學院士專家工作站湖南·吉首)

[提要]本文選取2018年中國健康與養老追蹤調查(CHARLS)截面數據,采用Probit和Tobit模型及其平均邊際效應,實證分析受教育程度對中老年群體金融資產持有概率和持有占比的影響,并對45~60歲和60歲及以上的中老年群體進行異質性分析,研究發現:(1)隨著受教育程度的提高,中老年群體持有存款和理財產品的概率都會增加,對存款持有占比具有顯著的正向影響,但對理財產品持有占比具有顯著的負向影響;(2)60歲及以上戶主隨著受教育程度的提高對存款持有的影響程度大于45~60歲戶主,但對理財產品持有的影響程度小于45~60歲戶主,中年群體更傾向于持有風險性金融資產,而老年群體更傾向于持有非風險性金融資產。

隨著金融市場的不斷發展,人們的理財方式也越來越多元化。國家統計局發布的按年齡劃分的人口數據顯示,2020年我國45歲及以上的中老年人口數達到近5.91億人,因此研究中老年群體金融資產配置對金融體系優化和社會進步具有重要現實意義。教育是人力資本的重要一項,而受教育程度的不同對中老年群體金融資產配置的影響也有較大差異。國內外對于中老年群體金融資產配置的影響因素分析主要從健康狀況、受教育程度、認知水平、制度和人力資本等方面展開。研究中老年群體受教育程度與金融資產配置,有利于提升中老年群體晚年的生活質量,并為開發相應的養老金融產品提供參考。

一、數據來源及變量選取

(一)數據來源。本文選用2018年中國健康與養老追蹤調查數據,其中包括了19,816戶家庭,在對CHARLS數據進行篩選和剔除處理后,最終得到4,445個有效樣本數據。

(二)變量選取。本文選取的因變量為金融資產,并將金融資產劃分為兩大類:非風險性金融資產和風險性金融資產,由于存款可以看成一種儲蓄,是中老年群體常見的金融資產配置方式,因此選擇存款作為非風險性金融資產的代表進行研究。由于持有理財產品占風險性金融資產比重最多,結果參考性強,因此選擇理財產品作為風險性金融資產的代表進行研究,自變量為受教育程度,將其劃分為初中及以下、高中至大專、本科及以上三個層級。控制變量為性別、年齡、居住地、婚姻狀況、健康狀況和家庭凈收入,并對各變量進行了相應的賦值。

二、實證分析

(一)模型選取。對各自變量進行多重共線性檢驗,其方差膨脹因子最大值為1.19,遠小于10,故不存在多重共線性。由于因變量是否持有金融資產是一個二元響應變量,因此本文選用Probit模型進行估計,回歸方程如下:

Y表示個體是否持有金融資產,X表示受教育程度,Z表示其他控制變量。下面進一步研究受教育程度對中老年群體金融資產持有占比的影響,由于金融資產持有占比是一個不小于零的受限因變量,在零處為左歸并點,因此本文選用Tobit模型進行估計,回歸方程如下:

Y表示個體持有金融資產的比重,Y*表示占比大于0的部分,εi為隨機誤差項。

(二)受教育程度對金融資產配置的影響

1、Probit模型回歸結果分析。從表1第(1)列平均邊際效應可以看出中老年群體受教育程度對是否持有存款具有顯著的正向影響,且在1%的水平上通過了顯著性檢驗,同時其受教育程度每上升一個層級,持有存款概率上升6.81%,即本科以上學歷的戶主比大專以下學歷的戶主,其存款持有的概率更大,并且存款作為非風險性金融資產受家庭凈收入的影響也較大。原因可能有:(1)本科以上學歷的戶主可支配收入更多,因此有較多的閑置資金;(2)本科以上學歷的戶主生活狀態更穩定,對貨幣的持有需求較低。性別、年齡、健康狀況、家庭凈收入均對是否持有存款有顯著影響,而居住地和婚姻狀況對其影響不顯著。具體分析如下:女性持有存款的概率比男性低4.85%,這可能與傳統的觀念有關,尤其因為本文研究的群體是45歲以上中老年人,追蹤樣本農村中老年群體占比較大,這些群體的觀念較為落后和保守,男性戶主在家庭中的地位往往更高,掌握著家庭經濟大權;隨著年齡的增長持有存款的概率會增加3.37%,原因可能是用于養老、為子女積蓄和應對不確定事件的需要;健康狀況的下降會使持有存款的概率下降1.65%,原因在于支付相應醫療費用和身體保養的資金需要;家庭凈收入的增加會使持有存款的概率上升11.68%,原因在于可支配資金基數增加,在滿足基本支出需求后的結余更多。從表1第(3)列平均邊際效應可以看出受教育程度對理財產品持有概率具有顯著的正向影響,且在1%的水平上通過了顯著性檢驗,同時其受教育程度每上升1個層級,持有理財產品的概率會上升2.79%,即本科以上學歷的戶主比大專以下學歷的戶主,其理財產品持有的概率更大。(表1)

表1 Probit和Tobit模型回歸結果一覽表

進一步發現,受教育程度對風險性金融資產持有的概率超過了家庭凈收入這一指標,即受教育程度對風險性金融資產持有與否的影響較大。原因可能有:(1)購買理財產品需要一定的文化程度和風險鑒別能力;(2)受教育程度高的戶主往往擁有更多的閑暇時間;(3)受教育程度高的戶主獲取信息的渠道更廣泛。觀察各個控制變量可知:性別、年齡、居住地、家庭凈收入均對是否持有理財產品具有顯著影響,而婚姻狀況和健康狀況對其影響不顯著。具體分析如下:女性持有理財產品的概率比男性高2.79%,原因可能是女性更勤儉持家,更愿意花時間和精力理財,以家庭為核心,通常會選擇收益類保險等理財產品來配置金融資產;隨著年齡的增長持有理財產品的概率會下降1.19%,原因在于理財產品具有一定的風險性,而年長者往往是更厭惡風險的;居住地在城市的戶主比居住地在農村的戶主持有理財產品的概率高出0.85%,原因在于城市生活水平更高,信息來源更廣,投資渠道更多;家庭凈收入越高閑置資金相對就越多,會增加對理財產品投資的概率。為證明回歸結果的穩健性,本文引入Logit模型進行回歸,發現不同模型回歸結果的系數符號和顯著性水平相近,說明結果是可信的。

2、Tobit模型的回歸結果分析。除了研究受教育程度對金融資產持有的廣度(是否持有)外,本文還將進一步研究對金融資產持有的深度(持有占比)。由表1第(2)列可以看出,受教育程度對中老年群體存款持有占比具有正向影響且在1%的水平上顯著,本科及以上學歷的戶主比大專以下學歷的戶主存款持有占比更高,說明在非風險金融資產中高學歷的戶主更青睞于將錢存在銀行和其他金融機構,且受教育程度每上升一個層級,持有存款占比提高7.11%;從表1第(4)列可以看出受教育程度對中老年群體理財產品持有占比具有負向影響,且在5%的水平上顯著,可知受教育程度的提高不會影響對理財產品的持有情況,但會減少對理財產品持有的比重,即受教育程度每上升一個層級,持有理財產品占比降低12.16%。觀察各控制變量可知:性別、年齡、健康狀況、家庭凈收入均對存款占比具有顯著影響,具體結果如下:女性持有存款占比低于男性;年齡越大持有存款占比越多;健康狀況下降時持有存款占比減少;家庭凈收入越高,持有存款占比越高。家庭凈收入對理財產品具有顯著影響,家庭凈收入越高,持有理財產品占比越少。

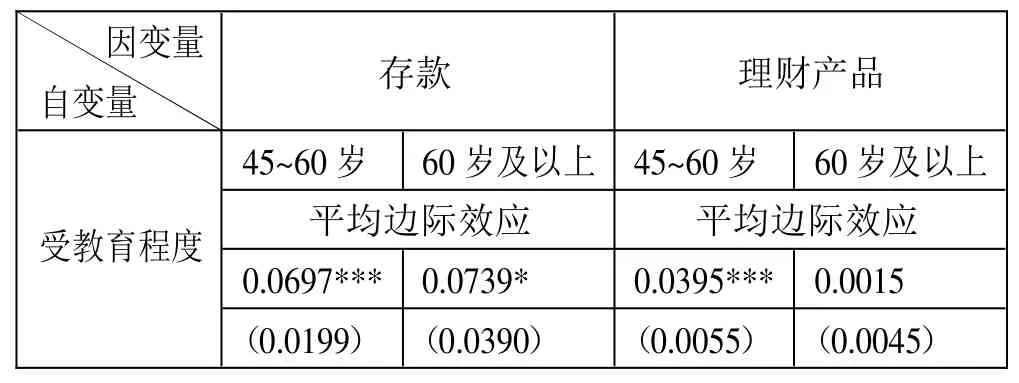

(三)異質性分析。由表2可知,對不同年齡段進行異質性分析后發現,60歲及以上戶主隨著受教育程度的提高對存款持有的影響程度大于45~60歲戶主,前者比后者高出0.42%。而60歲及以上戶主隨著受教育程度的提高對理財產品的持有影響程度小于45~60歲戶主,兩者相差3.8%,并且60歲及以上群體未通過相應的顯著性檢驗。由此可見中年群體更傾向于持有風險性金融資產,而老年群體更傾向于持有非風險性金融資產,與預期相吻合。(表2)

表2 異質性分析結果一覽表

三、結論及建議

本文選取2018年中國健康與養老追蹤調查數據,研究受教育程度對中老年群體金融資產配置的影響,通過實證分析得出的主要結論如下:第一,將受教育程度分成初中及以下、高中至大專、本科及以上三個層級后發現,隨著學歷的上升,戶主對存款持有的概率增加,并且對存款持有的占比也會增加;第二,將受教育程度分成初中及以下、高中至大專、本科及以上三個層級后發現,隨著學歷的上升,戶主對理財產品持有的概率增加,但持有理財產品的占比會減少;第三,性別、年齡、居住地、健康狀況、家庭凈收入均對金融資產的配置有顯著影響,但婚姻狀況對金融資產的配置沒有顯著影響。

基于以上結論,本文提出以下建議:(1)中老年群體的投資意愿比較保守,更多的偏向儲蓄。老齡產業是一個巨大的朝陽產業,金融機構應研發設計針對中老年群體的金融產品以滿足其個性化需求(如可操作性強、風險小、投資回收期短);(2)中老年群體居住在城市和農村對金融資產配置的差異較大,且金融資產保值增值的渠道單一。運用現代互聯網平臺擴大金融市場信息的傳播渠道,尤其是要加強對農村金融知識的宣傳,應加大對養老金融機構的建設力度和相關專業人才的培養;(3)中老年群體受教育程度在本科及以上的僅占0.85%。因此,中老年群體的繼續教育需引起政府的高度關注,受教育程度的提升有助于中老年群體金融素養和生活幸福指數的提升。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

科學導報·學術(2019年51期)2019-09-10 02:43:52

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

北京教育·普教版(2018年1期)2018-01-29 20:45:18

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21