供應(yīng)商集中度對股價崩盤風(fēng)險的影響研究

2021-08-09 02:41:38周子熙李良

現(xiàn)代管理科學(xué) 2021年5期

周子熙 李良

[摘要]金融市場在國民經(jīng)濟中占據(jù)非常重要的地位。為探討供應(yīng)商集中度作用于股價崩盤風(fēng)險的機制和路徑,選取2008—2019年A股制造業(yè)公司為樣本,研究供應(yīng)商集中度與股價崩盤風(fēng)險的關(guān)系。結(jié)果顯示,供應(yīng)商集中度上升會導(dǎo)致股價崩盤風(fēng)險的增加,且供應(yīng)商集中度通過影響商業(yè)信用,從而影響股價崩盤風(fēng)險。當供應(yīng)商集中度較大時,會導(dǎo)致企業(yè)的商業(yè)信用受到侵占,最終引起股價崩盤風(fēng)險上升。

[關(guān)鍵詞]供應(yīng)商集中度;股價崩盤風(fēng)險;商業(yè)信用;中介效應(yīng)

一、 引言

股票市場對于國家經(jīng)濟發(fā)展具有十分重要的作用,其穩(wěn)定與否對于整個社會經(jīng)濟、金融體系的風(fēng)險防控意義重大。然而近些年來,股票崩盤、暴跌現(xiàn)象層出不窮,不但對金融市場造成嚴重打擊,也對國家經(jīng)濟安全帶來了極大的危害。黨的十九大明確指出“嚴防死守各大風(fēng)險防控站,其中最重要的是要對金融風(fēng)險進行防范”1,這體現(xiàn)了黨和國家持續(xù)防范化解金融風(fēng)險、維護金融市場穩(wěn)定的態(tài)度和決心。2018年6月A股被納入MSCI新興市場指數(shù)、2019年6月被納入富時羅素新興市場指數(shù)等標志著我國股市發(fā)展得到國際認同,但是我國股市發(fā)展仍然不夠穩(wěn)定,時常出現(xiàn)股價大規(guī)模下跌事件。股價的大規(guī)模、急劇崩盤現(xiàn)象會導(dǎo)致金融市場的變化,從而可能引發(fā)經(jīng)濟市場的動蕩。

2020年5月4日,國家發(fā)改委明確指出在疫情期間要全力以赴保持供應(yīng)鏈的穩(wěn)定,在供應(yīng)鏈穩(wěn)定的基礎(chǔ)上不斷提高競爭力2。目前企業(yè)在選擇供應(yīng)商和客戶時,已經(jīng)從分散單獨的供應(yīng)商、客戶關(guān)系轉(zhuǎn)化為集中的關(guān)系。一條供應(yīng)鏈中,位于上方的是供應(yīng)商,下方是客戶,向客戶企業(yè)提供生產(chǎn)開發(fā)所需的材料、半成品及服務(wù)等是供應(yīng)商的主要功能。如果企業(yè)的供應(yīng)商只有一個或幾個,即供應(yīng)商集中度較大時,供應(yīng)商向企業(yè)提供的原材料半成品價格或服務(wù)水平對客戶企業(yè)的生產(chǎn)水平維持或飛速發(fā)展有著十分重要的作用和意義。相對而言,客戶企業(yè)會對供應(yīng)商造成嚴重的依靠傾向,以至于供應(yīng)商處于供應(yīng)鏈的強勢地位,具有較強的議價能力,可能會要求企業(yè)提前付款,導(dǎo)致企業(yè)的流動性資金會減少,企業(yè)的商業(yè)信用會受到侵占,從而加劇企業(yè)的融資約束,企業(yè)資金流動性下降這一負面消息的意愿上升,進而導(dǎo)致股價崩盤風(fēng)險上升。

之前學(xué)者主要是從代理問題、信息不透明以及機構(gòu)投資者三方面研究供應(yīng)商集中度,鮮有學(xué)者從供應(yīng)鏈的角度出發(fā)且大多數(shù)集中于客戶集中度。因此本文基于以上背景,研究供應(yīng)商集中度對股價崩盤風(fēng)險的影響,并探討商業(yè)信用的中介效應(yīng)。這不僅是對現(xiàn)有理論的進一步探索和補充,還為資本市場主體以及利益相關(guān)者如何有效避免金融風(fēng)險給出了一定的參考價值。同時供應(yīng)商集中度作為一個可以進行量化的指標,對于上市公司和投資者而言,是在實際工作中方便獲取的且來源可靠的,這也為資本市場主體和利益相關(guān)者有效、合理地避免金融風(fēng)險提供了一定的參考和價值。

二、 理論分析與研究假設(shè)

1. 股價崩盤風(fēng)險的成因

股票崩盤風(fēng)險是指當公司內(nèi)部負面信息積累達到臨界點后爆發(fā),對股票價格產(chǎn)生重大負面影響,并導(dǎo)致股票價格急劇下跌 [1]。資本市場的正常運營一直是大眾關(guān)注的焦點,其穩(wěn)定不僅與相關(guān)利益投資者息息相關(guān),并且對整個地區(qū)和國家的經(jīng)濟金融正常穩(wěn)定繁榮發(fā)展起到不可估量的作用。近年來,國內(nèi)外股票市場都出現(xiàn)過暴跌暴漲的現(xiàn)象,這種極其不穩(wěn)定的波動會造成資本市場的不穩(wěn)定運行。中國股市相比于國外發(fā)達資本市場,制度上還需更進一步完善,市場建立時間也較晚,相對比較多變和不穩(wěn)定,因此出現(xiàn)股價崩盤的風(fēng)險也高。因此國內(nèi)外學(xué)者從不同方面對股價崩盤風(fēng)險影響因素進行了探討,并在此基礎(chǔ)上尋求防止和降低股價崩盤風(fēng)險的辦法。目前影響股價崩盤風(fēng)險的因素主要聚焦于以下三點:

(1)代理問題。具體是指公司股東與公司管理者之間的代理問題而引發(fā)的股價崩盤風(fēng)險。就公司管理層而言,管理者從自身利益出發(fā),會有目的性地隱瞞公司的負面消息。壞消息累積達一定值被爆發(fā)時,則會對股價造成巨大沖擊,導(dǎo)致股價大幅下降[2]。管理層可能會故意隱藏或延遲發(fā)布負面信息,是基于職業(yè)發(fā)展、工資激勵,商業(yè)建設(shè),政治晉升的考慮,并更傾向于提前披露好消息,這種情況會導(dǎo)致股票收益信息不對稱,進而導(dǎo)致股價泡沫虛高,產(chǎn)生股價崩盤風(fēng)險[3-4]。Kim等從首席執(zhí)行官的角度出發(fā),研究其對股價崩盤風(fēng)險的影響,結(jié)果表明,當首席執(zhí)行官存在過度自信的情況,那么所處的公司的股價在未來可能面臨暴跌的風(fēng)險更多。究其原因,是當首席執(zhí)行官存在過度自信的情況時,在投資項目選擇上,會盲目承擔一些負凈現(xiàn)值的項目,這會對公司經(jīng)營產(chǎn)生阻礙,進一步惡化消極消息的囤積,最終導(dǎo)致股價瘋狂暴跌[5]。Mamun等同時發(fā)現(xiàn)如果首席執(zhí)行官(CEO)所擁有的權(quán)力越大,那么他所在公司的股價在未來面臨崩盤的可能性也就越大[6]。

(2)信息不透明。Hutton等研究了公司不透明度與股價崩盤風(fēng)險的關(guān)系,結(jié)果表明公司財務(wù)信息越不透明,出現(xiàn)崩盤風(fēng)險的概率越大,并提出了可以利用盈余管理的措施來預(yù)防崩盤風(fēng)險[1]。Kousenidis等指出股市風(fēng)險應(yīng)該反映在會計信息中,但是當最終披露信息時,由于流向財務(wù)報告使用者的信息減少而導(dǎo)致信息披露的減少可能會導(dǎo)致股價暴跌[7]。Defond等探索了國際財務(wù)報告準則的采用是否會影響公司股價崩盤風(fēng)險,研究結(jié)果表明采用國際財務(wù)報告準則會降低非金融公司的崩盤風(fēng)險,尤其在信息環(huán)境較差的公司更為明顯,這是因為采用國際財務(wù)報告準則會增加公司財務(wù)信息的透明度,進而減少股價崩盤風(fēng)險[8]。Abedifar等[9]以全球銀行為研究樣本,檢驗會計法規(guī)和執(zhí)行標準對股價崩盤風(fēng)險的影響,研究結(jié)果表明,會計法規(guī)和執(zhí)行標準更加嚴格的國家,出現(xiàn)股價崩盤的風(fēng)險更低,這是因為監(jiān)管機構(gòu)會計法規(guī)的制定,是為了提高財務(wù)報告質(zhì)量和透明度以減少外部投資者的信息風(fēng)險。

(3)機構(gòu)投資者。機構(gòu)投資者的監(jiān)督限制了職業(yè)經(jīng)理人對公司現(xiàn)金流量的提取,從而降低了經(jīng)理承擔的公司特定風(fēng)險,減輕了管理人員的壞消息累積,這會導(dǎo)致股票價格暴跌的可能性相應(yīng)降低。由于長期機構(gòu)投資者擁有大量股份和較長的投資期限,因此有很強的動力進行監(jiān)管,經(jīng)理人很難隱藏和捕獲公司的現(xiàn)金流。相反,對于短期的機構(gòu)投資者來說,這種關(guān)系發(fā)生了變化,因為他們傾向于交易而不是監(jiān)督。機構(gòu)投資者越長期,那么公司的股價崩盤風(fēng)險越低,如果公司機構(gòu)投資者越短期,那么股價崩盤風(fēng)險就越高。這是因為職業(yè)經(jīng)理人在臨時績效不佳時會掩蓋壞消息,以保護其工作。但是,當累積的壞消息最終超過臨界點時,經(jīng)理們放棄了隱藏信息的嘗試,所有壞消息立即被發(fā)布,從而導(dǎo)致股價暴跌。管理者負面消息的囤積會因為長期機構(gòu)投資者的強力控制而縮小,從而使得公司股價崩盤風(fēng)險在一定程度上得到控制。

Callen等研究探討了機構(gòu)投資者的確定性與股價崩盤風(fēng)險的關(guān)系以及在多大程度上影響了股價崩盤風(fēng)險[10]。結(jié)果顯示機構(gòu)投資者越確定,股價崩盤風(fēng)險越低,這是由機構(gòu)投資者的監(jiān)管理論導(dǎo)致的而不是短期主義理論。同時穩(wěn)定的機構(gòu)投資者群體在預(yù)先防范降低管理層的不良活動中發(fā)揮著監(jiān)督作用,以降低股價崩盤風(fēng)險。結(jié)果還表明短期的機構(gòu)投資者會對上市公司產(chǎn)生不利影響,最終增加未來股票價格暴跌的風(fēng)險。Wang等研究了管理層的機會主義行為對機構(gòu)投資者訪問頻率對股價崩盤風(fēng)險的作用,研究表明機構(gòu)投資者訪問頻率與股價崩盤風(fēng)險呈倒U型,表明在低頻率訪問階段時,隨著機構(gòu)投資者訪問頻率的增加,股價崩盤風(fēng)險隨之升高,而當訪問頻率過高時,股價崩盤風(fēng)險隨之降低[11]。這是因為管理層的投機行為旨在避免訪問的負面影響。特別是當管理層的機會主義行為受到高度激勵并且實施空間更大時,訪問頻率與股價崩盤風(fēng)險之間的非線性關(guān)系就更加明顯。如果機構(gòu)投資者的注意力不集中,則會帶來更大的股價崩盤風(fēng)險。也就是說,如果他們因為外來事情而被分散過多注意力時,會對公司的事情更加漠不關(guān)心,經(jīng)理人更有可能通過其他方法累積壞消息,那么公司將會面臨較大崩盤風(fēng)險。對于國有企業(yè)、由首席執(zhí)行官擔任董事會主席的公司以及分析師覆蓋率較低的公司,這種影響更為明顯。這種影響主要是由于專注的長期機構(gòu)投資者引起的,而不是由短期的機構(gòu)投資者引起的。Fan等研究考察了機構(gòu)投資者在中國A股市場中與公司股票價格崩盤風(fēng)險中的關(guān)系,表明機構(gòu)投資者的負面作用加劇了市場的崩潰風(fēng)險[12]。

2. 商業(yè)信用與股價崩盤風(fēng)險

企業(yè)的信息披露受到其融資模式的顯著影響,商業(yè)信用是指供應(yīng)商通過要求企業(yè)提前支付貨款來為經(jīng)營活動進行融資的做法。商業(yè)信用在世界范圍內(nèi)被廣泛當作短期融資的重要工具。在金融市場欠發(fā)達的國家,商業(yè)的作用更為重要,通過商業(yè)信用進行的融資方式是和銀行信貸一樣重要的外部融資來源。

在正常經(jīng)營活動中供應(yīng)商向買方提供商業(yè)的動機很強,因為可以限制買方的機會主義行為。而機會主義行為的減少,將會導(dǎo)致股價崩盤風(fēng)險的降低。同時,有更多商業(yè)信用的公司通常在財務(wù)上會受到限制。因此,這些公司為了獲得商業(yè)信用等更好的外部融資渠道,會積極改善信息的披露,因為信息不對稱的減少,也會將使得股票價格崩盤的風(fēng)險降低。

企業(yè)融資主要有三大來源:公司債券、銀行借款以及商業(yè)信用。在發(fā)達國家和發(fā)展中國家,商業(yè)信用都被認為是可替代性融資選擇,且在公司的債務(wù)結(jié)構(gòu)中起著日漸重要的作用。由于我國目前資本市場上還存在著融資渠道不完善的問題,使得債券融資在上市公司資本結(jié)構(gòu)中所占比例很低,商業(yè)信用和銀行借款成為公司的主要融資來源。互相依賴且擁有共同利益的雙方是商業(yè)信用融資能夠產(chǎn)生的重要前提條件,企業(yè)在售賣產(chǎn)品或提供服務(wù)過程中采取提前或延后收取貨款的方式會產(chǎn)生商業(yè)應(yīng)用,它是企業(yè)短期融資的重要組成部分。在商業(yè)信用融資中,提供商業(yè)信用的一方為債權(quán)人,對債務(wù)人的財務(wù)情況能夠有更細致清楚的了解,以此將公司的負債風(fēng)險控制在較低的水平,保證公司的債務(wù)可以及時收回,壞賬及爛賬的發(fā)生頻率降低,從而使得公司治理達到正向積極的狀態(tài)。

Cao等研究了中國背景下公司的商業(yè)信用融資是否會對公司股價下跌的概率產(chǎn)生重大影響。結(jié)果顯示,商業(yè)信用越高的企業(yè),未來股價崩盤風(fēng)險越低[13]。對于信息不對稱較顯著的和所處金融市場不太發(fā)達的公司,這種負相關(guān)關(guān)系更為明顯。進一步的研究結(jié)果顯示,監(jiān)控機制和披露機制都可以促進企業(yè)披露相關(guān)信息,使得信息更加透明化。王娟研究了商業(yè)信用融資是否對股價崩盤風(fēng)險有影響,實證結(jié)果顯示,商業(yè)信用越高,未來股價崩盤風(fēng)險越低。同時她還進一步研究在不同情況下商業(yè)信用融資如何對未來股價暴跌的影響。結(jié)果顯示,如果公司在行業(yè)內(nèi)地位較低,所處地區(qū)法律壞境惡劣時,商業(yè)信用和股價崩盤風(fēng)險的負相關(guān)關(guān)系將更加顯著,反之則相反[14]。Gu等發(fā)現(xiàn)股價崩盤風(fēng)險與銀行貸款利息成正相關(guān)關(guān)系,研究結(jié)果認為發(fā)放貸款時,股價崩盤風(fēng)險是銀行重要考慮的風(fēng)險因素,進一步研究發(fā)現(xiàn),當銀行是國有企業(yè)且借款公司是國有企業(yè)時,股價崩盤風(fēng)險與銀行貸款利息差之間的正相關(guān)關(guān)系就會更加顯著,并且當股價崩盤風(fēng)險較高時,企業(yè)能獲得的貸款期限也會變短[15]。同時,在法律環(huán)境較差的地區(qū),國家的影響力和社會網(wǎng)絡(luò)會產(chǎn)生一定的影響。

3. 供應(yīng)商集中度與商業(yè)信用

在市場運行過程中,商業(yè)信用融資發(fā)揮著十分關(guān)鍵的作用,其對于市場績效和企業(yè)經(jīng)營績效都會產(chǎn)生正向影響,且還能夠在一定程度上對企業(yè)融資約束進行緩解,使規(guī)模效率得到持續(xù)提升。從功能上而言,商業(yè)信用融資和銀行借款雙方能夠相互替代。企業(yè)商業(yè)信用的積累是一個漫長過程,其融資來源客戶和供應(yīng)商、企業(yè)所處的供應(yīng)鏈關(guān)系會直接影響到商業(yè)信用融資。在企業(yè)發(fā)展過程中,供應(yīng)商是利益相關(guān)者,當前隨著時代的快速發(fā)展、企業(yè)經(jīng)營特點的轉(zhuǎn)變,企業(yè)供應(yīng)商也逐漸開始出現(xiàn)集中化趨勢,企業(yè)會依據(jù)自身的生產(chǎn)需要、發(fā)展需求等選擇最中意的幾個供應(yīng)商,并與其形成一種戰(zhàn)略聯(lián)盟,構(gòu)建合作關(guān)系,推動交易成本的降低。不過雖然供應(yīng)商集中對于企業(yè)而言有一定的好處,但是供應(yīng)商過度集中,也會導(dǎo)致企業(yè)談判處于弱勢,降低談判能力。Summers等選取655家英國企業(yè)作為對象進行研究,最終發(fā)現(xiàn)在實際運行過程中,低廉便捷的商業(yè)融資被視為一種非常常見的手段[16]。在供應(yīng)鏈中,如果公司在市場所占份額較高時,即代表它擁有了話語權(quán),此時供應(yīng)商就沒有話語權(quán),所以公司會提出一些要求,比如要求晚一點支付對供應(yīng)商的貨款。在實際運行中企業(yè)和供應(yīng)商都青睞于提升流動性,有較多的現(xiàn)金流規(guī)避風(fēng)險、投資等。在這個過程中企業(yè)和供應(yīng)商會相互競爭以提升自身的流動性,而企業(yè)供應(yīng)商越是集中,且向這些供應(yīng)商采購量越大,那么供應(yīng)商就越有較高的談判能力,其會向企業(yè)提出現(xiàn)金付款、及時付款等要求,從而企業(yè)會面臨商業(yè)信用融資減少的威脅。

國內(nèi)學(xué)者徐淳厚等通過分析了解到,如果企業(yè)的供應(yīng)商有較高集中度,那么企業(yè)商業(yè)信用融資就會降低,供應(yīng)商會對企業(yè)提出提前付款的要求,降低企業(yè)流動資金,并侵占企業(yè)商業(yè)信用[17]。Fabbri等主要針對于供應(yīng)商議價能力對商業(yè)信用的影響關(guān)系進行了研究,最終發(fā)現(xiàn),處于弱勢地位的供應(yīng)商會為企業(yè)提供較多的商業(yè)信用,且這些商業(yè)信用在企業(yè)商品中會占較高的份額,而客戶會適當對付款期限進行延長,甚至這一期限會高于供應(yīng)商期限,從而會出現(xiàn)逾期付款的情況[18]。在中小企業(yè)中,供應(yīng)商信用融資發(fā)揮著十分重要的作用,特別是在金融市場發(fā)展水平不高的國家中,處于弱勢地位的供應(yīng)商會在一定程度上受到銀行的約束,從而難以提供強大的貿(mào)易信貸,這就會導(dǎo)致其競爭力降低。這體現(xiàn)了在市場中商業(yè)信貸是供應(yīng)商的一種競爭手段。學(xué)者Zhang等也圍繞這方面的內(nèi)容進行了研究,他們通過研究發(fā)現(xiàn)公司如果供應(yīng)商集中度較高,那么就會導(dǎo)致自身議價能力被降低,進而會導(dǎo)致內(nèi)部資金流動性、盈利能力等降低。另外,供應(yīng)商集中度較高,還會導(dǎo)致公司面臨更大的供應(yīng)沖擊風(fēng)險,這就會間接提升外部融資成本[19]。

本文基于上述文獻,提出以下2個假設(shè):

假設(shè)1:供應(yīng)商集中度上升導(dǎo)致股價崩盤風(fēng)險的增加。供應(yīng)商集中度越高,股價崩盤風(fēng)險越高。

假設(shè)2:供應(yīng)商集中度通過影響商業(yè)信用,從而影響股價崩盤風(fēng)險。商業(yè)信用在供應(yīng)商集中度對股價崩盤風(fēng)險的影響中起到中介作用。

三、 數(shù)據(jù)來源及模型設(shè)定

1. 樣本數(shù)據(jù)

本文選取2008—2019年滬深兩市A股制造業(yè)上市公司作為研究樣本。剔除了*ST和ST公司、年度周收益率的觀測值少于30個以及數(shù)據(jù)缺失的樣本,最終得到9191個觀測值。數(shù)據(jù)來源包括兩部分:①供應(yīng)商集中度數(shù)據(jù)根據(jù)上市公司年報所披露的“向前五名供應(yīng)商采購金額合計占總采購金額的比例”手工整理得到;②其他數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫。為避免極端值的影響,本文對連續(xù)變量均采用了上下1%的縮尾處理。

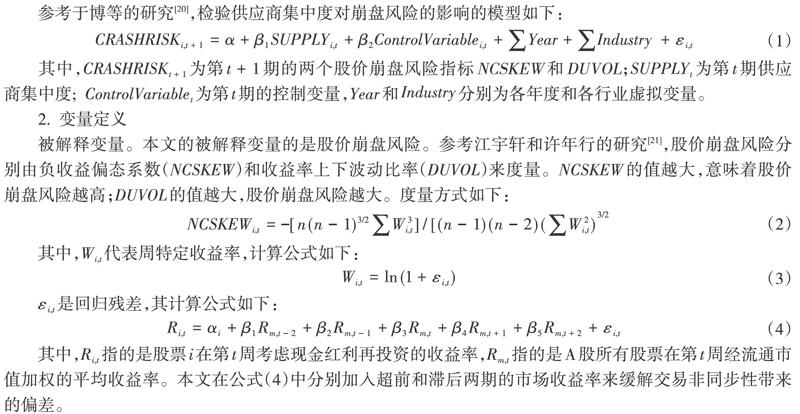

參考于博等的研究[20],檢驗供應(yīng)商集中度對崩盤風(fēng)險的影響的模型如下:

2. 變量定義

被解釋變量。本文的被解釋變量的是股價崩盤風(fēng)險。參考江宇軒和許年行的研究[21],股價崩盤風(fēng)險分別由負收益偏態(tài)系數(shù)(NCSKEW)和收益率上下波動比率(DUVOL)來度量。NCSKEW的值越大,意味著股價崩盤風(fēng)險越高;DUVOL的值越大,股價崩盤風(fēng)險越大。度量方式如下:

其中,[Ri,t]指的是股票[i]在第[t]周考慮現(xiàn)金紅利再投資的收益率,[Rm,t]指的是A股所有股票在第[t]周經(jīng)流通市值加權(quán)的平均收益率。本文在公式(4)中分別加入超前和滯后兩期的市場收益率來緩解交易非同步性帶來的偏差。

收益率上下波動比率(DUVOL)的計算方法如下:對于每個公司、年度樣本,首先先定義特定收益率小于均值的周為下跌周,特定收益率高于均值的周為上漲周。然后分別計算出下跌周和上漲周特定收益率的標準差,得出下跌波動率和上漲波動率。最后,以下跌波動率除以上漲波動率并取自然對數(shù),即得到每一個公司、年度樣本的DUVOL指標。計算公式如下:

②解釋變量。本文的解釋變量是供應(yīng)商集中度。參照趙秀云等的研究 [22],計算方法為:公司向前五名供應(yīng)商購買商品等所付的金額/公司所有的采購金額。

③中介變量。參照方明月的研究[23],本文的中介變量為商業(yè)信用。計算方法為:公司應(yīng)付賬款/營業(yè)成本。

④控制變量。參照Hutton等[1]、Kim等[4]和趙璨等[24]的研究,本文控制了滯后一期的崩盤風(fēng)險NCSKEWt-1和DUVOLt-1、總資產(chǎn)收益率ROA、資產(chǎn)負債率LEV、股票[i]在第[t]年周特定收益率的標準差SIGMA、股票[i]在第[t]年周特定收益的均值RET、月均超額換手率DTURN、公司規(guī)模SIZE、信息透明度ABACC、市值賬面比MB、第一大股東持股比例NO1。所有變量的具體定義和說明如表1所示。

四、 實證結(jié)果與分析

本文的實證分析過程是先進行描述性統(tǒng)計,以了解建模數(shù)據(jù)的基本情況,在進行控制行業(yè)和年份的基礎(chǔ)上驗證供應(yīng)商集中度對股價崩盤風(fēng)險的影響,并通過中介效應(yīng)方法分析上游供應(yīng)商的商業(yè)信用即應(yīng)付賬款與營業(yè)成本的比例對股價崩盤風(fēng)險影響的中介效應(yīng),以驗證本文所提出的假設(shè),并通過穩(wěn)健性檢驗驗證本文得到的結(jié)果是比較可信的。

1. 描述性統(tǒng)計

本文通過描述性統(tǒng)計(表2),先對數(shù)據(jù)的基本情況進行一個了解,描述性統(tǒng)計包括變量的樣本個數(shù),均值,標準差,最小值,最大值,以及各個分位數(shù)的情況,若變量的標準差較大,說明企業(yè)各年份之間的該變量的波動程度較大,即差異是較大的,本文已經(jīng)提前進行了winsorize處理對數(shù)據(jù)進行了一個異常值的處理,因此后續(xù)的研究可以排除異常值帶來的不良的影響。

由上表可知,NCSKEWt+1、DUVOLt+1、PAYRATE1t、NCSKEWt、DUVOLt、ROAt、RETt、DTURNt的標準差均是大于均值的,說明這些數(shù)據(jù)的波動是比較大的,winsorize已經(jīng)減少了最大值和最小值帶來的波動影響,NCSKEWt+1的均值和中位數(shù)分別為-0.233和-0.208,DUVOLt+1的均值是-0.151,中位數(shù)是-0.157,均值的標準差是0.694,中位數(shù)的標注差是0.475,可見各個公司的崩盤風(fēng)險還是存在很大差異。SUPPLYt的平均值為0.338,p5是0.105,p75是0.441,這說明了各個企業(yè)的供應(yīng)商集中度肯定是不同的,但是根據(jù)上面數(shù)據(jù)顯示,對于整體而言,供應(yīng)商集中度總體偏高。

2. 供應(yīng)商集中度與股價崩盤風(fēng)險

接下來通過控制年份和行業(yè)來研究供應(yīng)商集中度對股價崩盤風(fēng)險的影響,本文利用式(4)對供應(yīng)商集中度與股價崩盤風(fēng)險進行多元回歸,結(jié)果如表3所示。

本文利用式(1)對供應(yīng)商集中度與股價崩盤風(fēng)險進行多元回歸,結(jié)果如表3所示。研究供應(yīng)商集中度對與NCSKEW(負收益偏態(tài)系數(shù))和DUVOL(收益率上下波動比率)影響。

列(1)是對負收益偏態(tài)系數(shù)的影響,模型的調(diào)整R方為0.118,模型的擬合優(yōu)度為11.80%,由于是面板數(shù)據(jù),且企業(yè)數(shù)據(jù)之間的差異性是比時間序列截面數(shù)據(jù)差異更大的,因此,擬合優(yōu)度較低是比較正常的現(xiàn)象,F(xiàn)值為26.16,在0.01的顯著性水平下整個模型是顯著的,即存在99%以上的概率解釋變量和控制變量對被解釋變量的影響是比較顯著的。供應(yīng)商集中度SUPPLY對負收益偏態(tài)系數(shù)NCSKEW的影響系數(shù)為1.079,且在0.01的顯著性水平下顯著,即存在99%以上的概率供應(yīng)商集中度的增加是促進負收益偏態(tài)系數(shù)增加的,

列(2)是對收益率上下波動比率的影響,模型的調(diào)整R方為0.130,模型的擬合優(yōu)度為13.00%,F(xiàn)值為29.08,在0.01的顯著性水平下整個模型是顯著的,即存在99%以上的概率解釋變量和控制變量對被解釋變量的影響是比較顯著的。供應(yīng)商集中度對收益率上下波動比率DUVOL的影響系數(shù)為0.766,且在0.01的顯著性水平下顯著,即存在99%以上的概率供應(yīng)商集中度的增加是促進收益率上下波動比率增加的。

以上兩列結(jié)果均表明供應(yīng)商集中度與股價崩盤風(fēng)險顯著正相關(guān),即供應(yīng)商集中度越大,股價崩盤風(fēng)險越大,且用兩個變量得到的結(jié)果是更為準確的,即假設(shè)1成立。

3. 中介效應(yīng)檢驗

如果解釋變量X通過另外一個變量M影響被解釋變量Y,那么M就被稱為這一組影響中的中介變量。中介效應(yīng)分為三個步驟,其中,解釋變量為X,被解釋變量為Y,中介變量為M。

首先檢驗解釋變量對被解釋變量的影響是否顯著:

若系數(shù)c不顯著,則說明已經(jīng)不存在中介效應(yīng),停止下一步的檢驗,若c是顯著的,也不能說明存在中介效應(yīng),要繼續(xù)進行下一步:

若系數(shù)a不顯著,則需要進行sobel檢驗,若sobel檢驗通過,則說明中介效應(yīng)存在,sobel檢驗在進行下一步檢驗后進行:

若a和b中任意一個不顯著,則需要進行sobel檢驗,若sobel檢驗通過,則說明中介效應(yīng)是存在的,若都是顯著的,若a、b都顯著,則[c']顯著的話,則說明存在部分中介效應(yīng),若[c']不顯著的話,則說明存在完全的中介效應(yīng)。

本文的中介效應(yīng)檢驗如表4所示。

SUPPLYt對NCSKEWt+1和DUVOLt+1的系數(shù)顯著為正,這初步驗證了中介效應(yīng)方法的第一步,說明解釋變量對被解釋變量影響是顯著的,第二步驗證SUPPLYt對PAYRATE1t的影響系數(shù)為-1.377,且在0.01的顯著性水平下顯著,存在顯著的負向影響,通過了第二步檢驗,第三步,將解釋變量和中介變量都放入到模型中,SUPPLYt對NCSKEWt+1和DUVOLt+1有顯著的正向影響,而PAYRATE1t則存在顯著的負向影響,解釋變量和中介變量均是顯著的,由于所有系數(shù)均是顯著的,因此,不需要再進行sobel檢驗,說明PAYRATE1 t存在部分的中介效應(yīng),即一部分是SUPPLYt作用于NCSKEWt+1和DUVOLt+1的,一部分是SUPPLY t通過作用于PAYRATE1 t再作用于NCSKEWt+1和DUVOLt+1的,驗證了本文的中介效應(yīng)即本文的假設(shè)2成立。

4. 穩(wěn)健性檢驗

①利用改變被解釋變量與中介變量變量的度量方法來進行穩(wěn)健性檢驗。對于被解釋變量,利用極端值收益率的方式來度量股價收益率的分布。當某周的特定收益率小于年平均特質(zhì)收益率3.09個標準差時,即發(fā)生[Wi,t≤Average(Wi,t)-3.09σi]時,定義[CRASHi,t]等于1即發(fā)生了股價崩盤風(fēng)險,如果等式相反,則等于0。由于這個變量是虛擬變量,因此,回歸時采用Logit 模型。對于中介變量,則是通過公司公布的財務(wù)年報來獲得應(yīng)付賬款和總負債的值,再將兩者相除即獲得商業(yè)信用的中介變量(PAYRATE2)。將被解釋變量和中介變量更換后,重新進行回歸。回歸結(jié)果如表5所示。

從表5可以看出,SUPPLYt對CRASH t+1仍然存在顯著的正向影響,且對中介變量仍然存在負向的影響,且該影響是顯著的,在將SUPPLYt和PAYRATE2t同時作為解釋變量放入到模型中時,兩者均是顯著的,且SUPPLYt系數(shù)仍然為正向,PAYRATE2t仍然是為負的,替換變量后回歸結(jié)果同之前的回歸結(jié)果相一致,證明結(jié)論具有穩(wěn)健性,本文的回歸結(jié)果是穩(wěn)健的,因此,本文得到的結(jié)果是比較可信的。

②在前文控制了行業(yè)和年份固定效應(yīng)的基礎(chǔ)上,接下來通過控制企業(yè)和年份固定效應(yīng),來檢驗結(jié)果是否一致,回歸結(jié)果如表6所示。

從表6可以看出,供應(yīng)商集中度(SUPPLYt)對股價崩盤風(fēng)險(NCSKEWt+1和DUVOL t+1)產(chǎn)生顯著正相關(guān)影響,說明在考慮了樣本公司個體差異的情況下,該回歸結(jié)果與前文并無本質(zhì)差異,說明本文的研究結(jié)果是穩(wěn)健可行的。

五、 結(jié)論

1. 研究結(jié)論

股價崩盤風(fēng)險的發(fā)生不僅會對投資者和上市公司造成直接的經(jīng)濟損失,對于整個資本市場的正常公開透明運行也會造成負面影響,同時也給整個金融市場甚至國家經(jīng)濟安全埋下了重大隱患。本文的主要目的在于檢驗供應(yīng)商集中度對股價崩盤風(fēng)險的影響以及是否是通過商業(yè)信用這一中介變量進行影響的,從而為公司治理監(jiān)督以及金融市場繁榮穩(wěn)定提供一定的參考價值。

通過整理與總結(jié)前人學(xué)者的文獻資料,對影響股價崩盤風(fēng)險的因素、供應(yīng)商集中度與商業(yè)信用的關(guān)系以及商業(yè)應(yīng)用與股價崩盤風(fēng)險的關(guān)系進行了總結(jié),同時探討了供應(yīng)商集中度與未來股價崩盤可能性的關(guān)系。結(jié)論表示:(1)供應(yīng)商集中度和股價崩盤風(fēng)險呈顯著正相關(guān),即供應(yīng)商集中度越高,股價崩盤風(fēng)險越低。(2)供應(yīng)商集中度與商業(yè)信用的關(guān)系是顯著負線性相關(guān)。如果公司的供應(yīng)商越不集中,公司所獲得的商業(yè)信用就越多。(3)商業(yè)信用與股價崩盤風(fēng)險呈顯著負相關(guān),當公司的商業(yè)信用越高,那么公司未來所面臨的股價崩盤風(fēng)險也就越低。(4)供應(yīng)商集中度通過對商業(yè)信用的影響,進而影響股價崩盤風(fēng)險,當供應(yīng)商集中度較大時,供應(yīng)商處于強勢地位,可能會要求企業(yè)提前付款,進而導(dǎo)致企業(yè)的商業(yè)信用受到侵占,其資金流動性削弱,公司隱藏這一負面消息的意愿將上升,最終導(dǎo)致股價崩盤風(fēng)險上升。

2. 實踐啟示

本文從供應(yīng)商集中度的角度出發(fā),為研究影響股價崩盤風(fēng)險的因素提供了新的思路與想法。研究成果為公司穩(wěn)定發(fā)展、投資者的保護以及金融市場的平穩(wěn)安全提供了一定的參考,也為公司的供應(yīng)商選擇提供了一定的幫助。具體的實踐啟示有以下兩點:(1)對企業(yè)而言,要關(guān)注供應(yīng)商集中度,當這一指標過高時,可能會對企業(yè)的正常經(jīng)營產(chǎn)生影響,在與供應(yīng)商開展合作時,要避免供應(yīng)商過于集中的現(xiàn)象發(fā)生;(2)對于投資者而言,要及時關(guān)注公司供應(yīng)商集中度的變化,當供應(yīng)商集中度較高時,要理性客觀地分析,謹慎投資。

參考文獻:

[1] Hutton A P, Marcus A J, Tehranian H. Opaque Financial Reports,R2 and Crash Risk[J].Journal of Financial Economics,2009,94(1):67-86.

[2] Lee S M,Jiraporn P,Song H.Customer Concentration and Stock Price Crash Risk[J].Journal of Business Research,2020,110(27):327-346.

[3] Kothari S P, Shu S, Wysocki P D. Do Managers Withhold Bad News?[J].Journal of Accounting Research,2009,47(1):241-276.

[4] Kim J, Zhang L. Accounting Conservatism and Stock Price Crash Risk: Firm-level Evidence[J]. Contemporary Accounting Research,2016,33(1):412-441.

[5] Kim J B, Wang Z, Zhang L.CEO Overconfidence and Stock Price Crash Risk[J]. Social Science Electronic Publishing,2016,33(4):1720-1749.

[6] Mamun M A, Balachandran B,Duong H N Powerful CEOs and Stock Price Crash Risk[J].Journal of Corporate Finance,2020,62(36):101-582.

[7] Kousenidis D V, Ladas A C, Negakis C I.Accounting Conservatism Quality of Accounting Information and Crash Risk of Stock Prices[J].Journal of Economic Asymmetries,2014,32(11):120-137.

[8] Defond M L, Hung M, Li S, et al. Does Mandatory IFRS Adoption Affect Crash Risk?[J]. Accounting Review,2015,90(1):265-299.

[9] Abedifar P, Li M, Johnson D L.Accounting Regulations, Enforcement and Stock Price Crash Risk:Global Evidence in the Banking Industry[J].Social Science Electronic Publishing,2018,23(34):123-145.

[10] Callen J L, Fang X.Institutional Investor Stability and Crash Risk: Monitoring Versus short-termism?[J]. Journal of Banking & Finance,2013,37(8):3047-3063.

[11] Wang J, Liu G, Xiong Q.Institutional Investors' Information Seeking and Stock Price Crash Risk:Nonlinear Relationship based on Management's Opportunistic Behaviour[J]. Accounting & Finance,2002,60(43):21-49.

[12] Fan Y, Fu H. Institutional Investors, Selling Pressure and Crash Risk: Evidence from China[J]. Emerging Markets Review,2020,36(34):42-61.

[13] Cao F, Ye K, Zhang N,et al. Trade Credit Financing and Stock Price Crash Risk[J]. Journal of International Financial Management & Accounting,2017,29(1):30-56.

[14] 王娟.商業(yè)信用融資對股價崩盤風(fēng)險的影響——基于債務(wù)治理效應(yīng)視角[J].經(jīng)濟與管理評論,2019,35(3):110-121.

[15] Gu X, Xin Y, Xu L. Expected Stock Price Crash Risk and Bank Loan Pricing:Evidence from China's listed firms[J]. Pacific-Basin Finance Journal,2019,57(6):13-25.

[16] Summers B, Wilson N. An Empirical Investigation of Trade Credit Demand[J].International Journal of the Economics of Business,2002,9(2):257-270.

[17] 徐淳厚,閆偉東,溫丹.我國零—供商積怨關(guān)系的探討與解決之道[J].北京工商大學(xué)學(xué)報(社會科學(xué)版),2006(5):11-16.

[18] Fabbri D,Klapper L F. Bargaining Power and Trade Credit[J].Journal of Corporate Finance,2016,41(21):66-80.

[19] Zhang X, Zou M, Liu W,et al. Does a Firm's Supplier Concentration Affect Its Cash Holding?[J]. Economic Modelling,2020,01(25):22-40.

[20] 于博,毛玄,吳菡虹.客戶集中度,融資約束與股價崩盤風(fēng)險[J].廣東財經(jīng)大學(xué)學(xué)報,2019(5):62-75.

[21] 江軒宇,許年行.企業(yè)過度投資與股價崩盤風(fēng)險[J].金融研究,2015(8):141-158.

[22] 趙秀云,鮑群.制度環(huán)境、關(guān)系交易與現(xiàn)金持有決策[J].審計與經(jīng)濟研究,2015,30(3):21-29.

[23] 方明月.市場競爭、財務(wù)約束和商業(yè)信用——基于中國制造業(yè)企業(yè)的實證分析[J].金融研究,2014(2):111-124.

[24] 趙璨,陳仕華,曹偉.“互聯(lián)網(wǎng)+”信息披露:實質(zhì)性陳述還是策略性炒作——基于股價崩盤風(fēng)險的證據(jù)[J].中國工業(yè)經(jīng)濟,2020,384(3):176-194.

Abstract:The financial market occupies a very important position in the national economy. In order to explore the mechanism and path of supplier concentration degree on stock price crash risk, the 2008—2019 A-share manufacturing company is selected as a sample to study the relationship between supplier concentration degree and stock price crash risk. The results show that the increase in supplier concentration degree will increase stock price crash risk, and supplier concentration degree will affect stock price crash risk by affecting trade credit. When supplier concentration degree is large, it will lead to the infringement of the trade credit of the enterprise, and ultimately lead to an increase in stock price crash risk.

Key words:supplier concentration degree; stock price crash risk;trade credit;mediation effect

作者簡介:周子熙(1997-),女,西南交通大學(xué)經(jīng)濟管理學(xué)院研究生,研究方向為股價崩盤風(fēng)險;李良(1975-),男,博士,西南交通大學(xué)經(jīng)濟管理學(xué)院教授,研究方向為供應(yīng)鏈管理、倫理決策行為。

(收稿日期:2021-04-19 責任編輯:殷 俊)