新會計準(zhǔn)則在企業(yè)財務(wù)管理中的應(yīng)用分析

2021-08-11 10:01:48信陽廣播電視大學(xué)

現(xiàn)代經(jīng)濟(jì)信息 2021年20期

王 煥 信陽廣播電視大學(xué)

一、新會計準(zhǔn)則內(nèi)容及特點

(一)新會計準(zhǔn)則相關(guān)內(nèi)容

1.公允價值計量

企業(yè)采取公允價值計量或出現(xiàn)負(fù)債后,必須要重點關(guān)注其資產(chǎn)狀態(tài)或負(fù)債狀態(tài)。相對于之前的會計準(zhǔn)則,新會計準(zhǔn)則針對會計和行為有著新的規(guī)定,在處理方式上更為人性化,確保財務(wù)人員開展相關(guān)工作時,能夠更加得心應(yīng)手、游刃有余。

2.職工薪酬

職工薪酬是企業(yè)財務(wù)會計工作中的重要組成部分,高質(zhì)量開展職工薪酬工作,可以財務(wù)人員的權(quán)益得到有效保障,確保企業(yè)得以穩(wěn)定發(fā)展,此外,核算工作人員的薪酬也極為重要。新會計準(zhǔn)則的出現(xiàn),有效改善過去的薪酬保障機(jī)制,促進(jìn)職工薪酬相關(guān)管理工作得以良性發(fā)展。

3.確定權(quán)重披露在其他主體中的重要性

企業(yè)的管理層與參與經(jīng)營活動的投資人屬于企業(yè)權(quán)益主體,該群體是企業(yè)權(quán)益主體的主要人群,所以,該群體對于權(quán)益劃分的要求主要集中在透明和準(zhǔn)確方面。過去的會計準(zhǔn)則在權(quán)益披露過程中難以有效滿足上述目標(biāo),使得企業(yè)經(jīng)營活動的權(quán)益人無法對自身的權(quán)益準(zhǔn)確了解,通過實施新會計準(zhǔn)則,對企業(yè)的會計活動進(jìn)行重新規(guī)定,并增加新的內(nèi)容,同時強(qiáng)調(diào)權(quán)益披露在企業(yè)經(jīng)營活動開展中的重要意義。

4.完善合并財務(wù)報表的范圍

當(dāng)前新會計準(zhǔn)則對于合并財務(wù)報表相關(guān)操作進(jìn)行全新闡述和全新定義。

(二)新會計準(zhǔn)則相關(guān)特點

在頒布新會計準(zhǔn)則后,企業(yè)和國際間的經(jīng)濟(jì)活動過程中,所形成的會計信息可比權(quán)益出現(xiàn)一定程度的上升,并在一定程度上降低了企業(yè)轉(zhuǎn)換會計信息的成本,如此能夠推動企業(yè)發(fā)展。而且在實施新會計準(zhǔn)則后,對于會計的職業(yè)判斷要求更高,現(xiàn)有的財務(wù)管理會計事業(yè)被提升到更高層次,所以要求從業(yè)人員必須要具備滿足當(dāng)前市場經(jīng)濟(jì)發(fā)展需求的專業(yè)素養(yǎng)和職業(yè)技能,要能夠與企業(yè)及其他有約束力的單位之間形成關(guān)聯(lián)性聯(lián)系。

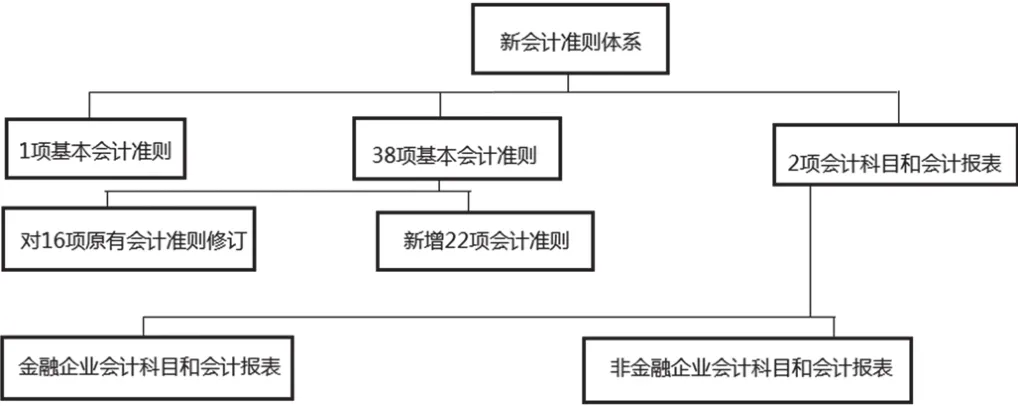

圖1-1 新會計準(zhǔn)則體系構(gòu)成圖

二、新會計準(zhǔn)則下企業(yè)財務(wù)管理中所存在的問題

(一)財務(wù)會計信息化水平相對較低

高層次的信息資源能夠促進(jìn)財務(wù)工作方法的改革創(chuàng)新,為新會計準(zhǔn)則高質(zhì)量的貫徹落實營造良好的環(huán)境基礎(chǔ),但部分企業(yè)在創(chuàng)新財務(wù)管理工作過程中,未能為信息化技術(shù)的應(yīng)用營造良好環(huán)境,如部分企業(yè)在應(yīng)用信息化技術(shù)過程中,無法完全規(guī)避會計信息造假等問題,導(dǎo)致新會計準(zhǔn)則相關(guān)要求無法充分落實到信息技術(shù)的應(yīng)用過程中,對于硬件和軟件資源的投入情況重視程度不足,在引進(jìn)先進(jìn)設(shè)備的過程中,沒有有效構(gòu)建相關(guān)財務(wù)信息系統(tǒng),使得新會計準(zhǔn)則和信息化技術(shù)的應(yīng)用無法全面融合,無法充分體現(xiàn)新技術(shù)所擁有的相關(guān)優(yōu)勢。

(二)財務(wù)會計管理制度層面缺乏創(chuàng)新

在企業(yè)財務(wù)工作方面,新會計準(zhǔn)則存在諸多要求,部分企業(yè)財務(wù)專業(yè)人員在建設(shè)財務(wù)會計制度的過程中,由于未能充分重視財務(wù)工作的實際開展,未能及時且有效地總結(jié)財務(wù)管理工作開展過程中所存在的局限性,所以新會計準(zhǔn)則相關(guān)要求無法與財務(wù)會計制度設(shè)計合理整合,無法充分體現(xiàn)新會計準(zhǔn)則自身價值。存在部分企業(yè)的會計工作人員不重視財務(wù)信息供給情況等現(xiàn)象,在設(shè)置財務(wù)信息報告的過程中,不注重總結(jié)相關(guān)基礎(chǔ)性財務(wù)工作的職責(zé)落實情況,導(dǎo)致財務(wù)會計制度的創(chuàng)新難以有效匹配新會計準(zhǔn)則相關(guān)要求,無法有效規(guī)避因為會計信息造假或會計職責(zé)落實不到位所形成的問題。

(三)財務(wù)管理監(jiān)督機(jī)制存在不足

部分企業(yè)在落實新會計準(zhǔn)則相關(guān)要求時,未能充分重視財務(wù)管理監(jiān)督機(jī)制的具體建設(shè)情況,不注重總結(jié)會計準(zhǔn)則中的重要價值,導(dǎo)致其無法準(zhǔn)確把握會計工作方法選擇的相關(guān)需求,導(dǎo)致無法完整的體現(xiàn)財務(wù)工作制度自身所具有的指導(dǎo)性價值。在實際構(gòu)建財務(wù)管理監(jiān)督機(jī)制的過程中,無法基于制度層面有效落實財務(wù)監(jiān)督機(jī)制,導(dǎo)致在應(yīng)用新會計準(zhǔn)則過程中,無法基于財務(wù)工作的具體情況進(jìn)行創(chuàng)新,無法完整且充分的落實財務(wù)工作團(tuán)隊的相關(guān)職責(zé)。

(四)財務(wù)人員培訓(xùn)活動組織存在不足

新會計準(zhǔn)則的頒布,使得財務(wù)工作人員自身的素質(zhì)水平面臨更高要求,但部分財務(wù)工作者未能充分考察和分析新會計準(zhǔn)則相關(guān)內(nèi)容,所以在對其的實踐應(yīng)用過程中,未能有效且深入地識別分析財務(wù)工作中的問題,所以難以有效構(gòu)建相關(guān)的財務(wù)工作考核機(jī)制,無法推動財務(wù)人員自身素質(zhì)水平的提升。部分財務(wù)人員在財務(wù)工作團(tuán)隊的考核和激勵機(jī)制合理性調(diào)查研究方面有所欠缺,未能深入分析當(dāng)前培訓(xùn)工作方法所存在的局限性問題,所以財務(wù)工作團(tuán)隊無法有效積累培訓(xùn)經(jīng)驗,對其培訓(xùn)工作的優(yōu)化無法起到促進(jìn)作用,導(dǎo)致企業(yè)缺乏良好的人力資源基礎(chǔ)以保障新會計準(zhǔn)則的有效落實。

三、新會計準(zhǔn)則在企業(yè)財務(wù)管理中的應(yīng)用措施

(一)提升財務(wù)會計的信息化水平

在實施新會計準(zhǔn)則的過程中,財務(wù)人員需要充分分析應(yīng)用信息技術(shù)過程中所形成的多方面的應(yīng)用價值。新會計準(zhǔn)則的實踐應(yīng)用過程中,需要分析財務(wù)會計當(dāng)前的環(huán)境情況,明確新會計準(zhǔn)則應(yīng)用所能夠凸顯的多方面價值,并加強(qiáng)對財務(wù)會計信息化等級的優(yōu)化。開展財務(wù)會計信息化建設(shè)工作過程中,需要在充分了解智能化相關(guān)技術(shù)發(fā)展規(guī)律的基礎(chǔ)上,分析其技術(shù)變化的趨勢,做好必要的總結(jié)工作,明確會計信息自身的精準(zhǔn)度不足或會計信息造假所造成的危害,確保開展財務(wù)會計的信息化建設(shè)工作,能夠精準(zhǔn)支持企業(yè)基礎(chǔ)性財務(wù)工作的調(diào)整,同時可以讓新會計準(zhǔn)則相關(guān)的要求得到有效滿足。對于企業(yè)在軟件資源和硬件資源的投入情況,需要引起高度重視,要做好各類設(shè)備配置情況的考察工作,確保所構(gòu)建的財務(wù)信息系統(tǒng)能夠有效滿足新會計準(zhǔn)則相關(guān)要求,確保新會計準(zhǔn)則的落實應(yīng)用可以發(fā)揮出更大的價值。

(二)提升財務(wù)會計管理制度的創(chuàng)新能力

在新會計準(zhǔn)則下,財務(wù)會計制度的創(chuàng)新逐漸成為企業(yè)財務(wù)人員所重點關(guān)注的問題之一。在實踐應(yīng)用新會計準(zhǔn)則的過程中,通過深度考察企業(yè)當(dāng)前財務(wù)工作的運(yùn)行機(jī)制,能夠在此基礎(chǔ)上優(yōu)化和完善財務(wù)會計制度,提升自身價值,確保在改革和完善財務(wù)會計制度后,財務(wù)管理工作能夠擁有更為精準(zhǔn)的目標(biāo)。創(chuàng)新財務(wù)管理制度,需要高度重視財務(wù)信息的公開情況,并深入研究財務(wù)信息的供給需求,詳細(xì)考察相關(guān)的基礎(chǔ)財務(wù)工作職責(zé)落實狀況,有效優(yōu)化會計人員的責(zé)任意識,通過此形式充分體現(xiàn)新會計準(zhǔn)則在運(yùn)營方面的優(yōu)勢。

(三)提高財務(wù)管理監(jiān)督機(jī)制的完善程度

新會計準(zhǔn)則下,企業(yè)在構(gòu)建財務(wù)管理監(jiān)督機(jī)制的過程中,需要深入考察企業(yè)會計準(zhǔn)則的實際作用,深入研究調(diào)整和創(chuàng)新財務(wù)制度所能夠發(fā)揮的作用,通過有效的制度因素影響,使得所構(gòu)建的財務(wù)管理監(jiān)督機(jī)制規(guī)范性更高。必須要高度重視企業(yè)各類資產(chǎn)產(chǎn)權(quán)情況,深入研究各產(chǎn)權(quán)之間的關(guān)聯(lián),在明確各方的義務(wù)及權(quán)利的前提下,有效改進(jìn)和完善財務(wù)監(jiān)督機(jī)制,確保在財務(wù)監(jiān)督機(jī)制中能夠充分明確會計各工作崗位所對應(yīng)的職責(zé),在建設(shè)財務(wù)管理監(jiān)督機(jī)制的過程中,要深入研究會計的控制及核算等相關(guān)工作,確保能夠有效、全過程的監(jiān)督財務(wù)管理工作開展。

(四)提高企業(yè)財務(wù)人員的培訓(xùn)質(zhì)量

企業(yè)為財務(wù)人員制定相關(guān)的培訓(xùn)方案過程中,必須要將新會計準(zhǔn)則的貫徹落實作為工作重心,確保新會計準(zhǔn)則能夠真正得到有效的實踐應(yīng)用。按照新會計準(zhǔn)則的內(nèi)容,深入調(diào)查分析當(dāng)前企業(yè)財務(wù)工作的運(yùn)行原理,確保所設(shè)計的培訓(xùn)活動細(xì)節(jié),能夠有效契合財務(wù)工作的創(chuàng)新發(fā)展需求,讓新會計準(zhǔn)則的實施需求得到有效滿足。要高度重視財務(wù)人員相關(guān)專業(yè)知識技能的知識儲備情況,結(jié)合實際情況,適當(dāng)?shù)恼{(diào)整激勵機(jī)制與考核機(jī)制,確保財務(wù)人員的培訓(xùn)工作能夠高質(zhì)量的開展,從而能夠深度開發(fā)新會計準(zhǔn)則自身的應(yīng)用價值。要高度重視外部人才的引進(jìn),同時還需要積極借鑒和學(xué)習(xí)其他領(lǐng)域在新會計準(zhǔn)則貫徹方面的經(jīng)驗,確保培訓(xùn)活動能夠遵循新會計準(zhǔn)則相關(guān)要求,針對性地改革創(chuàng)新,更好地滿足財務(wù)工作的調(diào)整及優(yōu)化需求。

四、結(jié)語

新會計準(zhǔn)則的制定及頒布,有效完善我國當(dāng)前的會計制度,并推動我國會計制度開始與國際市場接軌。在此背景下,我國企業(yè)所面臨的不僅是難得的發(fā)展機(jī)遇,同時也是巨大的挑戰(zhàn)。新會計準(zhǔn)則的應(yīng)用和落實,能夠有效規(guī)范企業(yè)的財務(wù)管理工作,使得經(jīng)濟(jì)市場可以向著更為健康的方向發(fā)展。

新會計準(zhǔn)則的頒布,直接影響企業(yè)的財務(wù)管理實際工作的開展,但其所形成的影響都具有積極意義。所以要求企業(yè)管理層必須要充分認(rèn)識到新科技準(zhǔn)則的重要性,針對當(dāng)前財務(wù)管理方面所存在的不足之處,合理采取有效措施,提升財務(wù)會計的信息化水平,提升財務(wù)會計管理制度的創(chuàng)新能力,提高財務(wù)管理監(jiān)督機(jī)制的完善程度,提高企業(yè)財務(wù)人員的培訓(xùn)質(zhì)量,確保財務(wù)管理實務(wù)工作能夠與新會計準(zhǔn)則相關(guān)要求更好地契合,促進(jìn)企業(yè)在未來的持續(xù)、穩(wěn)定、健康發(fā)展。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

河南水利年鑒(2020年0期)2020-06-09 05:43:36

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:09

河南水利年鑒(2017年0期)2017-05-19 02:29:27