GLS模型的假設與中國資本市場現狀的沖突

2021-08-15 07:37:24謝克煌

現代營銷·經營版 2021年7期

謝克煌

(吉林財經大學 吉林 長春 130117)

資本成本是公司為使用資本而付出的對價。從籌資角度來看,股權資本成本是公司選擇資金來源,確定籌資計劃的重要根據,從投資者的視角來看,資本成本是評價投資對象的重要標準。而股權資本成本,則是股東所承擔的投資風險所要求的回報率,對股權資本成本進行合理的測量有助于企業制定合適的經營計劃,并實施內部考核,為股東創造最大的價值。當今主流的股權資本成本測算模型,包括事后股權資本成本和事前股權資本成本兩類。事后模型包括Markowitz在1952年提出的資本資產定價模型,Fama和French在1992年提出的三因素模型,事前模型包括PEG模型,OJM模型和William R.Gebhardt在2000年提出的GLS模型。上述模型都是從歐美成熟的資本市場引入,而我國資本市場才起步三十余年,無論是監管機制,運行效率,市場有效性,組成結構,開放程度都處于探索與發展階段,這必將導致發源于歐美市場的股權資本成本模型的假設與我國國情現狀不一致而產生沖突,影響估算結果的質量。

本文著重探討了GLS模型下,股權資本成本的詳細推導過程及數據計算過程,并且對模型中的假設與當下中國資本市場現狀的矛盾進行分析,通過對行業的超額回報率進行方差齊次性檢驗,接著分別測算出以行業回報率和市場平均回報率作為回歸對象的GLS模型下的股權資本成本測度,與未來已實現回報水平進行回歸檢驗,最終發現:1.目前中國股票市場并不存在顯著的行業風險溢價,這與GLS模型的假設條件相違背;2.用市場平均回報率來替代行業回報率估算股權資本成本,結果反而效果更好,說明在中國資本市場下的股權資本成本的測算過程中,引入行業參數效果并不好。

一、GLS模型推導過程及相關假設

GLS模型是William R.Gebhardt在2000年基于剩余收益估值模型(RIM Residual Income Valuation Model)和現金流貼現模型所提出來的,GLS模型的一個關鍵因素是假設行業存在顯著的風險溢價,使得未來ROE會等差回歸到過去7年行業平均水平。

考慮到終值Terminal Value,得:

GLS的預測區間通常為12年,前3年的預測數據來自于國泰安數據庫(CSMAR)的分析師預測數據—預測每股收益,及股票在報告期的賬面價值,還有通過凈盈余假設所計算出來的后續3年每股賬面價值bps1,bps2,bps3,及隨后計算出來的后續3年預測每股權益回報率FROE1,FROE2,FROE3。假設企業的長期ROE會回歸行業ROE,因此假設FROE12為過去7年行業ROE的中位數,在FROE3與FROE12之間等距插值的得到FROE4,FROE11,將上述參數代入方程右側,令左側為報告期股價,最終通過求解內部報酬率的方式得到股權資本成本r。

二、隱含風險溢價不存在顯著的行業效應

(一)數據與樣本選擇

本文以2006至2017年中國資本市場所有A股上市公司為研究樣本,初始樣本量為17508。數據均來自國泰安數據庫(CSMAR)。

(二)行業風險溢價方差齊次檢驗(ANOVA)

在GLS模型中,William R.Gebhardt (2000) 假設隱含風險溢價存在顯著的行業效應,不同行業應當存在不同的貼現率,按照國家標準化管理委員會2017年發布的國民經濟行業分類,表1對各行業回報率進行ANOVA單因素方差分析,發現F統計量僅為1.04,對應顯著性水平為0.38,統計結果并不顯著,無法拒絕二者無明顯差異的原假設,即認為中國A股市場的風險溢價,并不存在顯著的行業效應。

表1 行業報酬率單因素方差分析結果

行業報酬率差異并不顯著,可能是因為中國資本市場并不完善,其質量與效率偏低,反映中國股市股價的協同性較高,單一股票和整個大盤的趨勢相同,并且趨同程度較高,即股市的發現效率低,這導致單一股票與相同行業的股票回報率之間的差異性與大盤整體的回報率之間的差異沒有區別。

(三)市場平均回報率與行業平均回報率下的GLS模型差異

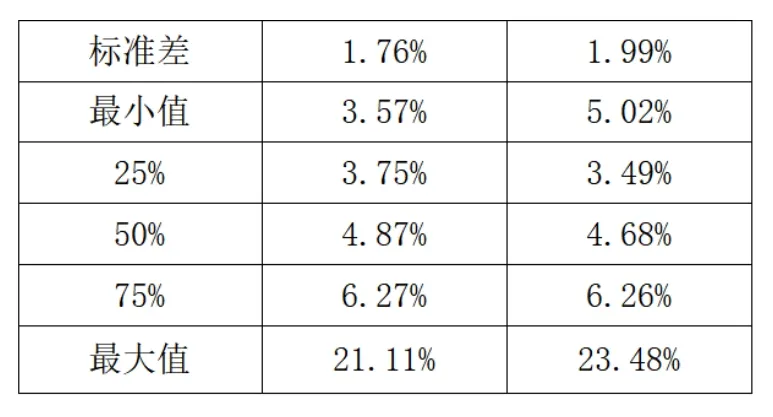

本文進行進一步的檢驗,用當年市場平均回報率(當年84個行業的平均回報率的中位數)來替代GLS模型中的行業的平均回報率參數,并對結果進行描述性統計分析,結果如表2所示。

表2 分年股權資本成本

?

從表2可以看出,二者趨勢基本保持一致,但是用市場平均回報率來代替行業回報率,可以獲得更大的均值和更穩定的方差。本文對估股權資本成本的測算結果與未來已實現回報率進行回歸檢驗,結果如表4所示。

從表3可以看出,將市場平均回報率的回歸系數為5.195,要大于行業回報率下的回歸系數5.044,因此可以認為將市場平均回報率作為GLS模型的參數,所獲得的股權資本成本測度的質量,要優于以行業回報率作為GLS模型的參數的股權資本成本測度。

表3 預測值與未來已實現回報率比較結果

結束語

本文通過對GLS模型的推導過程進行具體分析,發現其模型推導過程中假定行業存在顯著的行業風險溢價,進一步通過實證檢驗,認為這一假設在中國資本市場很難成立,在行業回報率與市場平均回報率的對比過程及隨后的回歸檢驗中發現,引入行業參數并不能使GLS模型的股權資本成本估算結果更加準確。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48