新電價(jià)體制改革下電力企業(yè)資產(chǎn)全生命周期成本的歸集、預(yù)測(cè)分析

2021-08-15 07:37:26何勁韜

何勁韜

(廣東電網(wǎng)有限責(zé)任公司梅州供電局 廣東 梅州 514000)

電價(jià)一直是電力企業(yè)生產(chǎn)經(jīng)營(yíng)成本的外在指針,其變化的幅度決定電力企業(yè)的經(jīng)營(yíng)與發(fā)展。2014年10月國(guó)家發(fā)改委推出《關(guān)于輸配電改革試點(diǎn)辦法》,該辦法的提出使得電力企業(yè)的盈利模式,從依靠購(gòu)銷(xiāo)差價(jià)獲利轉(zhuǎn)變?yōu)椤俺杀炯邮找妗钡暮硕J剑M(jìn)一步推動(dòng)了電價(jià)的市場(chǎng)化。電價(jià)依據(jù)經(jīng)濟(jì)活動(dòng)方式歸集成本,細(xì)化不同電壓等級(jí)的歸集成本,使得電價(jià)成本的核定更加透明。本文以此為背景,對(duì)電力企業(yè)進(jìn)行全生命周期的成本歸集分析,驗(yàn)證新電價(jià)體制對(duì)于電力企業(yè)持久發(fā)展的作用,以及未來(lái)的電價(jià)預(yù)測(cè)能力。

一、新電價(jià)體制下資產(chǎn)全周期的成本模型構(gòu)建

(一)全生命周期理論

全生命周期理論,是對(duì)于電力企業(yè)資產(chǎn)歸集的過(guò)程,該理論將所相關(guān)因素融入到資產(chǎn)生產(chǎn)的全過(guò)程,實(shí)現(xiàn)資產(chǎn)的綜合規(guī)劃和優(yōu)化。全生命周期理論是對(duì)電力企業(yè)資產(chǎn)的內(nèi)部?jī)?yōu)化、功能完善,推動(dòng)電力企業(yè)良好運(yùn)行,保障維修、運(yùn)營(yíng)等工作順利進(jìn)行。2005年國(guó)內(nèi)各大中型電力企業(yè)開(kāi)始進(jìn)行全生命周期的成本研究,但在全生命周期理論的應(yīng)用仍然存在不足,并未完全與電力企業(yè)資產(chǎn)管理相融合,特別是電價(jià)的制定方面。

(二)電力企業(yè)資產(chǎn)全生命周期的數(shù)學(xué)描述

新電價(jià)體制下,資產(chǎn)成本采用“成本+收益”的方式。“收益”受市場(chǎng)波動(dòng)影響,呈現(xiàn)瞬時(shí)的不穩(wěn)定變化,使得資產(chǎn)成本頻繁出現(xiàn)浮動(dòng)變化。假設(shè)新電價(jià)體制下,資產(chǎn)成本管理水平用C表示,銷(xiāo)售對(duì)象為L(zhǎng),資產(chǎn)成本為I,資產(chǎn)成本變化幅度為U,不同情況下資產(chǎn)成本的權(quán)重為w,市場(chǎng)影響為R,依據(jù)生命周期理論,那么任意時(shí)刻的資產(chǎn)成本可以表示為:

式中:Itotle為瞬時(shí)總的資產(chǎn)成本;wt為瞬時(shí)的資產(chǎn)成本變化角率;sinθt為瞬時(shí)的資產(chǎn)成本變化幅值;δ為瞬時(shí)政策、市場(chǎng)影響的衰變系數(shù)。

二、電力企業(yè)資產(chǎn)全生命周期模型的實(shí)施過(guò)程

(一)資產(chǎn)成本識(shí)別函數(shù)

在進(jìn)行資產(chǎn)成本判斷時(shí),要依據(jù)新電價(jià)體制改革標(biāo)準(zhǔn),構(gòu)建資產(chǎn)成本函數(shù)進(jìn)行電價(jià)變化、變化頻率分析,主要分為四個(gè)步驟:第一,將正交函數(shù)作為資產(chǎn)成本變化判斷函數(shù);第二,設(shè)置資產(chǎn)成本變化幅度閾值,分別得到成本集合、收益集合;第三,比較不同集合的資產(chǎn)成本,資產(chǎn)成本變化幅度超過(guò)預(yù)期,則發(fā)出資產(chǎn)成本預(yù)警提示;第四,找出資產(chǎn)成本變化幅度最大的時(shí)間,并進(jìn)行導(dǎo)致資產(chǎn)成本變化的因素追蹤。

(二)選擇資產(chǎn)成本判斷尺度

依據(jù)資產(chǎn)成本變化函數(shù),得到瞬時(shí)資產(chǎn)成本的判斷尺度。(1)確定最大瞬時(shí)資產(chǎn)成本變化幅值;(2)瞬時(shí)資產(chǎn)成本變化對(duì)整個(gè)電力企業(yè)的影響;(3)政策、市場(chǎng)價(jià)格對(duì)瞬時(shí)資產(chǎn)成本的影響程度。依據(jù)上述3個(gè)方面,確定瞬時(shí)資產(chǎn)成本判斷尺度。

(三)資產(chǎn)成本管理預(yù)測(cè)

新電價(jià)體制改革下,電力企業(yè)資產(chǎn)成本比較穩(wěn)定,呈現(xiàn)相同的全生命周期的波動(dòng)。如果資產(chǎn)成本出現(xiàn)大幅度上升,將出現(xiàn)反向生命周期波動(dòng),并對(duì)電力企業(yè)資產(chǎn)成本管理造成嚴(yán)重影響。瞬時(shí)資產(chǎn)成本變化全生命周期變動(dòng)中,反向變動(dòng)的頻率越多,說(shuō)明資產(chǎn)成本預(yù)警頻率越多,資產(chǎn)成本管理水平下降幅度越大。假設(shè)資產(chǎn)成本呈現(xiàn)正生命周期變化,輸出結(jié)果為0;出現(xiàn)反向生命周期變化,輸出結(jié)果為1;如果電力企業(yè)資產(chǎn)管理受到負(fù)向影響,輸出結(jié)果為2。依據(jù)上述標(biāo)準(zhǔn)設(shè)定,對(duì)電力企業(yè)中的資產(chǎn)成本管理水平進(jìn)行判斷,并得出是否造成負(fù)向影響。

三、新電價(jià)體制改革下電力企業(yè)資產(chǎn)全生命周期模型驗(yàn)證

(一)案例介紹

以A電力企業(yè)為測(cè)試對(duì)象,對(duì)2017-2020年的資產(chǎn)成本進(jìn)行分析,分析數(shù)據(jù)均來(lái)自該企業(yè)的實(shí)際運(yùn)行數(shù)據(jù),年終報(bào)告和經(jīng)濟(jì)年鑒。剔除信息不全的數(shù)據(jù),數(shù)據(jù)內(nèi)容分為“穩(wěn)定成本“”變動(dòng)收益”兩方面。

1.穩(wěn)定成本的計(jì)算

穩(wěn)定成本包括:初期投資成本、運(yùn)行成本、檢修成本、故障成本和退役處置成本。(1)投資成本通過(guò)項(xiàng)目成本歸集、竣工結(jié)算的方式,實(shí)現(xiàn)投資成本歸集到資產(chǎn)中;(2)運(yùn)行成本按照業(yè)務(wù)、資產(chǎn)的關(guān)聯(lián)度,以及相關(guān)對(duì)象的針對(duì)性,進(jìn)行直接成本、間接成本歸集,包括,巡視、操作、驗(yàn)收和試驗(yàn)等成本。(3)檢修成本按照業(yè)務(wù)與資產(chǎn)的相關(guān)性,進(jìn)行直接檢修成本、間接進(jìn)行成本計(jì)算。直接檢修成本包括,定檢、消缺、專(zhuān)項(xiàng)大修和設(shè)備維護(hù)。間接檢修成本包括,綜合大修、輔助設(shè)備日常維護(hù)、會(huì)議、參與業(yè)務(wù);(4)故障成本是電力供給不足,或者電網(wǎng)中斷時(shí),給用戶造成的損失。故障成本計(jì)算公式=故障發(fā)生概率×故障損失成本=故障發(fā)生概率×(設(shè)備維護(hù)更換成本+電網(wǎng)損失成本);退役處置成本是設(shè)備退役不再使用,需要進(jìn)行的處置成本。退役處置成本=設(shè)備凈值+設(shè)備處置成本。通過(guò)上述計(jì)算方法,算得A電力企業(yè)的“成本”。

2.變動(dòng)收益

變動(dòng)收益是指A電力企業(yè)依據(jù)其經(jīng)營(yíng)情況,獲得的相關(guān)收益。變動(dòng)收益的依據(jù),是新電價(jià)體制改革下的制定電價(jià)與發(fā)電成本之間的差值。變動(dòng)收益可以通過(guò)A電力企業(yè)年終經(jīng)濟(jì)情況,或者相關(guān)報(bào)告獲得。

(二)資產(chǎn)成本判斷

依據(jù)公式(3)將A電力企業(yè)的用戶進(jìn)行分解,得到綜合的資產(chǎn)成本,C=[1.275×e-5,1.884×e-5,1.452×e-3,2.635×e-2,5.225×e-4,8.645×e-4]。依據(jù)閾值的判斷方法,對(duì)矩陣中的數(shù)據(jù)進(jìn)行選分析,發(fā)現(xiàn)第3列值8.645×e-4高于其他序列,所以以此為閾值,對(duì)“成本”+“收益”進(jìn)行判斷。同時(shí),將整個(gè)資產(chǎn)成本劃分為預(yù)警、安全兩個(gè)段位帶,并構(gòu)建矩陣如下:

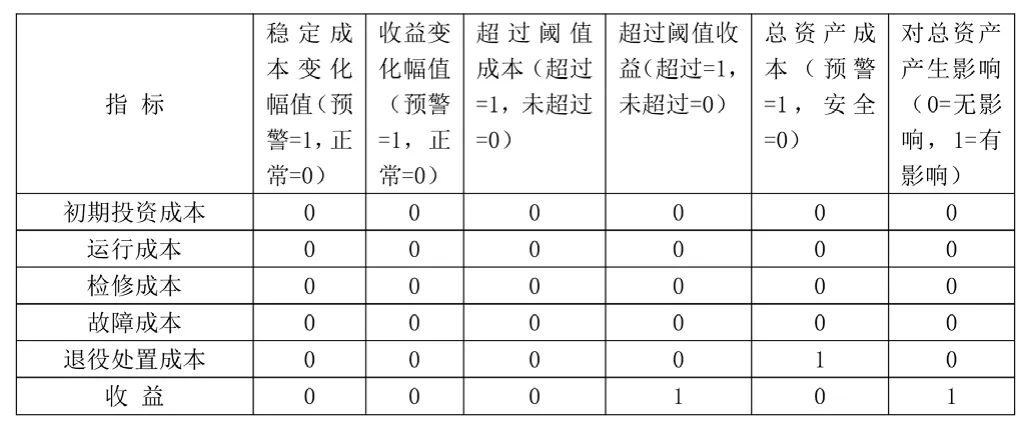

其中,C(0)為資產(chǎn)成本分析函數(shù),進(jìn)行資產(chǎn)成本分析與預(yù)測(cè)。在實(shí)際測(cè)試過(guò)程中,發(fā)現(xiàn)C(6)、C(2)均出現(xiàn)了資產(chǎn)成本預(yù)測(cè),C(2)并未對(duì)電力企業(yè)資產(chǎn)成本產(chǎn)生影響,而C(6)對(duì)電力企業(yè)資產(chǎn)成本產(chǎn)生影響。為了更好地分析C(6)對(duì)電力企業(yè)資產(chǎn)成本具體影響,進(jìn)行如表1所示。

表1 瞬時(shí)資產(chǎn)成本判斷結(jié)果

由表1可知,針對(duì)不同成本判斷是否出現(xiàn)預(yù)警,其超過(guò)閾值收益、超過(guò)閾值成本、總資產(chǎn)成本,均會(huì)出現(xiàn)不同的變化。雖然退役成本造成的總資產(chǎn)預(yù)警,但并未對(duì)電力企業(yè)總資產(chǎn)產(chǎn)生影響,但收益中超過(guò)收益閾值出現(xiàn)預(yù)警,對(duì)總資產(chǎn)產(chǎn)生嚴(yán)重影響。

(三)電力企業(yè)資產(chǎn)全生命周期模型的準(zhǔn)確性

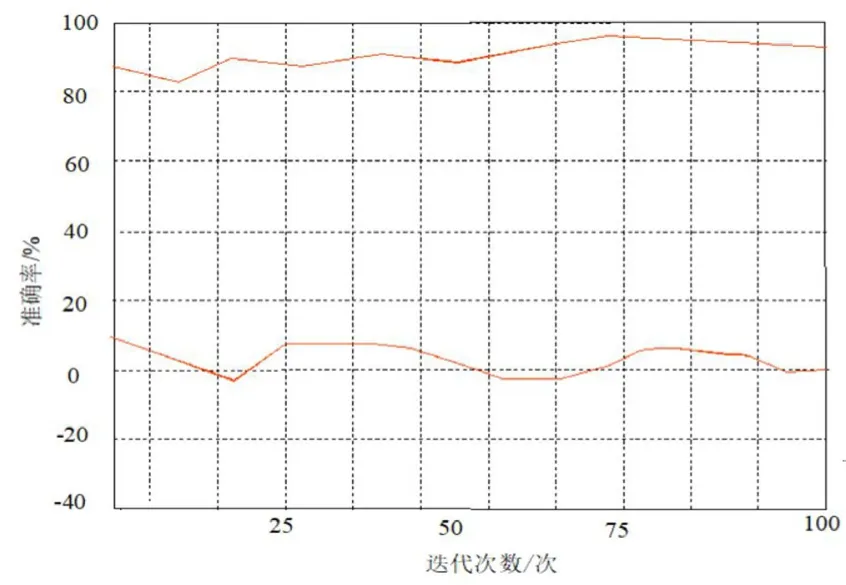

用資產(chǎn)全生命周期模型判斷資產(chǎn)成本管理水平,需要進(jìn)行仿真分析,具體結(jié)果如圖1所示。由仿真結(jié)果可知,理論預(yù)測(cè)的成本幅度值、收益幅度值、總資產(chǎn)成本和對(duì)總資產(chǎn)產(chǎn)生影響,與實(shí)際數(shù)值之間的差值較小,而且變化比較穩(wěn)定。

圖1 理論預(yù)測(cè)與實(shí)際值的差異、準(zhǔn)確性

由圖1可知,整體來(lái)說(shuō),成本幅度值、收益幅度值、總資產(chǎn)成本和對(duì)總資產(chǎn)產(chǎn)生影響的預(yù)測(cè)準(zhǔn)確性高于90%,與實(shí)際數(shù)值之間的差值在-10%-10%之間,所以該模型的整體預(yù)測(cè)效果和分析較佳。

結(jié)束語(yǔ):

新電價(jià)體制改革,打破了電力公司依靠購(gòu)銷(xiāo)差價(jià)的獲利模式,轉(zhuǎn)為“成本加收益”的核定模式。成本按照相關(guān)屬性可以進(jìn)行歸集,并成為電力企業(yè)的盈利模式。但是,如何對(duì)資產(chǎn)成本的歸集,進(jìn)行有效預(yù)測(cè),是新電價(jià)體制改革下亟待解決的問(wèn)題。本文提出了電力企業(yè)資產(chǎn)全生命周期模型,通過(guò)全周期分析,對(duì)資產(chǎn)成本進(jìn)行計(jì)算,以提高資產(chǎn)成本管理水平。以A電力企業(yè)為例進(jìn)行分析,發(fā)現(xiàn)該模型可以對(duì)全生命周期的資產(chǎn)成本進(jìn)行歸集與預(yù)測(cè)。理論預(yù)測(cè)的成本幅度值、收益幅度值、總資產(chǎn)成本和對(duì)總資產(chǎn)產(chǎn)生影響,與實(shí)際數(shù)值之間的差值較小,而且變化比較穩(wěn)定。同時(shí),整體來(lái)說(shuō),成本幅度值、收益幅度值、總資產(chǎn)成本和對(duì)總資產(chǎn)產(chǎn)生影響的預(yù)測(cè)準(zhǔn)確性高于90%,與實(shí)際數(shù)值之間的差值在-10%~10%之間,所以該模型的整體預(yù)測(cè)效果和分析較佳。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:20

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:57:10

特別健康(2018年2期)2018-06-29 06:13:42

能源(2017年9期)2017-10-18 00:48:25

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

通信電源技術(shù)(2016年6期)2016-04-20 06:21:48

河南科技(2014年11期)2014-02-27 14:17:45

河南科技(2014年7期)2014-02-27 14:11:32

現(xiàn)代營(yíng)銷(xiāo)·經(jīng)營(yíng)版2021年7期

現(xiàn)代營(yíng)銷(xiāo)·經(jīng)營(yíng)版2021年7期

- 現(xiàn)代營(yíng)銷(xiāo)·經(jīng)營(yíng)版的其它文章

- 農(nóng)村宅基地有償退出機(jī)制研究

- 基于新農(nóng)村建設(shè)環(huán)境下的農(nóng)業(yè)經(jīng)濟(jì)管理優(yōu)化策略

- 新形勢(shì)下國(guó)際貿(mào)易的發(fā)展趨勢(shì)研究

- 對(duì)外投資的擴(kuò)張與美國(guó)產(chǎn)業(yè)的衰落

——論《跨國(guó)公司與美國(guó)霸權(quán)》 - 國(guó)有企業(yè)發(fā)行債券的違約風(fēng)險(xiǎn)分析

——基于2020年國(guó)企債券密集違約事件 - 關(guān)于公司股權(quán)被凍結(jié)不能增資擴(kuò)股問(wèn)題的批判