基于CPAM模型的中國服裝類行業β系數研究

2021-08-16 09:23:20張語涵

中國商論 2021年13期

摘 要:本文首先介紹了利用β系數反映我國服裝行業系統風險的研究背景和價值;其次給出β系數的相關理論和計算方法;再次介紹我國上海證券交易所上市的五家典型服裝公司的基本情況,并利用CAPM模型和slope函數計算出這五家公司股票的β系數,且對計算結果及其背后反映的內容進行分析對比;最后對本次研究進行總結,給投資者及市場監管者提出一些建議。

關鍵詞:β系數;CAPM模型;slope函數;服裝行業;系統風險

本文索引:張語涵.<變量 2>[J].中國商論,2021(13):-024.

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2021)07(a)--05

服裝行業是我國傳統支柱產業,行業的發展引起廣泛關注。在電商平臺迅速發展的今天,傳統服裝企業的轉型成為企業發展的關鍵一環。投資者的積極參與對服裝行業持續向好發展起著重大作用,而投資者決定進入服裝行業的證券市場時,行業的系統風險將是一個重要的衡量因素。本文將著重分析服裝行業五家典型企業的β系數,以小見大,一窺服裝企業證券的風險。

β系數是一種評估證券系統性風險的工具,用以度量一種證券或一個投資組合相對總體市場的波動性。若β系數大于1,則意味著個別股票或投資組合的風險大于整個市場的風險,波動幅度大于市場平均波動幅度,具有較高風險;若β系數等于1,則說明該股票或投資組合的風險指數與市場平均水平持平,呈風險中性;若β系數小于1,則意味著個別股票或投資組合的風險小于整個市場的風險,波動幅度小于市場平均波動幅度,風險較低。

對于證券市場投資者來說,β系數有很大的價值。投資者們通過計算β系數來對股票的風險有一個基本的認識,從而在做投資決策、資源配置時不盲目、不輕信。不同的投資者可以根據自己的風險偏好選擇β系數不同的股票或投資組合。對于風險厭惡型的投資者,可以選擇β系數小于1的股票或投資組合;而對于風險偏好型投資者,則可以更多地選擇β系數大于1的股票或投資組合。

同時,投資者也可以通過分析不同企業證券的β系數,發現行業和企業背后的一些奧秘。在證券交易網站上,可以獲得不同時期、不同行業、不同地域的股票的成交價格,并通過成交價格分析出它們的β系數。一個企業不同時期的β系數可以反映企業處于哪一個生命周期,發展狀況如何等;通過分析不同地域企業的β系數,則可以反映不同地域的經濟發展水平等。

本文將主要對行業內典型的五家上市公司的β系數進行研究,了解這些服裝行業企業的歷史系統風險,希望總結出有利于投資者的研究結果。

1 相關理論與計算方法

1.1 基于β系數定義的β系數測算

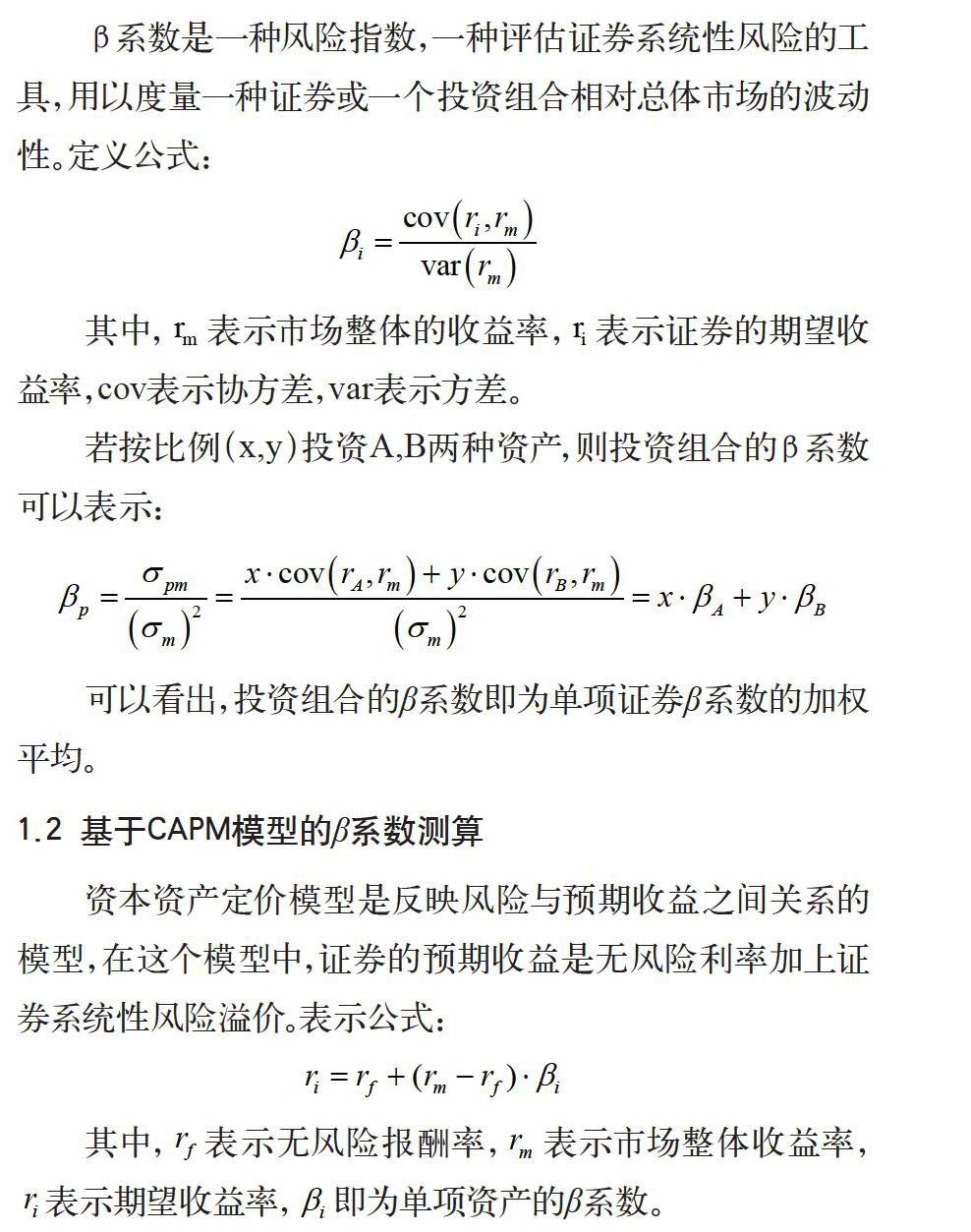

β系數是一種風險指數,一種評估證券系統性風險的工具,用以度量一種證券或一個投資組合相對總體市場的波動性。定義公式:

其中,表示市場整體的收益率,表示證券的期望收益率,cov表示協方差,var表示方差。

若按比例(x,y)投資A,B兩種資產,則投資組合的β系數可以表示:

可以看出,投資組合的β系數即為單項證券β系數的加權平均。

1.2 基于CAPM模型的β系數測算

資本資產定價模型是反映風險與預期收益之間關系的模型,在這個模型中,證券的預期收益是無風險利率加上證券系統性風險溢價。表示公式:

其中,表示無風險報酬率,表示市場整體收益率,表示期望收益率,即為單項資產的β系數。

CAPM模型的假設包括:資本市場沒有摩擦,投資者對證券的收益、風險及證券間的關聯性具有完全相同的預期,投資者都依據組合的期望收益率和方差選擇證券組合等。隨后每一個假設逐步被放開,并在新的基礎上進行研究,其研究成果都是對CAPM模型的突破和發展。盡管存在許多問題和疑問,但是CAPM具有概念上的簡單性和一定的實際應用價值,仍然被廣泛接受和認可。本文也是基于這種模型對β系數進行估計。

1.3 基于單指數模型的β系數測算

單一指數模型是簡單資產定價模型,通常在金融行業被用來對一個股票的風險和回報進行評估。單一指數模型假設只有一種宏觀因素會引起股票收益的風險,可以用一個市場指數的收益率來表示。根據這個模型的假設,任何股票的收益都可以分解為個別股票剩余收益的期望(此處用α表示)、影響市場的宏觀事件的收益和不可預測的只影響公司的微觀事件組成。

單指數模型的公式:

其中,為t時間內單支股票的收益,為無風險利率,為t時間內投資組合的市場平均超額收益,為個別股票剩余收益的期望,為t時間內的隨機收益(常被認為服從于期望為零的正態分布)。

2 股票選擇

2.1 服裝行業概況

服裝產業是我國傳統的支柱產業,對我國經濟發展起著重要作用。中國作為一個擁有13億人口的超級大國,服裝自然也是全球最大的消費市場。20世紀90年代以來,我國一直是世界上最大的服裝生產國和出口國。2008年后受到我國經濟增長放緩、世界經濟復蘇緩慢等因素影響,我國服裝業增速出現了下滑,但紡織服裝行業作為我國國民經濟重要支柱和出口創匯的主力,政府加大了對其扶植支持力度。2010年,國家“十二五”規劃提出到2020年把我國建設成為紡織強國的宏偉目標,同時提出“發展壯大一批具有知識產權、品牌和資源整合能力強的紡織大企業、大集團”。由此可見,國內服裝龍頭企業將成為國家產業政策主要的傾斜對象,未來發展較為可觀。2020年新冠疫情對服裝行業造成前所未有的沖擊,客流量的急劇下降伴隨著需求量的下降對服裝行業各大企業的營業收入造成重大影響,這也一定程度上在各服裝上市公司的股價走向中得以體現。

2.2 樣本企業介紹

2.2.1 海瀾之家

“海瀾之家”主要采用連鎖零售的模式,銷售男性服裝、配飾與相關產品。主營業務是高檔精紡呢絨、高檔西服、襯衫,職業服的生產和銷售,染整加工業務。2014年4月11日,海瀾之家正式登錄A股市場。2017年6月26日,海瀾之家入選中國人民大學中國商標品牌研究院發布的“2016滬深上市公司商標品牌價值排行榜”,并位列紡織服裝業榜首。在經營方面,海瀾之家利用自身資源,有效把控服裝的成本和品質環節,嚴格執行國際服裝行業生產標準,從而實現了男人的衣柜“高品質、中價位”的品牌夢想。

2.2.2 太平鳥

寧波太平鳥時尚服飾股份有限公司是一家以顧客為中心的時尚品牌零售公司,致力于成為中國青年的首選時尚品牌。公司聚焦時尚行業,實施“梯度品牌”策略,現擁有PEACEBIRD太平鳥女裝、PEACEBIRD太平鳥男裝、LEDIN樂町女裝、Mini Peace童裝、MATERIAL GIRL“物質女孩”女裝、貝甜童裝、 “PEACEBIRD LIVIN”太平鳥巢家居等多個品牌。公司高度注重產品研發核心能力的建設。研發團隊堅持以顧客為中心、以品牌風格為牽引,持續將流行的時尚元素融合于產品創新,每年向市場推出9000多款新品,高頻上新。公司致力于全渠道零售核心能力的建設。公司2008年開始布局電商業務,快速發展,2019年“雙十一”電商單日GMV達9.17億元。公司擁有遍布全國31個省市自治區的4500余家實體門店。

2.2.3 紅豆股份

紅豆集團初創于1957年,現有員工近3萬名,產品從最初的針織內衣,發展到紡織服裝、橡膠輪胎、紅豆杉大健康、園區開發商業地產四大領域,居中國民營企業百強。2001年1月,“紅豆股份”在上交所交易,企業開始邁入資本經營。

2.2.4 雅戈爾

雅戈爾集團創建于1979年,經過41年的發展,雅戈爾已形成以品牌發展為核心,多元并進、專業化發展的綜合性國際化企業集團。品牌服裝是雅戈爾集團的基礎產業,同時涉足房地產、投資、康養、文旅和國貿等六大產業。主打產品襯衫為全國襯衫行業第一個國家出口免驗產品,連續17年獲得市場綜合占有率第一位,西服連續12年保持市場綜合占有率第一位。

2.2.5? *ST拉夏

拉夏貝爾最近兩年連續虧損被冠以*ST警示退市風險。拉夏貝爾是一家多品牌運營的自有品牌服裝連鎖零售企業,主要從事服裝自主設計與研發、外包生產、品牌推廣和直營銷售;公司旗下擁有“La Chapelle”“La Chapelle SPORT”“Candies”三大主營女裝品牌,在2011—2013年相繼推出男裝品牌“La Chapelle Homme”、新興少女品牌“7.Modifier”、日韓系少女裝品牌“La Babite”、以Office Lady為主旨的成熟女裝品牌“Laetia by La Chapelle ”、親子裝“La Chapelle Mini”、童裝“La Chapelle Kids”。由于其多品牌的戰略削弱了核心品牌的競爭力,設計款式不新穎造成銷售不利,加之門店眾多、庫存積壓等問題帶來的高額成本,拉夏貝爾在2018年由盈利轉為虧損,且虧損狀況持續至今。

2.3 樣本企業選擇原因

本次研究選取了服裝板塊的五支股票——海瀾之家、太平鳥、紅豆股份、雅戈爾、*ST拉夏進行研究。選擇這五支股票的原因如下。

(1)海瀾之家和太平鳥都是服裝龍頭股票,主營業務都為服裝,沒有涉及其他領域,可以進行對比。

(2)紅豆股份和雅戈爾都是采用業務多元化戰略,以服裝起家,但涉足地產等其他領域,可以進行對比。

(3)拉夏貝爾和太平鳥都是采用多品牌的戰略,但其經營成果相去甚遠,可以進行對比,分析原因。 拉夏貝爾自2018年來持續虧損,*ST拉夏作為一支持續走低的股票,收到退市警示,也具有一定代表性。

3 β系數的計算與分析

3.1 無風險利率的選擇

關于無風險利率的選擇,筆者選擇的是短期國債的利率。短期國債的收益可以被認為是無風險的,因為國債是由整個國家的信譽作為擔保,以財政資金為支撐,幾乎不會出現不能還本付息的情況。由于考察的是2018—2020年服裝行業的五支股票,所以筆者選擇的是2018年發行的三年期國債利率作為無風險利率,考慮到時間上的對應性。2018—2020年的三年期國債利率約為4%,因此無風險利率即選定為4%。

3.2 市場收益率的選擇

上證指數是國內外普遍采用的反映上海股市總體走勢的統計指標,其樣本股是在上海證券交易所全部上市股票,包括A股和B股,反映了上海證券交易所上市股票價格的變動情況。筆者所選的五家公司全部自上海證券交易所上市,因此選擇上證指數的收益率作為市場收益率。

3.3 收益率的計算

筆者選取了2018—2020年五支股票的月收盤價作為數據基礎,根據月收盤價,可以計算出月收益率=(股票本月收盤價-上月收盤價)/上月收盤價。

3.4 根據CAPM模型計算β系數

CAPM模型的公式變形可得:

超額收益率=股票收益率-無風險收益率。用2018—2020年每支股票的月收益率以及上海證券交易所有股票的平均月收益率,之后減去2018—2020年的三年期國債利率4%(無風險收益率),即2018—2020年五支股票的月超額收益率,這就是上式的分子部分。再由2018—2020年的每月上證指數,算出2018—2020年上海證券交易所有股票的月收益率,減去無風險利率4%,即2018—2020年上海證券交易所有股票的月超額收益率,這就是上式的分母部分,如表1所示。

接著運用Excel中的slope函數,將大盤超額收益率作為x軸,各支股票的超額收益率作為y軸,計算出2018—2020年這五支股票的β系數,如表2所示。

3.5 β系數的分析

3.5.1 海瀾之家

股票的β系數為1.028322>1,波動幅度略大于大盤,基本上可以算是一支風險中性的股票。超額收益率在-31%~21%波動,最高峰出現在2018年5月,最低點出現在2018年10月,超額收益率在2018年內波動明顯,2019年波動相對平穩,2020年海瀾之家股票受疫情影響出現負超額收益率,下半年出現反彈。

3.5.2 太平鳥

股票的β系數為0.935644<1,波動幅度略小于大盤,風險較小。其超額收益率2018年波動較大,2019年則相對平穩,呈小幅走低趨勢。2020年伊始,受到新冠疫情的影響,上半年有5個月超額收益率低于0%,7—8月有一個明顯反彈,這很可能與進入暑假后疫情平穩,消費者需求量增加有關。超額收益率在2018年8月時達到出現最低值,為-27.9%;2020年8月時,超額收益率達到最高值63.92%。同樣值得注意的是,太平鳥的收盤價一直高于同行業的其他四家企業。

3.5.3 紅豆股份

股票的β系數為0.531546<1,是五支股票中β值最小的,股票波動情況和大盤相比較小,風險低,適合風險厭惡型的投資者。每月收盤價近三年處于一個平穩的水平,在3~5元的小幅波動,超額收益率在-19%~16%浮動,其趨勢與大盤趨勢大致吻合。2020年3月,超額收益率出現了最低值,這可能也是受到新冠疫情的影響。相對于其他股票,紅豆股份既不會導致投資者產生大幅度損失,同時也不會帶來較高收益。

3.5.4 雅戈爾

股票的β系數為0.794012 <1,每月收盤價在近三年十分平穩,波動較小,每月超額收益率在2020年7月達到峰值11.29%,是疫情趨于平穩后的小幅反彈,2020年8月最低,為-15.31%,其他月份都較為平穩且不高,沒有劇烈的波動,其趨勢較于大盤更平穩,但漲幅也低于大盤。

3.5.5 *ST拉夏

股票的β系數1.168080>1,風險在這五支股票中最高,其持續走低的趨勢與大盤相差很大,是典型的風險型股票,僅從β系數看適合風險偏好型投資者,但鑒于其受到退市警示,以及近兩年糟糕的財務狀況和經營狀況,并不適合投資者進行選擇。其收盤價自2018年以來,除2018年5月有一個明顯反彈之外,其余時間段呈走低趨勢,2020年底,股價已經走低到接近1元,長期持有的投資者可能虧損較大。

3.5.6 總體分析

太平鳥和海瀾之家的市值在所有服裝類上市公司中名列前茅,可以算是服裝行業中的龍頭企業。這兩家公司具有在細分市場知名度較高的特點,海瀾之家是在男裝領域,而太平鳥是在輕熟女裝領域;并且這兩家公司旗下的產品款式較為新穎、質量上乘,在客戶群中積累了一定的口碑。可以看到這兩家行業龍頭企業的β系數都較為接近1,呈現近似風險中性的狀態。綜合來看,這樣的股票是值得投資者信賴和投資的。

風險最小的兩支股票是紅豆股份和雅戈爾,β系數僅在0.5~0.7,非常適合風險厭惡型的投資者。這兩支股票背后的公司有一個顯著的共同點就是都采取多元化經營戰略,除了涉足服裝領域之外,紅豆股份還涉足橡膠輪胎、紅豆杉大健康、商業地產等領域,雅戈爾還涉足房地產、投資、康養、文旅等領域。這能夠在一定程度上啟示投資者,多元化經營的公司可能相對來說風險較小,即使在服裝行業受到疫情影響的情況下,由于公司的其他領域可能受疫情影響不大,因而整個公司的股票也波動較小。

拉夏貝爾和太平鳥雖然都采取多品牌的經營戰略,然而兩家公司對戰略的執行能力存在顯著差別。太平鳥各品牌在目標消費群、品牌定位及品牌風格等方面錯位互補,滿足日益多元的消費需求;反觀拉夏貝爾,在實地考察中發現該公司旗下的多個品牌風格雷同,并且看不到其早年間堅持的浪漫的法式風情,風格逐漸平庸化、大眾化,并且其部分服飾的質量也受到消費者差評。筆者認為款式的研發和品控是兩家公司拉開差距的地方,同時營銷方面太平鳥早早涉足電商領域,電商平臺發展成熟,而拉夏貝爾在這方面也略遜一籌。本就因為服裝款式不夠新穎而造成銷售不利,再加上服飾積壓造成的倉儲成本升高和多門店的營銷模式帶來高額的店面成本,讓拉夏貝爾的財務狀況雪上加霜。

4 總結與建議

4.1 總結

本次研究報告主要選取了服裝板塊中具有典型性的五家服裝上市公司的股票,對其2018—2020年共計36個月股票收盤價進行統計分析,以CAPM模型為依據并利用slope函數計算出它們的β系數,并通過β系數進而分析它們的股票價格隨市場股價的變動程度。服裝板塊股票在市場中相對低調,本次研究選取的五家公司包括服裝行業龍頭企業和多元化經營的服裝企業以及經營不善的服裝企業,選取的時間跨度為三年,精準到每月,參考價值較高。總體而言,龍頭企業股票的β系數在1左右徘徊,走勢相對于大盤而言平穩,與大盤變化較為一致;多元化經營的企業股票的β系數較小,風險較低;而經營不善的企業股票的β系數較大,屬于風險性股票。

本文選取了服裝行業內5個有一定代表性的企業股票,旨在針對其收益率變動情況與走向趨勢進行分析,為對服裝行業感興趣的股民提供參考。通過β系數的概念反映各證券的風險,對風險厭惡和風險偏好不同態度的投資者有重要的參考意義。

本次研究也存在一些缺陷:筆者選擇數據的時間跨度為三年,數據采集精確到月,可以發現用相關函數計算的β系數存在一定缺陷。以紅豆股份為例,2020年2月的超額收益率為15.94%,與大盤超額收益率-7.23%相差很大,但由于與三年中的各月相互抵消,最終結果顯示較為穩定,β系數較小。因此,短期投資者還需要綜合β系數以外的其他方面如國家政策、市場前景、企業財務狀況等因素,來對股票風險進行合理判斷。

而且,筆者僅運用企業歷史風險來評估β系數,影響β的因素還有很多,這也是此次研究的不足之處。同時,本次貝塔系數的測算過程中沒有將股票除權的因素納入考慮范圍,因此計算結果會有所偏差。

4.2 建議

對于投資者來說,如何降低風險是其考慮的重要問題。投資者可以通過一系列投資組合實現投資的分散化,從而降低風險。此外,對于單個股票,除了要考慮其系統性風險程度之外,還應關注該企業的經營狀況是否良好,根據其財務報表分析它的盈利能力與近年走勢。從這次的服裝行業可以看出,拉夏貝爾股市低迷,其月收益率以及月超額收益率多為負值,其背后不乏企業自身戰略不適宜、經營不善以及財務狀況差等因素。

我國證券市場尚未成熟,還處在發展階段,因此除了需要投資者發揮主觀能動性進行投資組合以降低風險之外,還需要政府實施積極的政策加以建設完善。從政府的角度,要想降低我國證券市場的系統性風險,必須豐富投資品種,發展創新性投資產品,擴大投資者的投資范圍;同時做好市場監管職能,通過嚴格執法創造公平、公正的競爭環境,為投資者提供堅實的保障。

參考文獻

何小蓉,胡日東.CAPM模型在中國滬深股票市場中的實證研究[J].福建商學院學報,2020(06).

閆珍珍.我國家電行業β系數的實證研究[D].武漢:華中科技大學,2017.

祝婷.β系數的估計及ST板塊的實證研究[D].武漢:華中師范大學,2017.

俞雪華,王雪珍,滕青.現代企業財務管理(第二版)[M].上海:復旦大學,2012.

王殷.股票Beta系數測算研究報告[J].全國流通經濟,2019(16).

Research on β Coefficient of Chinese Apparel Industry Based on CPAM Model

——Taking Five Listed Companies as Examples

Business School of Soochow University? ZHANG Yuhan

Abstract: This article first introduces the research background and value of using the β coefficient to reflect the systematic risk of my country's apparel industry. Secondly, the related theory and calculation method of β coefficient are given.Thirdly, introduce the basic situation of five typical clothing companies listed on the Shanghai Stock Exchange in my country, and use the CAPM model and slope function to calculate the beta coefficients of the five companies' stocks, and analyze and compare the calculation results and the content reflected behind them. Finally, this paper summarizes the research and puts forward some suggestions for investors and market regulators.

Keywords: β coefficient; CAPM model; slope function; apparel industry; system risk