綠色并購與企業(yè)綠色創(chuàng)新

2021-08-23 02:38:37畢茜陶瑤

財(cái)會(huì)月刊·下半月 2021年8期

畢茜 陶瑤

【摘要】綠色環(huán)保理念深入人心, 企業(yè)通過向外部進(jìn)行綠色并購和從內(nèi)部進(jìn)行綠色創(chuàng)新謀求綠色發(fā)展, 而由外至內(nèi)是否有顯著影響目前尚未受到學(xué)者的廣泛關(guān)注。 鑒于此, 使用滬深A(yù)股重污染行業(yè)企業(yè)2006 ~ 2018年的數(shù)據(jù)實(shí)證檢驗(yàn)綠色并購對企業(yè)綠色創(chuàng)新的影響, 研究發(fā)現(xiàn): 綠色并購顯著正向促進(jìn)企業(yè)綠色創(chuàng)新, 即綠色并購顯著提高了企業(yè)下期的綠色創(chuàng)新水平。 進(jìn)一步研究發(fā)現(xiàn): 綠色并購對非國有企業(yè)和高研發(fā)強(qiáng)度企業(yè)綠色創(chuàng)新的正向影響更加明顯, 即產(chǎn)權(quán)性質(zhì)和研發(fā)強(qiáng)度顯著調(diào)節(jié)綠色并購與企業(yè)綠色創(chuàng)新的關(guān)系。 該結(jié)論豐富了綠色并購經(jīng)濟(jì)后果與企業(yè)綠色創(chuàng)新影響因素的研究成果, 并為企業(yè)通過綠色并購提高綠色創(chuàng)新水平提供了思路與啟示。

【關(guān)鍵詞】重污染行業(yè);綠色并購;綠色創(chuàng)新;產(chǎn)權(quán)性質(zhì);研發(fā)強(qiáng)度

【中圖分類號】F272.3? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2021)16-0038-8

一、問題的提出

改革開放以來, 我國經(jīng)濟(jì)飛速發(fā)展, 但與此同時(shí), 環(huán)境污染和生態(tài)破壞也逐漸成為民生之患。 保護(hù)環(huán)境和節(jié)約資源是我國的基本國策, 經(jīng)濟(jì)發(fā)展不應(yīng)對資源和生態(tài)環(huán)境竭澤而漁。 黨的十八大明確提出實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略, 黨的十八屆五中全會(huì)將“創(chuàng)新”與“綠色”放入五大發(fā)展理念之中, 而十九大更是將“美麗”作為與“富強(qiáng)、民主、文明、和諧”并列的社會(huì)主義現(xiàn)代化強(qiáng)國的關(guān)鍵詞, 并指出推進(jìn)綠色發(fā)展位列“美麗中國”的四大舉措之首, 同時(shí)強(qiáng)調(diào)創(chuàng)新是引領(lǐng)發(fā)展的第一動(dòng)力。 由此可見, 數(shù)年來綠色與創(chuàng)新一直都是比肩國家戰(zhàn)略高度的熱點(diǎn)話題, 將社會(huì)責(zé)任角度的綠色發(fā)展與經(jīng)濟(jì)效益角度的創(chuàng)新驅(qū)動(dòng)融為一體的綠色創(chuàng)新將深刻影響人類的生存與發(fā)展。

以火力發(fā)電、鋼鐵等為代表的重污染行業(yè)企業(yè)為我國經(jīng)濟(jì)的迅速崛起做出了巨大貢獻(xiàn), 但其造成的環(huán)境污染問題也亟待解決。 在環(huán)境保護(hù)理念深入人心的今天, 重污染行業(yè)企業(yè)不僅面臨環(huán)保部門的監(jiān)督與核查, 也時(shí)刻接受著大眾的審視與評判, 就其自身的長遠(yuǎn)發(fā)展而言, 堅(jiān)持綠色環(huán)保理念實(shí)現(xiàn)可持續(xù)發(fā)展是其提升競爭力的正確導(dǎo)向和必由之路。 綠色企業(yè)形象和業(yè)務(wù)能力, 既可以向外部獲取, 也可以從內(nèi)部培育, 前者以綠色并購為代表的綠色發(fā)展模式可以高效整合多方綠色資源, 而后者通過綠色創(chuàng)新也能為企業(yè)的綠色發(fā)展夯實(shí)根基, 注入新鮮活力。 因此, 向外綠色并購集合各方優(yōu)勢能否助推企業(yè)內(nèi)部研發(fā)綠色創(chuàng)新水平的提高, 重污染行業(yè)企業(yè)綠色并購能否真正發(fā)揮促進(jìn)企業(yè)綠色創(chuàng)新能力提升的協(xié)同效應(yīng), 上述問題都值得進(jìn)一步探究和檢驗(yàn)。

二、文獻(xiàn)回顧

綠色并購可以理解為結(jié)合綠色環(huán)保理念對技術(shù)并購的延伸, 國外學(xué)者暫未明確提出綠色并購的概念, 國內(nèi)有關(guān)綠色并購的研究文獻(xiàn)也較少, 知網(wǎng)檢索顯示刊載于高水平期刊上的有關(guān)綠色并購的文章僅十余篇。 胥朝陽等[1] 首次給出綠色并購的定義, 認(rèn)為可將基于綠色競爭優(yōu)勢獲取或拓展的兼并、購買、合并等經(jīng)濟(jì)活動(dòng)稱為綠色并購, 同時(shí)依據(jù)并購雙方的產(chǎn)業(yè)關(guān)聯(lián)性, 將綠色并購分為包括合并型和拓展型的綠色行業(yè)內(nèi)并購和進(jìn)入行業(yè)型綠色并購, 并指出綠色并購對于推動(dòng)企業(yè)綠色化進(jìn)程與中長期良性發(fā)展意義非凡, 為后續(xù)的相關(guān)研究奠定了基礎(chǔ)。 在此之后, 為了對綠色并購的綜合績效進(jìn)行評價(jià)以衡量此經(jīng)濟(jì)行為的有效性, 宋迎春等[2] 使用突變級數(shù)法構(gòu)建企業(yè)綠色并購三重績效綜合評價(jià)指標(biāo)體系, 并結(jié)合案例論證其可行性和實(shí)用性, 案例分析的結(jié)果肯定了綠色并購對于企業(yè)績效提升的推動(dòng)作用。

相較于上述案例研究, 綠色并購的實(shí)證研究更加豐富。 Li等[3] 指出綠色并購可以提高企業(yè)的監(jiān)管和組織合法性, 提高其資源獲取能力與風(fēng)險(xiǎn)承擔(dān)能力。 Lu[4] 同樣肯定了綠色并購對于企業(yè)綠色發(fā)展的促進(jìn)作用, 研究發(fā)現(xiàn)綠色并購能夠提升企業(yè)的環(huán)保投資, 且橫向綠色并購對環(huán)保投資的邊際效應(yīng)大于縱向綠色并購與混合綠色并購。

然而, 對于綠色并購目的究竟是否真正實(shí)現(xiàn), 也有學(xué)者持反對意見, 指出企業(yè)綠色并購的綠化作用實(shí)為假象。 潘愛玲等[5] 針對重污染行業(yè)企業(yè)研究發(fā)現(xiàn), 盡管媒體施加壓力越大的重污染企業(yè)越傾向于進(jìn)行綠色并購, 但并購后企業(yè)在會(huì)計(jì)信息質(zhì)量、并購規(guī)模與環(huán)保投資水平等方面的種種跡象均表明其迫于媒體壓力實(shí)施的綠色并購僅僅是轉(zhuǎn)移輿論焦點(diǎn)的策略工具, 而非實(shí)質(zhì)性綠色轉(zhuǎn)型。 高漢等[6] 以高耗能行業(yè)企業(yè)為例, 研究發(fā)現(xiàn)綠色并購顯著提升其經(jīng)濟(jì)績效而未顯著改善社會(huì)績效, 因此提出不能排除綠色并購行為成為某些企業(yè)以環(huán)境保護(hù)為噱頭進(jìn)行經(jīng)濟(jì)利益輸送的工具。 黃維娜等[7] 基于工業(yè)企業(yè)的研究進(jìn)一步表明, 主并企業(yè)更傾向于對受綠色產(chǎn)業(yè)政策扶持的目標(biāo)企業(yè)實(shí)施綠色并購, 且鑒于并購后企業(yè)綠色創(chuàng)新“質(zhì)”與“量”的變化趨勢等原因認(rèn)為綠色并購顯示出政策套利而非實(shí)質(zhì)性綠色轉(zhuǎn)型升級的動(dòng)機(jī)。 其他文獻(xiàn)則主要研究環(huán)境規(guī)制[8] 、綠色政策演進(jìn)[9] 和官員更替[10] 等綠色并購的影響因素。 由此可見, 現(xiàn)有文獻(xiàn)對于企業(yè)綠色并購作用效果的實(shí)證研究仍然較為匱乏。

近年來, 隨著資源約束和環(huán)境保護(hù)壓力日益增大, 學(xué)界對綠色創(chuàng)新研究的關(guān)注也在不斷升溫, 但大多數(shù)研究采用的是區(qū)域或者行業(yè)相關(guān)數(shù)據(jù), 微觀層面的研究相對較少, 對企業(yè)這一創(chuàng)新主體的考量還有待加強(qiáng), 且現(xiàn)有文獻(xiàn)多基于波特假說研究環(huán)境規(guī)制等外部環(huán)境影響因素, 對于企業(yè)內(nèi)部特征的思考相對不足。 對于綠色創(chuàng)新的度量方式, 學(xué)界也并不一致。 由于企業(yè)信息披露有限, 許多學(xué)者使用問卷調(diào)研結(jié)果度量綠色創(chuàng)新, 然而采用此方式難免會(huì)導(dǎo)致結(jié)果的客觀性較弱。 也有學(xué)者采用內(nèi)容分析方法從企業(yè)社會(huì)責(zé)任報(bào)告中提取綠色創(chuàng)新關(guān)鍵詞句進(jìn)行打分以度量企業(yè)綠色創(chuàng)新[11] , 該方式同樣存在著前述缺陷。 還有學(xué)者采用多指標(biāo)和建立指標(biāo)體系綜合評價(jià)度量綠色創(chuàng)新, 此方法雖然較單一指標(biāo)更為全面, 但也會(huì)增加操作復(fù)雜性和提高誤差出現(xiàn)的概率[12] , 且此處的綠色創(chuàng)新更側(cè)重于強(qiáng)調(diào)“綠色”績效而非“創(chuàng)新”績效, 也即視綠色創(chuàng)新為環(huán)境績效的改進(jìn), 模糊了評價(jià)結(jié)果的創(chuàng)新性。 相較而言, 用綠色技術(shù)專利數(shù)量衡量綠色創(chuàng)新能更客觀地表明創(chuàng)新卓有成效。 鑒于我國目前并未有專門的綠色技術(shù)專利分類索引, 齊紹洲等[13] 、姜照華等[14] 分別以世界知識產(chǎn)權(quán)組織(WIPO)的“國際專利分類綠色清單”和美國專利商標(biāo)局(USPTO)的“環(huán)境友好型技術(shù)專利分類索引”為依據(jù)在我國知識產(chǎn)權(quán)局官網(wǎng)識別核算企業(yè)綠色專利數(shù)量, 本文同樣選擇基于國家知識產(chǎn)權(quán)局的數(shù)據(jù), 以綠色專利數(shù)量測度企業(yè)綠色創(chuàng)新。

至于學(xué)界對于企業(yè)并購對創(chuàng)新影響的實(shí)證研究, 盡管成果已經(jīng)十分豐富, 但結(jié)論仍是不盡相同。 韓寶山[15] 通過比較中西方的研究成果, 發(fā)現(xiàn)中國企業(yè)技術(shù)并購促進(jìn)創(chuàng)新的結(jié)論較為統(tǒng)一, 呈現(xiàn)出單一正面效應(yīng), 而西方的“技術(shù)并購效應(yīng)悖論”反映出兩者關(guān)系還沒有一致結(jié)論。 一些研究表明并購促進(jìn)企業(yè)創(chuàng)新。 冼國明等[16] 研究發(fā)現(xiàn)海外并購顯著提高了企業(yè)的創(chuàng)新水平, 同時(shí)創(chuàng)新質(zhì)量也顯著提高。 陳愛貞和張鵬飛[17] 的研究進(jìn)一步證實(shí)了境內(nèi)并購和跨境并購都能夠顯著促進(jìn)企業(yè)創(chuàng)新, 同時(shí)后者的創(chuàng)新效應(yīng)更強(qiáng)。 還有研究將并購與創(chuàng)新的維度進(jìn)一步細(xì)化, 發(fā)現(xiàn)不論互補(bǔ)型還是替換型技術(shù)并購對主并企業(yè)并購后的創(chuàng)新績效均起到正向促進(jìn)作用[18] , 以及技術(shù)并購提升了并購后企業(yè)的技術(shù)創(chuàng)新動(dòng)態(tài)能力、感知識別能力和資源整合能力, 但內(nèi)化能力未能提升[19] 。 雖然多數(shù)研究均證實(shí)了并購促進(jìn)創(chuàng)新的觀點(diǎn), 但仍有學(xué)者持反對意見。 陳玉罡等[20] 認(rèn)為外資并購未能促進(jìn)目標(biāo)公司的科技創(chuàng)新, 但對目標(biāo)公司所屬行業(yè)其他競爭者的科技創(chuàng)新有顯著的促進(jìn)作用。 張晨等[21] 則以高新技術(shù)產(chǎn)業(yè)企業(yè)并購事件為樣本, 研究發(fā)現(xiàn)并購行為會(huì)顯著降低并購方隨后一年的創(chuàng)新投入, 且并購?fù)瓿珊蟮诙甑膭?chuàng)新效率明顯下降, 也即并購并非促進(jìn)企業(yè)創(chuàng)新的有效方式。

通過對現(xiàn)有文獻(xiàn)的回顧和梳理可以發(fā)現(xiàn), 綠色并購仍舊屬于新興課題, 尚處于初始研究階段, 研究成果并不豐富, 而其學(xué)術(shù)關(guān)注度在近三年內(nèi)日益高漲且增長迅速, 可見綠色并購領(lǐng)域的研究存在廣闊前景與巨大潛力。 在部分學(xué)者對于綠色并購的綠色效果給予肯定的同時(shí), 也有研究對于企業(yè)綠色并購是否名副其實(shí)提出質(zhì)疑, 因此, 綠色并購之“綠”與預(yù)想實(shí)則相悖的結(jié)論值得深思, 亟待更多學(xué)者對此展開研究。 同時(shí), 從企業(yè)微觀主體視角出發(fā)探究綠色創(chuàng)新的實(shí)證研究還有待補(bǔ)充。 另外, 盡管國內(nèi)眾多學(xué)者對于并購促進(jìn)企業(yè)創(chuàng)新的觀點(diǎn)基本達(dá)成共識, 但仍然存在著相矛盾的結(jié)論, 這表明并購對企業(yè)創(chuàng)新的影響較為復(fù)雜, 存在諸多不確定性, 而將兩者同時(shí)分解并冠以“綠色”前綴的綠色并購與綠色創(chuàng)新或許更是如此。 雖然如今已有大量文獻(xiàn)從并購的視角出發(fā)研究其對企業(yè)創(chuàng)新的影響, 但對并購的細(xì)分領(lǐng)域主要集中于海外并購, 目前僅有一篇近期發(fā)表的文章的部分內(nèi)容涉及綠色并購與企業(yè)綠色創(chuàng)新, 且未就此做深入探討。 上述研究成果均為后續(xù)研究的展開提供了邏輯起點(diǎn)和理論依據(jù)。 鑒于目前綠色并購影響綠色創(chuàng)新的研究仍然處于探索階段, 而企業(yè)尤其是重污染行業(yè)企業(yè)的綠色發(fā)展與轉(zhuǎn)型存在必要性和緊迫性, 以及該行業(yè)企業(yè)在環(huán)境污染與防治方面應(yīng)當(dāng)積極承擔(dān)社會(huì)責(zé)任的重要性與代表性, 接下來本文將通過理論推導(dǎo)與實(shí)證檢驗(yàn), 以重污染行業(yè)企業(yè)為例探究綠色并購與企業(yè)綠色創(chuàng)新之間的關(guān)系, 以期彌補(bǔ)相關(guān)領(lǐng)域研究的不足, 并在綠色并購迅猛發(fā)展卻屢遭質(zhì)疑的當(dāng)下, 探究綠色并購是否能真正為企業(yè)帶來綠化作用, 既為企業(yè)綠色并購決策提供正面支撐, 也為企業(yè)通過綠色并購實(shí)現(xiàn)綠色創(chuàng)新給予有益借鑒。

三、理論分析與研究假設(shè)

結(jié)合現(xiàn)有文獻(xiàn)對綠色并購與綠色創(chuàng)新的理解, 本文認(rèn)為, 綠色并購是指企業(yè)基于綠色環(huán)保理念進(jìn)行的, 有助于環(huán)境保護(hù)、節(jié)能減排和向其他低污染、低能耗的環(huán)境友好型行業(yè)轉(zhuǎn)型以實(shí)施多元化戰(zhàn)略的并購; 而企業(yè)綠色創(chuàng)新是指企業(yè)通過提高工藝、改善設(shè)計(jì)、使用替代可再生能源, 提高綜合利用效率, 實(shí)現(xiàn)節(jié)能減排目的的技術(shù)創(chuàng)新[22] 。 綠色并購是綠色理念和并購行為的有機(jī)統(tǒng)一, 根據(jù)可持續(xù)發(fā)展理論、知識基礎(chǔ)理論和協(xié)同效應(yīng)理論, 綠色并購?fù)ㄟ^并購主體雙方的協(xié)同經(jīng)營提升企業(yè)綠色發(fā)展的整體效率, 產(chǎn)生一加一大于二的效果, 為企業(yè)的可持續(xù)發(fā)展以創(chuàng)新的形式奠定扎實(shí)的知識基礎(chǔ), 因此, 相比于無綠色并購的企業(yè), 綠色并購企業(yè)在綠色創(chuàng)新方面更具優(yōu)勢。

第一, 綠色并購強(qiáng)化了企業(yè)綠色創(chuàng)新的意向。 可持續(xù)發(fā)展理論在鼓勵(lì)經(jīng)濟(jì)增長的同時(shí), 也強(qiáng)調(diào)企業(yè)與自然的和諧相處, 企業(yè)實(shí)施綠色并購具有主動(dòng)性和戰(zhàn)略性, 可以表明企業(yè)具有較為強(qiáng)烈的追求綠色發(fā)展的意愿, 向市場傳遞積極信號, 有利于提升社會(huì)公眾的滿意程度與投資者的信心。 綠色并購標(biāo)的企業(yè)的企業(yè)文化注重和強(qiáng)調(diào)綠色環(huán)保理念, 綠色發(fā)展氛圍濃厚, 在并購雙方業(yè)務(wù)、技術(shù)彼此吸收融合之后, 主并企業(yè)對于綠色發(fā)展對企業(yè)的良好形象塑造與聲譽(yù)提升大有裨益的感知越發(fā)深刻, 因此更愿意進(jìn)行綠色創(chuàng)新, 以期在現(xiàn)有基礎(chǔ)上實(shí)現(xiàn)飛躍, 實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展。

第二, 綠色并購降低了企業(yè)綠色創(chuàng)新的風(fēng)險(xiǎn)。 知識基礎(chǔ)理論指出, 知識是企業(yè)競爭的有力武器, 創(chuàng)新并非一蹴而就, 甚至可能是不斷的試錯(cuò)。 重污染行業(yè)企業(yè)往往較為依賴當(dāng)前粗放式的生產(chǎn)技術(shù)和發(fā)展路徑, 內(nèi)部研發(fā)也具有思維慣性, 缺乏創(chuàng)新意識和技術(shù)人才, 因此要想有所改進(jìn)甚至尋求突破都較為困難。 而綠色并購吸收整合了并購主體雙方的綠色資源, 為綠色創(chuàng)新搭建平臺。 由于綠色并購的標(biāo)的企業(yè)已經(jīng)具備綠色發(fā)展優(yōu)勢, 必然能為主并企業(yè)的綠色創(chuàng)新提供知識和技術(shù)上的指引和幫助, 有助于其打破技術(shù)壁壘, 彌補(bǔ)技術(shù)缺口, 從而提高其抵御風(fēng)險(xiǎn)的能力。

第三, 綠色并購減少了企業(yè)綠色創(chuàng)新的成本。 企業(yè)倘若完全依靠自身能力進(jìn)行自主研發(fā), 實(shí)現(xiàn)從無到有, 難免存在成本高、見效慢的問題, 在此過程中必需的設(shè)施設(shè)備和技術(shù)人才都需要配置齊全, 而大量的時(shí)間、精力耗費(fèi)和資金投入會(huì)阻礙企業(yè)綠色創(chuàng)新的順利進(jìn)行。 協(xié)同效應(yīng)理論認(rèn)為, 并購后企業(yè)的整體效益大于并購前原有部分之和[23] , 由于綠色并購的標(biāo)的企業(yè)相較而言已經(jīng)具備綠色發(fā)展的基礎(chǔ)條件, 可以為主并企業(yè)的綠色創(chuàng)新供給現(xiàn)有儲備, 而成功的并購交易也能夠在短期內(nèi)迅速獲取目標(biāo)企業(yè)的專利權(quán), 從而提升企業(yè)的創(chuàng)新效率[24] ; 與此同時(shí), 實(shí)力雄厚的主并企業(yè)也可在管理經(jīng)驗(yàn)、市場營銷等各方面提供支持, 從而實(shí)現(xiàn)雙方優(yōu)勢互補(bǔ)與協(xié)同創(chuàng)新, 而企業(yè)經(jīng)營規(guī)模的擴(kuò)大亦有助于單位成本的降低, 也即實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)效應(yīng)。

基于上述分析, 與無綠色并購的企業(yè)相比, 有綠色并購的企業(yè)的綠色創(chuàng)新水平可能更高, 因此, 本文提出以下假設(shè):

綠色并購顯著地促進(jìn)企業(yè)綠色創(chuàng)新。

四、研究設(shè)計(jì)

(一)樣本選取與數(shù)據(jù)來源

本文選取2006 ~ 2018年滬深A(yù)股重污染行業(yè)發(fā)生過并購交易的上市公司為研究對象。 之所以未將無并購行為的公司納入樣本, 是為了防止樣本過于分散, 影響分析結(jié)果。 樣本選取的具體步驟如下:

首先, 明確樣本行業(yè)。 重污染行業(yè)的認(rèn)定參照《上市公司環(huán)保核查行業(yè)分類管理名錄》(環(huán)辦函[2008]373號), 主要包括火電、鋼鐵、水泥、電解鋁、煤炭等行業(yè), 結(jié)合證監(jiān)會(huì)于2012年發(fā)布的《上市公司行業(yè)分類指引》, 可確定重污染行業(yè)的行業(yè)代碼為: B06、B07、B08、B09、B10、C15、C17、C19、C22、C25、C26、C27、C28、C29、C30、C31、C32、C33、D44和C13中的部分企業(yè)。 由于各上市公司在2006 ~ 2018年有變更主營業(yè)務(wù)從而不再屬于重污染行業(yè)的可能, 筆者以上述重污染行業(yè)代碼為標(biāo)準(zhǔn)在國泰安數(shù)據(jù)庫中的行業(yè)變動(dòng)軌跡數(shù)據(jù)庫整理出2006 ~ 2018年各年度重污染行業(yè)企業(yè)的證券代碼, 同時(shí)通過年報(bào)對相關(guān)企業(yè)的主營業(yè)務(wù)進(jìn)行甄別, 進(jìn)一步剔除非重污染行業(yè)企業(yè), 再將上述代碼導(dǎo)入國泰安數(shù)據(jù)庫, 整理出2006 ~ 2018年重污染行業(yè)企業(yè)的并購樣本。 參照以往文獻(xiàn), 借鑒潘愛玲等[5] 的研究, 按下列標(biāo)準(zhǔn)對樣本進(jìn)行手工篩選: ①上市公司為主并方; ②并購交易類型為股權(quán)收購和合并, 剔除資產(chǎn)剝離、資產(chǎn)置換、債務(wù)重組、股份回購的樣本; ③剔除并購標(biāo)的為土地使用權(quán)、設(shè)備、商標(biāo)權(quán)、采礦權(quán)、銀行理財(cái)產(chǎn)品等非技術(shù)并購樣本; ④剔除收購金額小于100萬元人民幣且股權(quán)收購比例小于30%的樣本; ⑤對同一企業(yè)在同一年份進(jìn)行多次并購且并購標(biāo)的相同的樣本進(jìn)行合并, 對同一企業(yè)在同一年份進(jìn)行多次并購且并購標(biāo)的不同的樣本, 僅保留交易金額最大、收購比例最高的樣本; ⑥剔除主并企業(yè)屬于ST類或?ST類的樣本; ⑦剔除交易失敗或數(shù)據(jù)缺失的樣本。

隨后, 對樣本進(jìn)行進(jìn)一步判定, 劃分綠色并購樣本與非綠色并購樣本。 為確保研究數(shù)據(jù)的可得性與完整性, 將上述樣本與搜集整理出的各年度綠色創(chuàng)新數(shù)據(jù)的企業(yè)樣本取交集。 對于綠色創(chuàng)新的衡量, 參照于連超等[25] 的研究, 以企業(yè)綠色專利申請量度量, 依據(jù)國家知識產(chǎn)權(quán)局的專利檢索及分析網(wǎng)站對企業(yè)申請專利進(jìn)行判別并分類。

最后, 剔除核心變量數(shù)據(jù)缺失且無法補(bǔ)齊的樣本, 控制變量的數(shù)據(jù)來源于國泰安數(shù)據(jù)庫, 最終得到836個(gè)樣本。

本文使用Stata 15對數(shù)據(jù)進(jìn)行處理和分析。 為了減輕極端值對回歸結(jié)果的影響, 對連續(xù)變量進(jìn)行上下1%的縮尾處理。

(二)變量選擇與模型設(shè)定

1. 被解釋變量: 企業(yè)綠色創(chuàng)新(GI)。 本文使用企業(yè)綠色專利申請量衡量企業(yè)綠色創(chuàng)新, 其界定是通過對專利的名稱、內(nèi)容、功能和目標(biāo)等方面進(jìn)行判別, 若該專利能夠通過改善產(chǎn)品設(shè)計(jì)、提高生產(chǎn)工藝、使用綠色能源等方式幫助企業(yè)保護(hù)環(huán)境與節(jié)能減排, 即可歸類為綠色創(chuàng)新[25] 。 同時(shí), 為了使之更符合正態(tài)分布的假設(shè), 并考慮到變量中存在數(shù)值為零的情況, 本文定義企業(yè)綠色創(chuàng)新=ln(企業(yè)綠色專利申請量+1)。

2. 解釋變量: 綠色并購(GMA)。 借鑒潘愛玲等[5] 和邱金龍等[8] 的研究, 本文同樣采用內(nèi)容分析法, 通過閱讀重污染上市公司并購事件的交易概述, 對并購標(biāo)的企業(yè)的所屬行業(yè)和經(jīng)營范圍及并購影響進(jìn)行識別, 從而判斷此次并購是否為綠色并購, 如果此次并購符合前文有關(guān)綠色并購的定義, 有助于企業(yè)開展綠色生產(chǎn)和節(jié)能減排, 能夠提高其資源使用率或者促使其進(jìn)入其他環(huán)境友好型行業(yè), 那么將該項(xiàng)并購定義為綠色并購, 取值為1, 否則取0。

鑒于企業(yè)的并購決策從提出到落實(shí)以及專利的申請都可能存在滯后效應(yīng), 同時(shí)為了緩解綠色并購與企業(yè)綠色創(chuàng)新之間存在雙向因果導(dǎo)致的內(nèi)生性問題, 本文對解釋變量、控制變量和調(diào)節(jié)變量均做滯后一期處理。

3. 控制變量。 為了控制其他因素的介入性影響, 借鑒于連超等[22,25] 的相關(guān)研究, 本文控制以下變量: 企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、財(cái)務(wù)杠桿(Lev)、盈利能力(Roa)、現(xiàn)金持有量(Cash)、資本支出(Capital)、機(jī)會(huì)成本(TobinQ)、股權(quán)性質(zhì)(State)、董事會(huì)規(guī)模(Board)、獨(dú)立董事比例(Id)、兩職合一(Dual)、第一大股東持股(Large)、兩權(quán)分離率(Sep)、年度效應(yīng)(Year)和行業(yè)效應(yīng)(Ind)。 主要變量的定義與說明見表1。

4. 模型設(shè)定。 為了檢驗(yàn)綠色并購對企業(yè)綠色創(chuàng)新的影響, 本文構(gòu)建如下多元回歸模型:

GIi,t=β0+β1GMAi,t-1+Controli,t-1+Year+

Ind+εi,t

五、實(shí)證分析

(一)描述性統(tǒng)計(jì)

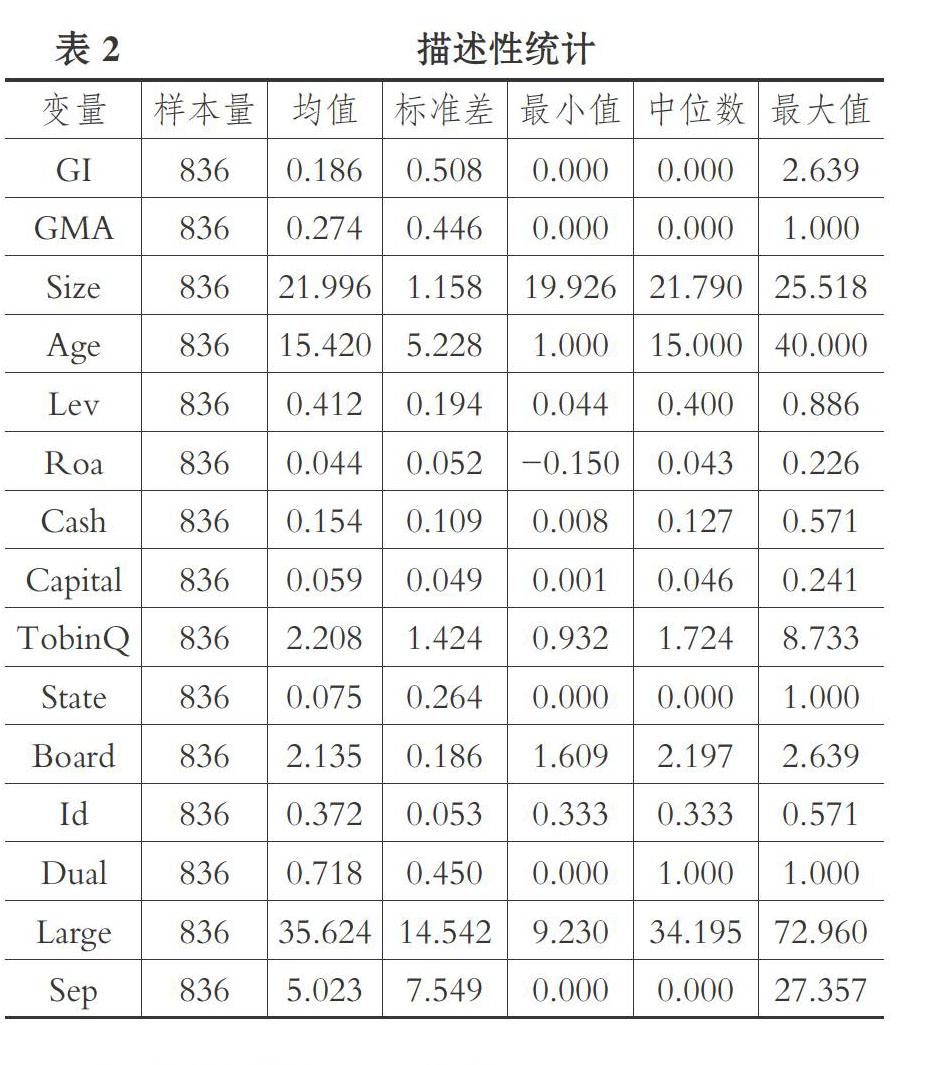

主要變量的描述性統(tǒng)計(jì)結(jié)果見表2。 由表2可知: 企業(yè)綠色創(chuàng)新的最小值為0, 最大值為2.639, 標(biāo)準(zhǔn)差為0.508, 說明綠色創(chuàng)新呈現(xiàn)不均衡狀態(tài); 綠色并購的均值和中位數(shù)分別為0.274和0, 說明樣本企業(yè)總體參與綠色并購的程度較低, 只有27.4%的樣本企業(yè)有綠色并購行為; 在控制變量中, 除了企業(yè)規(guī)模(Size)、企業(yè)年齡(Age)、機(jī)會(huì)成本(TobinQ)、第一大股東持股(Large)和兩權(quán)分離率(Sep)的標(biāo)準(zhǔn)差較大, 其余控制變量的標(biāo)準(zhǔn)差均小于1, 波動(dòng)幅度較小, 說明數(shù)據(jù)較為平穩(wěn)。

(二)組間均值差異檢驗(yàn)

組間均值差異檢驗(yàn)結(jié)果見表3。 綠色并購子樣本的均值為0.318, 而非綠色并購子樣本的均值為0.136, 前者在1%的水平上顯著高于后者, 表明重污染企業(yè)綠色并購樣本組的綠色創(chuàng)新水平整體高于非綠色并購樣本組, 差異檢驗(yàn)的結(jié)果初步驗(yàn)證了本文的假設(shè)。

(三)相關(guān)性分析

核心變量的相關(guān)系數(shù)及其顯著性如表4所示。 綠色并購與企業(yè)綠色創(chuàng)新的相關(guān)系數(shù)為0.159, 在1%的水平上顯著, 表明綠色并購與企業(yè)綠色創(chuàng)新顯著正相關(guān), 該結(jié)果進(jìn)一步驗(yàn)證了本文的假設(shè)。 通過計(jì)算模型各主要變量的方差膨脹因子VIF值, 發(fā)現(xiàn)所有變量的VIF值均在2以內(nèi), VIF均值為1.29, 遠(yuǎn)小于10, 因此模型不存在嚴(yán)重的多重共線性問題。

(四)多元回歸分析

綠色并購與企業(yè)綠色創(chuàng)新的回歸結(jié)果如表5所示, 列(1)和列(2)分別表示在不控制和控制其他變量的情況下綠色并購的回歸系數(shù), 其值均為0.180, 且均在1%的水平上顯著, 這表明綠色并購與企業(yè)綠色創(chuàng)新之間存在顯著的正相關(guān)關(guān)系, 本文的假設(shè)得以驗(yàn)證。 可見, 如理論分析所述, 綠色并購能夠強(qiáng)化企業(yè)綠色創(chuàng)新的意向, 降低企業(yè)綠色創(chuàng)新的風(fēng)險(xiǎn)并減少企業(yè)綠色創(chuàng)新的成本, 從而有效促進(jìn)企業(yè)進(jìn)行綠色創(chuàng)新。

(五)異質(zhì)性分析

1. 產(chǎn)權(quán)性質(zhì)、綠色并購與企業(yè)綠色創(chuàng)新。 綠色并購對企業(yè)綠色創(chuàng)新的影響可能受到產(chǎn)權(quán)性質(zhì)的影響。 為了驗(yàn)證該影響是否存在產(chǎn)權(quán)性質(zhì)差異, 區(qū)分產(chǎn)權(quán)性質(zhì)進(jìn)行分組回歸, 結(jié)果見表6。

由表6可以發(fā)現(xiàn): 在國有企業(yè)中, 滯后一期綠色并購的系數(shù)為0.254, 未通過顯著性檢驗(yàn); 在非國有企業(yè)中, 滯后一期綠色并購的系數(shù)為0.185, 且在1%的水平上顯著。 結(jié)果表明綠色并購未能顯著提高國有企業(yè)的綠色創(chuàng)新水平, 而顯著提高了非國有企業(yè)的綠色創(chuàng)新水平, 這可能是因?yàn)榫哂姓侮P(guān)聯(lián)的國有企業(yè)會(huì)受到更多較為嚴(yán)格且以求穩(wěn)為主的政府管制和行政干預(yù), 并能夠得到更多的政府支持, 也即能夠通過非市場競爭途徑獲益, 而非國有企業(yè)承受著更大的市場競爭壓力, 進(jìn)行綠色并購的可能性大于國有企業(yè), 由此產(chǎn)生的綠色創(chuàng)新意愿更強(qiáng), 綠色創(chuàng)新水平更高。

2. 研發(fā)強(qiáng)度、綠色并購與企業(yè)綠色創(chuàng)新。 綠色并購與企業(yè)綠色創(chuàng)新的關(guān)系也可能受到研發(fā)強(qiáng)度的影響, 為了檢驗(yàn)不同研發(fā)強(qiáng)度下該影響是否存在差異, 用企業(yè)研發(fā)投入占營業(yè)收入的比例測度企業(yè)的研發(fā)強(qiáng)度, 并按照研發(fā)強(qiáng)度的中位數(shù)區(qū)分高研發(fā)強(qiáng)度和低研發(fā)強(qiáng)度企業(yè)進(jìn)行分組回歸, 結(jié)果見表7。 可以發(fā)現(xiàn), 對于高研發(fā)強(qiáng)度的企業(yè), 滯后一期綠色并購的系數(shù)為0.261, 且在1%的水平上顯著; 而對于低研發(fā)強(qiáng)度的企業(yè), 滯后一期綠色并購的系數(shù)為0.119, 未通過顯著性檢驗(yàn)。 結(jié)果表明, 與低研發(fā)強(qiáng)度的企業(yè)相比, 綠色并購對企業(yè)綠色創(chuàng)新的激勵(lì)作用在高研發(fā)強(qiáng)度的企業(yè)中更加顯著, 低研發(fā)強(qiáng)度會(huì)減弱綠色并購對企業(yè)綠色創(chuàng)新的激勵(lì)效果, 這可能是因?yàn)槠髽I(yè)研發(fā)強(qiáng)度低說明企業(yè)具有創(chuàng)新惰性, 而研發(fā)強(qiáng)度高則反映出企業(yè)對創(chuàng)新的重視程度高, 且高研發(fā)強(qiáng)度能夠使得企業(yè)擁有更多綠色創(chuàng)新所必備的條件, 因此具備更高的綠色創(chuàng)新水平。

(六)穩(wěn)健性檢驗(yàn)

1. 傾向得分匹配法。 為了進(jìn)一步控制內(nèi)生性問題的影響, 本文根據(jù)企業(yè)的并購行為是否為綠色并購, 使用傾向得分匹配法(PSM)對假設(shè)進(jìn)行檢驗(yàn), 將樣本中有綠色并購的企業(yè)視為處理組, 沒有綠色并購的企業(yè)視為控制組, 選擇Roa、Capital、Cash、Dual、Size、State和Large作為匹配變量對綠色并購樣本企業(yè)進(jìn)行可重復(fù)的1∶1最近鄰匹配, 并利用Logit模型估計(jì)傾向得分, 平均處理效應(yīng)ATT的t值為3.12, 平衡性檢驗(yàn)的結(jié)果也表明傾向得分匹配法能夠較大程度地消除綠色并購企業(yè)與非綠色并購企業(yè)的特征差異。 將配對樣本放入模型重新回歸。

2. 更換被解釋變量: 綠色發(fā)明專利申請量。 專利分為發(fā)明專利、實(shí)用新型專利和外觀設(shè)計(jì)專利, 而發(fā)明專利相較其他兩種類型, 其技術(shù)價(jià)值與含金量更高。 為了使研究結(jié)論更具說服力, 本文使用企業(yè)綠色發(fā)明專利申請量測度企業(yè)綠色創(chuàng)新, 重新進(jìn)行回歸。

3. 調(diào)整解釋變量: 深綠并與淺綠并。 鑒于綠色并購的篩選采用內(nèi)容分析法, 可基于并購標(biāo)的企業(yè)對環(huán)境保護(hù)的貢獻(xiàn)程度對綠色并購樣本進(jìn)行進(jìn)一步分類, 將并購標(biāo)的企業(yè)對于重污染行業(yè)企業(yè)而言僅為無污染的環(huán)境友好型行業(yè)企業(yè)的綠色并購樣本稱為“淺綠并”, 同時(shí)將并購標(biāo)的企業(yè)名稱中含有“環(huán)保”等明確的關(guān)鍵詞以及主營業(yè)務(wù)明確表明其對環(huán)境保護(hù)作出突出貢獻(xiàn)的綠色并購樣本稱為“深綠并”, 然后在綠色并購樣本中剔除“淺綠并”并保留“深綠并”重新進(jìn)行回歸。

4. 增加控制變量: 研發(fā)投入。 對于企業(yè)創(chuàng)新而言, 研發(fā)投入往往是衡量企業(yè)創(chuàng)新水平與重視程度的重要指標(biāo), 由于較難從企業(yè)研發(fā)投入中完整剝離出企業(yè)全部專用于綠色環(huán)保領(lǐng)域的部分, 因此難以直接使用綠色研發(fā)投入作為被解釋變量測度企業(yè)綠色創(chuàng)新, 但現(xiàn)有關(guān)于企業(yè)創(chuàng)新的研究也常將研發(fā)投入視為影響因素, 因此, 為了緩解遺漏變量的影響, 本文使用企業(yè)研發(fā)投入金額取對數(shù)測度研發(fā)投入(Rid)并將其納入控制變量重新回歸。

5. 擴(kuò)大樣本量: 寬松樣本篩選標(biāo)準(zhǔn)。 由于前文在篩選企業(yè)并購樣本時(shí)參照現(xiàn)有研究僅保留了收購金額與股權(quán)收購比例均分別大于或等于100萬元人民幣和30%的樣本, 而該標(biāo)準(zhǔn)盡管在一定程度上將影響程度較小的并購事件排除在外, 保證并購事件具備足夠影響力, 具有合理性, 但也是基于人為設(shè)定的考慮, 且因此損失了一定數(shù)量的樣本。 為此, 可將該篩選標(biāo)準(zhǔn)適當(dāng)放寬, 將其更改為“剔除收購金額小于100萬元人民幣或股權(quán)收購比例小于30%的樣本”, 經(jīng)過對并購樣本的重新篩選, 最終得到961個(gè)樣本并重新回歸。

以上穩(wěn)健性檢驗(yàn)的結(jié)果均顯示綠色并購與企業(yè)綠色創(chuàng)新的回歸系數(shù)在1%的水平上顯著為正, 本文的假設(shè)仍然成立, 限于篇幅, 結(jié)果未予列示。

六、研究結(jié)論與啟示

改革開放以來, 我國經(jīng)濟(jì)發(fā)展迅速, 然而資源約束、環(huán)境污染和生態(tài)破壞等問題也日益凸顯, 生態(tài)文明建設(shè)與企業(yè)綠色發(fā)展依然任重道遠(yuǎn)。 因此, 研究綠色并購能否促進(jìn)企業(yè)綠色創(chuàng)新, 對于實(shí)現(xiàn)經(jīng)濟(jì)增長與環(huán)境保護(hù)的雙贏具有鮮明的現(xiàn)實(shí)意義。 本文基于可持續(xù)發(fā)展理論、知識基礎(chǔ)理論和協(xié)同效應(yīng)理論認(rèn)為, 綠色并購能夠強(qiáng)化企業(yè)綠色創(chuàng)新的意向、降低企業(yè)綠色創(chuàng)新的風(fēng)險(xiǎn)并減少企業(yè)綠色創(chuàng)新的成本, 由此提出綠色并購影響企業(yè)綠色創(chuàng)新的理論模型, 并手工搜集和整理重污染行業(yè)企業(yè)的非平衡面板數(shù)據(jù)開展實(shí)證分析, 以理論推導(dǎo)與實(shí)證驗(yàn)證的方式考察綠色并購與企業(yè)綠色創(chuàng)新之間的關(guān)系, 以及產(chǎn)權(quán)性質(zhì)和研發(fā)強(qiáng)度對綠色并購與企業(yè)綠色創(chuàng)新關(guān)系的調(diào)節(jié)作用。 實(shí)證結(jié)果表明: ①綠色并購顯著正向促進(jìn)企業(yè)綠色創(chuàng)新, 兩者顯著正相關(guān), 即與沒有綠色并購的企業(yè)相比, 當(dāng)年進(jìn)行了綠色并購的企業(yè)在其后一年的綠色創(chuàng)新水平更高; ②異質(zhì)性分析發(fā)現(xiàn), 產(chǎn)權(quán)性質(zhì)和研發(fā)強(qiáng)度顯著調(diào)節(jié)綠色并購與綠色創(chuàng)新之間的關(guān)系, 綠色并購顯著地提高了非國有企業(yè)和高研發(fā)強(qiáng)度企業(yè)的綠色創(chuàng)新水平。 上述研究結(jié)論在進(jìn)行傾向得分匹配法、更換和調(diào)整被解釋變量與解釋變量等一系列穩(wěn)健性檢驗(yàn)后仍然成立。

本文的結(jié)論不僅在理論上豐富了綠色并購經(jīng)濟(jì)后果與企業(yè)綠色創(chuàng)新影響因素的研究成果, 也在實(shí)踐上為企業(yè)通過綠色并購提高綠色創(chuàng)新水平提供了思路與啟示: 第一, 環(huán)境規(guī)制日趨嚴(yán)格, 綠色發(fā)展刻不容緩, 重污染行業(yè)企業(yè)在經(jīng)濟(jì)發(fā)展中扮演重要角色的同時(shí), 也在眾目睽睽之下因?yàn)榄h(huán)境污染與生態(tài)破壞問題日漸舉步維艱, 因此, 重污染行業(yè)企業(yè)要想在激烈的行業(yè)競爭中謀求更多的生存與發(fā)展空間, 就必須意識到實(shí)行綠色發(fā)展與轉(zhuǎn)型的必要性和緊迫性, 絕不能僅著眼當(dāng)下, 更應(yīng)當(dāng)放眼未來, 在追求自身經(jīng)濟(jì)效益的同時(shí)也應(yīng)當(dāng)兼顧保護(hù)環(huán)境的社會(huì)責(zé)任; 第二, 重污染行業(yè)企業(yè)應(yīng)當(dāng)充分認(rèn)識到綠色并購能夠強(qiáng)化企業(yè)綠色創(chuàng)新的意向, 降低企業(yè)綠色創(chuàng)新的風(fēng)險(xiǎn)和減少企業(yè)綠色創(chuàng)新的成本, 積極開展綠色并購, 與標(biāo)的企業(yè)取長補(bǔ)短, 將企業(yè)朝著綠色轉(zhuǎn)型的方向做大做強(qiáng), 同時(shí), 也要重視企業(yè)的綠色創(chuàng)新, 以獲取更大的市場競爭優(yōu)勢和更強(qiáng)的核心競爭力; 第三, 重污染行業(yè)企業(yè)在綠色并購與綠色創(chuàng)新并重的同時(shí), 還應(yīng)當(dāng)將此前因后果相聯(lián)系, 通過“內(nèi)外兼修”之“綠”實(shí)現(xiàn)綠色發(fā)展——“內(nèi)”即內(nèi)部的研發(fā)與創(chuàng)新, “外”即外部的兼并和收購, 保障綠色并購與綠色創(chuàng)新整個(gè)過程的暢通與連貫, 從而由“外”至“內(nèi)”充分發(fā)揮綠色并購對于綠色創(chuàng)新的促進(jìn)作用, 努力克服產(chǎn)權(quán)性質(zhì)差異的影響, 逐步加大研發(fā)強(qiáng)度, 以期進(jìn)一步提升企業(yè)的綠色創(chuàng)新水平, 實(shí)現(xiàn)可持續(xù)發(fā)展。

【 主 要 參 考 文 獻(xiàn) 】

[1] 胥朝陽,周超.綠色并購初探[ J].財(cái)會(huì)通訊,2013(4):36 ~ 38.

[2] 宋迎春,黃婉婕.基于突變級數(shù)法的制造企業(yè)綠色并購績效剖析[ J].財(cái)會(huì)月刊,2018(12):41 ~ 47.

[3] Li B., Xu L., Mciver R., et al.. Green M&A, Legitimacy and Risk-taking: Evidence from China's Heavy Polluters[ J].Accounting & Finance,2020(1):97 ~ 127.

[4] Lu J.. Can the Green Merger and Acquisition Strategy Improve the Environmental Protection Investment of Listed Company?[ J].Environmental Impact Assessment Review,2021(86):106470.

[5] 潘愛玲,劉昕,邱金龍等.媒體壓力下的綠色并購能否促使重污染企業(yè)實(shí)現(xiàn)實(shí)質(zhì)性轉(zhuǎn)型[ J].中國工業(yè)經(jīng)濟(jì),2019(2):174 ~ 192.

[6] 高漢,胡超穎.綠色并購對中國高耗能行業(yè)上市企業(yè)績效的影響[ J].華東師范大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2019(6):162 ~ 172.

[7] 黃維娜,袁天榮.實(shí)質(zhì)性轉(zhuǎn)型升級還是策略性政策套利——綠色產(chǎn)業(yè)政策對工業(yè)企業(yè)綠色并購的影響[ J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2021(3):56 ~ 67.

[8] 邱金龍,潘愛玲,張國珍.正式環(huán)境規(guī)制、非正式環(huán)境規(guī)制與重污染企業(yè)綠色并購[ J].廣東社會(huì)科學(xué),2018(2):51 ~ 59.

[9] 黃維娜,袁天榮.綠色并購現(xiàn)狀、成因及政策啟示[ J].財(cái)會(huì)月刊,2020(3):9 ~ 15.

[10] 潘愛玲,吳倩.官員更替與重污染企業(yè)綠色并購——基于政府環(huán)境績效考核制度的實(shí)證研究[ J].山東大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2020(4):146 ~ 160.

[11] 曾江洪,劉詩綺,李佳威.多元驅(qū)動(dòng)的綠色創(chuàng)新對企業(yè)經(jīng)濟(jì)績效的影響研究[ J].工業(yè)技術(shù)經(jīng)濟(jì),2020(1):13 ~ 22.

[12] 肖仁橋,丁娟,錢麗.綠色創(chuàng)新績效評價(jià)研究述評[ J].貴州財(cái)經(jīng)大學(xué)學(xué)報(bào),2017(2):100 ~ 110.

[13] 齊紹洲,林屾,崔靜波.環(huán)境權(quán)益交易市場能否誘發(fā)綠色創(chuàng)新?——基于我國上市公司綠色專利數(shù)據(jù)的證據(jù)[ J].經(jīng)濟(jì)研究,2018(12):129 ~ 143.

[14] 姜照華,馬嬌.綠色創(chuàng)新與環(huán)境污染、能源消耗的相互關(guān)系研究[ J].生態(tài)經(jīng)濟(jì),2019(4):160 ~ 166.

[15] 韓寶山.技術(shù)并購與創(chuàng)新:文獻(xiàn)綜述及研究展望[ J].經(jīng)濟(jì)管理,2017(9):195 ~ 208.

[16] 冼國明,明秀南.海外并購與企業(yè)創(chuàng)新[ J].金融研究,2018(8):155 ~ 171.

[17] 陳愛貞,張鵬飛.并購模式與企業(yè)創(chuàng)新[ J].中國工業(yè)經(jīng)濟(jì),2019(12):115 ~ 133.

[18] 李宇,張晨,王麗軍.企業(yè)技術(shù)并購與創(chuàng)新績效的關(guān)系研究——技術(shù)差距的調(diào)節(jié)作用[ J].科技管理研究,2016(18):192 ~ 197.

[19] 董平,周小春.技術(shù)并購、吸收能力與企業(yè)技術(shù)創(chuàng)新動(dòng)態(tài)能力——來自創(chuàng)業(yè)板上市公司的證據(jù)[ J].科技管理研究,2018(7):34 ~ 40.

[20] 陳玉罡,蔡海彬,劉子健等.外資并購促進(jìn)了科技創(chuàng)新嗎?[ J].會(huì)計(jì)研究,2015(9):68 ~ 73.

[21] 張晨,萬相昱.并購能夠提高創(chuàng)新性么——來自高新技術(shù)產(chǎn)業(yè)上市公司的實(shí)證[ J].科技進(jìn)步與對策,2020(1):102 ~ 111.

[22] 于連超,張衛(wèi)國,畢茜.環(huán)境稅會(huì)倒逼企業(yè)綠色創(chuàng)新嗎?[ J].審計(jì)與經(jīng)濟(jì)研究,2019(2):79 ~ 90.

[23] Ansoff H. L.. Corporate Strategy[M].New York: Mc Graw-Hill,1965:1 ~ 405.

[24] 劉洪江.并購成敗對企業(yè)創(chuàng)新激勵(lì)的影響——基于上市企業(yè)并購案例的實(shí)證研究[ J].科技管理研究,2015(6):11 ~ 16.

[25] 于連超,張衛(wèi)國,畢茜.環(huán)境執(zhí)法監(jiān)督對企業(yè)綠色創(chuàng)新的影響[ J].財(cái)經(jīng)理論與實(shí)踐,2019(3):127 ~ 134.