上市能否促進高新技術企業持續創新

2021-08-23 02:38:37葛淳棉郭皚馨雷倩華姜軍輝

財會月刊·下半月 2021年8期

關鍵詞:上市

葛淳棉 郭皚馨 雷倩華 姜軍輝

【摘要】基于1998~2013年中國工業企業數據庫和中國專利數據庫, 采用傾向得分匹配與雙重差分(PSM-DID)方法, 實證分析制造業中高新技術企業上市對企業持續創新的影響及其潛在機理。 研究發現, 上市能夠顯著促進高新技術企業持續創新, 且這一重要促進作用在知識產權保護相對完善的地區表現得更為顯著。 此外, 相關分析也顯示, 緩解融資約束和提升企業聲譽是上市影響企業持續創新的重要途徑。 這一結論深化了對企業持續創新前因與企業上市綜合效應的理解, 并為正確評估上市實踐對企業未來創新表現的積極影響提供了經驗證據。

【關鍵詞】上市;持續創新;知識產權保護;融資約束;企業聲譽

【中圖分類號】 F270? ? ?【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)16-0046-10

一、引言

創新驅動發展是中國打造“制造強國”的必由之路。 一直以來, 我國都高度重視制造業的創新, 并特別注重引導資本市場服務于制造業的升級與創新。 2019年設立的科創板, 正是相關重大舉措之一, 這一全新的股票市場將致力于為更多科技型、創新型企業提供公開上市的機會, 進一步拓寬其融資渠道, 為科技創新型企業的長期發展注入一股新的強勁動力。

上市是企業實現快速發展的重要一環, 其將對企業的創新能力與表現產生直接影響。 現有研究已關注到上市與企業創新之間的關系, 但相關結論存在一定分歧[1,2] , 主要呈現出兩種觀點。 一種觀點指出, 企業上市后, 由于股權更加分散、股權結構更為復雜, 企業可能面臨更多的代理問題, 從而導致效率下降、創新受阻[3] 。 特別是考慮到創新活動本身具有高風險, 以及來自于外部投資者的壓力和對自身職業前景的擔憂, 管理者可能呈現出較強的風險規避傾向, 進而導致研發投入削減、創新水平下降[2] 。 另一種觀點則認為, 上市有助于企業拓展融資渠道, 降低融資成本[4] , 同時通過股權公開流動的方式將企業創新中隱含的風險有效分散給大量投資者[5] , 從而促進企業創新。 特別是在金融體系相對不完善的情況下, 普通企業面臨著較為嚴重的融資約束, 而上市能助其有效緩解這一約束, 促進企業創新[1,6] 。 在圍繞企業上市經濟效應所開展的一些新近研究中, 也支持企業上市的積極影響效應[7,8] 。

然而, 上述文獻并沒有明確考察上市對企業持續創新的影響。 在高度復雜和不確定的外部環境中, 持續創新是企業獲取動態競爭優勢的來源[9] 。 企業創新如果局限于獲取短期回報, 而缺失持續性創新能力, 那么過去創新帶來的比較優勢將在市場競爭中被逐漸侵蝕[9,10] 。 同時, 從宏觀上來看, 持續的技術創新雖已極大地增強了我國制造業的綜合競爭力, 但整體上制造業的自主創新能力還相對較弱, 亟需持續推進產業的升級和創新。 由此, 上市究竟是有助于企業長期實現持續創新, 還是僅帶來短期內所謂“脈沖式”的創新表現? 探究這一問題將具有重要的現實價值與理論意義, 這也是本文的研究焦點。

具體地, 本文基于1998 ~ 2013年中國工業企業專利申請數據, 利用傾向得分匹配法和雙重差分法, 實證考察上市對企業持續創新的影響。 結果顯示, 上市能夠顯著地促進企業持續創新, 且這一促進作用在知識產權保護較為完善的地區表現得更為顯著。 一系列的穩健性檢驗進一步支持了本文的結論。 此外, 進一步分析發現, 緩解企業融資約束和提升企業聲譽是上市對企業持續創新產生影響的重要途徑。

本文的貢獻主要體現在如下三個方面: 首先, 本文從持續創新的視角, 揭示了上市對于企業長期創新表現的重要影響及其潛在機理, 深化了對企業持續創新前因與企業上市綜合效應的理解, 并為正確評估上市實踐對企業未來創新表現的積極影響提供了經驗證據。 其次, 本文揭示了外部環境因素(如知識產權保護)在上市影響企業持續創新中的重要作用。 最后, 本文有效結合融資約束與聲譽等相關理論, 初步詮釋了上市影響企業持續創新的重要作用機理, 豐富與拓展了企業融資與創新的相關研究。

二、理論分析與假設提出

(一)上市與企業持續創新

當前文獻從多個方面探討了促進企業實現創新的前置因素或重要條件, 如金融發展[11] 、股票流動性[12] 和期權激勵[13] 等, 并開始關注上市在促進企業創新中扮演的重要角色。 例如, Ferreira等[14] 考察了企業上市對激勵企業投資創新項目的影響, 發現上市將使企業在投資中更傾向于利用現有想法而非探索新想法的項目。 Bernstein[2] 基于美國企業的研究發現, 伴隨著熟練發明家的大量流失以及企業現有發明家生產率的下降, 上市會導致企業創新質量下降。 Acharya和Xu[15] 的研究則揭示出行業融資特征對上市與企業創新之間關系的重要影響: 在依賴外部融資的行業中, 上市能夠促進企業創新; 在依賴內部融資的行業中, 結果則相反。

與發達國家相比, 發展中國家相對落后的金融體系可能導致企業面臨更嚴重的融資約束, 進而凸顯了上市在緩解融資約束、促進企業創新等方面所發揮的作用。 例如, 張勁帆等[1] 發現, 上市能夠顯著增加我國企業創新產出。 Cong等[16] 研究了我國四次IPO暫停事件對企業創新的負面影響, 發現IPO暫停導致不確定性增加, 從而阻礙企業創新。

上述文獻已開始關注并力圖揭示上市對企業創新的潛在影響與機理, 但鮮有研究明確地探討上市對企業持續創新的重要影響。 持續創新的概念起源于20世紀90年代, 是指企業在技術創新的過程開展、能力提升及效益獲取等方面具有路徑依賴和持久性的特征[9,10] 。 持續創新與企業的動態創新能力相關, 由持續改進、學習和創新三個要素組成。 持續創新有助于企業適應動態和復雜的環境[10] , 是維持企業長期競爭優勢與企業間長期績效差異的重要基礎, 也被認為是企業高利潤和生產率得以維持的關鍵因素[17] 。 另外, 從社會宏觀視角來看, 企業整體的持續創新亦能夠帶動就業[10] 。 由此可見, 實現持續創新對企業個體與社會整體的發展均具有重要的意義。

在研究企業創新的領域中, 探討持續創新形成的前因與機理的相關課題已逐漸受到研究者的重視。 一些研究力圖從企業外部環境與企業內部因素兩個方面分別探討企業持續創新的形成機制。 企業外部環境主要包括經濟和制度環境[18] 、商業環境[19] 、市場動態[20] 等; 企業內部因素主要涉及技術多元化[9] 、創新戰略[17] 、成本性態[21] 、運營資本的平滑作用[22] 、高管過度自信[23] 等。

關于企業持續創新的驅動機理, 學者們目前已提出多種理論假說, 其中最主流的為“成功孕育成功”假說、“動態收益遞增”機理和“高額沉沒啟動成本”理論[10] 。 “成功孕育成功”假說的核心觀點是, 企業前期成功的創新可以提高其未來創新成功的可能性, 即企業通過前期創新獲得領先的技術優勢, 提高潛在競爭企業的進入門檻, 從而擴大企業在市場上的競爭優勢, 獲取超額利潤, 進而對后續創新產生積極影響[21] 。 “動態收益遞增”機理指出, 企業能夠通過創新進行學習。 通過前期的創新, 企業可以獲得更多的知識儲備, 為后期創新活動提供更多的經驗借鑒; 同時, 企業可以利用現有的知識庫, 以比競爭對手更低的成本創造新的知識, 最終產生企業創新行為的狀態依賴[24] 。 “高額沉沒啟動成本”理論則提出, 創新活動通常具有高額的啟動成本, 包括建立研究基礎設施、支付研發人員薪酬等, 這意味著企業退出創新的機會成本可能過高[10] , 從而對創新行為產生路徑依賴, 因此更傾向于持續創新。

整體來看, 相關研究取得的進展與形成的理論觀點顯示出上市與企業持續創新的直接驅動因素之間存在密切聯系, 為本文的研究提供了有益的啟示與重要的依據, 但目前學者們尚沒有具體地考察上市這一重要融資實踐對于企業持續創新的直接影響及其潛在機理。 同時, 調查顯示, “獲得大量資金”和“提升聲譽”是企業上市的重要原因之一[25] 。 基于此, 本文在梳理相關文獻的基礎上, 從融資約束和聲譽機制的角度分析二者之間的關系。

1. 緩解融資約束。 企業創新是一項投入高、風險高的活動, 尤其是開展長期持續的創新, 往往需要大量持續性的資金投入。 在現代經濟中, 高新技術企業是發達經濟體長期經濟增長中最重要的驅動力, 承擔著經濟增長中大部分的創新性任務, 與其他企業相比更容易出現因融資約束而導致創新投入不足的狀況[26] 。 同時, 創新活動的不確定性使得企業難以在短期內準確衡量創新的回報, 投資者與企業之間也存在信息不對稱的問題, 這就加劇了高新技術企業所面臨的外部融資約束[27] , 進而制約企業的持續創新[22] 。

上市則可有效地緩解企業外部融資約束, 從而促進企業持續創新。 首先, 相對于債務融資而言, 股權融資對有形資產的要求相對較低, 也不需要定期還本付息, 可以減輕企業資金周轉壓力, 有利于保障企業未來創新活動的連續性[27] 。 其次, 股票市場提供了更為多樣的風險管理工具, 能夠有效引導股權投資者將其投資組合轉移到兼具高風險與高預期收益的創新項目上[11] 。 再次, 上市使企業股權獲得了更高的流動性, 進而有助于降低資本成本, 擴大對正凈現值項目的投資[4] 。 最后, 公開股票市場上往往活躍著意見多元的股票投資者, 這為推進具有高度不確定性創新項目的企業提供了更佳的融資機會, 從根本上分散了企業進行此類創新活動的風險[5] 。 值得一提的是, 高新技術企業上市時, 由于創新性與成長性的定位, 其發行的股票普遍符合各類股權融資者的偏好, 特別是能夠獲得長期股權投資者的青睞, 從而為企業長期發展注入充足的資金。 企業上市后也可根據需要再次進行股權融資(增發), 這一手段可有效降低企業出現財務困境的可能性, 保證企業經營的現金流[27] 。 因此, 總體來看, 上市是一種效率更高、持續性更強的融資方式, 從而有效且長期地緩解了企業外部融資約束, 促進其持續創新。

此外, 從“成功孕育成功”假說的觀點來看, 企業上市后, 將擁有更充足的資金、人才和技術資源, 形成前期成功創新的條件, 從而更有可能率先取得成功的產品或服務創新, 成為行業領先者, 提高整個行業的進入壁壘, 同時具有更強的動力與條件進行持續性投入, 進而有利于維系后續的創新。

2. 提升企業聲譽。 上市不僅能夠為高新技術企業提供持續創新所需要的外部現金流, 還能帶來企業聲譽的提升。 聲譽來源于企業利用自身資源與行動向外界環境發出的高品質信號[28] , 被視為保持企業持續競爭優勢的資源, 對企業財務業績或股東價值具有積極影響[29] 。 聲譽反映了利益相關者對企業在關鍵績效維度上傳遞價值能力的認知, 如產品質量和財務結果, 這種認知基于企業所展示的創造價值的能力[30] 。 企業能夠通過證監會的嚴格審核, 意味著其在一定程度上獲得了高品質的聲譽支持, 由此向外傳遞出更強的聲譽信號。 此外, 企業上市之后將受到更多的媒體關注與輿論監督, 這也對刺激企業聲譽資本的創造與積累起著直接推動作用。

在企業長期的管理實踐中, 聲譽的提升有助于強化管理層的自我約束, 緩解代理問題。 具體地, 伴隨聲譽而來的是更高的媒體關注度, 而媒體關注將直接關系到企業職業經理人的業內評價。 由于職業經理人的報酬直接取決于現有雇主(股東)與未來雇主的評價, 企業聲譽提升將促使他們努力維持與提升既有的聲譽, 相應地減少代理人問題, 努力獲得更佳的口碑或聲譽[31] , 從而促進企業的持續創新行為。

企業聲譽的提升亦可有效增加持續創新所需要的內部資金。 部分研究指出, 聲譽能夠影響企業利益相關者的決策, 如從消費者的角度來看, 其認為具有優質聲譽的企業往往能夠生產高質量的產品[32,33] , 這種認知影響著消費者的決策, 促成了消費者的購買行為。 同時, 消費者也更愿意為有聲譽保障的高質量企業所生產的產品支付溢價[32] 。 由此, 企業創新產品的銷售收入得以增加, 企業獲得持續性創新的直接激勵與內部資金。

綜上所述, 上市能夠通過股權融資為企業提供持續創新所需要的外部資金流, 同時上市會帶來企業聲譽的提升, 從而緩解管理層的代理問題、提高企業的銷售收入, 進而促進企業的持續創新。 基于此, 本文提出以下假設:

假設1: 上市能夠促進高新技術企業持續創新。

(二)知識產權保護

創新具有較高的風險, 不僅體現為研發過程中較高的失敗可能性, 而且體現為由于創新具有公共產品的溢出效應, 即便研發成功, 也容易被其他企業以較低的邊際成本模仿和傳播, 導致企業無法完全享有創新帶來的經濟收益, 從而失去追求創新的動力[34] 。 因此, 企業持續創新將可能面臨長期投入不足的困境[35] 。 知識產權保護作為重要的制度因素, 能夠降低模仿風險、提高創新收益, 為創新提供長期的產權保護, 被認為是影響企業持續創新的重要因素[24] 。 主要原因在于, 知識產權保護能夠降低知識溢出效應[36] , 有效降低創新成果被模仿的可能性, 提高創新的獨占性, 即提升企業將創新成果轉化為內部利潤的能力[34,37] 。 即使該企業的創新技術被侵權, 也可通過有效的法律手段獲得相應的賠償。 這使得創新企業更有把握獲得成功創新后的超額利潤, 進而促進企業的創新活動。 Ang等[38] 的研究發現, 在我國知識產權保護較好的省份, 高新技術企業更容易獲得研發融資, 從而能夠將更多的資金用于研發、取得更多的專利與更高的新產品銷售額。

從根本上來說, 在上市獲得股權融資后, 企業是否愿意持續地將大量資金投入到創新活動中, 主要取決于創新能否為企業帶來足夠的經濟回報, 而這又在一定程度上受到當地知識產權保護水平的影響[39] 。 特別是在我國, 由于企業缺少擇地刑訴的選擇、國際專利數量較少, 涉及專利的訴訟多數發生在當地的地方法院, 因此地方知識產權保護水平極為重要[39] 。 同時, 我國各地區間的知識產權保護水平存在一定的差異, 這種差異甚至會導致不同的經濟結果[38] 。 在知識產權保護制度不完善的地區, 可能存在較多模仿和侵權的負面現象, 導致企業通過研發投入獲取創新收益的動力不足。 相比之下, 良好的知識產權保護有助于保證創新的預期經濟回報、鼓勵企業增加研發投入, 進而促進持續創新產出[36,38] 。 基于以上分析, 本文提出以下假設:

假設2: 相對于知識產權保護水平較低的地區, 在知識產權保護水平較高的地區中, 上市對高新技術企業持續創新的促進作用更強。

三、研究設計

(一)數據來源與處理

本文選取1998 ~ 2013年制造業高新技術企業的數據為研究樣本。 其中, 企業財務數據以及其他基本信息來源于中國工業企業數據庫。 專利數據主要來源于He等[40] 開發的中國專利數據庫, 該數據庫涵蓋工業企業的專利申請記錄, 并已對中國工業企業數據庫中的企業信息和中國專利局專利數據的申請人進行了初步匹配。 然而, 鑒于該數據庫僅更新至2009年, 本文在1998 ~ 2009年樣本數據的基礎上, 通過使用企業名稱等基本信息關聯國家知識產權局專利數據庫的方式, 補充了2010 ~ 2013年樣本企業的專利數據。 此外, 上市公司基本信息來源于銳思數據庫(RESSET)。

本文借鑒張勁帆等[1] 和聶輝華等[41] 的研究, 對數據進行如下處理: (1)根據2002年頒布的《國民經濟行業分類》對中國工業企業數據庫中2002年以前的行業代碼進行相應的調整, 并且僅保留高新技術行業①的樣本數據; (2)剔除總資產、銷售額以及固定資產凈值等關鍵變量缺失或為負數的樣本, 剔除與基本會計原則相悖的樣本(如總資產小于固定資產等); (3)利用組織機構代碼對中國工業企業數據庫和中國專利數據庫進行匹配, 如果企業未匹配到任何專利數據, 則將其專利申請數識別為零; (4)利用銳思數據庫的上市企業信息識別出工業企業中的上市公司, 為保證上市公司至少有上市前一年和上市后五年的觀測值, 本文僅保留1999 ~ 2008年間上市的企業, 刪除其他年份上市的企業; (5)僅保留營業狀態為正常營業的觀測值, 剔除不足5年觀測值的企業樣本。 最終, 基于傾向得分匹配法逐年匹配后得到1998 ~ 2013年樣本數量8698條、共738家企業, 其中197家為上市公司。

(二)變量定義及其測量

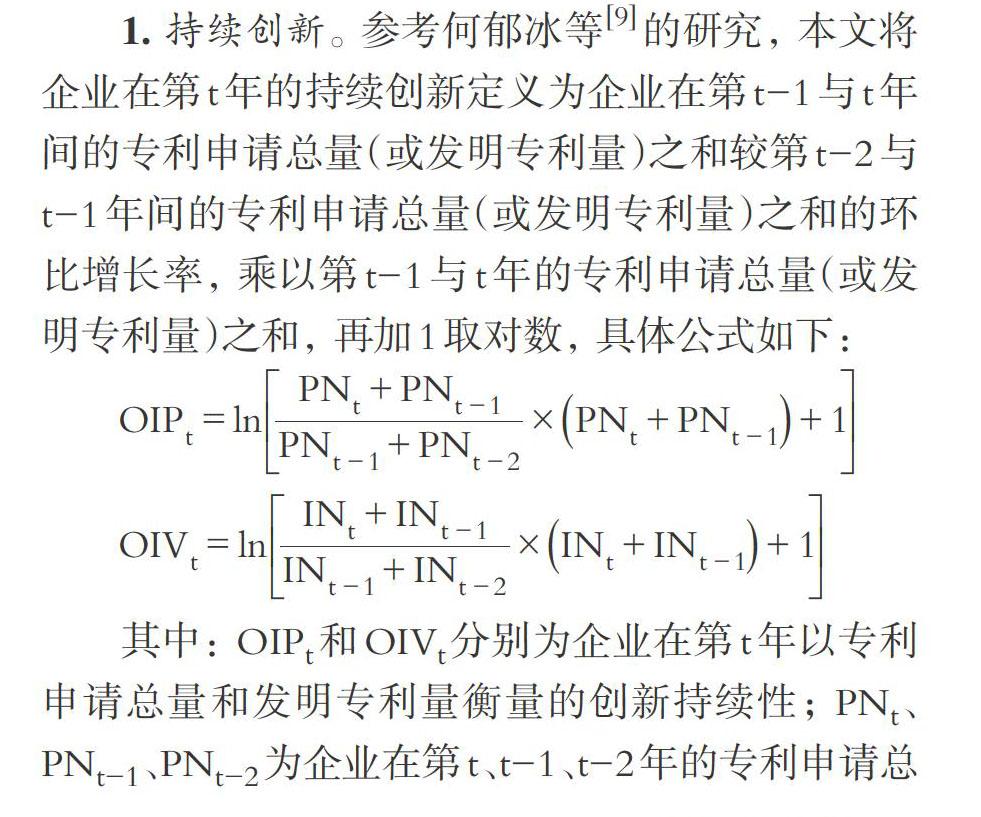

1. 持續創新。 參考何郁冰等[9] 的研究, 本文將企業在第t年的持續創新定義為企業在第t-1與t年間的專利申請總量(或發明專利量)之和較第t-2與t-1年間的專利申請總量(或發明專利量)之和的環比增長率, 乘以第t-1與t年的專利申請總量(或發明專利量)之和, 再加1取對數, 具體公式如下:

其中: OIPt和OIVt分別為企業在第t年以專利申請總量和發明專利量衡量的創新持續性; PNt、PNt-1、PNt-2為企業在第t、t-1、t-2年的專利申請總量; INt、INt-1、INt-2為企業在第t、t-1、t-2年的發明專利申請量。

2. 控制變量。 借鑒已有文獻, 本文選取的控制變量如表1所示。

此外, 還控制了行業(Ind)和年份(Year)的影響。 為保證數據的有效性并消除異常樣本的影響, 對連續變量上下1%的異常值進行縮尾處理。

(三)研究方法

本文研究上市對高新技術企業持續創新的影響, 一般地, 如果企業上市可被視為自然實驗或準實驗, 那么本文通過比較上市企業(處理組)和非上市企業(控制組)就可以了解企業上市所產生的效果。 但是, 企業上市具有非隨機性, 該行為通常發生在生產力周期的高峰期[42] , 存在“自選擇”問題, 直接進行比較可能會產生偏差。 因此, 本文首先采用傾向得分匹配方法(Propensity Score Matching, PSM)尋找與上市企業類似的控制組以消除樣本的自選擇偏誤。 具體來說, 選取1998 ~ 2013年間上市的高新技術企業作為處理組, 而將1998 ~ 2013年間未上市的企業作為控制組, 并進行如下操作: (1)選擇協變量, 估計Logit模型。 為了保證匹配過程的有效性, 參考孔東民等[3] 、張勁帆等[1] 的相關研究, 選取相應的企業特征作為匹配的協變量, 協變量均使用企業上市前一年的觀測值。 同時, 控制行業固定效應。 (2)鑒于企業上市時間發生在1998 ~ 2013年各年中, 本文借鑒王姝勛等[13] 的相關研究, 采用逐年匹配的方法為各年的處理組找到匹配的控制組, 即利用傾向得分匹配的最近鄰匹配算法(1∶3匹配), 在同年度所有非上市企業中匹配出與上市企業特征類似的控制組。 匹配后除去重復配對的控制組樣本, 共得到處理組樣本197家企業, 與處理組相對應的控制組樣本為541家企業②。 然后結合雙重差分法(Difference in Difference, DID)估計出企業上市的真實效應, 由此在較大程度上保證估計結果的準確性。

(四)研究模型

為研究上市對企業持續創新的影響, 本文采用雙重差分法檢驗上市公司的持續創新水平是否高于非上市公司。 具體而言, 在使用雙重差分法之前, 需要確定處理組和控制組, 本文將1998 ~ 2013年間上市的企業作為處理組, 將未上市的企業作為控制組。 基準回歸模型設定如下:

OIP(OIV)=β0+β0IPOit+timet+treati+λXi,t+

Yeart+Indi+εit (1)

其中, OIP(OIV)表示專利申請總量(發明專利量)用于衡量企業持續創新水平。 根據雙重差分法, 將自變量企業上市(IPOit)表示為timet×treati。 虛擬變量timet表示企業上市的前后時間, 若企業在t年上市, 則從t年到2013年均為1, 否則為0。 虛擬變量treati表示企業是否屬于處理組, 若企業在1998 ~ 2013年內上市, 則取1, 否則為0。 此外, Indi為行業虛擬變量, Yeart為年份虛擬變量, Xi,t為其他控制變量, εit為誤差項。

四、實證結果及分析

(一)描述性統計

表2是匹配后樣本的描述性統計結果, 由于測量持續創新的指標需要使用滯后兩期的數據, 任何一期的數據缺失都將導致該條樣本數據被剔除。 表2呈現的結果中已將其他指標中的此類樣本一并剔除, 故而得到2628條樣本數據。

表3對傾向得分匹配后的協變量進行了平衡性檢驗, 比較處理組和控制組之間協變量的均值差異, 其中協變量都采用上市前一年的觀測值。 表3中第(1)部分報告了處理組企業在上市前一年的描述性統計結果, 第(2)部分報告了通過傾向得分匹配后的控制組企業(1∶3匹配)在上市前一年的描述性統計結果, 第(3)部分計算了協變量的均值差異, 大部分協變量在匹配后均不顯著, 可認為本文選取的協變量合適且匹配方法得當, 最近鄰匹配估計可靠。 此時, 處理組和控制組企業在上市前一年具有基本一致的特征, 企業實施上市的概率接近, 從而可以進行比較。

(二)轉移概率矩陣

創新持續性意味著當期創新受到上一期創新的影響, 具有狀態依賴的特點。 本文通過轉移概率矩陣模型檢驗高新技術行業是否存在創新持續性, 并且比較處理組與控制組創新持續性存在的差異, 結果如表4所示。

由表4可知, 在全樣本中, 在t-1期申請專利的企業, 在t期保持發明專利申請行為的概率為71.20%。 而在處理組中, 這一概率為77.21%, 高于控制組中的67.3%, 說明上市公司存在更強的創新持續性。

(三)動態效應分析

本文采用動態效應分析的方法檢驗企業上市前后10年對企業創新產生的影響, 該方法可以對處理組和控制組是否滿足雙重差分的前提條件(即共同趨勢假設)加以檢驗, 同時生動地反映上市影響企業創新的效果隨時間的變化情況。 參考Beck等[43] 的做法, 對企業上市的動態效應進行實證檢驗, 并構建以下模型:

Innovationit=β0+? ? ? βtIPOit+? ? ? θttimet

+λXi,t+Yeart+μi+εit (2)

其中, 以企業上市作為基準年, βi表示企業上市前后10年對創新產出的回歸系數估計值, 估計結果代表著兩組之間在創新數量的發展趨勢上是否存在顯著差異。 其中, Innovationit表示創新績效(發明專利加1后取自然對數), 其他變量定義與回歸模型(1)保持一致。 本文繪制了95%置信區間下的估計結果, 如圖1所示, 圖中橫軸表示企業上市前后的年份, 縱軸表示系數估計值的大小。

圖1顯示, βt在企業上市前滿足共同趨勢假設, 在上市后βt估計值呈現逐漸上升的趨勢, 并在上市第5年達到最大值, 隨后略有下降, 但仍然保持顯著的促進作用, 說明上市對企業創新的促進作用有長期性, 能夠保持10年之久。

(四)上市對企業持續創新的影響

本文根據基準回歸方程(1)檢驗上市對企業持續創新的影響效應, 回歸結果如表5所示。 由表5可知, 第(1)列中IPOit與OIP的估計系數為0.453, 并且在1%的水平上顯著, 第(2)列中 IPOit與OIV的估計系數為0.657, 并且在1%的水平上顯著。 第(3)(4)列隨機效應模型下的結果與之一致。 由此表明, 上市能夠促進高新技術企業持續創新產出, 尤其是發明專利的持續產出, 這與理論預期相符, 實證結果支持假設1。

(五)知識產權保護的分樣本回歸

本文進一步檢驗在不同程度的地區知識產權保護下上市與企業持續創新之間的關系。 運用《中國市場化指數》[44] 中的各地區“知識產權保護”指數(IPR)衡量地區的知識產權保護狀況, 具體地, 本文根據上市前一年企業所在地區知識產權保護水平的平均值把樣本分成兩組, 分別考察上市對企業創新持續的影響, 基于模型(1)進行分樣本回歸, 實證結果如表6所示。 其中, 第(1)(3)列為地區知識產權保護水平高的樣本組, 第(2)(4)列為地區知識產權保護水平低的樣本組。

可以發現, 在地區知識產權保護水平高的樣本組中, 上市對企業持續創新的促進作用更強, 而在地區知識產權保護水平低的樣本組中, IPOit的估計系數并不顯著。 本文還進行了組間系數檢驗, 兩組之間IPOit系數的差異至少在10%的水平上顯著。 以上檢驗結果表明, 相比于所在地區知識產權保護程度低的企業, 所在地區知識產權保護程度高的企業上市對其持續創新的促進作用更強, 實證結果支持假設2。

五、穩健性檢驗

為了保證研究結果的穩健性, 本文參考徐飛[45] 的研究, 以企業所處行業、所在城市上市公司年度平均創新產出為基準, 將企業年度創新水平劃分為高于基準創新和低于基準創新兩種, 進而構建如下企業持續創新策略指標:

[HighRD=1,lnPat>行業或地區平均強度0,lnPat>行業或地區平均強度]

其中, HighRD為衡量企業當期創新水平高低的變量, ln Pat用以衡量企業當期創新產出強度。 如果企業當期創新產出強度高于行業或地區平均創新產出強度, 則視其為高水平創新, 記為1; 否則為低水平創新, 記為0。

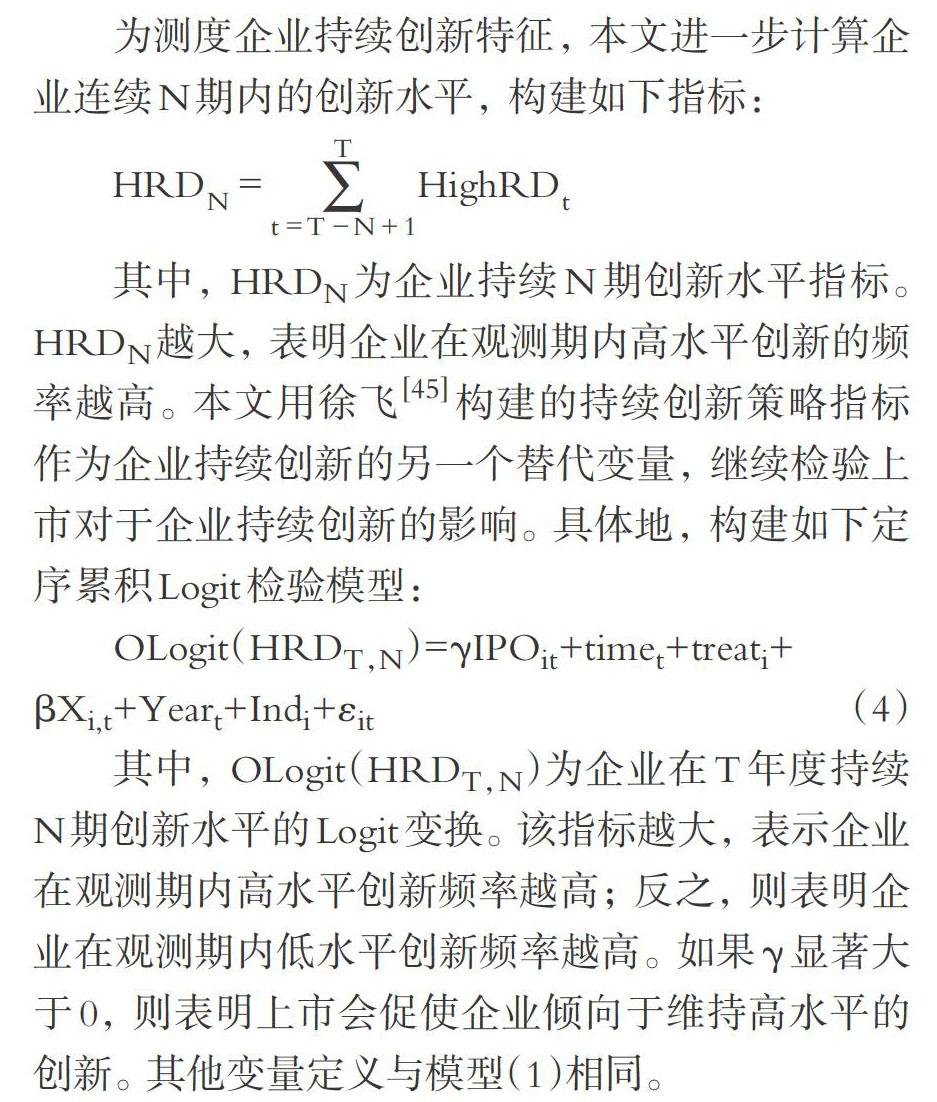

為測度企業持續創新特征, 本文進一步計算企業連續N期內的創新水平, 構建如下指標:

[HRDN=t=T-N+1THighRDt]

其中, HRDN為企業持續N期創新水平指標。 HRDN越大, 表明企業在觀測期內高水平創新的頻率越高。 本文用徐飛[45] 構建的持續創新策略指標作為企業持續創新的另一個替代變量, 繼續檢驗上市對于企業持續創新的影響。 具體地, 構建如下定序累積Logit檢驗模型:

OLogit(HRDT,N)=γIPOit+timet+treati+

βXi,t+Yeart+Indi+εit (4)

其中, OLogit(HRDT,N)為企業在T年度持續N期創新水平的Logit變換。 該指標越大, 表示企業在觀測期內高水平創新頻率越高; 反之, 則表明企業在觀測期內低水平創新頻率越高。 如果γ顯著大于0, 則表明上市會促使企業傾向于維持高水平的創新。 其他變量定義與模型(1)相同。

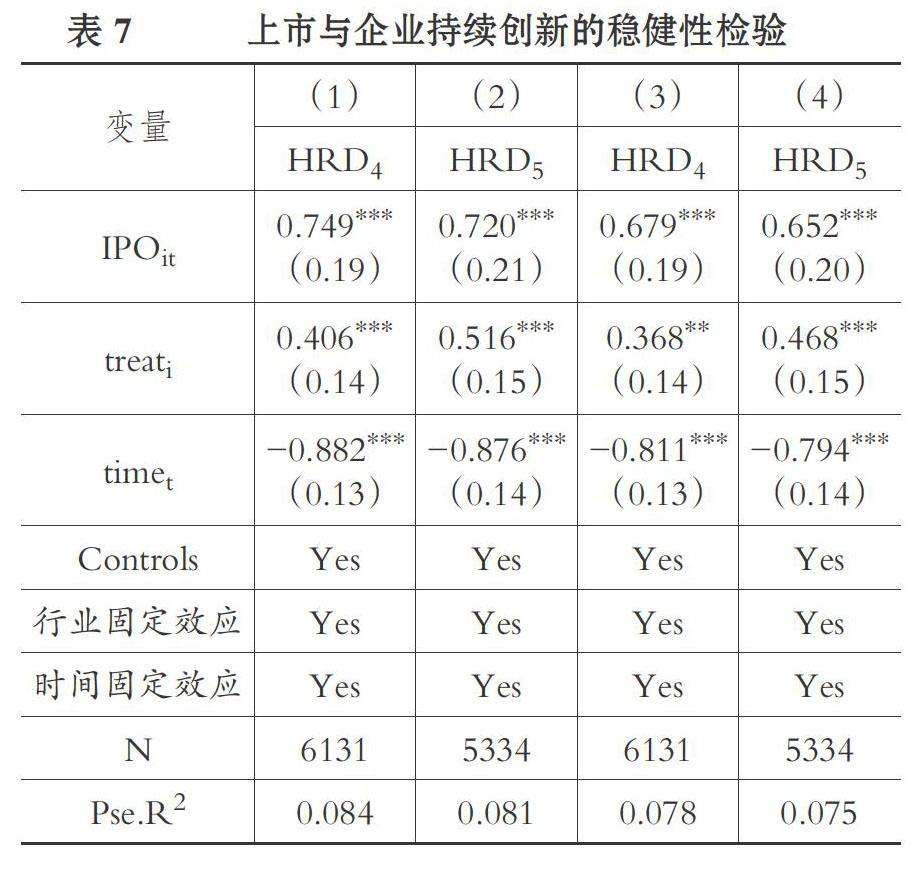

表7為上市與企業持續創新策略的OLogit檢驗結果。 其中第(1)列和第(3)列的結果顯示, 對于持續4年的創新策略來說, 上市會促使企業選擇高于行業平均水平的創新頻率提高約0.75單位, 選擇高于地區平均水平的創新頻率提高約0.68單位。 同理, 第(2)列和第(4)列的結果顯示, 對于持續5年的創新策略來說, 上市會促使企業選擇高于行業和地區平均水平的創新頻率分別提高約0.72單位和0.65單位。

另外, 基于模型(4)對假設2進行分樣本的穩健性檢驗, 結果依然穩健, 限于篇幅, 未在正文中展示。

六、影響機制分析

(一)影響機制一: 緩解融資約束

從上面的分析可以看出, 上市能夠使企業從資本市場獲得大量的股權融資, 從而緩解融資約束、促進企業持續創新。 由此本文推斷, 緩解融資約束是上市促進企業持續創新的重要機制。 從融資需求來看, 民營企業比國有企業有更強烈的持續股權融資需求。 一方面, 鑒于國有企業承擔的社會性責任, 地方政府傾向于為國有企業提供財政補貼和稅收優惠政策。 整體上來說, 國有企業能夠比民營企業獲得更高的政府補貼。 另一方面, 我國的信貸政策長期偏向國有企業, 不可避免地擠出了民營企業可獲得的信貸資金。 因此, 從政府補助和信貸政策來看, 民營企業面臨的長期融資約束比國有企業更加嚴重, 對于持續股權融資的需求更強烈, 上市對民營企業融資約束的緩解作用也會更加明顯。 鑒于此, 本文用國有企業樣本代替不存在融資約束的企業樣本, 用民營企業樣本代替存在融資約束的企業樣本, 以此進一步考察上市促進企業持續創新的機制, 回歸結果如表8所示。

表8的結果表明, 在非國有企業中, IPOit的系數明顯更大且在1%的水平上顯著, 而在國有企業組中, IPOit的系數不顯著, 說明非國有企業在上市后, 融資約束得到緩解, 從而促進其持續創新。 從表8的結果可以看出, 緩解融資約束是上市促進企業持續創新的重要機制。

另外, 本文采用SA指數作為衡量融資約束程度的中介變量, 進行三步法中介機制檢驗, 仍然得到一致的結果。

(二)影響機制二: 提升企業聲譽

如前所述, 聲譽是上市促進企業持續創新的另一個重要機制。 由于聲譽變量通常無法直接觀測與嚴格量化, 參考Pagano等[46] 的做法, 使用企業規模作為聲譽的代理變量。 具體地, 采用企業上市前一年的數據, 按照行業總資產的平均值對企業分組, 回歸結果如表9所示。

從表9可以看出, 第(1)列中IPOit的系數不顯著, 而第(2)列中IPOit的系數為0.537, 且在1%的水平上顯著。 第(3)列中IPOit的系數為0.454, 僅在10%的水平上顯著, 而在第(4)列中IPOit的系數為0.905, 約為第(3)列中系數值的兩倍, 且在1%的水平上顯著, 說明上市對原有聲譽支持不足企業持續創新的促進作用更加顯著。 企業上市后, 能夠持續獲得較高的聲譽, 進而使得銷售收入增加, 為持續創新提供充足的內部資金流。 綜上, 聲譽在上市促進企業持續創新的過程中發揮了重要作用, 尤其是對發明專利的持續創新作用更大。

七、結論

本文以1998 ~ 2013年工業企業數據庫中的制造業高新技術企業作為研究對象, 運用傾向得分匹配和雙重差分的方法, 探討了上市對企業持續創新的重要影響。 實證研究結果表明, 上市能夠顯著促進企業持續創新, 而這一積極影響主要集中在知識產權保護水平較高的地區。 同時, 機制檢驗結果顯示, 上市能夠通過緩解融資約束和提高企業聲譽來促進企業持續創新。

本文的研究發現為促進企業持續創新提供了實踐啟示。 高新技術企業應積極考慮與謀求上市、努力緩解融資約束、注意提升企業聲譽, 以實現創新驅動的長期可持續發展。 同時, 政府應重點幫助與支持新創高新技術企業, 特別是融資約束較嚴重、研發投入依賴較重或周期較長的創新企業, 擴寬融資渠道、降低上市門檻。 對于已上市的企業來說, 應加強信息披露與監管, 以利用與強化聲譽機制在持續創新中的積極效應。 此外, 地方政府應進一步加強和完善本地知識產權保護法規與措施、營造尊重知識產權的營商氛圍, 以提高上市對企業創新的長期激勵作用。

【 注 釋 】

① 本文將制造業中的醫藥制造、通用設備、專用設備、交通運輸設備、電氣機械及器材、通信設備計算機及其他電子設備、儀器儀表及文化辦公用機械劃為高新技術行業。

② 剔除了重復匹配的樣本,故匹配結果未呈現出嚴格的1∶3關系。

【 主 要 參 考 文 獻 】

[1] 張勁帆,李漢涯,何暉.企業上市與企業創新——基于中國企業專利申請的研究[ J].金融研究,2017(5):160 ~ 175.

[2] Bernstein S.. Does Going Public Affect Innovation?[ J].Journal of Finance,2015(4):1365 ~ 1403.

[3] 孔東民,王亞男,代昀昊.為何企業上市降低了生產效率?——基于制度激勵視角的研究[ J].金融研究,2015(7):76 ~ 97.

[4] Becker-Blease J. R.,Paul D. L.. Stock Liquidity and Investment Opportunities: Evidence from Index Additions[ J].Financial Management,2006(3):35 ~ 51.

[5] Aghion B. P.,Reenen J. V.,Zingales L.. Innovation and Institutional Ownership[ J].American Economic Review,2013(1):277 ~ 304.

[6] 李云鶴,黃雨薇,馬圣杰.上市促進了企業創新嗎?——來自創業板制造業企業的經驗證據[ J].南方經濟,2018(7):59 ~ 74.

[7] 俞瑩,易榮華.來自新興市場的公司上市對目的地市場的影響——以中國香港市場為例[ J].中國管理科學,2020(2):37 ~ 47.

[8] 祝樹金,湯超.企業上市對出口產品質量升級的影響——基于中國制造業企業的實證研究[ J].中國工業經濟,2020(2):117 ~ 135.

[9] 何郁冰,周慧,丁佳敏.技術多元化如何影響企業的持續創新?[ J].科學學研究,2017(12):1896 ~ 1909.

[10] Bianchini S., Pellegrino G.. Innovation Persistence and Employment Dynamics[ J].Research Policy,2019(5):1171 ~ 1186.

[11] Hsu P.,Tian X.,Xu Y.. Financial Development and Innovation: Cross-Country Evidence[ J].Journal of Financial Economics,2014(1):116 ~ 135.

[12] Fang V. W.,Tian X.,Tice S.. Does Stock Liquidity Enhance or Impede Firm Innovation?[ J].The Journal of Finance,2014(5):2085 ~ 2125.

[13] 王姝勛,方紅艷,榮昭.期權激勵會促進公司創新嗎?——基于中國上市公司專利產出的證據[ J].金融研究,2017(3):176 ~ 191.

[14] Ferreira D.,Manso G.,Silva A. C.. Incentives to Innovate and the Decision to Go Public or Private[ J].Review of Financial Studies,2013(1):256 ~ 300.

[15] Acharya V.,Xu Z.. Financial Dependence and Innovation: The Case of Public Versus Private Firms[ J].Journal of Financial Economics,2017(2):223 ~ 243.

[16] Cong L. W.,Howell S. T.. Policy Uncertainty and Innovation: Evidence from IPO Interventions in China[EB/OL].http://doi.org/10.1287/mnsc.2020.3807,2021-02-23.

[17] Clausen T.,Pohjola M.,Sapprasert K.,et al.. Innovation Strategies as a Source of Persistent Innovation[ J].Industrial and Corporate Change,2012(3):553 ~ 585.

[18] Suárez D.. Persistence of Innovation in Unstable Environments: Continuity and Change in the Firm's Innovative Behavior[ J].Research Policy,2014(4):726 ~ 736.

[19] Nam V. H.,Bao Tram H.. Business Environment and Innovation Persistence: The Case of Small- and Medium-Sized Enterprises in Vietnam[ J].Economics of Innovation and New Technology,2021(3):239 ~ 261.

[20] Triguero ?.,Córcoles D.. Understanding Innovation:An Analysis of Persistence for Spanish Manufacturing Firms[ J].Research Policy,2013(2):340 ~ 352.

[21] 何熙瓊,楊昌安.中國企業的創新持續性及其作用機制研究——基于成本性態視角[ J].科學學與科學技術管理,2019(5):105 ~ 121.

[22] 鞠曉生,盧荻,虞義華.融資約束、營運資本管理與企業創新可持續性[ J].經濟研究,2013(1):4 ~ 16.

[23] 周路路,李婷婷,李健.高管過度自信與創新可持續性的曲線關系研究[ J].科學學與科學技術管理,2017(7):105 ~ 118.

[24] Tavassoli S.,Karlsson C.. Persistence of Various Types of Innovation Analyzed and Explained[ J].Research Policy,2015(10):1887 ~ 1901.

[25] Allen F.,Qian J.,Qian M.. Law,Finance,and Economic Growth in China[ J].Journal of Financial Economics,2005(1):57 ~ 116.

[26] Brown J. R.,Martinsson G.,Petersen B. C.. Stock Markets,Credit Markets,and Technology-Led Growth[ J].Journal of Financial Intermediation,2017(32):45 ~ 59.

[27] 劉端,陳詩琪,陳收.制造業上市公司的股權增發、外部融資依賴對企業創新的影響[ J].管理學報,2019(8):1168 ~ 1178.

[28] Ravasi D.,Rindova V.,Etter M.,et al.. The Formation of Organizational Reputation[ J].Academy of Management Annals,2018(2):574 ~ 599.

[29] H?flinger P.? J.,Nagel C., Sandner P.. Reputation for Technological Innovation: Does It Actually Cohere with Innovative Activity?[ J].Journal of Innovation & Knowledge,2018(1):26 ~ 39.

[30] Petkova A. P.,Wadhwa A.,Yao X.,et al.. Reputation and Decision Making Under Ambiguity: A Study of U.S. Venture Capital Firms' Investments in the Emerging Clean Energy Sector[ J].Academy of Management Journal,2014(2):422 ~ 448.

[31] Dyck A.,Volchkova N.,Zingales L.. The Corporate Governance Role of the Media: Evidence from Russia[ J].The Journal of Finance,2008(3):1093 ~ 1135.

[32] Rindova V. P.,Williamson I. O.,Petkova A. P.,et al.. Being Good or Being Known: An Empirical Examination of the Dimensions,Antecedents,and Consequences of Organizational Reputation[ J].Academy of Management Journal,2005(6):1033 ~ 1049.

[33] Rhee M.,Haunschild P. R.. The Liability of Good Reputation: A Study of Product Recalls in the U.S. Automobile Industry[ J].Organization Science,2006(1):101 ~ 117.

[34] 毛其淋.外資進入自由化如何影響了中國本土企業創新?[ J].金融研究,2019(1):72 ~ 90.

[35] Tassey G.. Policy Issues for R&D Investment in a Knowledge-based Economy[ J].The Journal of Technology Transfer,2004(2):153 ~ 185.

[36] Chu A. C., Fan H.,Shen G., et al.. Effects of International Trade and Intellectual Property Rights On Innovation in China[ J].Journal of Macroeconomics,2018(57):110 ~ 121.

[37] Cohen W. M.. Fifty Years of Empirical Studies of Innovative Activity and Performance[M].//Hall B. H.,Rosenberg N.. Handbook of the Economics of Innovation Netherlands,North-Holland,2010:129 ~ 213.

[38] Ang J. S.,Cheng Y.,Wu C.. Does Enforcement of Intellectual Property Rights Matter in China?Evidence from Financing and Investment Choices in the High-tech Industry[ J].Review of Economics and Statistics,2014(2):332 ~ 348.

[39] Fang L. H.,Lerner J.,Wu C.. Intellectual Property Rights Protection,Ownership,and Innovation: Evidence from China[ J].The Review of Financial Studies,2017(7):2446 ~ 2477.

[40] He Z.,Tong T. W.,Zhang Y.,et al.. A Database Linking Chinese Patents to China's Census Firms[EB/OL].http://www.

nature.com/articles/sdata201842,2018-03-27.

[41] 聶輝華,江艇,楊汝岱.中國工業企業數據庫的使用現狀和潛在問題[ J].世界經濟,2012(5):142 ~ 158.

[42] Chemmanur T. J.,He S.,Nandy D. K.. The Going-Public Decision and the Product Market[ J].Review of Financial Studies,2010(5):1855 ~ 1908.

[43] Beck T.,Levine R.,Levkov A.. Big Bad Banks?The Winners and Losers from Bank Deregulation in the United States[ J].The Journal of Finance,2010(5):1637 ~ 1667.

[44] 樊綱等.中國市場化指數[M].北京: 經濟科學出版社,2011:1 ~ 427.

[45] 徐飛.銀行信貸與企業創新困境[ J].中國工業經濟,2019(1):119 ~ 136.

[46] Pagano M.,Panetta F.,Zingales L.. Why Do Companies Go Public?An Empirical Analysis[ J].The Journal of Finance,1998(1):27 ~ 64.

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26