數字金融與企業投融資期限錯配

2021-08-23 02:38:37吉克作洛張友棠

財會月刊·下半月 2021年8期

吉克作洛 張友棠

【摘要】基于“北京大學數字普惠金融指數”和2011 ~ 2018年我國A股上市公司的財務數據, 探究數字金融對企業投融資期限錯配的影響機制。 研究發現: 數字金融的發展會加劇企業投融資期限錯配程度, 短期信貸本期增量在數字金融對企業投融資期限錯配的影響中發揮著中介效應。 進一步研究發現, 數字金融對投融資期限錯配的加劇作用在經濟發展水平較低的地區以及非國有企業中更為顯著。

【關鍵詞】數字金融;投融資期限錯配;短期信貸本期增量;金融監管

【中圖分類號】F275? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2021)16-0062-8

一、引言

國家“十四五”規劃提出要提升信貸占比, 2020年6月中國人民銀行、銀保監會、財政部、發展改革委、工業和信息化部聯合發布的《關于加大小微企業信用貸款支持力度的通知》中也指出, 要盡力推動提高中小企業信貸占比。 然而, 國家推行的規定、政策、指引等并未得到較好的效果, 銀行等金融機構的信貸占比難以提升, 中小企業融資難問題仍未得到緩解。 近年來, 隨著大數據、云計算、人工智能等信息技術的發展, 數字金融應運而生。 不同于銀行等傳統金融機構的“嫌貧愛富”, 數字金融能夠讓中小企業等弱勢群體也享受到金融服務, 其普惠優勢為中小企業和經濟發展水平偏低的地區提供了趕超的可能[1] , 推動了經濟社會的平衡發展。

關于數字金融經濟后果的研究, 眾多文獻從銀行、貨幣政策傳導機制、創新創業、融資約束等視角展開分析, 目前還沒有學者在研究企業投融資期限錯配問題時考慮數字金融的影響。 鑒于此, 本文基于2011 ~ 2018年我國A股上市公司的財務數據樣本, 實證檢驗了數字金融對企業投融資期限錯配的影響及作用機制。 根據地區和年份對企業財務數據和北京大學數字金融研究中心發布的“北京大學數字普惠金融指數”[2] 進行匹配, 研究發現: 數字金融的發展會加劇企業投融資期限錯配現象, 且短期信貸本期增量在其中發揮中介效應, 即數字金融通過增加短期信貸本期增量進而引發企業投融資期限錯配。 進一步研究發現, 這種影響在經濟發展水平較低的地區以及非國有企業中更為突出。

本文的主要貢獻為: 首先, 本文首次將數字金融納入企業投融資期限錯配的影響因素研究中, 加深了對投融資期限錯配的認識; 其次, 本文探究了地區經濟發展水平、產權性質對數字金融與企業投融資期限錯配的影響, 為國家相關政府部門加強數字金融監管提供了理論參考。

二、文獻回顧與研究假設

(一)文獻回顧

1. 數字金融。 隨著2013年數字金融標志性產品“余額寶”的出現, 眾多學者從銀行、貨幣政策傳導機制、創新創業、融資約束等視角對數字金融展開了研究。 吳國華[3] 探究了數字技術對數字金融的促進機制, 發現主要有以下三種途徑: 一是降低交易成本; 二是提升風險控制的有效性; 三是進行金融服務供給側結構性改革。 部分研究表明, 數字金融的發展會緩解企業融資約束[4-6] , 提高企業投資效率, 推動企業創新創業[7-10] , 且數字金融對生存型創業和非農創業的影響更加顯著[11] 。 另外, 不同業態的數字金融顯著降低了金融市場的風險識別成本和信息搜索成本[12] , 使企業擁有比較寬松的外部融資環境。 也有學者持不同的理念, 認為數字金融的發展可能會對企業發展產生負面影響, 如在網絡借貸市場中可能會出現更嚴重的信息不對稱問題, 進而產生更強的逆向選擇和道德風險[13] 。

2. 企業投融資期限錯配。 部分學者通過比較中美兩國的投融資期限錯配程度, 發現貨幣政策不穩定、貨幣政策不適度、利率不合理、市場結構不完善等是我國企業出現投融資期限錯配的主要原因[14-18] 。 另外, 一些學者從企業自身特征的角度探究了企業投融資期限錯配的影響因素, 發現融資約束程度越高的企業, 投融資期限錯配程度越高[19] 。 馬紅等[14] 實證研究了參股金融機構對企業投融資期限錯配的影響, 發現金融機構與企業之間存在的信息不對稱會使企業更難獲取長期信貸資源, 導致企業投融資期限錯配程度增加。

(二)研究假設

投融資期限錯配問題的實質為“短貸長投”風險, 是指企業將短期信貸資源用來進行長期投資而帶來的財務風險[14] 。 根據資金期限匹配理論, 長期債務資金應用來滿足長期資產投資, 即長期債務要與長期資產匹配。 企業在開展長期項目的過程中, 如果一味地用短期信貸資源填補其資金缺口, 那么當長期項目并未到期而短期信貸需要償還時, 投資資金無法及時回籠, 很有可能會引發財務風險。

現有研究發現, 我國大部分企業存在投融資期限錯配問題[15,20] 。 基于優序融資理論, 企業通常按照內部融資→債務融資→外部融資的順序進行融資。 劉星等[21] 認為, 我國上市公司外部融資中短期負債的占比較高, 而內部融資的占比較低, 說明企業現有資金很可能無法滿足其長期投資活動所需的現金支出, 從而引發企業投融資期限錯配風險。 此外, 中國人民銀行發布的《金融機構貸款投向統計報告》顯示, 中長期借款在銀行借款總額中的占比由2010年的60.29%下降到2018年的57.65%, 說明企業在發展過程中重組了自身債務期限結構, 長期投資活動需要的資金很可能來源于短期信貸資源。

在非完全競爭的金融市場環境下, 我國融資渠道單一, 主要為銀行等傳統金融機構, 但由于審批難等原因, 很多中小企業難以從銀行等傳統金融機構那里獲得信貸資源。 數字金融的發展為企業提供了新的融資渠道——數字金融機構, 其縮短了金融機構與客戶之間的距離, 加強了金融產品與服務的有效分配, 使那些之前被排斥在銀行等傳統金融機構外的群體更容易獲取信貸資源。 同時, 數字金融的發展加劇了銀行之間的競爭程度[22] , 促使銀行更加積極地發放貸款[23,24] 。 可見, 數字金融的發展緩解了企業融資約束, 且這種緩解作用在中小民營企業中更加顯著[4-6] 。

但是, 不管是銀行等傳統金融機構還是數字金融機構, 一般都更傾向于為企業提供短期信貸資源。 原因在于: 一方面, 對于金融機構來說, 短期信貸與長期信貸相比存在違約風險低、償還期限較短等優點; 另一方面, 我國投資者保護薄弱, 金融機構與企業之間存在信息不對稱現象。 因此, 金融機構往往更愿意向企業提供短期信貸資源來加強風險防控, 從而迫使企業將短期信貸資金投入到長期投資活動中[25] 。 而對于企業來說, 短期信貸擁有資本成本低、籌資速度快、資金使用限制寬松等優點, 質量高的企業更有動機選擇低成本的短期信貸資金[6] 。 可見, 投融資期限錯配可能是企業為降低融資成本而選擇的主動措施, 也有可能是因為所處金融環境而采取的次優選擇[8] 。

綜上所述, 企業往往通過投資長期項目來發展核心競爭力, 但是其現有資金往往無法滿足其長期投資活動所需的現金支出, 加之難獲取長期信貸資源, 導致其長期投資項目很可能存在資金缺口。 數字金融通過緩解企業融資約束, 使企業有更多的機會從銀行等傳統金融機構和數字金融機構等多種渠道獲取短期信貸資源。 對于質量高的企業來說, 其為了降低資本成本, 也有可能主動選擇短期信貸。 企業使用短期借款填補長期投資項目的資金缺口, 進而導致投融資期限錯配現象。

H1: 在其他條件不變的情況下, 數字金融的發展會加劇企業投融資期限錯配程度。

H2: 短期信貸本期增量在數字金融對企業投融資期限錯配的影響中發揮中介效應。 數字金融的發展會提高企業的短期信貸本期增量, 進而加劇企業投融資期限錯配程度。

三、研究設計

(一)樣本選擇與數據來源

本文以2011 ~ 2018年我國A股上市公司為研究樣本, 數字金融指數來源于北京大學數字普惠金融指數, 其他財務數據來源于CSMAR數據庫。 按照如下步驟對樣本進行進一步處理: ①剔除研究區間被特殊處理(ST、?ST)的企業樣本; ②剔除金融業企業樣本; ③剔除變量存在缺失的樣本; ④對所有連續性變量在1%和99%的水平上進行Winsorize處理。 最終獲得12821個企業年度觀測值。 本文通過Stata 16.0軟件對數據進行處理與分析。

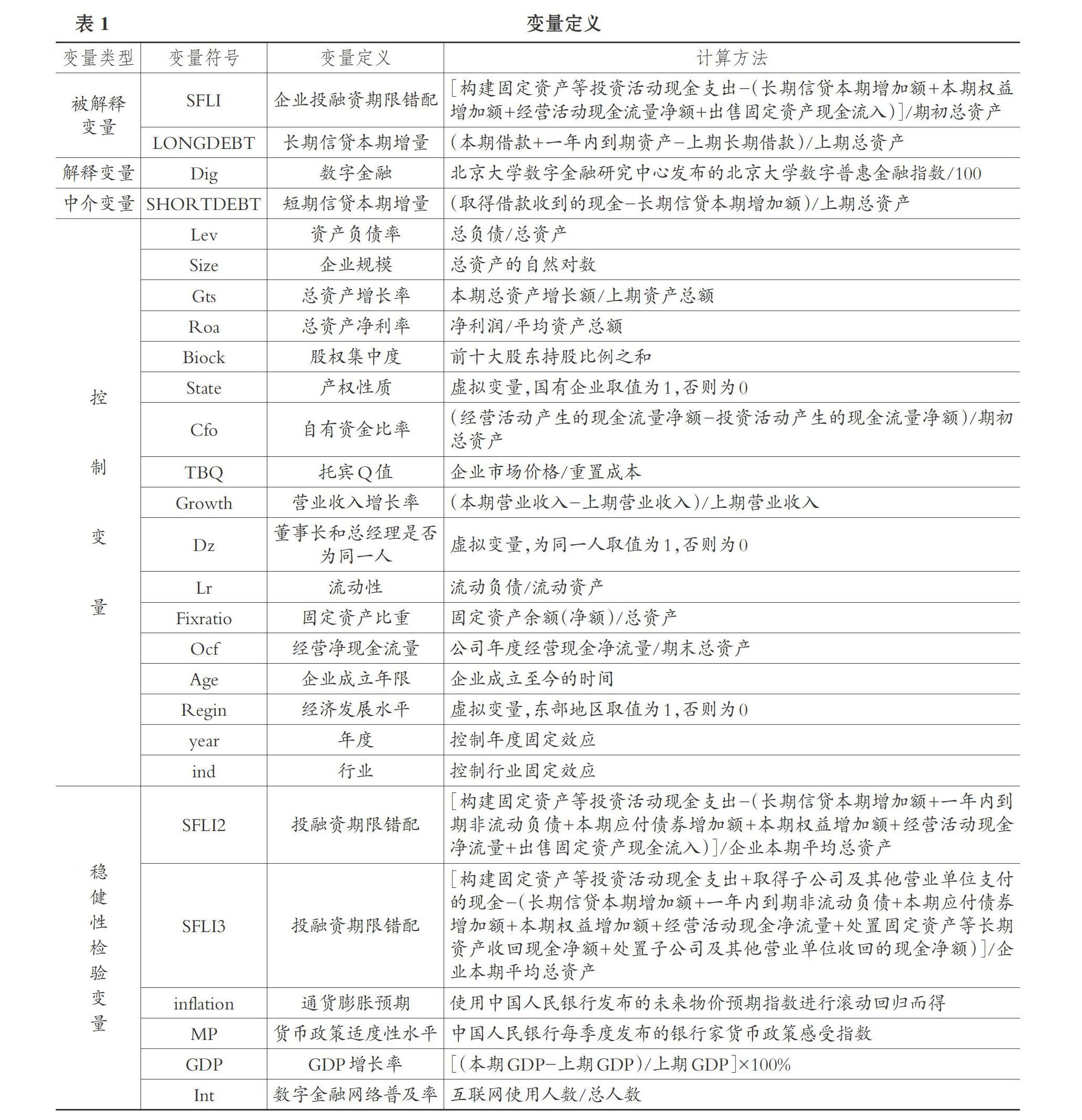

(二)變量定義

1. 被解釋變量。

(1)企業投融資期限錯配。 本文參照已有研究對企業投融資期限錯配的度量方法[14,16] , 使用以下公式衡量企業投融資期限錯配程度:

SFLI=[LAO-(△LM+△CE+ONCF+LAI)]/Tat-1

其中: SFLI為企業投融資期限錯配; LAO為構建固定資產等投資活動現金支出; △LM為長期信貸本期增加額, 通過(本期長期借款-上期長期借款+一年內到期非流動負債)計算得出, 相關財務數據來源于資產負債表; △CE為本期權益增加額; ONCF為經營活動現金流量凈額; LAI為出售固定資產現金流入; Tat-1為上期總資產。

(2)長期信貸本期增量。 參照鐘凱等[16] 的計算方法, 使用如下公式衡量長期信貸本期增量:

LONGDEBT=△LM/Tat-1

其中, LONGDEBT為長期信貸本期增量。

2. 解釋變量: 數字金融。 本文借鑒已有研究[7-9] , 直接采用北京大學數字普惠金融指數衡量數字金融發展程度。 根據年份和上市公司注冊地與省級數字金融指數進行匹配, 并將獲取的指數值除以100進行標準化處理。

3. 中介變量: 短期信貸本期增量。 參照鐘凱等[16] 的計算方法, 使用如下計算公式衡量短期信貸本期增加額:

SHORTDEBT=(Cash-△LM)/Tat-1

其中, SHORTDEBT為短期信貸本期增量, Cash為取得借款收到的現金。

4. 控制變量。 本文部分沿用了現有研究模型中所包含的控制變量, 如總資產凈利率(Roa)、企業規模(Size)、資產負債率(Lev)、營業收入增長率(Growth)和托賓Q值(TBQ)。 另外, 還控制了其他可能影響企業投融資期限錯配的變量, 包括總資產增長率(Gts)、股權集中度(Biock)、產權性質(State)、自有資金比率(Cfo)、董事長和總經理是否為同一人(Dz)、流動性(Lr)、固定資產比重(Fixratio)、經營凈現金流量(Ocf)、企業成立年限(Age)。

本文所有變量及其計算方法見表1。

(三)模型構建

首先, 為檢驗數字金融對企業投融資期限錯配的影響, 本文設定回歸模型(1):

SFLIi,t=β0+β1Digj,t+β2Controli,t+year+

ind+εi,t (1)

其中: i表示企業, j表示省份, t表示年份; ε表示隨機干擾項; Control為表1中的控制變量。 若β1>0, 則說明數字金融發展會加劇企業投融資期限錯配程度。 根據H1, 預計β1顯著為正。

其次, 為檢驗數字金融對長期信貸本期增量的影響, 本文設定回歸模型(2):

LONGDEBTi,t=β0+β1Digj,t+β2Controli,t+

year+ind+εi,t (2)

最后, 為考察數字金融對企業投融資期限錯配的影響機制, 探究企業短期信貸本期增量是否在其中發揮了中介效應, 在模型(1)中加入短期信貸本期增量(SHORTDEBT)變量, 具體模型設定見公式(3)和公式(4):

SHORTDEBTi,t=β0+β1Digj,t+β2Controli,t+

year+ind+εi,t (3)

SFLIi,t=β0+β1Digj,t+β2SHORTDEBTi,t+

β3Controli,t+year+ind+εi,t (4)

根據H2, 預計β2顯著為正。 在上述回歸模型中, 均對企業進行聚類分析, 并控制行業(ind)、年份(year)固定效應。

四、實證分析

(一)描述性統計

本文通過Stata 16.0對主要變量進行了描述性統計, 結果如表2所示。 由表2可知, 企業投融資期限錯配(SFLI)的均值為-0.103, 變量范圍介于-1.350和0.264之間, 與鐘凱等[16] 的計算結果接近; 50%分位數為-0.066, 75%分位數為0.005, 說明有少于1/2但多于1/4的樣本企業所面臨的投融資期限錯配問題較為嚴重。 解釋變量數字金融(Dig)的均值為1.945, 最大值為3.777, 最小值為0.297, 說明數字金融發展水平在不同省份之間存在較大差距。 短期信貸本期增量(SHORTDEBT)的最小值為

-0.048, 最大值為0.994, 一定程度上說明樣本企業之間的短期信貸本期增加額存在著較大的差異。

(二)相關性分析

本文對被解釋變量企業投融資期限錯配(SFLI)與其他變量進行了Person相關系數分析(限于篇幅, 未列示結果)。 結果顯示, 自變量Dig和中介變量SHORTDEBT都與被解釋變量SFLI顯著相關, 與各控制變量的相關性也比較強, 為避免內生性干擾, 有必要剔除各控制變量, 然后探究數字金融和短期信貸本期增量對企業投融資期限錯配的影響。 各變量之間的相關系數均小于0.5, 在一定程度上說明變量間多重共線性問題不算嚴重, 因此可以進行多元線性回歸。

(三)回歸分析

表3第(1)列列示了數字金融與樣本公司當年投融資期限錯配的回歸結果。 結果顯示, 數字金融(Dig)與企業投融資期限錯配(SFLI)在1%的水平上顯著正相關, 說明數字金融發展水平的提升, 會加劇企業投融資期限錯配問題, H1得到驗證。 出現這種情況的原因可能是, 企業很難從銀行等傳統金融機構那里獲得借款, 只能轉向數字金融機構, 但即便數字金融緩解了融資約束, 其也一般傾向于提供短期信貸, 從而加劇了企業投融資期限錯配程度。

表3中第(2) ~ (4)列檢驗了短期信貸本期增量在數字金融和企業投融資期限錯配之間的中介效應。 其中, 第(2)列檢驗了數字金融對長期信貸本期增量的影響, 結果顯示, 數字金融的發展并不會顯著增加企業長期信貸資源。 第(3)列檢驗了數字金融對短期信貸本期增量的影響, 結果顯示, 數字金融(Dig)的回歸系數為0.067, 且在1%的水平上顯著, 表明數字金融的發展會使企業短期信貸本期增量增加, 即數字金融發展水平越高, 企業獲得短期信貸本期增量越多。 第(4)列檢驗了短期信貸本期增量的中介效應, 結果顯示: 數字金融(Dig)的系數為0.014, 與企業投融資期限錯配(SFLI)在1%的水平上顯著正相關; 短期信貸本期增量(SHORTDEBT)的系數為0.083, 與企業投融資期限錯配(SFLI)在1%的水平上顯著正相關。 這說明短期信貸本期增量的增加會加劇企業投融資期限錯配行為的發生, 也就是說數字金融發展水平的提升, 會通過增加短期信貸本期增量, 進而加劇企業投融資期限錯配程度, 由此H2得到驗證。

(四)進一步研究

1. 經濟發展水平。 1986年全國人大六屆四次會議通過了“七五”計劃, 自此將我國劃分為西部、中部、東部。 其中, 西部地區為欠發達地區, 中部地區為經濟發展水平適中的地區, 東部地區是指經濟發展水平較高且最早實施沿海開放政策的地區。 本文按照經濟發展水平(Regin), 將樣本分為東部地區樣本組和中西部地區樣本組來進行研究。 其中: 東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南, 用east表示; 中西部地區包括山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南、內蒙古、廣西、重慶、四川、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆, 用midwest表示。 本文首先考察企業所處地區經濟發展水平對數字金融和企業投融資期限錯配之間關系的影響, 回歸結果如表4第(1)、(2)列所示。

由表4可知, 第(1)列中數字金融(Dig)的回歸系數為0.008但不顯著, 第(2)列中數字金融(Dig)的回歸系數為0.09, 且在1%的水平上顯著, 說明數字金融對企業投融資期限錯配的影響在經濟發展水平較低的地區更加顯著。 表4的研究結果與吳國華[3] 的發現具有一致之處, 即數字金融的重點服務對象為欠發達地區、欠發展產業和弱勢人群。

2. 產權性質。 接下來, 本文對不同產權性質企業中數字金融與企業投融資期限錯配之間的關系進行探究。 基于我國制度背景, 相對于非國有企業, 國有企業與政府的關系更加緊密, 而政府是金融體系的主導者, 銀行等傳統金融機構可能更愿意將信貸資源提供給國有企業[23] , 因此數字金融的發展對國有企業的相關影響可能較小。 而非國有企業在無法從銀行等傳統金融機構那里獲取足夠信貸資源的情況下, 只能從數字金融機構那里獲取, 但是數字金融機構往往不太愿意給非國有企業提供長期信貸, 因此數字金融的發展可能會使非國有企業有更多的機會獲取短期信貸。 另外, 由于非國有企業所占的市場份額很大, 在數字金融發展的背景下, 銀行在追求自身利益的同時可能會適當放寬對非國有企業短期信貸的管理[26] 。 基于上述分析, 本文認為在不同產權性質的企業中, 數字金融對投融資期限錯配的加劇作用存在差別。

本文按照產權性質(State)將研究樣本分為國有企業組和非國有企業組, 表4第(3)、(4)列列示了國有企業與非國有企業中數字金融與企業投融資期限錯配之間關系的回歸結果。 第(3)列中數字金融(Dig)的回歸系數為0.007但不顯著, 說明數字金融發展對國有企業投融資期限錯配的影響較小; 第(4)列中數字金融(Dig)的回歸系數為0.027, 且在1%的水平上顯著, 說明相對于國有企業, 數字金融對投融資期限錯配的影響在非國有企業中更顯著。

(五)穩健性檢驗

為避免研究偏誤, 本文進行了如下穩健性檢驗, 以提高研究結果的可靠程度。

1. 改變企業投融資期限錯配的度量方式。 參照現有研究度量企業投融資期限錯配的方法, 最終采用兩種度量方式進行穩健性檢驗, 具體變量定義見表1。 表5第(1)、(2)列為數字金融對企業投融資期限錯配影響的回歸結果。 其中: 第(1)列中數字金融(Dig)的系數為0.013, 且在1%的水平上顯著; 第(2)列中數字金融(Dig)的系數為0.017, 也在1%的水平上顯著。 這說明無論使用哪種方法度量被解釋變量, 結論都與前文一致。

2. 加入控制變量。 為確保結論的可靠性, 本文在控制變量中加入通貨膨脹預期(inflation)、貨幣政策適度性水平(MP)、GDP增長率(GDP)三個宏觀層面的變量(變量定義見表1), 重新對模型(1)進行回歸, 結果與前文一致, 詳見表5第(3)列。

3. 內生性檢驗。 本文借鑒唐松等[12] 的研究成果, 使用數字金融網絡普及率(Int, 變量定義見表1)作為工具變量, 通過2SLS(兩階段)進行回歸分析。 一方面, 該工具變量越大, 說明使用數字金融的效果越好; 另一方面, 該工具變量對企業投融資期限錯配的影響較小, 符合工具變量相關性與外生性兩個約束條件。 表6第(1)列顯示數字金融網絡普及率(Int)的回歸系數顯著為正, 符合工具變量基本要求, 第(2)列顯示第二階段回歸中數字金融(Dig)的系數顯著為正, 與前文結論一致。

五、研究結論及政策建議

(一)研究結論

本文以2011 ~ 2018年我國A股上市公司作為研究對象, 采用北京大學數字金融研究中心發布的北京大學數字普惠金融指數來衡量數字金融, 根據地區和年份對企業財務數據和北京大學數字普惠金融指數進行匹配, 實證檢驗了數字金融與企業投融資期限錯配之間的關系及作用機制。 研究結論如下: 第一, 數字金融的發展會加劇企業投融資期限錯配程度; 第二, 短期信貸本期增量在數字金融對企業投融資期限錯配的影響中發揮中介效應, 即數字金融通過增加短期信貸本期增量進而引發企業投融資期限錯配現象; 第三, 數字金融對企業投融資期限錯配的影響在經濟發展水平較低的地區中顯著, 而在經濟發展水平較高的地區中不顯著; 第四, 數字金融對企業投融資期限錯配的影響在非國有企業中顯著, 而在國有企業中不顯著。

(二)政策建議

1. 聚焦于通過數字金融推進欠發達、低收入地區的發展。 從根本上改善經濟欠發達地區的金融基礎條件, 能夠在更大程度上緩解企業獲取長期信貸難的問題, 應深化金融供給側結構性改革, 打造數字經濟賦能、數字技術推動企業長遠發展的平臺, 同時警惕該過程中可能會發生的中小企業杠桿過快和過度增長問題。

2. 消除金融機構的“信貸歧視”。 為控制信貸風險, 金融機構在發放信貸時顧慮重重, 特別是長期信貸。 而且, 由于金融機構“信貸歧視”的存在, 與國有企業相比, 非國有企業更難取得足夠的信貸資源。 因此, 國家應當進行信貸配給機制改革, 為不同企業提供便利、多元的融資渠道, 消除“信貸歧視”現象, 創造高效公平的融資環境, 加強企業信息披露, 并鼓勵互聯網金融、數字普惠金融等創新融資模式, 將其與不同企業進行匹配, 適當發放長期信貸, 以避免短期信貸增量的集中性爆發。

【 主 要 參 考 文 獻 】

[1] 郭峰,王瑤佩.傳統金融基礎、知識門檻與數字金融下鄉[ J].財經研究,2020(1):19 ~ 33.

[2] 郭峰,王靖一,王芳等.測度中國數字普惠金融發展:指數編制與空間特征[ J].經濟學(季刊),2020(4):1401 ~ 1418.

[3] 吳國華.進一步完善中國農村普惠金融體系[ J].經濟社會體制比較,2013(4):32 ~ 45.

[4] 喻平,豆俊霞.數字普惠金融發展緩解了中小企業融資約束嗎[ J].財會月刊,2020(3):140 ~ 146.

[5] 梁榜,張建華.中國普惠金融創新能否緩解中小企業的融資約束[ J].中國科技論壇,2018(11):94 ~ 105.

[6] 任曉怡. 數字普惠金融發展能否緩解企業融資約束[ J].現代經濟探討,2020(10):65 ~ 75.

[7] Yang L.,Zhang Y.. Digital Financial Inclusion and Sustainable Growth of Small and Micro Enterprises—Evidence Based on China's New Third Board Market Listed Companies[ J].Sustainability,2020(9):1 ~ 21.

[8] 張友棠,常瑜洺.數字金融對科技型企業投資效率影響的實證檢驗[ J].統計與決策,2020(16):179 ~ 183.

[9] 謝絢麗,沈艷,張皓星等.數字金融能促進創業嗎?——來自中國的證據[ J].經濟學(季刊),2018(4):1557 ~ 1580.

[10] 李春濤,閆續文,宋敏等.金融科技與企業創新——新三板上市公司的證據[ J].中國工業經濟,2020(1):81 ~ 98.

[11] 何婧,李慶海.數字金融使用與農戶創業行為[ J].中國農村經濟,2019(1):112 ~ 126.

[12] 唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[ J].管理世界,2020(5):52 ~ 66+9.

[13] 廖理,張偉強.P2P網絡借貸實證研究:一個文獻綜述[ J].清華大學學報(哲學社會科學版),2017(2):186 ~ 196+199.

[14] 馬紅,侯貴生,王元月.產融結合與我國企業投融資期限錯配——基于上市公司經驗數據的實證研究[ J].南開管理評論,2018(3):46 ~ 53.

[15] 白云霞,邱穆青,李偉.投融資期限錯配及其制度解釋:來自中美兩國金融市場的比較[ J].中國工業經濟,2016(7):23 ~ 39.

[16] 鐘凱,程小可,張偉華.貨幣政策適度水平與企業“短貸長投”之謎[ J].管理世界,2016(3):87 ~ 98+114+188.

[17] 賴黎,唐蕓茜,夏曉蘭等.董事高管責任保險降低了企業風險嗎?——基于短貸長投和信貸獲取的視角[ J].管理世界,2019(10):160 ~ 171.

[18] 孫鳳娥.投融資期限錯配:制度缺陷還是管理者非理性[ J].金融經濟學研究,2019 (1):94 ~ 110.

[19] 俞雪芳.民營企業短貸長投與融資約束的關系——來自我國上市公司的經驗證據[ J].經營與管理,2015(5):91 ~ 93.

[20] 馬俊,侯建明,張惠.短貸長投、股權性質與公司業績關系研究[ J].技術與創新管理,2018(1):124 ~ 128.

[21] 劉星,魏鋒,詹宇等.我國上市公司融資順序的實證研究[ J].會計研究,2004(6): 66 ~ 72.

[22] 封思賢,郭仁靜.數字金融、銀行競爭與銀行效率[ J].改革,2019(11):75 ~ 89.

[23] 姜付秀,蔡文婧,蔡欣妮,李行天.銀行競爭的微觀效應:來自融資約束的經驗證據[ J].經濟研究,2019(6):72 ~ 88.

[24] 楊竹清,張超林.數字普惠金融與銀行信用貸款關系研究——基于中國城市數據的實證研究[ J].當代經濟管理,2021(6):79 ~ 89.

[25] Murillo Campello, Erasmo Giambona, John R. Graham, et al.. Liquidity Management and Corporate Investment During a Financial Crisis[ J].The Review of Financial Studies,2011(6):1944 ~ 1979.

[26] Stijn Claessens,Kenichi Ueda,Yishay Yafeh. Institutions and Financial Fictions: Estimating with Structural Restrictions on Firm Value and Investment[ J].Journal of Development Economics,2014(110):107 ~ 122.