內(nèi)部資本市場、融資約束與現(xiàn)金持有水平的動態(tài)調(diào)整

2021-08-25 09:53:14崔志霞孟祥瑞

管理科學 2021年2期

崔志霞,孟祥瑞

1 安徽理工大學 經(jīng)濟與管理學院,安徽 淮南 232001 2 河北經(jīng)貿(mào)大學 會計學院,石家莊 050061

引言

在MODIGLIANI et al.[1]提出的完美資本市場中,企業(yè)無需持有備用的現(xiàn)金,原因是外源融資不會產(chǎn)生任何成本。但實際上因外部資本市場中存在信息不對稱、代理沖突和投資者保護制度不完善等問題,導致高昂的外源融資成本,使企業(yè)需要持有現(xiàn)金來滿足預防性動機、交易性動機、投機性動機和代理性動機等。OPLER et al.[2]認為存在目標現(xiàn)金持有水平,并發(fā)現(xiàn)偏離目標水平會對企業(yè)價值和股東財富產(chǎn)生負向影響;OZKAN et al.[3]、連玉君等[4]和ORLOVA et al.[5]相繼對目標現(xiàn)金持有水平進行系統(tǒng)分析,且一致認為企業(yè)有調(diào)整現(xiàn)金持有水平偏差的動機。

在新興經(jīng)濟體國家中,企業(yè)集團這一組織形式因其規(guī)模經(jīng)濟、風險分擔和多元化經(jīng)營等優(yōu)勢備受企業(yè)界人士的青睞。STEIN[6]和SHIN et al.[7]認為企業(yè)總部為了實現(xiàn)利益最大化,有動機通過內(nèi)部資本市場將有限的資源投放給回報更高的項目。學者們對于集團內(nèi)部資本市場相關(guān)問題的探究不斷深入,認為內(nèi)部資本市場有效運作具有優(yōu)化資本配置、緩解信息不對稱、強化監(jiān)督激勵和分散經(jīng)營風險等功能,因此,有效的內(nèi)部資本市場彌補了外部資本市場的不足,對于企業(yè)集團的生存和發(fā)展起到支撐作用[8-10]。

綜合有關(guān)現(xiàn)金持有行為和內(nèi)部資本市場的理論研究結(jié)果,本研究發(fā)現(xiàn)學者們主要從宏觀經(jīng)濟環(huán)境和微觀企業(yè)內(nèi)部治理結(jié)構(gòu)等方面對現(xiàn)金持有水平靜態(tài)層面的影響因素進行探究,而有關(guān)現(xiàn)金持有水平的動態(tài)調(diào)整的研究從研究視角、內(nèi)容和方法等方面還存在進一步完善的空間。鑒于此,本研究從內(nèi)部資本市場運作這一視角,運用系統(tǒng)廣義矩估計方法考察企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為,檢驗融資約束的間接影響,以期對企業(yè)如何有效采取流動性管理策略提供有價值的建議。

1 相關(guān)研究評述

現(xiàn)金是流動性最強的資產(chǎn),其持有水平在一定程度上反映了企業(yè)當前實際的經(jīng)營狀況和可能面臨的財務風險,因此企業(yè)現(xiàn)金持有水平問題一直是理論界和實務界關(guān)注的重點。已有研究主要從宏觀經(jīng)濟環(huán)境和微觀企業(yè)內(nèi)部治理結(jié)構(gòu)等方面探討企業(yè)現(xiàn)金持有行為的影響因素。在宏觀經(jīng)濟環(huán)境方面,蔡衛(wèi)星等[11]認為貨幣政策對企業(yè)現(xiàn)金持有水平有顯著影響;潘俊等[12]以地區(qū)信貸市場指數(shù)測量企業(yè)外部金融市場發(fā)育程度,發(fā)現(xiàn)外部金融市場影響現(xiàn)金持有價值;LUO et al.[13]和GARCA-TERUEL et al.[14]研究發(fā)現(xiàn)企業(yè)與金融機構(gòu)的關(guān)系顯著影響現(xiàn)金持有水平。在微觀企業(yè)內(nèi)部治理結(jié)構(gòu)方面,OZKAN et al.[3]以英國上市公司為研究樣本,研究結(jié)果表明管理層持股比例影響企業(yè)現(xiàn)金持有水平,并且這一影響不隨董事會結(jié)構(gòu)的變化而變化;NIKOLOV et al.[15]和YU et al.[16]的研究結(jié)果證實管理層貨幣薪酬、董事會持股比例對企業(yè)現(xiàn)金持有水平有一定的影響;竇歡等[17]研究發(fā)現(xiàn)大股東對企業(yè)自有資金的侵占效應損害了現(xiàn)金持有價值。另外,也有學者研究企業(yè)特征對現(xiàn)金持有行為的影響,WASIUZZAMAN[18]以馬來西亞上市公司為研究樣本、MARTNEZ-SOLA et al.[19]以西班牙中小企業(yè)為研究樣本,研究發(fā)現(xiàn)企業(yè)的成長機會、現(xiàn)金流、流動性替代物、研發(fā)支出、財務杠桿比率和股利支付率等顯著影響現(xiàn)金持有水平。

已有關(guān)于現(xiàn)金持有行為的研究多是籠統(tǒng)地聚焦于證券市場中的上市企業(yè),鮮有研究對企業(yè)集團內(nèi)的現(xiàn)金持有行為進行探討,這很可能導致現(xiàn)有現(xiàn)金持有行為的研究結(jié)論存在片面性。梳理已有關(guān)于集團內(nèi)部資本市場的研究,黃俊等[20]、CLINE et al.[21]和TAN et al.[10]通過實證研究表明,內(nèi)部資本市場有效運作具有優(yōu)化資本配置、緩解信息不對稱、強化監(jiān)督激勵等功能,對企業(yè)的生存和發(fā)展起到支撐作用;李焰等[22]和邵軍等[23]通過案例分析發(fā)現(xiàn),內(nèi)部資本市場無效運作是集團化發(fā)展失敗的主導因素。這主要是由于系族企業(yè)內(nèi)部資本配置隱秘性高、信息透明度差等導致財務風險加大。FIER et al.[24]實證研究發(fā)現(xiàn),企業(yè)通過內(nèi)部資本市場運作調(diào)整實際資本結(jié)構(gòu)與目標資本結(jié)構(gòu)之間的偏差。本研究在內(nèi)部資本市場有效論和無效論的兩種觀點下,探討集團成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為。

同時,本研究進一步分析融資約束問題對現(xiàn)金持有水平偏差調(diào)整行為的影響。在新興市場國家中融資約束問題已經(jīng)成為制約企業(yè)發(fā)展的重要瓶頸之一,當前學術(shù)界有關(guān)融資約束問題的研究已經(jīng)從聚焦于中小企業(yè)擴展到全部企業(yè),甚至是企業(yè)集團。WHITED[25]、劉宇堯等[26]和陳作華等[27]認為,中小企業(yè)具有的自身經(jīng)營范圍窄、信用等級低、擔保抵押品缺失等特征往往造成融資難的問題;謝軍等[28]和KWON et al.[29]研究發(fā)現(xiàn),融資約束問題不僅是中小企業(yè)迫切需要解決的問題,也是企業(yè)集團面臨的關(guān)鍵問題。融資約束問題在受金融市場發(fā)展水平影響的同時[30-32],對企業(yè)的流動性管理行為也有較大影響。DENIS et al.[33]的研究結(jié)果表明,受融資約束的企業(yè)(以下簡稱融資約束企業(yè))更積極地實施流動性管理策略。綜上所述,本研究探討企業(yè)的現(xiàn)金持有水平的動態(tài)調(diào)整行為,檢驗集團內(nèi)部資本市場的效率性和融資約束對現(xiàn)金持有水平的動態(tài)調(diào)整的影響。

2 理論分析和研究假設(shè)

根據(jù)權(quán)衡理論,企業(yè)在衡量持有現(xiàn)金的收益和成本后,產(chǎn)生目標現(xiàn)金持有水平,偏離目標現(xiàn)金持有水平對公司價值產(chǎn)生負向影響[34-35],即造成偏離成本。調(diào)整偏離目標現(xiàn)金持有水平的偏差導致交易成本,當交易成本小于偏離成本時,企業(yè)才有動力調(diào)整偏差,也正是由于交易成本的存在,偏差的調(diào)整僅僅是部分調(diào)整。調(diào)整速度是指實際調(diào)整的變化值與總偏差的比值,不同的交易成本是造成調(diào)整速度差異的主要原因[36]。

調(diào)整偏離目標現(xiàn)金持有水平偏差的交易成本包括代理成本、監(jiān)督成本和信息成本等[37-38]。①代理成本。控制權(quán)與現(xiàn)金流權(quán)分離可能導致管理層為了鞏固自身地位、謀取私利、擴大自主權(quán)等目的而不愿意調(diào)整偏離目標現(xiàn)金持有水平的偏差,進而產(chǎn)生代理成本。②監(jiān)督成本。當企業(yè)向銀行貸款時,因信息不對稱使債務人需要提供額外擔保或支付較多的利息,以彌補債權(quán)人的監(jiān)督成本。DITTMAR et al.[39]以45個國家的上市公司為研究樣本,研究結(jié)果表明在投資者保護制度不完備的國家里,企業(yè)更傾向于持有高額的現(xiàn)金,以減輕對銀行貸款的依賴。③信息成本。在不完美的資本市場環(huán)境中,往往發(fā)生錯誤傳遞信息,進而產(chǎn)生信息成本。OZKAN et al.[3]研究發(fā)現(xiàn),企業(yè)發(fā)放股利并不能向投資者傳遞未來經(jīng)營業(yè)績良好的信號。

中國證券市場正處于新興加轉(zhuǎn)軌的階段,金融體系不健全、市場監(jiān)督較弱、企業(yè)生存周期短等問題依然嚴重,上市企業(yè)時刻面臨被兼并收購的巨大壓力,為增強企業(yè)市場談判力和風險承擔能力,具有特殊內(nèi)部治理結(jié)構(gòu)的大型聯(lián)合組織體——企業(yè)集團應運而生。企業(yè)集團通過嚴格的等級制度對各分部進行監(jiān)督控制,在一定程度上減少了分部經(jīng)理人的私利行為。與獨立企業(yè)相比,企業(yè)集團更容易獲得外部資本的支持,因為成員企業(yè)通過交叉持股、內(nèi)部借貸、互相擔保和關(guān)聯(lián)交易而形成多樣的財務關(guān)系,增強了企業(yè)集團的債務償還能力,降低了債務到期違約的道德風險,從而銀行和其他金融機構(gòu)愿意借款給企業(yè)集團[40],促使成員企業(yè)更為積極地對偏離目標現(xiàn)金持有水平的偏差進行調(diào)整。因此,集團內(nèi)成員企業(yè)在調(diào)整現(xiàn)金持有水平偏差時代理成本較低。

在因代理沖突和信息不對稱而導致的不完美資本市場中,企業(yè)集團內(nèi)成員企業(yè)比獨立企業(yè)有更穩(wěn)定的現(xiàn)金流[41],減少了企業(yè)對外部資金的需求,從而企業(yè)內(nèi)部現(xiàn)金流受到外部信息波動的影響較小。企業(yè)集團或許會因生產(chǎn)某個知名品牌的產(chǎn)品而具有聲譽效應[8],塑造和傳播良好聲譽不僅在一定程度上減輕了因外部信息遺漏、增加和改動等產(chǎn)生的錯誤傳遞對企業(yè)集團流動性管理的負面影響,也有利于企業(yè)集團獲得更多投資者的信任,從而緩解現(xiàn)金持有水平的動態(tài)調(diào)整過程中的信息不對稱問題。因此,集團內(nèi)成員企業(yè)在調(diào)整現(xiàn)金持有水平的偏差時信息成本較低。

企業(yè)集團利用內(nèi)部資本市場有效運作對資本進行集聚和再次分配,其單個成員企業(yè)投資新項目的資金不僅來源于自身現(xiàn)金流,還來自集團內(nèi)其他成員企業(yè)的現(xiàn)金流[42-43],但這一外來現(xiàn)金流小于企業(yè)自身的現(xiàn)金流[7]。集團內(nèi)成員企業(yè)之間自有資金的流動性和可利用性減輕了企業(yè)對債務資金的依賴,致使企業(yè)在運營過程中借款需求減少,從而減少了債權(quán)人在現(xiàn)金調(diào)整過程中的干預監(jiān)督。因此,集團內(nèi)成員企業(yè)在調(diào)整現(xiàn)金持有水平偏差時監(jiān)督成本較低。

因投資者保護制度的缺失,與獨立企業(yè)相比,企業(yè)集團具有較強競爭力,更容易獲得外部融資,尤其是當企業(yè)集團有高生產(chǎn)率的項目時,外部投資者在提供資金支持時可能設(shè)置較少的附加條件[44],這減少了企業(yè)在調(diào)整現(xiàn)金持有水平偏差時被監(jiān)督的可能性。中國金融市場發(fā)展水平落后于西方的發(fā)達國家,使企業(yè)融資受限,外源融資成本往往高于內(nèi)源融資成本,因此中國企業(yè)集團更可能利用內(nèi)部資本市場以減少外源融資[10]。外來資本的減少使企業(yè)集團更高效率地利用內(nèi)部資金滿足投資需求,這也有助于提高現(xiàn)金持有水平的動態(tài)調(diào)整速度。

綜上所述,現(xiàn)金持有水平在偏離目標水平后,與獨立企業(yè)相比,集團內(nèi)成員企業(yè)調(diào)整偏差的成本更小,促使企業(yè)調(diào)整偏差的行為更加積極,這有助于提高現(xiàn)金持有水平的動態(tài)調(diào)整速度。因此,本研究提出假設(shè)。

H1與獨立企業(yè)相比,企業(yè)集團內(nèi)成員企業(yè)向目標現(xiàn)金持有水平調(diào)整的速度更快。

內(nèi)部資本市場對于企業(yè)集團的生存和發(fā)展有重要作用,尤其是在新興市場國家中,內(nèi)部資本市場可能比外部資本市場更有效,如有效內(nèi)部資本市場具有的優(yōu)化資本配置功能可以使企業(yè)集團更高效地集聚資本以及在各分部之間對資本進行再次分配[45]。企業(yè)集團利用內(nèi)部資本市場運作可以將缺少投資機會但有較多現(xiàn)金流分部的剩余現(xiàn)金流轉(zhuǎn)移到有較佳投資機會但現(xiàn)金流匱乏的分部[43]。有效內(nèi)部資本市場通過權(quán)威機制與價格機制的有機結(jié)合,在資本集聚和分配過程中實施監(jiān)督激勵,改善資本配置效率,具有挑選優(yōu)勝者的功能[6]。內(nèi)部資本市場有效運作提高了集團內(nèi)資金的流動性,有利于成員企業(yè)加強和改善流動性管理,從而調(diào)整現(xiàn)金持有水平偏差的行為更加積極。

另外,不完善的外部市場監(jiān)督機制和內(nèi)部冗余的組織部門等問題可能導致低效或無效的內(nèi)部資本市場運作。企業(yè)集團在資本配置過程中,部門經(jīng)理人的權(quán)利斗爭和投資機會的異質(zhì)性、復雜性很容易導致資本的錯誤配置,造成跨部門補貼和平均主義(社會主義)[7]。企業(yè)集團CEO與部門經(jīng)理人之間構(gòu)建的非正式關(guān)系也增加了部門經(jīng)理人討價還價的可能性,從而可能導致尋租行為[46]。由于部門經(jīng)理人對企業(yè)資源沒有剩余所有權(quán),所以沒有動力配合企業(yè)集團CEO高效率地配置資本[29]。企業(yè)集團的股權(quán)集中、金字塔結(jié)構(gòu)、家族控制和董事連鎖任職等特征也可能加重內(nèi)部資本市場的財富轉(zhuǎn)移效應。內(nèi)部資本市場低效或無效運作不利于集團內(nèi)資金的正常流動,對成員企業(yè)的流動性管理產(chǎn)生負向影響,從而可能造成消極被動的現(xiàn)金持有水平的動態(tài)調(diào)整行為。

因此,綜合考慮上述兩方面的理論分析,本研究認為,與低效(無效)內(nèi)部資本市場運作中的集團內(nèi)成員企業(yè)相比,有效的內(nèi)部資本市場運作能促使集團內(nèi)成員企業(yè)向目標現(xiàn)金持有水平調(diào)整的速度更快。

此外,內(nèi)部資本市場有效運作具有的優(yōu)化資本配置、緩解信息不對稱、強化監(jiān)督激勵和分散經(jīng)營風險等功能,對于融資約束企業(yè)來說具有重要作用[47-48],而且融資約束與現(xiàn)金持有行為之間也存在密切關(guān)系。連玉君等[4]和VENKITESHWARAN[49]一致認為融資約束影響企業(yè)的流動性管理行為,在企業(yè)實際現(xiàn)金持有水平偏離目標現(xiàn)金持有水平時,融資約束企業(yè)更有動力調(diào)整偏離目標現(xiàn)金持有水平的偏差;DENIS et al.[33]研究發(fā)現(xiàn),對于融資約束企業(yè),現(xiàn)金持有能增加投資,所以現(xiàn)金持有更具有價值;NGUYEN et al.[35]實證研究發(fā)現(xiàn),融資約束程度影響現(xiàn)金持有水平,且現(xiàn)金持有水平與公司價值的非線性關(guān)系隨融資約束程度的變化而變化。因此,結(jié)合上述理論分析,本研究認為,內(nèi)部資本市場對融資約束集團內(nèi)成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著的積極作用,也就是說,受融資約束的集團內(nèi)成員企業(yè)為了提高現(xiàn)金持有的邊際價值,具有更強的動機進行流動性管理,也正是基于此動機,可能更加積極地利用內(nèi)部資本市場對現(xiàn)金持有水平進行動態(tài)調(diào)整。

綜上所述,內(nèi)部資本市場的效率性對集團內(nèi)成員企業(yè)向目標現(xiàn)金持有水平調(diào)整的速度產(chǎn)生影響,且有效內(nèi)部資本市場具有的優(yōu)化資本配置、緩解信息不對稱和強化監(jiān)督激勵等功能減少了調(diào)整偏離目標現(xiàn)金持有水平的交易成本,加快了調(diào)整速度。與此同時,受融資約束的集團內(nèi)成員企業(yè)對于流動性資產(chǎn)有更強的調(diào)整動機,從而更積極地利用內(nèi)部資本市場采取流動性管理策略,具體表現(xiàn)為在現(xiàn)金持有水平偏離目標水平后,受融資約束的集團內(nèi)成員企業(yè)調(diào)整現(xiàn)金持有水平偏差的速度更快。因此,本研究提出假設(shè)。

H2a內(nèi)部資本市場的效率性對現(xiàn)金持有水平的動態(tài)調(diào)整速度有顯著影響,且有效的內(nèi)部資本市場能促使集團內(nèi)成員企業(yè)向目標現(xiàn)金持有水平調(diào)整的速度更快;

H2b內(nèi)部資本市場對受融資約束的集團內(nèi)成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著的積極作用,在現(xiàn)金持有水平偏離目標水平后,受融資約束的集團內(nèi)成員企業(yè)更積極地利用內(nèi)部資本市場向目標水平調(diào)整,使現(xiàn)金持有水平的動態(tài)調(diào)整速度更快。

3 研究設(shè)計

3.1 樣本選取和數(shù)據(jù)來源

本研究選取2010年至2017年中國深滬證券交易所的所有A股和B股的上市企業(yè)為初始樣本。在經(jīng)歷了金融危機影響后,2009年10月正式設(shè)立中國創(chuàng)業(yè)板,多層次的資本市場體系逐步完善,為企業(yè)融資拓寬了渠道,對社會資本的流動性產(chǎn)生重要影響。因此,選擇設(shè)立創(chuàng)業(yè)板后的2010年作為收集樣本數(shù)據(jù)的起始年,能夠使本研究各年份的樣本數(shù)據(jù)具有一定的可比性和可靠性。

借鑒已有相關(guān)研究中的做法定義附屬于企業(yè)集團的上市企業(yè)(即集團內(nèi)成員企業(yè)),具體做法如下:根據(jù)企業(yè)年報披露的股權(quán)控制鏈信息和新聞媒體報道的信息等對上市企業(yè)的控股股東進行層層追溯,若兩家或兩家以上的上市企業(yè)在同一年度的實際控制人可以追溯到同一經(jīng)濟主體(即同一企業(yè)、金融機構(gòu)或個人),則認為這些上市企業(yè)附屬于企業(yè)集團,并稱這些上市企業(yè)為集團內(nèi)成員企業(yè)。本研究定義集團內(nèi)成員企業(yè)采取的做法與LENSINK et al.[8]和楊棉之等[43]的做法一致。

對上述初始樣本進行篩選和處理:①剔除ST類和*ST類的上市企業(yè),因為與正常經(jīng)營的企業(yè)相比,這些企業(yè)的財務狀況已出現(xiàn)異常;②剔除金融類上市企業(yè)和資不抵債的上市企業(yè);③剔除相關(guān)財務數(shù)據(jù)不完整或存在差錯的上市企業(yè);④為了更精確地排除極端值對研究結(jié)果的影響,本研究對相關(guān)連續(xù)變量進行1%分位數(shù)以下和99%分位數(shù)以上的winsorize縮尾處理。最終得到附屬于269家企業(yè)集團的1 007家上市企業(yè)8年共8 056個企業(yè)-年度觀測值,以及1 212家獨立企業(yè)8年共9 696個企業(yè)-年度觀測值,包括集團內(nèi)成員企業(yè)和獨立企業(yè)的全樣本為2 219家企業(yè)8年共17 752個企業(yè)-年度觀測值。

本研究使用的相關(guān)財務數(shù)據(jù)來源于CSMAR數(shù)據(jù)庫、RESSET數(shù)據(jù)庫、新浪財經(jīng)和中財網(wǎng)等,通過查詢企業(yè)披露的相關(guān)財務報表,經(jīng)過手工收集整理和計算獲得所需的財務指標。

3.2 變量說明和模型設(shè)定

3.2.1 現(xiàn)金持有水平的動態(tài)調(diào)整速度和調(diào)整半周期的測算

本研究從現(xiàn)金持有水平的動態(tài)調(diào)整速度和調(diào)整半周期兩個方面刻畫企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為。首先,根據(jù)OPLER et al.[2]、BATES et al.[50]和鄭培培等[51]的相關(guān)研究,影響目標現(xiàn)金持有水平的企業(yè)特征變量主要包括:企業(yè)規(guī)模(Siz):企業(yè)資產(chǎn)總額的自然對數(shù);固定資產(chǎn)占比(Tan):固定資產(chǎn)與總資產(chǎn)的比值;現(xiàn)金流量(Flo):經(jīng)營現(xiàn)金流量與總資產(chǎn)的比值;投資機會(Tob):總資產(chǎn)賬面價值減去股權(quán)賬面價值加上股權(quán)市場價值再除以總資產(chǎn)賬面價值的比值;投資支出(Inv):構(gòu)建固定資產(chǎn)、無形資產(chǎn)、其他長期資產(chǎn)支付的現(xiàn)金與處置固定資產(chǎn)、無形資產(chǎn)、其他長期資產(chǎn)收到的現(xiàn)金之間的差值再除以總資產(chǎn)的比值;資本結(jié)構(gòu)(Lev):總負債與總資產(chǎn)的比值;資產(chǎn)收益率(Roa):凈利潤與平均總資產(chǎn)的比值。

由上述企業(yè)特征變量測算企業(yè)目標現(xiàn)金持有水平,然后基于實際現(xiàn)金持有水平和目標現(xiàn)金持有水平建立部分調(diào)整模型,測算企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整速度以及根據(jù)系數(shù)估計值計算調(diào)整半周期。

目標現(xiàn)金持有水平的線性估計模型為

Casi,t=βxXi,t-1+εi,t

(1)

(2)

估計現(xiàn)金持有水平的動態(tài)調(diào)整速度的部分調(diào)整模型為

(3)

將(2)式代入(3)式,整理后得到檢驗模型,即

Casi,t=(1-λ)Casi,t-1+λβxXi,t-1+ηi,t

(4)

3.2.2 上市企業(yè)是否附屬于企業(yè)集團的影響

本研究對深滬交易所上市企業(yè)是否附屬于企業(yè)集團(Gro)進行統(tǒng)計,定義若上市企業(yè)附屬于企業(yè)集團,Gro=1,否則Gro=0。

上市企業(yè)是否附屬于企業(yè)集團對現(xiàn)金持有水平的動態(tài)調(diào)整速度影響的驗證模型為

Casi,t=(1-λ)Casi,t-1+δ1Casi,t-1·Groi,t-1+

(5)

3.2.3 內(nèi)部資本市場存在性的影響

企業(yè)集團化發(fā)展的主要動機之一在于構(gòu)建內(nèi)部資本市場,這是由于內(nèi)部資本市場有效運作具有的優(yōu)化資本配置、強化監(jiān)督激勵和緩解信息不對稱等功能提升了企業(yè)集團的競爭力。本研究構(gòu)建模型驗證企業(yè)集團存在內(nèi)部資本市場這一猜想,即

l4Salj,I,t-1+l5Roaj,I,t-1+l6Debj,I,t-1+

∑Yea+∑Ind+εj,I

(6)

在(6)式中,若l1和l2均顯著,說明I集團內(nèi)j成員企業(yè)的投資不僅來自企業(yè)自身產(chǎn)生的現(xiàn)金流,還來自I集團除j以外其他成員企業(yè)的現(xiàn)金流,此時說明I集團內(nèi)存在內(nèi)部資本市場。假設(shè)Icm為集團內(nèi)部資本市場的存在性,若企業(yè)集團存在內(nèi)部資本市場,Icm=1,否則Icm=0。經(jīng)過檢驗,本研究證實了企業(yè)集團存在內(nèi)部資本市場這一猜想,所得檢驗結(jié)果與SHIN et al.[47]和楊棉之等[43]對于內(nèi)部資本市場存在性的檢驗結(jié)果一致。

檢驗內(nèi)部資本市場的存在性影響現(xiàn)金持有水平的動態(tài)調(diào)整速度的模型為

Casi,t=(1-λ)Casi,t-1+δ2Casi,t-1·IcmI,t-1+

(7)

3.2.4 內(nèi)部資本市場效率性的影響

基于MAKSIMOVIC et al.[52]的現(xiàn)金流敏感性思想,王峰娟等[53]對中國企業(yè)集團內(nèi)部資本市場效率的測量方法進行改進,提出調(diào)整的利潤敏感系數(shù)模型,并以華潤創(chuàng)業(yè)為例驗證了新方法的可靠性和合理性。因此,本研究采用該方法測量內(nèi)部資本市場運作效率,模型為

(8)

其中,ApsI,t為成員企業(yè)附屬于I集團當期的內(nèi)部資本市場效率,Pj,t-1為j成員企業(yè)滯后1期的利潤,PI,t-1為I集團內(nèi)全部成員企業(yè)滯后1期總的利潤,BAj,t-1為j成員企業(yè)滯后1期的賬面資產(chǎn),BAI,t-1為I集團內(nèi)全部成員企業(yè)滯后1期總的賬面資產(chǎn)。

(8)式根據(jù)集團內(nèi)部成員企業(yè)的投資機會以及內(nèi)部資本流向判斷內(nèi)部資本市場是否有效,若集團對內(nèi)部投資機會較多的成員企業(yè)給予更多的資本支持,則Aps>0,即內(nèi)部資本市場有效;反之Aps≤0,即內(nèi)部資本市場無效。本研究對Aps做虛擬變量處理,當內(nèi)部資本市場有效時,Aps=1;當內(nèi)部資本市場無效時,Aps=0。

檢驗內(nèi)部資本市場的效率性對現(xiàn)金持有水平的動態(tài)調(diào)整速度影響的模型為

Casi,t=(1-λ)Casi,t-1+δ3Casi,t-1·ApsI,t-1+

(9)

3.2.5 融資約束的影響

參考ALMEIDA et al.[54]、HADLOCK et al.[55]和SHEU et al.[56]的研究,對融資約束的測量方法大致可以劃分為兩種類型。一類是單個變量的方法,包括企業(yè)年齡、銀行債務和股利支付率;另一類是構(gòu)建指數(shù)的方法,包括SA指數(shù)、KZ指數(shù)和Z指數(shù)。

為了確保研究結(jié)果具有一定的準確性和穩(wěn)健性,并且便于與先前學者得出的研究結(jié)論進行比較,本研究選取被學術(shù)界廣泛使用的股利支付率和KZ指數(shù)作為融資約束的測量標準。同時以均值作為劃分非融資約束企業(yè)和融資約束企業(yè)的分組界點,即若在2010年至2017年樣本區(qū)間,某企業(yè)股利支付率(或KZ指數(shù))的平均值大于全部企業(yè)股利支付率(或KZ指數(shù))在相同樣本區(qū)間的平均值,則該企業(yè)被歸入非融資約束組;若其平均值小于全部企業(yè)股利支付率(或KZ指數(shù))在相同樣本區(qū)間的平均值,則該企業(yè)歸入融資約束組。

KZ指數(shù)的計算公式為

KZ=-1.002Flo+0.283Tob+3.139Deb-

39.368Div-1.315Cas

(10)

其中,Div為股利支付率,是負指標,等于現(xiàn)金股利總額與凈利潤的比值。

檢驗融資約束對現(xiàn)金持有水平的動態(tài)調(diào)整速度影響的模型為

Casi,t=(1-λ)Casi,t-1+δ4Casi,t-1·IcmI,t-1+

κCasi,t-1·IcmI,t-1·Divi,t-1/KZi,t-1+φ4IcmI,t-1+

(11)

4 實證研究結(jié)果

4.1 描述性統(tǒng)計分析

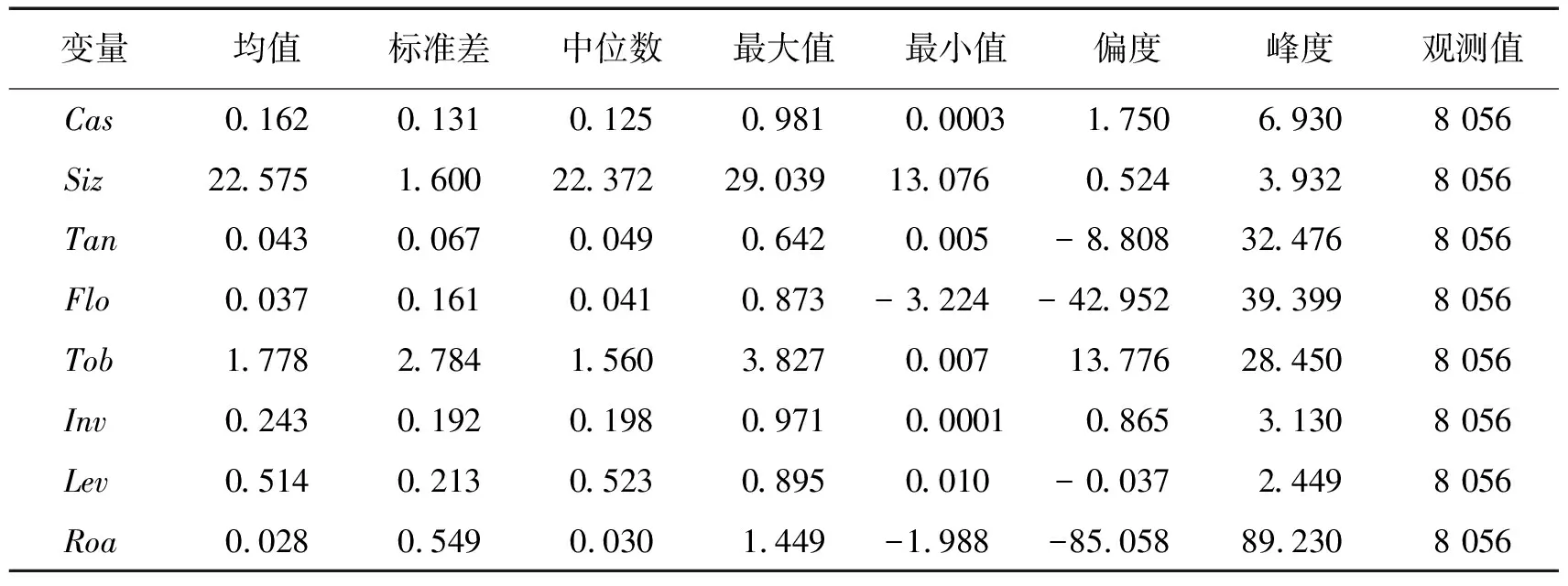

表1給出變量的描述性統(tǒng)計結(jié)果。由表1可知,樣本企業(yè)的現(xiàn)金持有水平均值為0.162,該數(shù)值比較接近于其他相關(guān)研究的統(tǒng)計結(jié)果[37]。現(xiàn)金持有水平的最大值達到0.981,但最小值卻為0.0003,說明不同企業(yè)的現(xiàn)金持有水平存在很大差異。樣本企業(yè)投資支出均值為0.243,最大值達到0.971,然而現(xiàn)金流量均值為0.037,最大值卻為0.873,從整體上看,樣本企業(yè)自有的現(xiàn)金流無法滿足其投資的需求,可能需要集團內(nèi)部其他企業(yè)現(xiàn)金流的支持。鑒于這種情況,集團內(nèi)成員企業(yè)之間資金的流動或許對于內(nèi)部資本市場運作具有重要的促進作用。

表1 變量的描述性統(tǒng)計結(jié)果Table 1 Resutls for Descriptive Statistics of Variables

4.2 相關(guān)性分析

表2給出變量的Pearson和Spearman相關(guān)系數(shù)檢驗結(jié)果。從Pearson相關(guān)系數(shù)檢驗結(jié)果看,內(nèi)部資本市場效率性與現(xiàn)金持有水平之間顯著負相關(guān),表明有效的內(nèi)部資本市場運作可以減少企業(yè)的現(xiàn)金持有水平。現(xiàn)金持有水平與企業(yè)規(guī)模、固定資產(chǎn)占比、現(xiàn)金流量、投資支出、資本結(jié)構(gòu)均顯著負相關(guān),相關(guān)性最大的是與固定資產(chǎn)占比,系數(shù)為-0.369;而現(xiàn)金持有水平與投資機會和資產(chǎn)收益率顯著正相關(guān),相關(guān)系數(shù)最大值為0.127。同理,從Spearman相關(guān)系數(shù)檢驗結(jié)果看,內(nèi)部資本市場效率性與現(xiàn)金持有水平仍顯著負相關(guān)。其他變量之間的相關(guān)性和顯著性未發(fā)生較大變化,且各相關(guān)系數(shù)也均低于學界通常認為的多重共線性門檻值[34]。因此,本研究主要變量之間不存在多重共線性問題。

表2 相關(guān)系數(shù)Table 2 Correlation Coefficients

4.3 模型回歸結(jié)果分析

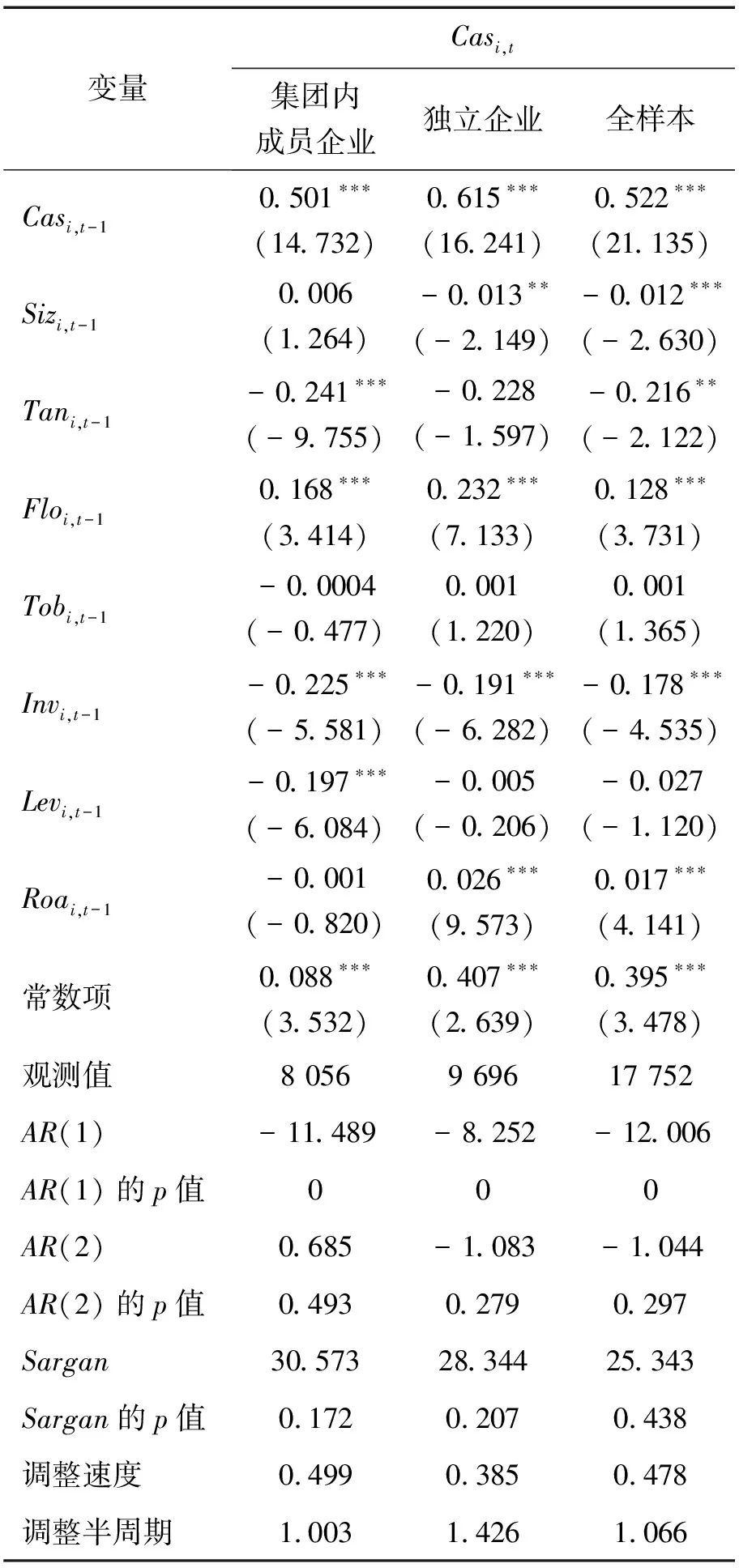

表3給出根據(jù)現(xiàn)金持有水平的動態(tài)調(diào)整模型得到的估計結(jié)果,所有結(jié)果均采用系統(tǒng)廣義矩估計得出。AR(1)、AR(2)以及對應的p值表明可以接受擾動項無自相關(guān)的原假設(shè),Sargan以及對應的p值表明使用的工具變量均有效。綜合以上兩個檢驗結(jié)果表明,本研究進行的系統(tǒng)廣義矩估計合理有效。由表3可知,第2列的檢驗結(jié)果以集團內(nèi)成員企業(yè)為研究樣本,滯后1期現(xiàn)金持有水平的估計系數(shù)為0.501,在1%水平上顯著,進而得出現(xiàn)金持有水平的動態(tài)調(diào)整速度為0.499,對應的調(diào)整半周期為1.003年;第3列的檢驗結(jié)果以獨立企業(yè)為研究樣本,滯后1期現(xiàn)金持有水平的估計系數(shù)為0.615,在1%水平上顯著,進而得出現(xiàn)金持有水平的動態(tài)調(diào)整速度為0.385,對應的調(diào)整半周期為1.426年;第4列的檢驗結(jié)果以包括集團內(nèi)成員企業(yè)和獨立企業(yè)的全樣本為研究對象,滯后1期現(xiàn)金持有水平的估計系數(shù)為0.522,在1%水平上顯著,進而得出現(xiàn)金持有水平的動態(tài)調(diào)整速度為0.478,對應的調(diào)整半周期為1.066年。從上述各樣本的調(diào)整速度和調(diào)整半周期可知,集團內(nèi)成員企業(yè)的現(xiàn)金持有水平的動態(tài)調(diào)整速度快于獨立企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整速度,對應的調(diào)整半周期較短,H1得到驗證。

表3 現(xiàn)金持有水平的動態(tài)調(diào)整模型的檢驗結(jié)果Table 3 Test Results for Dynamic Adjustment Model of Cash Holding Level

表4給出檢驗企業(yè)集團和內(nèi)部資本市場效率性對現(xiàn)金持有水平的動態(tài)調(diào)整影響的估計結(jié)果。

表4 企業(yè)集團、內(nèi)部資本市場效率性 對現(xiàn)金持有水平的動態(tài)調(diào)整的影響Table 4 Impacts of Business Group and Internal Capital Market Efficiency on the Dynamic Adjustment of Cash Holding Level

表5 內(nèi)部資本市場和融資約束 對現(xiàn)金持有水平的動態(tài)調(diào)整的影響: 用股利支付率測量融資約束Table 5 Impacts of Internal Capital Markets and Financing Constraints on the Dynamic Adjustment of Cash Holding Level: Dividend Payment Rate as a Measure of Financing Constraints

表6給出以KZ指數(shù)測量的融資約束對現(xiàn)金持有水平的動態(tài)調(diào)整影響的估計結(jié)果,其中,非融資約束組樣本為8 885,融資約束組樣本為8 867。由表6可知,當以KZ指數(shù)測量融資約束時,在第3列非融資約束組的樣本中,滯后1期現(xiàn)金持有水平的估計系數(shù)為0.243,在1%水平上顯著;滯后1期現(xiàn)金持有水平與內(nèi)部資本市場存在性交互項的估計系數(shù)為-0.011,但不顯著;滯后1期現(xiàn)金持有水平、內(nèi)部資本市場存在性與融資約束三者交互項的估計系數(shù)為-0.0002,仍不顯著。因此,現(xiàn)金持有水平的動態(tài)調(diào)整速度為0.757,對應的調(diào)整半周期為0.490。

表6 內(nèi)部資本市場、融資約束對現(xiàn)金持有水平 動態(tài)調(diào)整的影響:用KZ指數(shù)測量融資約束Table 6 Impacts of Internal Capital Markets and Financing Constraints on the Dynamic Adjustment of Cash Holding Level: KZ Index as a Measure of Financing Constraints

綜合表5和表6中各組的估計結(jié)果,本研究發(fā)現(xiàn)非融資約束組與融資約束組的現(xiàn)金持有水平的動態(tài)調(diào)整差異明顯,在現(xiàn)金持有水平偏離目標水平后,受融資約束的集團內(nèi)成員企業(yè)更積極利用內(nèi)部資本市場向目標現(xiàn)金持有水平調(diào)整。說明內(nèi)部資本市場對受融資約束的集團內(nèi)成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著的積極作用,也就是說,內(nèi)部資本市場對受融資約束的集團內(nèi)成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整的正向影響更為明顯,從而使現(xiàn)金持有水平的動態(tài)調(diào)整速度更快。

4.4 影響效應再檢驗

為進一步驗證上述結(jié)果的準確性,本研究采用傾向得分匹配法對內(nèi)部資本市場和融資約束的影響再次進行檢驗。傾向得分匹配法是基于反事實推斷模型,前提假設(shè)為:一是條件獨立假設(shè),即可以找到一組協(xié)變量,控制這組協(xié)變量后,內(nèi)部資本市場存在性選擇是隨機的;二是共同支撐假設(shè),也就是不存在內(nèi)部資本市場與存在內(nèi)部資本市場的傾向得分須有重疊的部分。本研究以企業(yè)特征變量的描述性統(tǒng)計值來表示樣本的個體特征,找到一組與存在內(nèi)部資本市場企業(yè)特征相似的不存在內(nèi)部資本市場的企業(yè),進行一對一樣本配對。本研究在對配對后樣本回歸分析前,先進行平衡性檢驗,發(fā)現(xiàn)匹配后樣本的所有匹配變量均不存在顯著的組間均值差異。通過最鄰近方法對存在內(nèi)部資本市場樣本與不存在內(nèi)部資本市場樣本進行不可放回的一對一精確匹配,并且不允許并列,最終得到匹配后參與回歸的樣本8 056個公司-年度觀測值。

表7給出關(guān)于內(nèi)部資本市場和融資約束影響效應的檢驗結(jié)果。對于不存在內(nèi)部資本市場的樣本,由表7的(3)列和(4)列可知,滯后1期現(xiàn)金持有水平的估計系數(shù)均在1%水平上顯著為正;滯后1期現(xiàn)金持有水平與融資約束交互項的估計系數(shù)均為負數(shù),但不顯著。對于存在內(nèi)部資本市場的集團內(nèi)成員企業(yè)樣本,(5)列和(6)列的結(jié)果表明,滯后1期現(xiàn)金持有水平的估計系數(shù)均在1%水平上顯著為正;滯后1期現(xiàn)金持有水平與融資約束交互項的估計系數(shù)均顯著為負,說明受融資約束的集團內(nèi)成員企業(yè)更積極地調(diào)整實際現(xiàn)金持有水平至目標水平。對于全樣本,(1)列和(2)列的結(jié)果表明,滯后1期內(nèi)部資本市場存在性與融資約束交互項的估計系數(shù)均顯著為正,說明融資約束有助于強化內(nèi)部資本市場存在性對現(xiàn)金持有水平偏差調(diào)整行為的影響。

表7 內(nèi)部資本市場和融資約束影響的再檢驗Table 7 Re-testing Impacts of Internal Capital Markets and Financing Constraints

5 內(nèi)生性檢驗和穩(wěn)健性檢驗

5.1 內(nèi)生性檢驗

考慮到本研究可能存在樣本選擇性誤差和變量之間互為因果關(guān)系的內(nèi)生性問題,采取Heckman兩階段法和工具變量法解決上述問題。

(1)Heckman兩階段法。首先,在Heckman第1階段運用Probit選擇模型,選取企業(yè)特征變量判斷上市企業(yè)是否附屬于企業(yè)集團,具體而言,以全樣本作為研究對象,以上市企業(yè)是否附屬于企業(yè)集團為因變量,進行Probit回歸分析,并且求出逆米爾斯比率(Imr)。其次,在Heckman第2階段中,以附屬于企業(yè)集團的上市企業(yè)(集團內(nèi)成員企業(yè))為研究對象,以現(xiàn)金持有水平為因變量,將第1階段的逆米爾斯比率作為控制變量。具體檢驗結(jié)果見表8的第3列,逆米爾斯比率的估計系數(shù)顯著為正,說明可以運用Heckman兩階段法糾正樣本選擇問題。Heckman第2階段的檢驗結(jié)果表明,各變量的估計系數(shù)和顯著性水平均與預期基本一致。

表8 內(nèi)生性檢驗結(jié)果Table 8 Endogenous Test Results

(2)工具變量法。有效工具變量需要滿足兩個基本條件:一是工具變量與內(nèi)生變量相關(guān),二是工具變量與隨機擾動項不相關(guān)。考慮到政府行政主管部門頒布的有關(guān)企業(yè)集團發(fā)展的文件對于內(nèi)部資本市場有重要影響,而且用這些外生政策構(gòu)建工具變量從而克服內(nèi)生性問題在已有微觀企業(yè)研究中較為普遍。如GIANNETTI et al.[57]對企業(yè)董事會國際化情況的研究中,以海外人才引進政策作為工具變量,準確檢驗了企業(yè)高管對績效的影響。

本研究選取外生政策作為工具變量的理由如下:外生政策對于內(nèi)部資本市場的存在和效率均有一定的影響,但對現(xiàn)金持有水平偏差的調(diào)整行為能否被觀察到?jīng)]有影響,這主要是由于,從當期看外生政策數(shù)目取值已經(jīng)固定,具體做法可參考周廣肅等[58]的研究。本研究通過構(gòu)建外生政策變量作為內(nèi)生變量內(nèi)部資本市場的工具變量,對外生政策(Pol)變量的測量方法為,若截至樣本數(shù)據(jù)收集日期,某企業(yè)集團內(nèi)各成員企業(yè)所在地區(qū)(省市)政府部門發(fā)布的有關(guān)企業(yè)集團政策文件數(shù)大于企業(yè)集團內(nèi)全部成員企業(yè)所在地區(qū)(省市)政府部門發(fā)布的有關(guān)企業(yè)集團政策文件數(shù)的均值,表明外生政策對企業(yè)集團的發(fā)展有更積極的促進作用,有利于內(nèi)部資本市場的存在和有效運作,此時定義Pol=1,否則Pol=0。

將工具變量放入模型中,采用兩階段最小二乘法對該內(nèi)生性問題進行檢驗和處理。在采用工具變量法前,先進行Hausman檢驗,檢驗結(jié)果見表8的第4列。結(jié)果表明,Hausman檢驗的卡方值為40.425,對應的p值為0,表明采用工具變量法進行估計是必要的。回歸結(jié)果表明,兩階段最小二乘法的第1階段的F值大于10,排除了弱工具變量的可能性。最終的檢驗結(jié)果表明前文的研究結(jié)果具有一定的可靠性。

5.2 穩(wěn)健性檢驗

常見的穩(wěn)健性檢驗方法包括替換變量、更換計量方法和改變樣本數(shù)據(jù)區(qū)間等,為了檢驗本研究結(jié)果的穩(wěn)健性,采用替換變量和改變樣本數(shù)據(jù)區(qū)間的方法。

(1)以貨幣資金和短期投資之和與總資產(chǎn)的比值替代上文采用的現(xiàn)金和現(xiàn)金等價物之和與總資產(chǎn)的比例,重新測量上市企業(yè)的現(xiàn)金持有水平,再以相同的方法檢驗上市企業(yè)是否附屬于企業(yè)集團對現(xiàn)金持有水平的動態(tài)調(diào)整的影響,表9給出穩(wěn)健性檢驗結(jié)果。由表9穩(wěn)健性檢驗(1)的結(jié)果可知,滯后1期現(xiàn)金持有水平與上市企業(yè)是否附屬于企業(yè)集團交互項的估計系數(shù)為-0.538,在1%水平上顯著。因此,上市企業(yè)是否附屬于企業(yè)集團對現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著影響,當上市企業(yè)附屬于企業(yè)集團時,現(xiàn)金持有偏差的調(diào)整更快。上述結(jié)果表明,改變測量現(xiàn)金持有水平的變量對研究結(jié)果沒有實質(zhì)性影響。

(2)以傳統(tǒng)的現(xiàn)金流敏感性法替代上文采用的調(diào)整的利潤敏感系數(shù)法,重新測算內(nèi)部資本市場的效率性,即以成員企業(yè)現(xiàn)金流替代其利潤觀察敏感性系數(shù)的正負是否發(fā)生變化,經(jīng)計算后發(fā)現(xiàn)敏感性系數(shù)正負性未發(fā)生變化,表明內(nèi)部資本市場效率性與上文測算結(jié)果一致,同時檢驗內(nèi)部資本市場效率性對現(xiàn)金持有水平的動態(tài)調(diào)整行為的影響。由表9穩(wěn)健性檢驗(2)的結(jié)果可知,滯后1期現(xiàn)金持有水平與內(nèi)部資本市場效率性交互項的估計系數(shù)為-0.041,在1%水平上顯著,表明內(nèi)部資本市場效率性對現(xiàn)金持有偏差調(diào)整行為有顯著的積極作用,所得結(jié)果與上文結(jié)果一致。該檢驗結(jié)果中其他變量估計系數(shù)的正負性和顯著性與上文結(jié)果相比沒有發(fā)生明顯變化。

(3)考慮到企業(yè)是否存在融資約束問題的分組界點可能對現(xiàn)金持有水平的動態(tài)調(diào)整產(chǎn)生影響,為驗證該影響是否存在,本研究以中位數(shù)替代上文的均值作為分組界點,再次劃分非融資約束組和融資約束組企業(yè),并且按著上文采用的步驟對融資約束的影響進行檢驗。因為以中位數(shù)進行分組,故樣本觀測值有所改變。表9穩(wěn)健性檢驗(3)給出以股利支付率和KZ指數(shù)測量融資約束時的檢驗結(jié)果,觀測值的數(shù)量發(fā)生變化,但變化幅度較小,并且融資約束對現(xiàn)金持有水平的動態(tài)調(diào)整速度和調(diào)整半周期的影響并未發(fā)生顯著性改變。

表9 穩(wěn)健性檢驗結(jié)果Table 9 Robustness Test Results

綜上所述,在考慮變量替換和樣本數(shù)據(jù)區(qū)間變化的差異后,所得檢驗結(jié)果與上文研究結(jié)果基本一致,表明本研究的結(jié)果穩(wěn)健可靠。

6 結(jié)論

現(xiàn)金持有問題一直備受理論界和實務界關(guān)注,本研究利用2010年至2017年中國深滬證券交易所上市企業(yè)的數(shù)據(jù),實證分析集團內(nèi)成員企業(yè)與獨立企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整的差異,進一步檢驗內(nèi)部資本市場效率性和融資約束對現(xiàn)金持有水平的動態(tài)調(diào)整的影響。研究結(jié)果表明,①從各樣本的調(diào)整速度和調(diào)整半周期可以看出,集團內(nèi)成員企業(yè)的現(xiàn)金持有水平的動態(tài)調(diào)整速度快于獨立企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整速度,對應的調(diào)整半周期更短;②上市企業(yè)是否附屬于企業(yè)集團對現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著影響,在現(xiàn)金持有水平偏離目標水平后,附屬于企業(yè)集團的上市企業(yè)能更積極地對現(xiàn)金持有水平進行調(diào)整,從而加快了現(xiàn)金持有水平的調(diào)整速度,縮短了現(xiàn)金持有調(diào)整半周期;③內(nèi)部資本市場的效率性對現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著影響,在現(xiàn)金持有水平偏離目標水平后,有效的內(nèi)部資本市場能夠促使現(xiàn)金持有水平的動態(tài)調(diào)整速度更快,縮短了現(xiàn)金持有水平的調(diào)整半周期;④內(nèi)部資本市場對受融資約束的集團內(nèi)成員企業(yè)現(xiàn)金持有水平的動態(tài)調(diào)整行為有顯著的積極作用,在現(xiàn)金持有水平偏離目標水平后,受融資約束的集團內(nèi)成員企業(yè)更積極地利用內(nèi)部資本市場向目標水平調(diào)整,這將促使向目標現(xiàn)金持有水平調(diào)整的速度更快。

本研究結(jié)論對于企業(yè)的流動性管理具有重要的啟示意義。①國家政府部門應鼓勵企業(yè)向集團化和規(guī)模化經(jīng)營的組織形式發(fā)展,同時為集團內(nèi)部成立財務公司提供政策性支持,幫助企業(yè)實現(xiàn)財務資源整合,提高資金利用率,增強流動性管理能力,減少向目標現(xiàn)金持有水平調(diào)整的成本。②與非融資約束企業(yè)相比,融資約束企業(yè)對于現(xiàn)金持有是否處于目標水平的問題更應該加以重視,在現(xiàn)金持有偏離目標水平后,應積極地采取措施進行調(diào)整,避免出現(xiàn)資金鏈斷裂的現(xiàn)象。③立足于經(jīng)濟發(fā)展的現(xiàn)實,企業(yè)須正確認識內(nèi)部資本市場在現(xiàn)金持有調(diào)整中的積極作用,并且能夠合理有效地運用內(nèi)部資本市場的功能。因此,在宏觀經(jīng)濟環(huán)境和企業(yè)內(nèi)部因素雙重影響下,內(nèi)部資本市場對于企業(yè)改善流動性管理具有重要的現(xiàn)實意義。

本研究還存在一定的局限性。首先,本研究以中國深滬證券交易所A股和B股上市企業(yè)為研究樣本,研究結(jié)論是否也適用于其他國家企業(yè)還有待進一步探討;其次,本研究考察內(nèi)部資本市場效率性對現(xiàn)金持有水平的動態(tài)調(diào)整的影響,內(nèi)部資本市場活躍程度是否對現(xiàn)金持有水平的動態(tài)調(diào)整也有顯著影響,還需要未來研究進行深入分析。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

美與時代·美術(shù)學刊(2022年3期)2022-04-27 01:18:15

房地產(chǎn)導刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導刊(2020年6期)2020-07-25 01:31:00

中國外匯(2019年18期)2019-11-25 01:41:50

人大建設(shè)(2019年12期)2019-05-21 02:55:32

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

科學啟蒙(2011年9期)2011-09-22 07:15:14