寧德582億融資的背后:定增市場有望重回萬億

2021-08-26 05:13:15《股市動態分析》研究部

股市動態分析 2021年17期

《股市動態分析》研究部

8月12日晚,新能源汽車扛把子,今年以來市值連續超越中國平安、五糧液、招商銀行,甚至一度與建設銀行平起平坐的寧德時代,拋出了一份非公開發行股票融資計劃的公告,擬募集資金高達582億元。一般而言,極度繁榮的市場會催生許多規模極大的融資行為,比如2007年大量超大規模的金融公司借牛市上市,但超級賽道的超級企業的超級融資,往往也是行情見頂的征兆,2008年中國平安拋出高達1600億元的定增雖然未能成行,但高位定增“割韭菜”的嫌疑,被認為是加速市場下跌進程的標志性事件。當前,以新能源汽車為代表的“賽道股”,未來走勢會一樣嗎?

在市場驚嘆的寧德時代歷史前四的定增規模背后,重新走向“繁榮”的定增市場正在逐漸走上臺面。定增市場在2016年創下1.66萬億的歷史記錄便拐頭向下,在2019年跌至6875億元后逐步走向復蘇。截止8月17日,2021年定增市場已經達到4305.69億元。此外,還有682個定增預案正在實施中,涉及金額高達1.26萬億。如果以2021年4月底為基數,按照定增方案實施8個月融到資金(實際上6個多月就行),剩余時間將有超過8800億元的定增融資,2021年定增市場有望重回萬億規模。

寧德時代:天量定增下的繁榮頂點?

8月12日晚間,萬億創業板巨頭,新能源的標桿——寧德時代,連發多條公告,披露定增方案,募集資金總額不超過582億元,瞬間引爆市場。

根據寧德時代非公開發行股份預案和可行性報告內容,582億元募集資金在扣除發行費用后,將主要用于合計約137GWh的鋰離子電池和30GWh的儲能電池柜的產能擴張,搭配研發費用和補充流動資金。

具體看,福鼎時代鋰離子電池生產基地項目(新增鋰離子電池年產能約60GWh)、廣東瑞慶時代鋰離子電池生產項目一期(新增鋰離子電池年產能約30GWh)、江蘇時代動力及儲能鋰離子電池研發與生產項目(四期)(新增鋰離子電池年產能約30GWh)、寧德蕉城時代鋰離子動力電池生產基地項目(車里灣項目)(新增鋰離子電池年產能約15GWh及部分PACK生產線)、寧德時代湖西鋰離子電池擴建項目(二期)(新增年產能約2GWh鋰離子電池、年產能約30GWh儲能電柜等)、寧德時代新能源先進技術研發與應用項目(開展新一代動力及儲能電池關鍵材料體系研發、鈉離子電池產業鏈關鍵材料及設備開發等)等7個項目。(見表一)

表一:寧德時代582億元定增募投項目

數據來源:公司公告

寧德時代表示,在加快推進實現“雙碳”目標的背景下,新能源汽車和儲能行業將迎來廣闊發展空間,產業迎來前所未有的發展機遇,全球動力電池產業即將邁入“TWh”時代。此外,儲能市場潛力巨大,將帶動儲能鋰電池市場快速增長。公司是全球領先的鋰離子電池企業,在產品技術、客戶資源、人才聚集以及規模效應等方面具有顯著的優勢,未來發展潛力可期。

然而,投資者聚焦點主要是此次定增的規模上,582億元排列歷史第四位。

寧德時代2018年上市時,募集資金合計54.62億元,扣除發行費用僅有53.52億元。此次定增是IPO的10.66倍。而且,需要指出的是,2020年寧德時代剛剛完成一次規模不小的200億元定增,其中高瓴認購了100億元,定增價格為161元/股。該定增實施完畢還不到1年時間又拋出高達582億元的定增,吞金速度之快讓市場瞠目結舌。

與A股歷史相比。如果加上吸收、合并、借殼上市配套的增發融資,寧德時代的此次定增規模可以排列歷史第七位,在農業銀行(定增:1000億)、鹽湖股份(吸并:774.84億)、中油資本(定增:690.11億)、綠地控股(借殼、定增:645.4億)、中國中車(吸并:627.11億)和中國聯通(定增:617.25億)。

如果以純定增為標準,則位列歷史第四位,僅次于農業銀行、中油資本和中國聯通。(見表二)

表二:A股歷史定增規模排名前25位

數據來源:Choice、股市動態分析

規模巨大的融資行為都需要一個繁榮的市場支撐,才能夠吸引投資者參與,募集到目標資金。但超級賽道的超級企業的超級融資,往往也是行情見頂的征兆。

比如,在股權分置改革之后2006年和2007年的牛市,是中國彼時經濟發展引擎的“傳統企業”上市的井噴期,耳熟能詳的有兩桶油(中石油、中石化),四大行中的工、中、建,股份制企業中的招商銀行、中國平安,還有保利地產、中國神華、寶鋼股份、萬華化學等。2008年1月21日,滬指從6124點經歷了第一波跌并有小幅反彈,但依舊處于歷史高位,此時市值6400億出頭的中國平安拋出了一份高達1600億元定增的超級融資項目,讓本就軍心不穩的市場陷入恐慌,中國平安更是直接被按在跌停板上。該定增最終因為多方因素并未成行,但高位“割韭菜”的嫌疑,被認為是加速市場下跌進程的標志性事件。中國平安此后也走出了長達6年的漫漫熊途,并且用了整整10年時間才超過2007年末的“歷史高點”。

更具指導意義的是目前的“定增一哥”農業銀行。2018年2月,A股還沒有開始拐頭向下,中美貿易戰還沒有開始,“傳統藍籌白馬”在春季躁動下持續拉升,市場一片歡騰,農業銀行也在此時創下歷史新高。但農業銀行在2018年3月13日旋即拋出高達1000億元的超級定增項目。隨之而來的是藍籌白馬行情的見頂,農業銀行超過3年半時間跌跌不休。

當前的市場不比2007年的大牛市,但和2017年前后白馬藍籌的結構性牛市相似。電動汽車產業鏈、半導體、新能源等有政策支持的板塊領漲兩市,但過高的估值已經與2015年的“市夢率”有得一拼,各板塊的核心標的三位數的PE估值是“起步價”。在此前的文章《賽道股“市夢率”再現警惕極致風格切換》中,我們對當前熱門賽道股的極端估值已經有詳細描述。此時標桿性企業寧德時代拋出天量定增,以新能源汽車為代表的“賽道股”,未來走勢我們認為難言樂觀。

定增市場有望重回萬億

在寧德時代582億元定增背后,重新走向“繁榮”的定增市場正逐漸走上臺面。

定增市場(包括非公開發行、吸并和借殼上市等多種類型的定增融資方式)的上一個繁榮期是從2014年開始,一直持續到2017年。2014年,在創業板的帶動下,A股整體都出現了不小的漲幅,市場的亢奮也讓定增市場規模持續放大。2014年6240億的規模是2013年2000億規模出頭的近3倍。2015年,在牛市的加持下,定增市場迅速擴張到1.3萬億。而且,因為推出定增方案相對市場的滯后性,2016年整體規模達到了令人驚訝的1.66萬億。余熱一直蔓延到2017年,當年定增市場也達到1.25萬億。進入2018年,定增市場快速萎縮,即使有農業銀行高達1000億元的超級案例,全年也僅有7526億元的規模,2019年繼續下滑到6875億元。

不過,隨著科創板引領的注冊制的到來,國家大力發展直接融資的步伐持續推進,緊跟注冊制而來的是再融資新規的實行。具體看:

(一)創業板再融資調整:

1、取消:取消創業板公開發行證券最近一期末資產負債率高于45%的條件;

2、取消:取消創業板非公開發行股票連續2 年盈利的條件;

3、調整:將前次募集資金的使用情況由基本使用完畢,且使用進度和效果與披露情況基本一致作為發行條件調整為信息披露要求。

(二)非公開發行制度調整:

1、定價基準日:董事會決議提前確定全部發行對象且為戰略投資者等的,定價基準日由發行期首日修改為“可以為關于本次非公開發行股票的董事會決議公告日、股東大會決議公告日或者發行期首日”;

2、發行價格:由不得低于定價基準日前20 個交易日公司股票均價的9 折改為8 折;

3、鎖定期:由36個月(控股股東、實際控制人及其控制的企業)和12個月(其他投資者)分別縮短至18個月和6個月,且不適用減持規則的相關限制(即《上市公司股東、董監高減持股份的若干規定》)(注:但仍應符合《公司法》、《證券法》相關規定);

4、發行對象數量:主板(中小板)、創業板分別由不超過10名和5名,統一調整為不超過35 名。

5、擬發行的股份數量:由不得超過本次發行前總股本20%調整為原則上不得超過本次發行前總股本的30%。

(三)再融資批文:

1、再融資批文有效期從6個月延長至12個月。

其中,創業板的第3點“調整”讓寧德時代剛剛結束定增,馬上又開始新定增成為可能,這些調整注定了再融資市場將和IPO市場一樣迎來繁榮。2020年,定增市場迅速復蘇至8278億元的規模。2021年截至8月17日,定增規模已經達到4305億元。(見圖一)

圖一:2011年至2021年8月15日定增市場走勢

數據來源:Choice、股市動態分析

2021年的定增市場不乏巨無霸,郵儲銀行、藍思科技和濰柴動力定向增發的規模分別為300億元、150億元和130億元。其中郵儲銀行的300億元規模在純非公開發行的排行中位列歷史第五位。

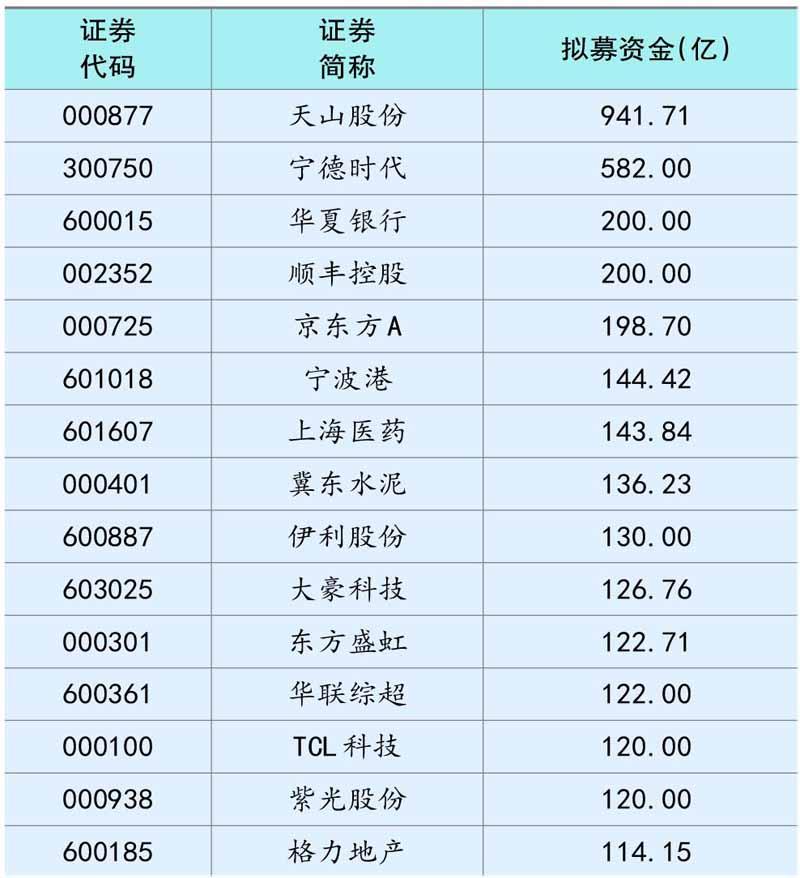

此外,當前還有698個定增預案在審批實施中,其中682個已經披露擬募集資金。這其中,除寧德時代外,華夏銀行、順豐控股和京東方都是200億級別,另外還有15家規模超100億的定增預案,全部合計金額高達12633.01億元。如果以2021年4月底為分界線,估算定增方案實施8個月融到資金(實際上6月到7個月就行),則2021年剩余時間將完成的定增規模還有8812.54億元,2021年全年定增規模有望達到13117.23億元,在此基礎上再保守八折,全年依舊有10493.78億元,定增市場將重回萬億規模。(見表三)

表三:2021定增預案募集資金前15名

數據來源:Choice、股市動態分析

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

陽光(2020年6期)2020-06-01 07:48:36

陽光(2020年5期)2020-05-06 13:29:18

足球周刊(2016年14期)2016-11-02 10:56:23

足球周刊(2016年15期)2016-11-02 10:55:36