中小企業成本控制存在的問題及對策

2021-08-28 02:04:49劉超

中小企業管理與科技·中旬刊 2021年9期

劉超

【摘? 要】在經濟全球化、信息技術迅速發展的背景下,中小企業之間的競爭加劇。提升中小企業的發展能力是我國經濟建設的核心環節。如何優化中小企業的成本控制策略、解決成本控制中存在的問題已經成為學術界研究的熱點問題。論文以中小企業為研究對象,對其成本控制現狀進行分析,總結中小企業在成本控制中存在的問題,提出了優化中小企業成本控制的措施及方案。

【Abstract】Under the background of economic globalization and the rapid development of information technology, the competition between small and medium-sized enterprises is intensifying. Improving the development ability of small and medium-sized enterprises is the core link of China's economic construction. How to optimize the cost control strategies of small and medium-sized enterprises and solve the problems existing in cost control has become a hot problem for academic research. This paper takes small and medium-sized enterprises as the research object, analyzes the current situation of their cost control, summarizes the problems existing in the cost control of small and medium-sized enterprises, and puts forward the measures and schemes to optimize the cost control of small and medium-sized enterprises.

【關鍵詞】中小企業;成本控制;問題;對策

【Keywords】small and medium-sized enterprises; cost control; problems; countermeasures

【中圖分類號】F276.3;F406.72? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)09-0001-03

1 引言

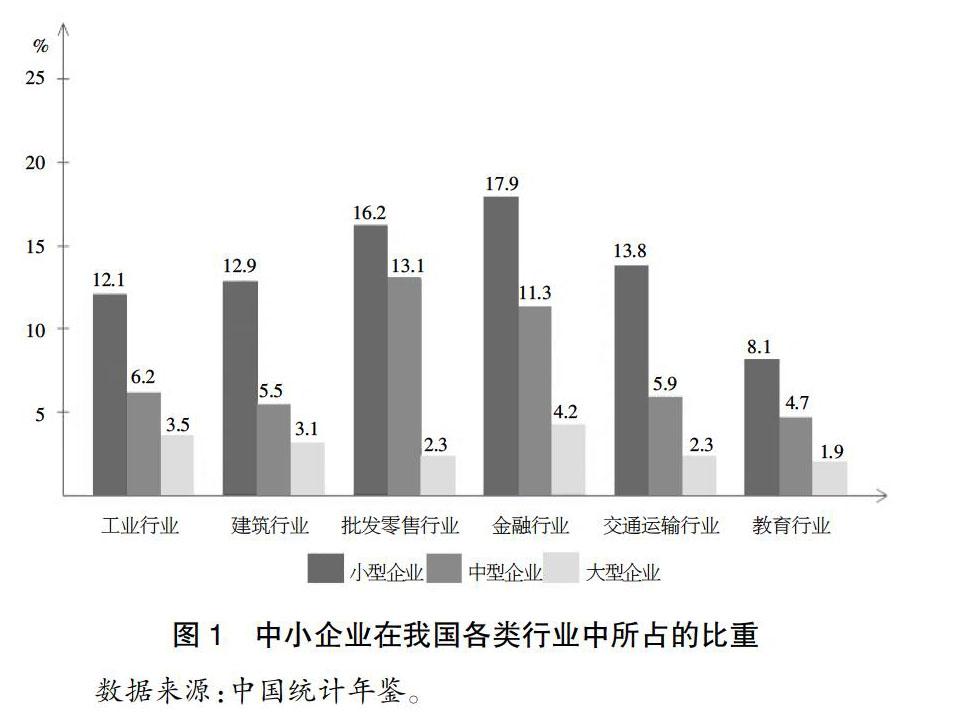

現如今,在新時代經濟背景下,企業之間的競爭逐漸加劇,企業財務管理的核心問題就是如何能夠更好地進行成本控制,實現高效的成本控制管理模式,這對企業而言既是機遇,也是挑戰[1]。我國作為發展中國家,中小企業是我國民營企業的重要組成部分[2]。工業和信息化部等四部委發布的《關于印發中小企業劃型標準規定的通知》指出,從業人員20~1000人或營業收入300~4000萬元的企業統稱為中小企業,按照行業劃分,目前我國中小企業共15種行業,其中,中小企業在我國各類行業中所占比重如圖1所示。而在我國所有的企業中,中小企業數量最多,工業和信息化部的報告數據顯示,截至2020年底,我國中小企業數量已超過3000萬家,占據全國企業總數量的97%,在新增就業機會中,中小企業更是占到了80%。對于多數中小企業而言,其目標就是實現自身經濟效益的最大化,而進行成本控制是實現這一目標的重要手段。然而,我國大部分中小企業對成本控制管理意識不足,成本控制效果不盡理想,這就極大程度地限制了我國中小企業的可持續發展[3]。因此,本文以我國中小企業為研究對象,研究中小企業成本控制中存在的問題,并針對問題提出優化建議,有助于推動我國中小企業的可持續發展,對于解決和處理我國中小企業財務問題具有現實意義。

2 中小企業成本控制的現狀和存在的問題

2.1 中小企業成本控制的現狀

現如今,我國的中小企業數量眾多,各企業都將成本控制作為推動企業自身生存發展的重要財務管理策略[4]。當前階段,隨著同行競爭、市場細分及潛在進入者的威脅,尤其是對于中小企業而言,良好的財務管理是企業立足于其所在行業、保證企業產品在市場經濟中具備價格優勢及企業良好運作的基石。然而,中小企業的規模較小,其成本控制及管理存在一定的問題。一方面,企業的成本控制尚未納入企業自身的重點財務工作,管理者對企業自身的成本控制工作認識不足[5];另一方面,由于中小企業財務能力及產品技術開發等方面存在滯后性,盡管一部分中小企業的財務控制具有一定的管理效果,但總體情況不容樂觀[6]。綜合來說,通過對我國中小企業成本控制的分析發現,我國中小企業的成本控制還存在很多問題。

2.2 中小企業成本控制存在的問題

2.2.1 管理者成本控制意識薄弱

中小企業的負責人認為成本控制只能作為生產過程的成本控制來理解。成本控制伴隨著經濟的發展不斷變化,這將是一個持續動態化的過程。成本控制中不重視生產工序,不重視對本公司產品生產過程的設計,將重點放在產品成本的削減上,所以對產品開發和設計過程的成本控制關注程度較低。成本控制是企業日常生產、運營、管理的重要部分,其原動力來源于生產、運營、管理的需求。但是,中小企業的負責人和領導者并未對此問題給予足夠的重視,成本控制的重要性常常被忽略,甚至將其擱置一旁。負責人認為成本控制是一個微不足道的問題,屬于會計師的工作,而眾多產品的生產過程比較簡單,所費工時少,程序復雜度低,將成本控制工作邊緣化。因此,中小企業經營者的成本控制意識薄弱,對我國中小企業的持續健康發展產生嚴重的負面影響。

2.2.2 成本控制方法落后

當前,企業的成本控制理論多種多樣,所以在各自的成本控制理論下成本控制的方法不同,所以不同的企業采用的成本控制方法是多樣化的。雖然在中小企業中引入了成本控制理念和相關技術之后,企業整體運行情況已初見好轉。但是,由于依舊存在部分中小企業的經費管理思想落后和水平低下,轉變這種狀況具有較高難度,尤其是在新時代經濟發展背景下。目前,我國絕大多數的中小企業中成本控制的形式還是產品成本的計算,主要是以產品成本計算為核心,并圍繞此方法展開工作和制定標準。隨著人們生活水平的提高,消費者個性化的產品傾向增加,以此來傳達自己的喜好,表達自己對獨特的產品的鐘愛。但是,不同產品的生產線是大相徑庭的,所以中小企業的以產品為核心的成本控制方法已經不再適用于當今社會。

2.2.3 成本控制制度不健全

通常情況下,中小企業只關注生產過程中的成本控制,不考慮產品設計、材料采購等環節的成本控制,最終的產品銷售收入是難以令人滿意的。因為成本控制制度的不完善和規范的管理手段不足,所以在成本控制的過程中導致效率低下,進而發生預算成本和實際成本存在偏差的問題。而且,有些中小企業的成本控制評價只會在生產完成后進行,在這種成本控制模式下只要完成生產任務,管理人員便無須承擔責任。由于成本控制過程的簡化和成本控制系統的缺陷,可在成本控制體系中導入單一鏈的管理系統,在下一個鏈接中,解決之前的成本控制鏈接無法檢測的問題。

2.2.4 員工對成本控制理解不到位

中小企業往往由于其規模小、資金少、實力弱,難以給求職者提供優厚的待遇,另外,也正是因為中小企業的規模小和資本實力較弱,所以中小企業的員工素質參差不齊。高質量的普通勞動者長期地選擇中小企業的概率較低,這導致中小企業的員工素質較低,且由于中小企業的人員流動性大,固定或是長時間地接觸本企業的成本控制都不符合實際,加上中小企業的員工不具備成本控制專業技能且缺乏培訓,在這些因素的共同作用下,使得中小企業成本控制的效率降低,且呈惡性循環。

3 中小企業成本控制的對策

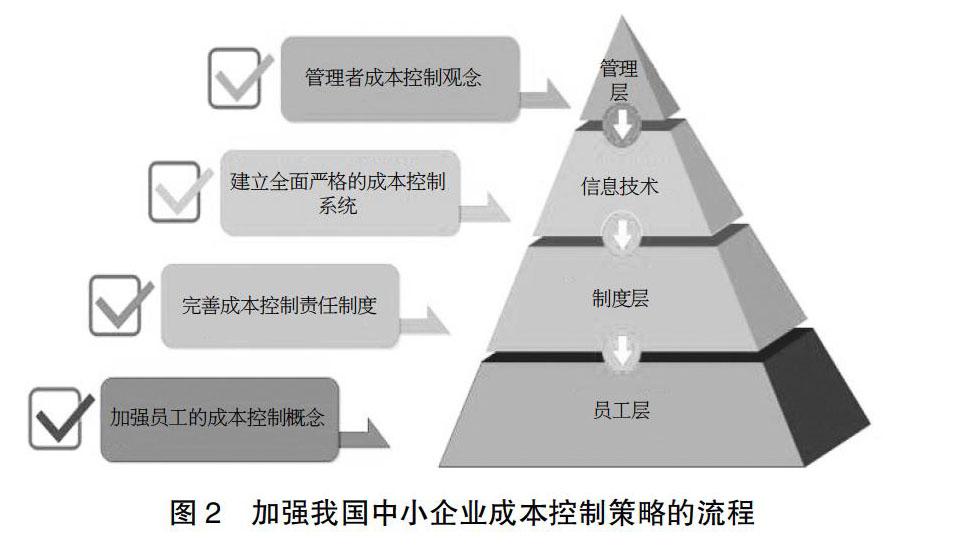

為解決現有中小企業成本控制過程中存在的問題,本文從我國中小企業成本控制理論出發,針對我國中小企業成本控制提出了一系列措施及改革方案。針對企業財務管理的流程,設計的優化策略流程如圖2所示。

3.1 創新管理者的成本控制觀念

當今中小企業的成本管理的最終目的是使得本公司產品和服務具有長期市場競爭優勢。中小企業必須建立這樣的經營理念——力求不被市場所淘汰。在市場環境發生變化之后,才進行創新和改變,已經為時已晚。所以,這就要求中小企業長期保持成本控制管理的理念。企業的研發、設計、材料采購直至產品生產、產品銷售、售后服務等眾多程序,都屬于成本控制的范圍[7],此外,還包括管理者根據環境的變化對企業的戰略目標快速準確地進行調整。因此,提高中小企業的成本控制水平,確立成本控制理念對提升中小企業的競爭力能力尤為重要。企業本身的特性不同,所以被采用的成本控制方法具有差異性。當然,高水平的成本控制管理方法在成效顯著的同時,也有其自身的缺點。中小企業因為規模小所以成本控制思想導入相對容易,但如何因地制宜,借鑒并加以改善為中小企業自身所用也是值得思考的問題,故加強管理者的成本控制觀念的創新是未來發展的動力源泉。

3.2 建立全面嚴格的成本控制系統

為改善中小企業的成本控制問題,不應該把成本的范圍和內容限定于生產部門,中小企業其他部門的成本控制也應做到位。成本控制應該伴隨著企業的經營需求的變化、管理方面的變化和技術能力的變化進行調整。企業管理者建立成本控制系統,對企業進行全面的成本控制。依照成本管理系統確立的要求,從庫存費用、生產費用、銷售費和維持費、技術費、情報源費、物流費、處理費用等傳統的成本類別方面切入,進行嚴密科學的管理。并且,隨著市場經濟的持續發展,服務產品發展的趨勢將越來越工業化和商業化,所以成本控制服務也應順應發展趨勢。對于企業的財務部門而言,針對成本控制要定期開展研討會和培訓,由管理者指導員工對有關成本管理的知識進行學習,提升業務部門成本控制績效評價水平。設計出合理、公平的考評指標,定期對各單位的成本控制情況進行考核與評價,使普通員工也參與到成本控制中來。

3.3 完善成本控制責任制度

由于中小企業具有人員流動性大的特點,故企業內部更應該明確規定各部門的功能和責任,從上到下制定各部門和各部門管理者的成本控制責任系統,根據各自的成本控制責任,完成工作內容并進行業績評價。同時,在所有階段監管生產成本,輔助以報酬和懲罰的獎懲機制。

人事管理是成本控制的關鍵。因此,中小企業管理者要對員工進行有關成本控制的教育,使普通員工了解成本控制與本職工作的關系,把員工個人的利益與產品生產過程中的成本控制結合起來,建立成本的分配標準以及與日常管理相結合的成本控制責任制度,激發員工在工作上的熱情,其措施就是設計實施科學的成本控制標準,有效落實成本控制責任制度。

3.4 強化員工成本控制意識

很多中小企業員工把成本控制管理看作管理者以及財務人員的責任,對成本控制的積極性不高,車間的生產物料浪費情況比較嚴重。所以,企業倡導全員參與成本控制活動,在成本控制過程中可以集思廣益,對提出意見的員工進行物質和精神方面的獎勵,這樣員工會明白企業領導對成本控制的重視,從而促使其主動了解成本控制方法,并積極參與其中。

企業對員工進行成本知識的教育和企業文化的培養,讓普通員工領悟成本控制對企業的重要性,也讓員工了解到成本控制在企業領導心中的重要到位,可以通過一些趣味競賽、崗位技能比賽讓員工直觀了解成本控制,使員工明白企業進行成本控制與員工本職工作間的關系,形成員工人人都關心成本、都參與成本控制、為成本控制出謀劃策的良好成本控制氛圍,這樣必然能夠使企業的生產成本持續下降,不斷提高企業的競爭力。

4 結論

本文從我國中小企業的實際情況出發,隨著改革開放的深化和市場經濟的發展,中小企業也迎來了欣欣向榮的發展期。但是,在經濟體制持續改革和發展的過程中,中小企業也面臨著比以前更大的競爭壓力。為了使中小企業抓住機遇,在競爭日益激烈的市場經濟中取得相對競爭優勢,穩步占領優勢地帶,中小企業必須進一步開展成本控制。本文以我國中小企業為例,結合相關理論,對我國中小企業的成本控制進行了深入的研究,在對我國中小企業的成本控制問題進行了具體分析后,結合我國中小企業的自身特點,找到我國中小企業成本控制方面存在的不足,并針對我國中小企業成本控制方面存在的不足,提出加強我國中小企業成本控制的相關建議,本文的研究內容與結論對加強中小企業成本控制管理具有一定的現實意義。

【參考文獻】

【1】Alexandre Moeuf,Robert Pellerin,Samir Lamouri,et al.The industrial management of SMEs in the era of Industry 4.0[J].International Journal of Production Research,2018,56(3):1118-1136.

【2】Alexandra Wong,Scott Holmes,Michael T. Schaper.How do small business owners actually make their financial decisions? Understanding SME financial behaviour using a case-based approach[J].Small Enterprise Research,2018,25(1):36-51.

【3】宋偉.中小企業成本控制管理存在問題及對策研究[J].科技經濟市場,2020(9):82-84.

【4】遲麗華,王宇.中小企業成本控制若干問題研究[J].經濟研究導刊,2020(7):83-84.

【5】魏露露.淺談我國中小企業的成本控制[J].北方經貿,2017(7):142-143.

【6】黎金花.中小企業人工成本管理問題及控制措施[J].中國中小企業,2021(1):193-194.

【7】曾凡輝.中小企業成本控制問題探析[J].中國中小企業,2020(12):98-99.

猜你喜歡

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年35期)2016-10-19 02:49:35

中國市場(2016年33期)2016-10-18 13:43:46

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33

大眾理財顧問(2016年8期)2016-09-28 14:02:50

大眾理財顧問(2016年8期)2016-09-28 14:01:25

大眾理財顧問(2016年8期)2016-09-28 14:00:00

環球時報(2016-07-15)2016-07-15 13:42:04

環球時報(2016-03-09)2016-03-09 09:10:24