個體投資者行為對股市穩定性的影響分析

2021-08-30 13:24:06閆國東闞立揚

生產力研究 2021年8期

王 欣,閆國東,闞立揚,孫 灝

(上海工程技術大學 管理學院,上海 201620)

一、引言

股票市場作為投資領域的選擇之一,經過30年的發展,早已在我國金融領域中扮演了重要角色。與國外證券市場相比,我國股票市場還處于建設時期,但這30 年來所取得的成就也大大帶動了我國經濟的發展。然而很多學者的研究表明,我國的股票市場存在異常現象,尤其是投資者的行為對股市波動性的影響不可小覷[1]。

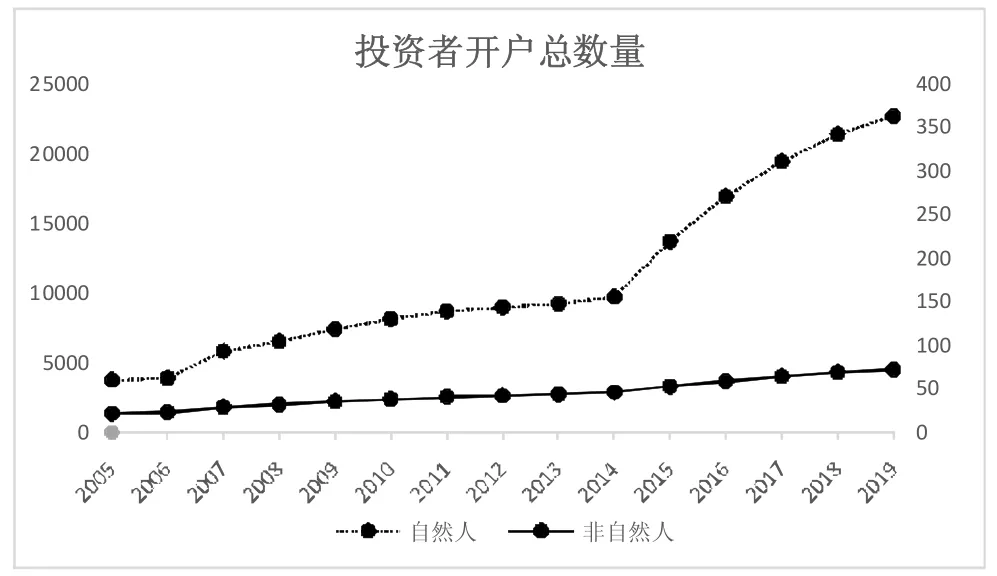

目前,我國股票市場的主要參與者是政府投資者、機構投資者以及個體投資者。自中國股市1990年12 月成立以來,股價指數不斷上升,股市投資者的人數也在持續上漲,越來越多的人將股票投資作為投資理財的主要手段[2]。圖1 列示了近15 年以來我國上交所每年年末的投資者開戶數量,截至2019年底,滬市投資者累計開戶總數達到22 772.6 萬戶,全國股市期末投資者數量已經達到15 975.2 萬戶,相較于2018 年增加了9.04%,其中自然人投資者占比99.76%。從數據上可見個體投資者在數量上占比非常大,是股市交易者的主要構成部分。

圖1 2005—2019 年年末滬市自然人投資者與非自然人投資者開戶數量

二、個體投資者非理性行為特征

(一)認知偏差

1.噪音交易。在股票投資市場中,能夠長期穩定盈利的通常是理性投資者,但這部分人只占據股市極小的一部分,大部分人都被稱之為“噪音交易者”。所謂“噪音交易者”是指在市場中無法獲得內部消息產生的認知偏差,把噪音當作市場信息進行交易的投資者,通常是指個體投資者,這主要源于他們之間存在嚴重的信息不對稱以及投資者的風險偏好不同。噪聲交易則是投資者之間反復進行股票交易來獲得變現能力的過程,是提高股市流動性的必要手段,但過量的噪聲交易又會阻礙信息的披露,限制市場有效性[3]。

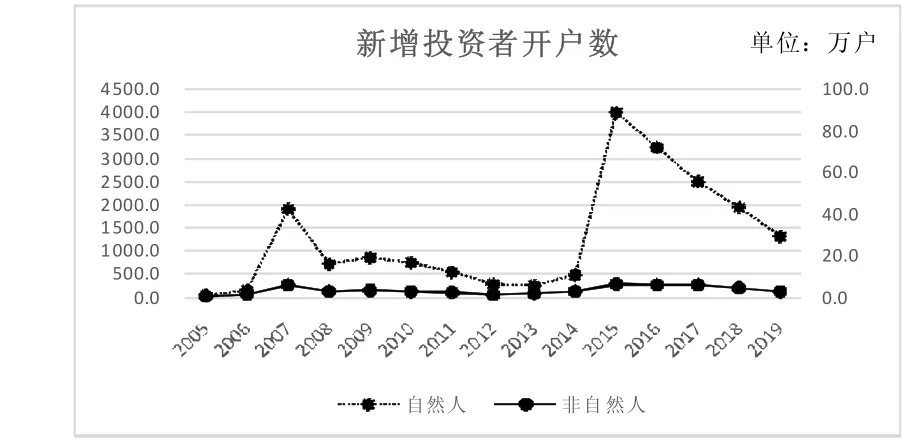

2.羊群效應。個體投資者由于專業知識的匱乏,在股市中處于信息的劣勢地位,因此具有較強的“政策依賴性”和“市場從眾性”,形成我們常說的“羊群行為”,從而做出非理性投資決策[4]。當股市發生重大波動時,個體投資者的羊群效應就會非常明顯,例如從圖2 可以看到在2007 年和2015 年時,股市進入牛市,指數上漲明顯,相應的個體投資者開戶數也發生明顯的激增,在2007 年達到1 909.5萬戶,在2015 年更是達到了4 007.5 萬戶的新增開戶數,而機構投資者的新增開戶數還是保持平穩增長的趨勢。這就是個體投資者區別于機構投資者的從眾心理,在牛市形成全民炒股,而在熊市時又會出現大批退市的現象。

圖2 2005—2019 年年末滬市新增投資者開戶數

(二)行為偏差

1.處置效應(出贏保虧)。研究證實,投資者在受到某一程度的損失時獲得的傷害感遠大于在獲得同等程度的收益時獲得的幸福感,基于這一理論可以解釋個體投資者在股市中的另一種常見的非理性行為—“處置效應”[5]。在股市投資交易過程中,當市場行情上漲時,投資者往往厭惡風險,他們就會將正在盈利的股票賣掉以避免股價降低后產生的后悔感。而當市場行情下跌時,投資者往往具有風險偏好性,他們會長期持有或者延遲出售處于虧損狀態的股票來拒絕接受虧本交易。

2.正反饋交易策略(追漲殺跌)。個體投資者在投資過程中的認知偏差與心理變化對其投資行為有一定的影響,所導致的資產定價偏差又會反過來影響交易者的認知與判斷,從而形成反饋機制,利用反饋機制來進行投資交易就是正反饋交易策略,也就是我們通常所說的“追漲殺跌”[6]。這樣形成的正反饋交易策略是以市場發展的歷史數據作為投資者未來決策的依據,在他們有限理性的思維下基于對市場的心理預期做出的投資決策,通常也是引起股市暴漲暴跌性波動的重要因素。

(三)心理偏差

1.過度自信。過度自信是指投資者對自己的消息來源和操作的正確率過度信賴,或者過高地評估自己的投資決策能力,反而忽略實際分析數據。市場上很多個體投資者大多是根據當下發布的一些政策或者關注微博大V 的推薦下進行操作,甚至熱衷于買虧損股、績差股,期待能夠獲得更高的盈利率。投資者在這種過度自信的心理偏差中形成的投資決策實際上更像是一種隨機決策。

2.過度反應。過度反應是指投資者在面對不確定情況時,通常會過度關注當下的信息而忽略歷史信息,從而做出錯誤的投資決策,引起股價的過度漲跌[7]。例如2007 年,由于受到全球信貸緊縮的影響,我國股市急劇下跌,無數個體投資者遭受重創,一時間股市充滿恐慌情緒,個體投資者紛紛拋售股票以避市。到2018 年,投資者由于在經歷損失后變得過于小心和不自信,即使股市不斷傳出利好的調控消息,也無法完全調整他們的錨定損失。而我國個體投資者缺乏專業素養,普遍具有“政策依賴性”[8],在我國這種政策導向的股票市場中,過度反應的效應會被加倍放大,導致投資者產生非理性的投資理念與行為。

三、個體投資者非理性行為對股市的影響

(一)股市波動幅度大

相較于國外證券市場,我國股票市場波動幅度較大,這也是引起我國股市的泡沫經濟和暴漲暴跌現象的原因之一。縱觀我國股市發展的30 年,第一次發生暴漲暴跌情況是在2007—2008 年間,上證指數最大波動幅度是從最低點的2 723.06 點直線飆升至6 124.04 點,這一高點至今尚未突破,在此期間股市開戶數以及股指也有了大幅提升。另一次大規模的股市暴漲暴跌發生在2015 年,從2014—2015年中國股票市場發生了一場前所未有的牛熊市轉換,上證指數從2014 年11 月開始暴漲,至2015 年6 月達到5 178 點的頂峰值;2015 年下半年杠桿資金的清倉撤離導致上證指數又在幾周之內暴跌35%,迅速探底2 850 點,這些數據也正是我國個體投資者的羊群行為的寫照。

圖3 2006—2012 年上證指數變動圖

圖4 2012—2019 年上證指數變動圖

這兩輪股災的發生使得中國經歷了兩次大規模的暴漲暴跌,也導致股市泡沫經濟的形成。對于一個成熟的股票市場,適度的市場波動性是正常的且有利于市場的發展,但是像我國股市這兩次發生的暴漲暴跌現象已經遠遠超過正式股市波動范圍,即便在世界范圍內也極為少見,然而對于中國來說卻似乎已經是一種常態性發展的趨勢,由此可見中國股票市場是一種病態市場[9]。

(二)持股比例不穩定

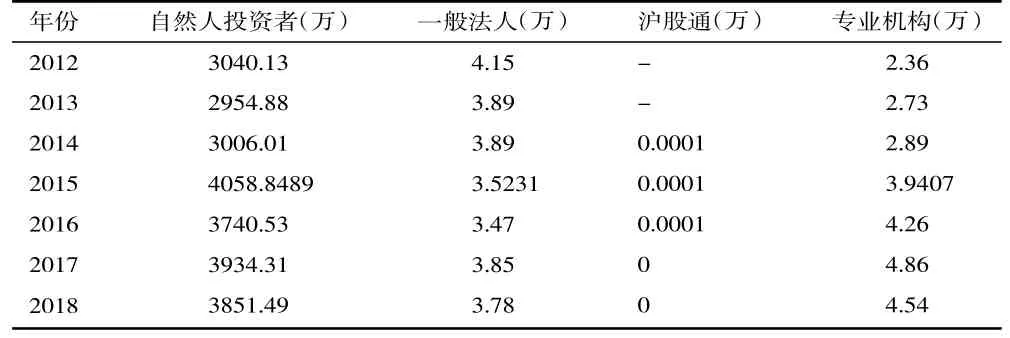

在中國股市中,個體投資者數量眾多,自然人持股賬戶數也遠遠大于機構持股賬戶數,2018 年自然人持股賬戶數已有38 851.49 萬戶,占總持股賬戶的99.78%,但實際持股市值僅有45 506 億,而一般法人及專業機構投資者持股市值達到186 460 億,占比高達80.38%。可見個體投資者雖然數量龐大,但機構投資者所占據的持倉數量與比例才是推動股市發展的主力。當機構投資者感受到股市利好消息時就會提高股票持倉率,推動股市上漲,在這種上趨勢維持一段時間后,個體投資者才能獲得市場訊息,大量買入股票提高持倉率,而此時機構投資者已經獲利賣出股票,降低持倉占比,于是導致股市又迎來大跌,造成股市大漲大跌的不穩定現象[10]。

表1 2012—2018 年股市投資者持股賬戶數

圖5 2012—2018 年股市投資者持股市值

(三)股票市場換手率高

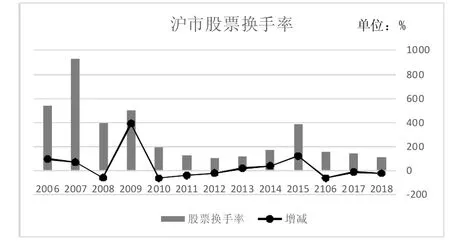

股市換手率是指在一定時間內市場中股票轉手買賣的頻率,它通常能夠反映股票市場的流動性和穩定性。換手率越高表明股票的流動性越強,投資者交易行為較為頻繁,同時也說明這只股票的投機性比較強。研究表明,年換手率在30%~40%之間才是正常的波動范圍[11]。而我國股市在2007 年時滬市整體換手率達到900%以上,而全國股市換手率也超過了600%,股價因為有大量資金的涌入而被急速拉升,股票價值虛增,過度頻繁的交易行為也加劇了投資者的交易成本,因此出現了泡沫經濟現象。

相較于我國,歐美股市發展得較早,體系也相對成熟,股市換手率都維持在較低的水平,通常年換手率在20%~50%之間,并且相對平穩,穩中下降[12]。而近十年來我國股市的換手率總體偏高,是紐約股市的十幾倍,極大地增加了交易成本[13]。這種高水平的換手率雖然有利于刺激市場活躍度,但是嚴重威脅到了股市長期的穩定發展。

圖6 2006—2018 年年末滬市股票換手率及其增減情況

四、減少股市波動性建議

(一)加強投資者自身專業素養

股票市場不是單純的投機之地,盲目跟風進行投資決策,必然會導致投資者的不理性行為。應當加強投資者對股票市場以及理財知識的學習,學會通過多元化分散投資來降低投資風險,同時總結投資經驗,找到適合自己的投資方式。同時樹立正確的投資理念,培養良好的心理素質,時刻保持清醒的頭腦,切忌過度依賴政策信息,盲目跟風操作,迷失在市場假象中[14]。

(二)完善股市投資環境

首先,政府及股票行業協會應當健全相關法律法規,完善股市信息披露制度。對于投資者來說,信息披露的有效性與及時性能夠極大地幫助他們在資本市場做出正確的投資決策[15]。其次,通過政府的宏觀把控,杜絕股市內幕交易。要求上市公司及時準確地披露公司信息,為投資者營造公平公正公開的投資環境,形成理性的投資預期[16]。最后,健全第三方信息監管平臺,加強信息披露的監管力度和懲治力度。政府監管平臺要嚴格把控公司上市制度,加強對上市公司重要財務情況等信息的披露,增加公司違規成本,以促使公司加強經營管理。

(三)優化市場結構

在股市未來發展中,政府在對市場進行宏觀調控的同時應注意避免過度干預,要充分發揮市場的自我調節功能,增強市場有效性。同時多元化我國股市投資者的結構組成,大力發展機構投資者與專業投資者,規范上市公司等市場主體以及投資者群體,使其成為股票市場的中堅力量[17]。減少噪聲交易行為,向股市引進長期穩定的資金,降低個體投資者非理性投資行為的市場投機性,減少市場流動性沖擊。