中期財政規劃管理的困境擺脫

2021-09-03 05:00:32閆坤鮑曙光

改革 2021年8期

閆坤 鮑曙光

摘? ?要:當前我國面臨財政收支矛盾進一步加劇、政府債務風險凸顯、人口老齡化威脅財政支出可持續等問題,亟須進一步深化中期財政規劃管理改革。現階段,適應我國國情的中期財政規劃框架初步形成,但仍存在財政收支預測和形勢研判能力不足,與年度預算、其他經濟社會發展規劃的銜接有待加強,缺乏制度層面與之匹配的預算決策方式和預算程序,缺乏實質約束力等問題。推進中期財政規劃管理,要以是否提升國家治理能力為標準,推進中期財政規劃由“形式”向“實質”轉變;強化中央與地方聯動,自上而下推動改革;從技術和制度兩個層面,明確中期財政規劃管理改革重點。具體而言,要合理協調預算權力和規劃權力;提高經濟、財政收支預測準確性,強化中期財政規劃與年度預算、其他經濟社會發展規劃的銜接;完善預算決策模式,強化預算績效管理和預算公開;夯實中期財政規劃管理基礎,完善配套機制;完善財政體制,增強制度的確定性。

關鍵詞:中期財政規劃;財政可持續;國家治理;預算績效管理

中圖分類號:F812? ?文獻標識碼:A? ?文章編號:1003-7543(2021)08-0001-11

面對中美貿易摩擦、新冠肺炎疫情等的沖擊,我國財政運行環境越來越復雜,不確定性越來越高。財政可持續發展面臨較大挑戰,財政收入放緩,支出剛性增長,收支矛盾愈發突出;地方政府債務風險凸顯;現行支出結構固化僵化,財政支出碎片化特征十分顯著;財政規劃與專項區域規劃銜接不夠,預算統籌協調不夠,預算安排缺乏前瞻性、持續性和戰略性。面對較為嚴峻的發展形勢,要實現財政可持續發展,必須加快建立現代財政制度,提高預算安排的前瞻性和可持續性,有效應對各種不確定性和風險。中期財政規劃管理是應對經濟新常態、確保財政可持續發展的重要制度安排,是建立現代財政制度、改進預算管理和控制的重要舉措,是充分發揮財政作為國家治理的基礎和重要支柱作用的重要機制。

中期財政規劃是一種預算編制和公共財政管理方法,它致力于將財政資源配置由年度向跨年度轉變,強化對年度預算的約束,增強財政決策的前瞻性、戰略性和持續性,推動財政“提質增效”,提高財政資金使用效果和配置效率,防范財政風險。黨和政府對此有十分清晰的認識,2013年黨的十八屆三中全會提出要建立跨年度預算平衡機制;2014年新修訂的《預算法》同樣提出要建立跨年度預算平衡機制;2014年,《國務院關于深化預算管理制度改革的決定》進一步提出要實行中期財政規劃管理;2015年,《國務院關于實行中期財政規劃管理的意見》印發,明確部署逐步推進中期預算改革。此后,中期財政規劃管理改革開始全面推開,大部分省份于2016年開始編制三年中期財政規劃,中期財政規劃管理改革進一步向市縣延伸。目前,改革已經覆蓋中央省市縣四級,積累一定的規劃編制經驗,初步形成適應我國國情的中期財政規劃框架,浙江省還率先“做實”了中期財政規劃管理,構建了集中財力辦大事的政策體系。但從現實運行情況來看,中期財政規劃的實施效果不盡如人意,整體上仍然是“形式”大于“實質”,特別是地方基層政府實施中期財政規劃管理面臨諸多困難。與實踐類似,近兩年中期財政規劃的研究也有變冷趨勢。那么,當前我國中期財政規劃管理面臨的問題是什么,未來該如何進一步深化改革以充分發揮中期財政規劃管理在國家治理中的作用,完善現代財政制度,是下一步需要重點考慮的問題。

一、相關文獻綜述

中期財政規劃起源于國外,早在20世紀60年代,就有學者關注政府編制的多年規劃和預算,如1961年美國的“五年防御計劃”。此后,國外對中期財政規劃的研究涉及支出規劃、財政預測模型及中期財政規劃理論架構、基于實證研究的管理運行模式研究等方面。從國內研究的時間演變看,中期財政規劃研究具有明顯的階段性特征,研究由冷變熱,后又逐步變冷。早在20世紀90年代,國內就有人開始研究中期預算問題,但相關研究并不多。直至2013年黨的十八屆三中全會提出建立跨年度預算平衡機制后,相關研究才開始逐步增多。隨著2015年《國務院關于實行中期財政規劃管理的意見》的印發,中期財政規劃的相關研究進入火熱期。圍繞推進中期財政規劃,學術界加強相關研究,為改革提供了支撐。此后,隨著中期財政規劃改革實踐逐步陷入困境,相關學術研究也逐步減少。從研究的時間演變看,國內中期財政規劃研究與改革實踐密切相關,且經歷了由冷變熱后又逐步變冷的演變趨勢。

在一系列實踐和學術研究的基礎上,世界銀行全面系統地介紹了中期財政規劃,明確了中期支出框架的概念、作用、框架基礎及其影響因素等,其將中期預算劃分為中期財政框架(MTFF)、中期預算框架(MTB)和中期績效框架(MTPF)三個階段,認為中期預算對發展中國家具有更加重要的意義[1]。國內學者也普遍認為,中期財政規劃對增強財政可持續性、提高國家治理能力、提升政府的風險預見力和風險防范化解能力具有重要意義[2-4]。在國家提出實施中期財政規劃管理后,國內一些學者從國際經驗借鑒角度為我國中期財政規劃提供實踐經驗借鑒,梳理總結了德國、英國、法國、澳大利亞和日本等發達國家的中期預算改革措施、成效、經驗及面臨的挑戰[5-8]。此外,也有部分研究梳理了發展中國家中期預算改革實踐,總結了發展中國家與新興市場國家的改革經驗及教訓,提出了對我國中期預算改革的啟示與借鑒[9-10]。

從實踐來看,中期財政規劃效果仍存在較多爭議,改革實踐存在不少問題。中期預算存在政府高估經濟增長潛力、部門利益難以協調、預算預測對物價因素考慮不足等問題[11]。新的預算編制方法、組織的適應能力和技術能力、適當的宏觀財政政策和制度等是一個有效中期支出框架的基本條件;中期支出框架讓預算更具戰略性,增加了對資源約束的識別,促進了機構之間的合作,改善了財政紀律,但對支出效率影響不明顯。對非洲、東南亞和東亞部分國家的分析顯示,中期財政規劃對改善宏觀經濟平衡、優化資源配置、提高預算可預見性和支出效率并沒有起到顯著作用[12]。隨著我國中央和地方中期財政規劃管理改革的推進,也有不少國內學者對我國財政改革實踐存在的問題和挑戰進行了研究。中期財政規劃面臨收入預計難度較大、支出規劃不易把握、現行財政體制不完善、預算管理理念滯后、財政規劃約束能力弱等難題[13]。規劃與預算難以銜接、項目庫建設滯后、預測和預算編制技術不足、約束力及公開透明度有限等是我國實施中期財政規劃管理面臨的主要困難[14]。從中期財政規劃和滾動預算制度的視角來看,預算理念不足、約束力較弱、統籌協調能力不足和配套制度滯后等是中期財政規劃管理改革最主要的難點[15]。

一些文獻提出了中期財政規劃的實施路徑和改革措施。從改革路徑來看,中期財政規劃需要關注總量財政紀律、配置效率和技術效率三個層次的目標,三者之間相互影響、緊密相連。預算改革要先實現預算控制,遵循先投入后支出、先收付實現制后權責發生制、先財務審計后績效審計的順序[16]。中期預算等公共財政管理改革應該先實現財務合規和財政控制,然后推進財政穩定和可持續性,嚴格財政紀律規則,最后則要優化資源配置、提高支出效率[17]。從具體改革措施來看,我國實施中期財政規劃管理要在法律、組織、技術和數據等方面做好保障[18],提高對中期財政規劃的認識,提高收支可預見性和預測能力,強化中期財政規劃約束力和激勵相容機制建設,完善配套制度[19]。推進中期財政規劃管理改革,要推動政府決策方式從年度為主轉向年度與中長期的有機結合,加強國家層面的協調,推動政府轉型升級[4];要從內容、周期、部門協調、構建制度化機制化運作機制等方面,推進中期財政規劃管理改革[20];就構建中期預算與年度預算聯動機制的角度而言,要明確中期預算與各種專項規劃之間的銜接關系,理順相關法律框架以及體制機制[21]。

從相關文獻來看,國外學者對中期財政規劃管理的理論研究較為深入,實踐經驗相對較為豐富。相較而言,國內學者對我國實施中期財政規劃管理進行了一些研究,但更多是國際經驗和實踐的總結。國內對于中期財政規劃的研究較為碎片化,缺少基于運行機制、制度環境和治理條件的系統分析,未充分將中期財政規劃政策工具與我國國情相結合。經過多年中期財政規劃實踐后,我國已經初步形成中期財政規劃框架,但當前改革實踐成效如何,未來如何完善中期財政規劃框架,當前文獻分析和論述還遠遠不夠。基于此,本文在我國經濟社會轉型及推動國家治理體系和治理能力現代化的背景下,從制度環境、運行機制和治理的綜合視角分析當前中期財政規劃管理存在的問題,并提出針對性的完善策略,以進一步拓展和補充現有相關研究。

二、完善中期財政規劃管理面臨的基本形勢

隨著經濟進入新常態,我國財政可持續發展面臨著更大的挑戰。為此,必須采用“中期”的視角,跨年度地合理配置財政資源,應對各種現實挑戰和問題,保障財政的可持續發展。

(一)財政收支矛盾越來越突出

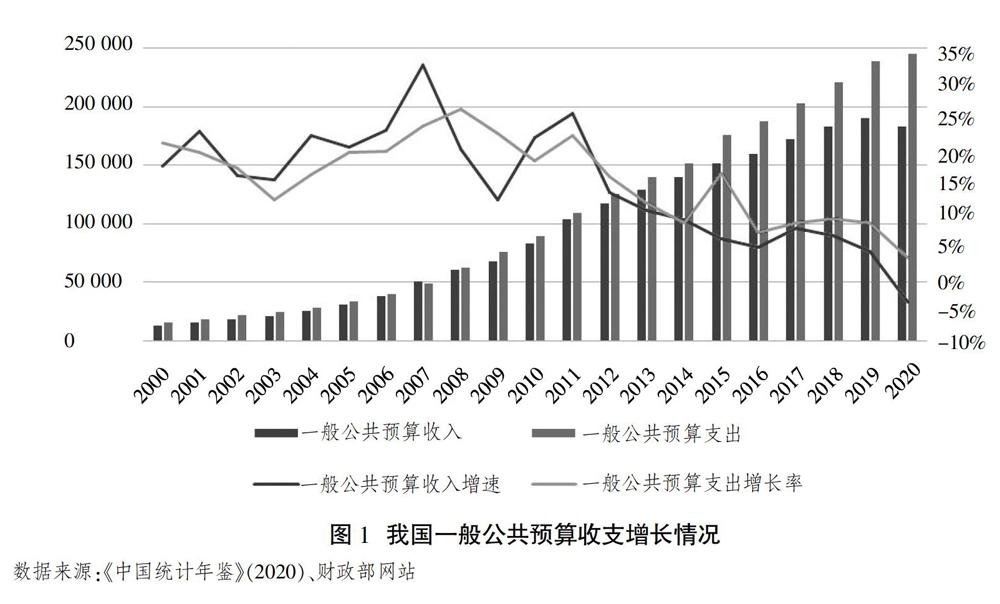

在國家財力不斷增強的同時,我國財政收支緊張的矛盾仍然比較突出,特別是經濟新常態下財政收入增速下降,財政收支矛盾日益凸顯。由圖1(下頁)可知,我國一般公共預算收入和支出增速呈現明顯的先高后低趨勢,特別是2020年,一般公共預算收入增長率為-3.9%,收支壓力極大。從絕對量來看,一般公共預算收支的差額不斷增大,到2020年已達6.27萬億元。由此可見,我國財政收支矛盾日益突出,亟須通過中期財政規劃管理合理配置財政資源,緩解財政收支壓力。

(二)政府債務風險逐步凸顯

隨著政府債務規模不斷增加,政府債務風險也越來越成為威脅財政可持續發展的重要因素。從債務存量來看,我國政府負債率呈現先下降后上升的趨勢,從2014年的38.8%下降到2017年的36.5%,此后逐步提升,到2020年提高到45.8%。雖然當前政府負債率仍然處于安全警戒線之內,但由于疫情影響,2020年政府債務規模急劇增加,相應的負債率1年之內提升了7.4%。同時,2020年我國政府顯性債務規模已達46.6萬億元,如果考慮隱性債務,則我國政府債務風險會進一步增大,可能會逐步逼近安全警戒線。

從債務流量視角來看,政府債務付息支出增長迅速,其從2009年的1491億元增長到2020年的9829億元。相應地,政府債務付息支出占財政收入的比重也從2.2%增加到5.4%。債務付息支出2020年增速達到16.4%,是增速最高的支出項目。未來債務付息支出會越來越成為重要的財政支出項目,債務壓力不容忽視。

在政府債務規模逐步增大的情況下,必須通過中期財政規劃管理,控制政府舉債規模和節奏,既要滿足當前經濟社會發展需要,又要防止債務風險和金融風險,實現財政可持續發展。

(三)人口老齡化威脅財政支出可持續

人口老齡化是未來財政可持續發展面臨的最大挑戰之一。人口老齡化會對財政支出產生較大壓力,隨著老年人口增加,相關的養老福利支出不斷增加,養老保險和醫療保險支出及其占比也會不斷增加。社保基金面臨入不敷出的困境,成為財政的沉重負擔,威脅財政可持續發展。1990年以來,我國15—64歲人口占比呈現先上升后下降的趨勢,人口老齡化程度不斷提升,相應的人口總撫養比呈現先下降后上升的趨勢。我國人口紅利在不斷減少,未來人口老齡化引致的養老等公共服務支出會越來越成為財政的沉重負擔。這就要求財政未雨綢繆,通過中期財政規劃管理提前配置財政資源,從中長期角度逐步建立相應的社會安全網,以應對未來的人口老齡化危機。

(四)土地財政面臨不可持續風險

近些年,“土地財政”收入是地方政府財力的主要來源之一,地方政府對“土地財政”的依賴較為突出。由圖2(下頁)可見,我國土地出讓收入增長迅速,其從2008年的10 375.3億元增加到2020年的84 142.3億元。規模增長速度顯著快于一般公共預算收入增速。這導致土地出讓收入占地方一般公共預算收入的比重從2008年的36.2%上升到2020年的84%,土地出讓收入成為地方政府不可或缺的財政收入來源。特別是近幾年,減稅降費導致地方稅收收入增速有限,地方政府對土地出讓收入的依賴程度反而更高。2020年,在全國稅收收入同比下降2.3%、非稅收入同比下降11.7%的情況下,土地出讓收入達到了84 142.3億元,增速達到15.9%。雖然土地出讓收入有力地支撐了疫情防控和經濟社會發展,但土地出讓收入穩定性差,面臨不可持續風險,這就需要通過中期財政規劃管理,從中長期角度對“土地財政”統籌考慮,在發揮“土地財政”對經濟社會發展的支撐和促進作用的同時,也要防范其可能引致的風險,實現財政的可持續發展。

三、中期財政規劃管理實施中的難點和問題

中期財政規劃管理改革涉及政治、經濟、行政等領域,面臨諸多體制機制障礙和技術難題。推進中期財政規劃管理改革,要統籌考慮技術、體制、制度等層面的問題。

(一)財政收支預測和形勢研判能力不足,預測準確性和科學性有待提升

對宏觀經濟形勢和財政收支的準確預測研判是保障中期財政規劃管理有效實施的前提,但當前地方政府預測和研判能力有待提升,沒有建立起適合我國國情的科學有效的預測方法,缺乏對宏觀經濟形勢及各級地方政府收支和債務規模的詳細分析。中央出臺的中期財政規劃指導框架還不夠全面細致,框架內容比較粗線條,對收支預測方式、宏觀經濟預測方法等未進行明確規定和規范,缺乏實施細則。各省份很少根據地方財政發展情況出臺地方性的指導框架,各市縣及部門的中期財政規劃尚處于探索試行階段,很多時候只是機械性地參照中央中期財政規劃范本進行編寫。

同時,地方中期財政規劃因受經濟形勢及財稅政策的持續變動而缺乏相對穩定性,進一步影響了預測的準確性。就收入而言,政府收入特別是基層政府收入的預測難度較大。轉型期我國稅費制度不斷調整,收入存在較大不確定性,基層政府收入預測難度較大。轉移支付規模及債務額度通常由更高層級政府確定。政府性基金,尤其是土地出讓金,受政策和房地產行業影響較大,規模變動較大。我國各級地方政府財政收入并不穩定,大大削弱了收入預測準確性,給各級政府的中期財政收入預測及資金安排帶來了諸多不確定性因素。就支出而言,支出政策受到國家政策、任務及地方領導影響較大,存在一定不確定性。從支出責任來看,在經濟社會轉型期,應急性、突發性任務和支出責任較多,很多政策或改革的重點或模式隨時可能調整,政府、市場、社會邊界不清晰,中央地方事權和支出責任劃分仍比較模糊,財政保障的范圍、支持方式處在不斷調整中,導致政府實質承擔支出責任處于經常變動狀態,給支出預測帶來了諸多不確定因素。同時,行政決策的隨意性、突發性、調整頻繁等問題,也進一步影響了中期財政規劃編制質量。

地方財政部門難以對規劃期內一些重大政策和重大項目進行全面準確細致的思考和研究,財政收支及宏觀經濟形勢預測的嚴謹性、科學性和準確性還有待進一步提升。

(二)中期財政規劃與年度預算、其他經濟社會發展規劃的銜接有待加強

中期財政規劃要發揮實質性作用,必須加強與年度預算、其他經濟社會發展規劃的銜接,有效調整預算支出規模和結構,合理配置財政資源,但當前財政規劃和預算、政策有所脫節,中期財政規劃如何銜接年度預算、其他經濟社會發展規劃,尚缺乏成熟的實施模式。預算穩定調節基金制度逐步建立并不斷規范,但中期財政規劃與年度預算間存在不協調,總額控制和赤字約束有限,年度支出限額沒有充分考慮中期因素。中期財政規劃周期和其他經濟社會發展規劃周期不一致,經濟社會各領域發展規劃多較為宏觀,所涉及重大政策和項目論證比較粗放,資金測算不夠嚴謹細致,難以滿足中期財政規劃精細化的要求。很多地方收支預測僅僅是在年度預算基礎上,采取基數加增長的方法進行簡單預測,未能與經濟社會發展規劃有效銜接。兩者在編制周期、戰略目標、編制內容等方面存在差異,如何實現中期財政規劃和經濟社會發展規劃的有機協同,是下一步要探索的重點內容。

(三)中期財政規劃管理缺乏制度層面與之匹配的預算決策方式和預算程序

我國各級政府已經編制中期財政規劃,但更多是技術層面的完善,尚缺乏制度層面與之相匹配的預算決策方式和預算程序。我國預算決策方式和程序是分散化和碎片化的,預算和規劃編制缺乏系統整體的戰略規劃、政策框架和支出限額約束,不是自上而下分配部門資金、編制預算,尚未實現“自下而上”與“自上而下”的真正結合。各部門更加關注爭奪預算資源,而相對忽視了在支出限額下優化資源配置、提高資金使用效率、實現政策目標,進而損害了預算的政策導向。從國際經驗來看,實施中期財政規劃的國家基本都在預算的早期階段引入自上而下的編制方法,消除了自下而上預算編制的不足和弊病[22]。

(四)中期財政規劃管理缺乏實質約束力,預算權和規劃權呈碎片化狀態

當前的中期財政規劃管理仍然缺乏實質約束力。一方面,中期財政規劃所確定的目標、項目支出限額等都缺乏明確可衡量的約束指標體系,導致中期財政規劃管理實施缺失明晰的落實方案,財政規劃難以落地生效,部分規劃不能落實到具體項目和預算上;另一方面,中期財政規劃與預算績效管理脫節,預算績效管理沒有很好地與中期財政規劃融合,缺乏跨年度的績效管理,這就導致很難推動中期財政規劃管理形成實質性制約。

預算權和規劃權碎片化,是中期財政規劃管理難以形成實質性約束的主要原因。財權和預算決策體制變革是完善中期財政規劃管理的關鍵和突破口,其核心在于預算和規劃權力的統一。中期財政規劃管理涉及政府行政權力配置問題,改革必須考慮其政治影響,其會受到既有體制權力配置的影響,但同時也會引發權力結構變化。當前,我國中期財政規劃管理由財政部門牽頭,其僅有部分預算權力,缺少規劃權力和統一的預算權,這導致其難以擺脫部門利益和既有權力分配格局制約,難以有效改變預算分配固化格局,不能整合碎片化預算體制[23]。同時,法定支出較多,也在一定程度上肢解切割了預算權力。這就導致預算與政策脫節的問題較為突出,財政約束剛性不強,難以真正形成對職能部門的實質性約束,各部門預算二次分配權和規劃權難以得到有效協調和約束。

(五)中期財政規劃管理制度缺少配套機制建設

首先,部門項目庫建設仍不完善。各部門都逐步建立了項目庫,但項目立項缺乏科學合理論證,缺失統一標準和科學分類,項目編制質量不高,很多項目無標準可依,缺少很多關鍵項目信息,導致對項目的重要性及統籌次序難作安排。其次,會計核算基礎不完善。我國現行中期財政規劃管理仍然以收付實現制會計制度為基礎,在收付實現制下,政府資產狀況、成本和債務等的評估很難高質量落實,無法全面反映政府存量資產、隱性債務等信息,不利于中期財政規劃編制和實施。最后,不同部門缺乏信息數據共享。我國稅務、財政、各職能部門和單位都沒有建立使用統一的預算管理系統和數據信息系統,無法實現財政信息和宏觀經濟數據共享,難以有效支撐中期財政規劃預測。

(六)制度環境及宏觀環境缺乏穩定性,與中期財政規劃管理要求不匹配

中期財政規劃管理改革存在問題的根本原因在于我國制度環境與中期財政規劃管理所要求的制度環境不匹配、不適應。單方面的中期財政規劃管理改革難以突破制度藩籬,導致改革難以起到應有的效果。新的預算編制方法、組織的適應能力和技術能力、適當的宏觀財政政策和制度、健全的預算系統及有序的公共財政管理改革是保證中期支出框架有效的基本條件。宏觀經濟管理模式、行政管理方式和決策機制等制度環境是決定中期財政規劃改革成效的關鍵[24]。這些制度環境在我國只是部分具備。相關問題主要表現在:一是我國經濟發展受政府干預影響較大,政府與市場邊界不夠清晰,財政支出界限較為模糊,在經濟社會轉型階段矛盾倒逼下,政府與市場邊界進一步模糊化,導致財政支出難以受到有效約束。二是財政部門與其他職能部門權力劃分不清晰,各部門競相競爭預算權和規劃權,導致兩大權力割裂和碎片化,進一步增加了整合難度,中期財政規劃受制于部門利益桎梏而舉步維艱。三是中央地方事權和支出責任處于經常變動之中,轉移支付可預期性差,地方政府面臨的支出任務多是不確定性的,突發性任務安排屬于常態,這就導致地方難以基于不確定的收支環境和制度來實施科學合理的中期財政規劃管理,其對財政紀律、配置效率等方面目標的實現難以起到作用。

四、進一步完善中期財政規劃管理的基本路徑

我國中期財政規劃管理改革逐步深入,但目前仍處于探索階段,尚未形成全國統一的改革模式和實施路徑,仍需進一步明晰改革的基本路徑。

(一)以是否提升國家治理能力為標準,推進中期財政規劃管理由“形式”向“實質”轉變

在過去幾年中,各級政府積極推進并已經普遍編制中期財政規劃,為實現財政跨年度預算平衡奠定了良好的基礎。但中期財政規劃管理仍面臨“形式”大于“實質”的問題,難以發揮預期的作用,難以有效提升國家治理能力。完善中期財政規劃管理,必須將改革重點由編制中期財政規劃向實質性推進中期財政規劃管理轉變,并以國家治理能力是否提升作為判斷中期財政規劃管理改革是否成功的標準。面對財政收支矛盾凸顯的問題,要依據中央重大決策部署,研究確定重大改革和政策事項,據此實施中期財政規劃管理。要進一步完善跨年度預算平衡機制,強化支出限額約束,有效調整優化支出結構,構建集中財力辦大事的財政政策體系。

(二)強化中央與地方聯動,自上而下推動改革

相較于中央政府,地方政府無疑面臨著更加不確定的環境。從收入來看,部分地方政府高度依賴于中央轉移支付和土地出讓收入。前者受中央政府影響較大,我國轉移支付體系預期性相對較差,每年地方政府獲得的轉移支付金額并不確定;后者則受到房地產市場及宏觀調控政策等的顯著影響,地方政府每年獲得的收入也是不確定的。從支出來看,一些地方政府支出由中央政府決定,地方承擔了一些中央政府交辦的事項。這就導致面對更加不確定的環境,地方政府實施中期財政規劃的難度更大。因此,完善中期財政規劃管理需遵循先中央政府和省級政府,后省級以下政府的路徑,自上而下推動改革。

(三)從技術和制度兩個層面,明確中期財政規劃管理改革的重點

要保證中期財政規劃管理順利推進,必須首先推進技術完善和制度變革,通過基本機制和制度建設,逐步使中期財政規劃管理發揮實質性作用。就技術層面而言,要強化部門項目庫、決策數據和信息支持系統建設,特別是要注重完善財政收支和經濟預測方法,提升政府預測和評估能力。同時,要注重中期財政規劃與年度預算、其他經濟社會發展規劃的銜接,實現中期財政規劃編制與年度預算編制的聯動。就制度層面而言,要特別注重推進預算安排與績效管理的深度融合,推動預算績效管理與中期財政規劃管理深度融合,強化績效目標管理,重視績效評價結果的應用。從更長遠來看,預算管理制度、權責發生制政府會計改革、政策和預算決策體制、中央地方事權和支出責任劃分、轉移支付制度完善是未來改革的重點,有助于實現中期財政規劃管理與制度環境的匹配。

五、進一步完善中期財政規劃管理的政策建議

推進中期財政規劃管理改革,必須跳出預算看預算,從國家治理高度來審視和研究。具體而言,要從如下方面著手:合理協調預算權力和規劃權力,保障總量控制和結構調整目標的實現;提高經濟、財政收支預測準確性,強化中期財政規劃與年度預算、其他經濟社會規劃的銜接;完善預算決策模式,強化預算績效管理和預算公開;夯實中期財政規劃基礎,完善配套機制;完善財政體制,增強制度的確定性。

(一)合理協調預算權力和規劃權力,保障總量控制和結構調整目標的實現

中期財政規劃管理本質上包含規劃和預算兩種權力,前者是編制和實施規劃的權力(以下簡稱“規劃權力”),其實質是財政支出政策,規劃權力一般由各職能部門掌握;后者指向預算資金支持政策,其一般屬于財政部門,但因規劃權力分散而導致預算權力被肢解,財政部門預算權力分散在各職能部門。規劃權力和預算權力分散,也是支出結構固化僵化以及支出缺乏統籌的深層次制度原因。因此,保障中期財政規劃管理改革成功,必須要實現規劃權力和預算權力的有機協調統一,特別是要首先實現預算權力的統一,從而保障中期財政規劃總量控制和結構調整目標的實現[25]。從國際實踐來看,可以考慮兩種路徑:一是在國務院主導下編制中期財政規劃,建立包含財政、發展改革委、人民銀行、稅務等多部門的中期財政規劃委員會或者聯席工作會議,有效協調財政、發展改革委等部門的分工和合作,通過建立部門協作機制將預算權力并入財政部門,實現財權和預算權的統一,并確保中期財政規劃與經濟社會發展規劃、年度預算聯動運行。二是采取更加激進的改革措施,將財政部門、稅務部門和規劃部門的相關預算和規劃職能剝離合并,建立直屬于國務院的國家預算規劃管理局,實現預算權和規劃權的統一。國家預算規劃管理局在中期財政規劃管理中具體負責宏觀經濟形勢、收入和支出預測、支出限額確定等,從而實現規劃權和預算權統一,同時也整合了碎片化預算管理體制,為預算體制的進一步改革鋪路。

(二)提高經濟、財政收支預測準確性,強化中期財政規劃與年度預算、其他經濟社會發展規劃的銜接

進一步細化當前中期財政規劃中央范本,總結地方經驗,對收支預測、項目庫及選擇標準等提出具體建議,進一步完善中央對中期財政規劃編制工作的頂層設計、框架和方案實施細則。提高經濟、財政收支預測的準確性,要總結各地方經驗、借鑒國內外先進經驗、吸收專家學者最新研究成果、充分利用科學計量模型,由中央提出財政收支預測的方法體系,給予地方政府具體預測指導。同時,將預算功能分類的類級科目逐漸細化至款級科目。在實踐中,還可以考慮組織引入專家學者或第三方機構,成立宏觀經濟和財政收支預測委員會,為預測工作提供指導和幫助,提高政府形勢預測和管理水平。

強化中期財政規劃與其他經濟社會發展規劃的銜接。基于黨和政府重大戰略決策和發展目標確定相應的政策和項目,通過中期財政規劃將相應政策落實到具體預算上,將資金落實到項目上。建立中期財政規劃管理的部門協調機制,推動財政和發展改革委等部門進行充分溝通、論證并達成基本共識,依托制度化部門溝通機制推進年度經濟社會發展規劃與預算的全面對接。提升專項規劃和中期財政規劃編制質量,明確清晰的項目投資計劃及其資金需求,加強在編制時間、項目生成上與中期財政規劃的銜接,增強對接能力。

強化中期財政規劃與年度預算的銜接,推進跨年度預算平衡機制建設。協調年度預算、中期財政規劃編制和審查時間,并形成《中期財政規劃報告》和《年度預算報告》,提交政府和人大。在其中要突出人大的作用,將人大審議《中期財政規劃報告》和《年度預算報告》的時間延長至2—3個月。建立包含預算穩定調節基金、政府性債券以及赤字的預算平衡機制。合理劃分和明確各類基金或收入的作用和定位,強化各類收入管理。要通過預算平衡機制在一個周期內實現收支平衡。

(三)完善預算決策模式,強化預算績效管理和預算公開

可以借鑒國際經驗,完善預算決策模式,在中期財政規劃管理中采取以“自上而下”為主、“自下而上”為輔的預算決策模式,在保證總量控制和反映支出優先次序的支出限額的情況下,給予支出部門和各級政府預算決策的自由裁量權。

要推動預算績效管理與中期財政規劃管理的融合,推進預算公開。一是強化項目績效目標管理,對所有納入中期財政規劃項目庫的項目,都設置明確、可衡量的績效目標和績效指標,通過績效體現中期財政規劃管理的約束性和全過程監督管理,強化支出的結果導向。進一步完善中期預算績效評價指標體系,形成定量和定性相結合、共性和個性相結合、分行業分領域分層次、與基本公共服務標準和項目支出標準相匹配、橫向縱向可測可比的績效評價指標體系。二是強化績效評價結果應用及預算公開。形成績效評價結果與預算安排相結合的獎懲機制,以績效結果作為預算調整和項目設立、存續及取消的依據。逐步推進中期財政規劃管理和績效預算信息公開,強化外部監督制約,進一步提升人大地位,引入人大的審查監督機制。

(四)夯實中期財政規劃管理基礎,完善配套機制

提升政府數據信息管理水平。打破各部門間信息孤島現狀,聯結發展改革委、財政、稅務、統計、海關等部門的數據系統,形成經濟社會財政大數據庫,統一統計標準和口徑,實現相關數據的實時共享和可比。逐步建立推廣全國通用的中期財政規劃編制信息系統,規范業務流程和業務操作,逐步實現財政部門內部以及財政部門與其他部門的信息共享和互通。

完善財政統計和報告制度。逐步推進權責發生制政府會計改革范圍。可以先引入修正的收付實現制,再逐步向權責發生制政府綜合財務報告制度轉變。

(五)完善財政體制,增強制度的確定性

首先,要進一步明晰各級政府事權和支出責任。適度加強中央政府事權和支出責任,強化省級政府支出責任,減少委托事務,適度降低甚至取消地方政府配套資金,緩解地方支出壓力。其次,合理配置政府間的財權。調整理順稅制結構,加快推進房地產稅等改革,建立穩定、可持續的地方稅體系,并適當賦予地方政府一定稅收自主權。全面落實稅收法定原則。再次,調整完善轉移支付制度,完善地方政府債務限額管理機制。進一步提升轉移支付制度的透明度和穩定性,增強地方政府對未來轉移支付規模的可預期性。探索形成規范的債務額度確定機制,明確每年下達債券額度的依據和標準,使地方政府能夠形成穩定的收入預期。最后,進一步推動《預算法》修訂,在廣泛征求意見的基礎上,將中期財政規劃管理和中期預算的相關法律條款寫入《預算法》,提升中期財政規劃的法律地位,為相關改革提供法律保障。

參考文獻

[1]MILLS Z, MIN S Y, VLAICU R, et al. Beyond the annual budget: global experience with medium-term expenditure frameworks[Z]. World Bank Publications, 2012.

[2]石英華.積極穩妥推行中期財政規劃管理[J].公共財政研究,2015(1):61-73.

[3]李紅霞,劉天琦.中期財政規劃改革的難點與路徑探析[J].中央財經大學學報,2016(6):21-28.

[4]劉尚希,韓鳳芹,張繪.從政府治理看中期財政規劃——基于河北省的經驗與教訓[J].學術研究,2015(12):74-80.

[5]王朝才,張曉云,馬洪范,等.中期預算制度的國際經驗及其啟示[J].財政科學,2016(5):91-102.

[6]張玉周.中期財政規劃編制的國際經驗及啟示[J].財政研究,2015(6):111-114.

[7]牛美麗,崔學昭.英國中期財政規劃:公共政策轉型下的預算改革[J].公共行政評論,2016(6):108-126.

[8]于雯杰.中期預算編制國際比較及借鑒——以英美等發達國家為案例[J].地方財政研究,2016(12):32-36.

[9]湖南省預算與會計研究會,湖南省預算與會計理論研究基地.中期財政規劃管理的國際經驗及其借鑒[J].預算管理與會計,2016(10):59-64.

[10]馬蔡琛,袁嬌.中期預算改革的國際經驗與中國現實[J].經濟縱橫,2016(4):114-120.

[11]BLONDAL R. Budgeting reform in OECD member countries: common trends[J]. OECD Journal on Budgeting, 2003, 2(4): 7-25.

[12]SCHIAVO-CAMPA S. Potemkin villages: the medium-term expenditure framework in developing countries[J]. Public Budgeting & Finance, 2009, 12(2): 1-26.

[13]河南省財政廳預算局.推行中期財政規劃管理難點問題研究[J].預算管理與會計,2016(10):7-10.

[14]劉曉嶸.中國中期財政規劃實施情況、困境及對策[J].地方財政研究,2018(7):48-53.

[15]全國預算與會計研究會總課題組.建立中期財政規劃和滾動預算制度難點問題研究主報告(上)[J].預算管理與會計,2016(2):16-18.

[16]SCHICK A. Why most developing countries should not try New Zealand reforms[J]. World Bank Research Observer, 1998, 13(1): 123-131.

[17]DIAMOND J. Guidance note on sequencing PFM Reforms[Z]. Ators, 2012.

[18]王志剛.建立中期財政規劃管理制度的思考[J].中國財政,2014(13):44-46.

[19]中國財政科學研究院《實施中期財政規劃的路徑與條件研究》課題組.實施中期財政規劃的路徑與條件研究[J].財政科學,2016(6):5-17.

[20]齊守印.中期財政規劃管理體制機制性障礙的破解思路[J].中國財政,2016(5):38-40.

[21]張韜.構建中期預算與年度預算聯動機制的思考[J].中央財經大學學報,2017(4):14-20.

[22]王雍君.中期滾動預算:新一輪預算改革突破口[N].中國財經報,2013-07-30(003).

[23]王雍君,李兆宜.規劃預算改革的國際鏡鑒與中國對策[J].改革,2019(7):73-85.

[24]燕曉春.中期預算改革的制度環境研究[D].中國財政科學研究院,2017:53-58.

[25]馬蔡琛,郭小瑞.中期財政規劃的預算決策行為分析——基于前景理論的考察[J].云南財經大學學報,2015(1):16-21.

Getting Rid of the Dilemma of Medium-term Financial Planning Management

YAN Kun? BAO Shu-guang

Abstract: At present, China is faced with such problems as the further aggravation of the contradiction between fiscal revenue and expenditure, the prominent risk of government debt, and the threat of aging population to the sustainability of fiscal expenditure. The medium-term financial planning framework adapted to China's national conditions has been initially formed, but there are still some problems, such as the insufficient ability of financial revenue and expenditure forecast and situation judgment, the need to strengthen the connection with the annual budget and other economic and social development plans, the lack of budget decision-making methods and budget procedures at the institutional level, and the lack of substantive binding force. To promote the management of medium-term financial planning, we should take whether to improve national governance capacity as the standard, and promote the transformation of medium-term financial planning from "form" to "essence"; strengthen the linkage between the central and local governments, and promote reform from top to bottom. From the two aspects of technology and system, we should make clear the key points of medium-term financial planning management reform. Specifically, it is necessary to coordinate budget power and planning power reasonably, improve the accuracy of economic and financial revenue and expenditure forecast, and strengthen the connection between the medium-term financial plan and the annual budget and other economic and social development plans. We should improve the budget decision-making mode, strengthen budget performance management and budget publicity, lay a solid foundation for the management of medium-term financial planning and improve the supporting mechanism, and improve the financial system and enhance the certainty of the system.

Key words: medium-term financial planning; fiscal sustainability; national governance; budget performance management