大數據背景下競爭戰略和財務績效之間的關系:研發強度的中介作用

2021-09-05 03:08:12周若丹

上海管理科學 2021年4期

關鍵詞:大數據

周若丹

摘 要: 近年來,大數據發展方興未艾,互聯網創新功能不斷興起,信息技術與經濟領域也不斷融合。本文選取大數據上市公司2016-2018年的數據為樣本,選用多元線性回歸的方法,從大數據上市公司競爭戰略、研發強度兩個方面的特征描述其對財務績效高低所產生的影響。研究表明,(1)差異化戰略與財務績效之間呈顯著的正相關關系,與研發強度也呈顯著的正相關關系;(2)成本領先戰略與財務績效之間呈顯著的負相關關系,與研發強度也呈顯著的負相關關系;(3)競爭戰略對財務績效的影響機制部分是通過研發強度得以實現的。本文驗證了競爭戰略和財務績效之間的關系以及研發強度在這一影響機制中的中介作用,為高新技術和信息產業的管理者制定競爭戰略,開展研發活動,確定企業資金合理分配提供借鑒意義。

關鍵詞: 大數據;競爭戰略;研發強度;財務績效;中介角色

中圖分類號: F 015

文獻標志碼: A

The Relationship between Competitive Strategy andFinancial Performance in the Context of Big Data:The Mediating Role of R&D Intensity

ZHOU Ruodan

(Shanghai International Studies University, Shanghai 201600, China)

Abstract: In recent years, the development of big data is in the ascendant, the innovative function of the Internet is constantly rising, and the information technology and economic fields are constantly merging. In this paper, the data of big data listed companies from 2016 to 2018 are selected as samples, and the multiple linear regression method is used to describe the impact on financial performance from two aspects of competitive strategy and R&D intensity of big data listed companies. The research shows that: (1) there is a significant positive correlation between differentiation strategy and financial performance, and also a significant positive correlation between differentiation strategy and R&D intensity; (2) There is a significant negative correlation between cost leadership strategy and financial performance, and also a significant negative correlation between cost leadership strategy and R&D intensity; (3) The influence mechanism of competitive strategy on financial performance is partly realized through R&D intensity. This paper verifies the relationship between competitive strategy and financial performance and the intermediary role of R&D intensity in this influencing mechanism, which provides reference for managers of high-tech and information industries to formulate competitive strategies, carry out R&D activities and determine the rational allocation of enterprise funds.

Key words: big data; competitive strategy; R&D intensity; financial performance; intermediary role

1 文獻綜述

1.1 財務績效的相關研究

公司經營的目的是多元化的,它除了滿足社會的需求,為消費者提供產品和服務,還必須要追求效益的最大化。財務績效通常被認為是財務報告的實質性內容,也是衡量效益的一個重要指標,十八屆三中全會《決定》提出,企業必須跟上現代化的新發展要求,與國際接軌,在營業活動之中公平的參與市場競爭。這些年來,隨著資本市場的不斷發展以及經濟全球化的深入,財務績效已經成為國內外學者共同關注的話題。

在公司財務績效評估方法上,1903年杜邦公司提出以凈資產增長率為核心指標的杜邦分析法(DuPont Analysis);羅伯特·卡普蘭(KaplanR.S)和戴維·諾頓(NrtonD.P)發明了平衡計分卡,從顧客、內部流程、創新和成長性資產的領域進行評價,克服傳統財務指標的單一性,從一個更全面的角度分析企業的績效;而Fare、Grosskopf 和 Lovell于1994年構造了DEA模型,以凸分析和線性規劃為評價手段處理多個指標的輸入與輸出。

國內很多學者對于近些年來如何提升財務績效也做了相應研究。張彥峰指出,只有高的財務管理效率才能夠帶來高的工作效率和工作熱情,各部門之間有效的協作以及投資運營的管理效率都會對整體的財務績效產生影響;郭楚虹認為股東正確的財務觀以及對重視財務管理的態度以及在問題出現之后是否拿出具體措施,提出詳細的解決方案也會對中小企業財務績效產生較大的影響。劉冠峰指出尋求債務融資、優化入庫成本以及建立長期銷售合同等措施都可以提升公司項目的財務績效。

1.2 競爭戰略的相關研究

競爭戰略需要企業結合宏觀的市場環境與微觀的自身發展情況來決定,不同的競爭戰略意味著企業需要在不同的領域和環節做出合理的資金分配,瞄準不同的目標客戶群體。關于一個企業的競爭戰略應該如何實施,不同的學者從各式各樣的角度予以說明。邁克爾·波特提出三種基本的競爭戰略,分別為成本領先戰略、差異化戰略和集中化戰略,集中化戰略主要也是通過成本領先戰略和差異化戰略來實現,所以在此不進行研究。韓晨,高山行在研究中探討了不同形式的市場學習方式、創新方式與企業最終績效之間的關系,發現競爭戰略也會在漸進式創新和突破式創新的關系中起到正向促進作用;馬浩指出戰略管理并不是孤立存在并發展的,它是受到很多學科的交叉灌輸逐漸演化為公司決策的重要內容,比如管理學、內部組織行為學、組織理論等。

1.3 研發強度的相關研究

研發強度對于科技型信息型上市公司的重要性不言而喻,他可以很大程度上滿足市場上變化快更新周期短的現象,也可以為企業生產帶來更多的生產力。然而同時,研發支出又是一項非常高風險的費用,一旦成功可以帶來高額的利潤,但一旦失敗,就意味著投入的大量資金難以收回。

對于研發強度的重要性與作用,也有一些專家學者一直在做相應的探討。羅喬指出高新技術企業獲取相對優勢并且搶占市場地位的重要方式就是依靠不斷進行的研發活動,研究與開發推動企業內部知識更新換代、人才培養以及新產品上市,在推動企業更新換代、跨越發展方面發揮著積極作用。徐玲,馮巧根認為就創業板上市公司而言,研發投資的選擇受很多因素影響,財務柔性政策選擇也是其中之一,而組合型的財務柔性政策對研發投資的促進作用會更大。 Brown 和 Petersen經過研究指出,研發投資是一項高風險的活動,具有長期持續穩定的特征,在研發投資上的調整成本也很高。

1.4 競爭戰略對財務績效影響的相關研究

競爭戰略決定了組織如何在每種業務上展開競爭,當企業采用不同的競爭戰略時,也會對最終的財務績效產生不同程度的影響。當企業確定發展目標后,明確的競爭戰略有助于企業快速定位市場目標群體,企業進行戰略選擇和戰略實施的目的是獲得較高的績效水平,實現利潤最大化。

David等學者通過研究證明產品競爭戰略、采購設計特征與企業整體的財務績效之間存在著權變關系,當競爭戰略與采購管理計劃相結合時會促進企業績效;雷輝、王亞男等學者認為競爭戰略對企業績效會產生時滯效應,且差異化戰略滯后期與持續期會更長;吳少華和秦暢考慮到軍工企業對技術創新的需求較大,所以分析軍工企業競爭戰略對技術創新的影響。研究結果表明,差異化戰略和成本領先戰略對技術創新均有直接正向影響,差異化戰略影響更大,他們最終都會促進企業的績效。

1.5 研發強度中介作用的相關研究

研發活動作為高新技術產業的核心業務,不僅作為先導因素直接影響著企業的各種績效表現以及發展活力,也作為中介機制承擔著各種影響機制之間的傳導因素,目前研發投入作為中介變量也受到了很多學者的關注。

朱焱、張孟昌研究了管理團隊人力資本、研發投入和企業績效之間的關系,發現團隊的人力資本會對企業績效產生影響,但部分是通過企業研發投入的中介傳導的;羅明新、馬欽海和胡彥斌認為研發投資在政治關聯對創新績效的影響機制中起完全中介作用,政治關聯導致了較低的研發投資強度,而較低的研發投資強度正是阻礙創新績效提升的關鍵因素;王維、李宏揚在市政急眼并購方技術資源與創新績效關系的基礎,進一步研究了研發投入的中介效應,研究發現研發投入在并購方技術資源與創新績效的關系中具有部分中介作用。由此可見,在以往的研究中發現了研發投入作為中介變量影響著最終的企業績效表現的有力證據。

1.6 文獻評述

就如今大數據背景而言,企業越來越依靠分析數據、獲取關鍵信息來獲得行業內競爭優勢。由以上的文獻可得學者一般有以下幾個共識:第一,上市公司的財務績效確實與本公司所采取的競爭戰略息息相關。然而,究竟它以何種方式在發生著作用依賴于具體行業特征而有不同。第二,數據龐大、海量用戶、處理速度快以及更新周期短都是大數據行業顯著的特征,這樣的特征需要行業內的公司分析市場走向,在關鍵領域投入大量的研發費用以跟上日新月異的市場變化狀況,以盡可能快的速度滿足客戶需求。第三,研發強度作為一個中介變量會影響著很多因素對公司最終績效的傳導路徑。

2 理論分析與研究假設

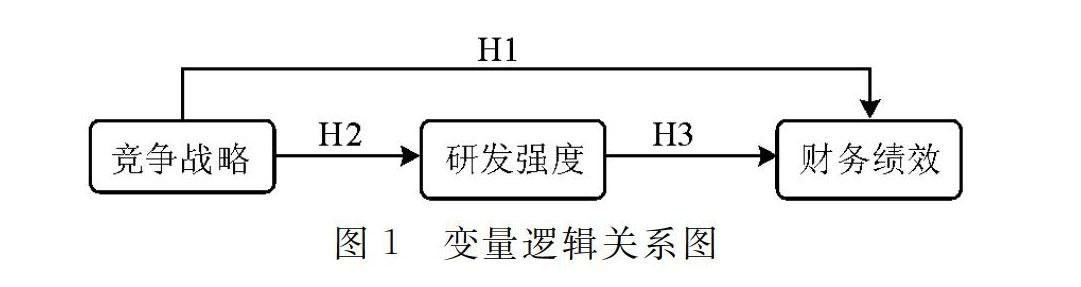

2.1 競爭戰略對上市公司財務績效的影響

競爭戰略作為企業三個層次戰略之一,很大程度的影響了企業日常的經營風格與市場走向。只要企業采用了適合自身發展情況的競爭戰略,就可以獲得相對優勢。由于本文所選取的樣本均來自于信息傳輸、軟件和信息技術服務業,軟件信息業注重創新、獨特、快速,行業的特殊性決定了企業的戰略定位,當企業偏向于采用成本領先戰略時,軟件及產品更新換代速度變慢,企業內部發展動力不足,財務績效較同行而言就更差,當企業采用差異化戰略時,更偏向于向市場推出個性化產品,提供差異化服務,故假設如下:

假設1a:成本領先戰略對財務績效有顯著的負向影響。

假設1b:差異化戰略對財務績效有顯著的正向影響。

2.2 競爭戰略的不同對研發強度高低的影響

公司的定位不同,發展目標和戰略也會不同,就能影響企業決策者對于研發投入多少的決策產生差異。一般來說,企業如果采用成本領先戰略,就會將精力放于企業的成本縮減,研發支出也會相應的減少,如果企業采用差異化戰略,那么就會致力于為客戶打造獨具個人特色的產品,相應的研發支出就會增加,故假設如下:

假設2a:成本領先戰略對研發強度有顯著的負向影響。

假設2b: 差異化戰略對研發強度有顯著的正向影響。

2.3 研發強度的中介作用

競爭戰略是在企業總體戰略的制約下,指導和管理具體戰略經營單位的計劃和行動。在信息傳輸、軟件和信息技術服務業中,他作為企業管理層的行動方向通過影響著具體企業的研發強度的高低最終影響著財務績效的優劣。成本領先戰略聚焦于在各個環節降低成本,所以研發強度較低,導致最終的財務績效較低,而差異化戰略致力于用個性化產品吸引顧客,研發強度相對較高,所以最終的財務績效也會更高,故假設如下:

假設3:研發強度對競爭戰略和財務績效之間的關系起中介作用。

基于以上所提的三個假設,競爭戰略、研發強度以及財務績效之間的影響及時可以通過圖1來概括:

3 研究設計

3.1 樣本選擇和數據來源

本文以2016—2018年大數據行業中信息傳輸、軟件和信息技術服務行業為樣本,剔除金融業和部分數據缺失的樣本,經過篩選和整理后本文最終選取606個樣本,獲得7878個觀測值。

各上市公司競爭戰略、研發支出、財務績效以及相關數據均取自國泰安數據庫。

3.2 變量設計

3.2.1 被解釋變量

本文以財務績效作為被解釋變量,主要關注其所披露的信息。為了更加綜合的顯示一個上市公司所具備的財務績效,決定采用托賓q值(TobinQ)作為衡量上市公司財務績效高低的標準,顯示公司的運營狀況。

3.2.2 解釋變量

本文考慮數據的可獲得性以及鮑新中等學者的研究基礎,選擇將年度研發金額(RDS)/營業收入作為研發強度的衡量標準,將成本領先戰略(Lowcost):主營業務成本率在行業中的最低成本/企業主營業務成本率作為企業采用成本領先戰略的依據,將差異化戰略(Differ):企業營業費用率/營業費用率同行業最高水平作為企業采用差異化戰略的依據。

3.2.3 控制變量

上市公司的研發強度、競爭戰略只是影響財務績效的其中幾個方面,但是企業的財務績效還受許多其他因素影響,如企業的規模、盈利能力以及償債能力等。故在研究財務績效的時候還需要引入以下控制變量:公司規模;上市年限;產權性質;基本每股收益;資產負債率;應收賬款周轉率;流動資產比率;董事會規模;經營杠桿;主營業務利潤率;本文變量定義詳見表1。

3.3 模型構建

1.根據假設1建立多元線性模型,即競爭戰略對財務績效的影響。

TobinQ=β0+β1Lowcost+β2Differ+β3Size+β4Year+β5State+β6LEV+β7ART+β8Ople+β9MGNu+β10ZYSR+β11EPS+ε(1)

其中β0為常數項,β1(i=1,2,3……)為變量系數,ε為隨機變量,代表除競爭戰略、企業規模、上市年限、資產負債率、流動資產比率等模型中列示的變量之外其他因素對財務績效的影響,TobinQ表示托賓q值,Differ表示差異化戰略,Lowcost表示成本領先戰略,其他變量為控制變量。

2.根據假設2建立多元線性模型,即競爭戰略對研發支出的影響。

RDS=β0+β1Lowcost+β2Differ+β3Size+β4Year+β5State+β6LEV+β7ART+β8Ople+β9MGNu+β10ZYSR+β11EPS+ε(2)

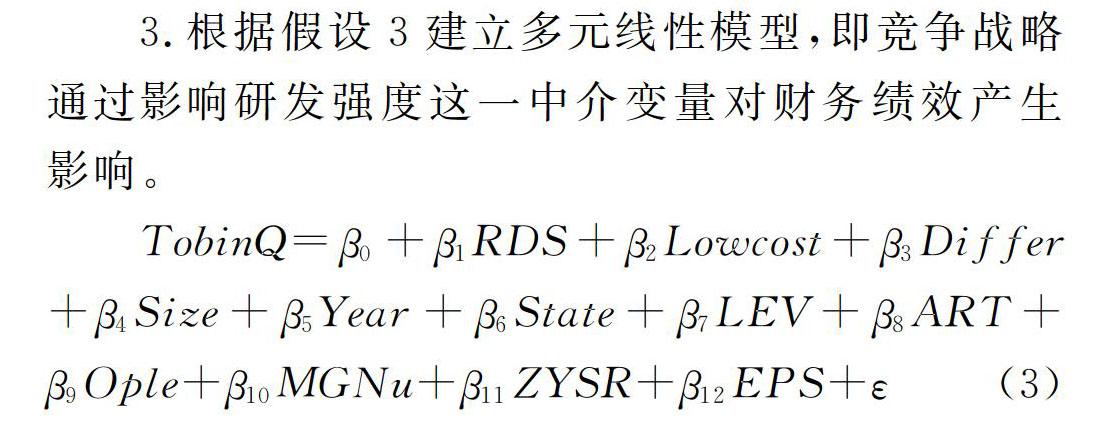

其中RDS代表研發強度,其余變量的含義與假設一和變量表列示的相同。

3.根據假設3建立多元線性模型,即競爭戰略通過影響研發強度這一中介變量對財務績效產生影響。

TobinQ=β0+β1RDS+β2Lowcost+β3Differ+β4Size+β5Year+β6State+β7LEV+β8ART+β9Ople+β10MGNu+β11ZYSR+β12EPS+ε(3)

4 實證分析

4.1 描述性分析

由表2中可知在選取的606家大數據行業上市公司樣本之中,從被解釋變量角度看,本文以托賓q值作為衡量企業財務績效和運營狀況的指標,在606個觀測值之中,最小值0.803,最大值8.586,說明行業內不同公司之間的經營效果差異顯著,而行業內平均水平保持在2.2586。解釋變量之中,成本領先戰略最小值為0.003,最大值為1.0000,平均數為0.201,該行業內有的企業是采用成本領先戰略的,但整體而言實施差異化戰略的企業比較少;就差異化戰略而言,最小值為0.004,最大值為1.585,兩者的差異化程度都比較小。研發強度最小值為0.000,最大值為28.180,平均數為9.378,標準差為6.387,說明在該行業之中,不同的公司對于研發投入的重視程度還是存在較大的差異。

本文采用的控制變量所反映的指標信息如表2所示。

4.2 相關性分析

表3顯示了各變量之間的相關關系,從表中可以看出研發強度與托賓q值(Tobin Q)在1%水平上顯著相關,即研發強度對托賓q值有顯著的正相關關系;公司的資產規模與托賓q值在1%的水平上有顯著的負相關關系,即資產規模越大,資產負債率越高,托賓q值就越低,企業的績效越差;主營業務收入率以及應收賬款周轉率與企業財務績效之間呈顯著的正相關關系;研發強度與成本領先戰略在1%水平上顯著負相關;差異化戰略與成本領先戰略也呈顯著的負相關關系,大部分的企業對于自己的發展戰略都會有較為清晰的認知,一般來說采用了成本領先戰略,就不會將精力放在研發以及滿足不同顧客的個性化需求,更多的會致力于企業的成本把控。

4.3 多元回歸分析

為探究競爭戰略與企業績效之間的關系以及研發強度在這一影響機制中的中介作用,對上文所建立的三個模型進行驗證。

模型1驗證了在信息傳輸、軟件和信息技術服務行業中,競爭戰略對于財務績效的影響。由下表可知,成本領先戰略的系數為負數并且在1%的水平上顯著,所以成本領先戰略與財務績效之間呈顯著的負相關關系,驗證了假設1a的內容。差異化戰略的系數為正且在0.1%的水平上顯著,所以差異化戰略與財務績效之間呈顯著的正相關關系,驗證了假設1b的內容。模型2驗證了競爭戰略對于研發強度的影響。由下表可知,成本領先戰略與研發強度之間呈顯著的負相關關系,而差異化戰略與研發強度之間呈顯著的正相關關系,由此驗證了假設2a和2b。模型3驗證了研發強度在競爭戰略和財務績效之間的中介作用,在模型1的基礎上加入研發強度之后,成本領先戰略和差異化戰略對財務績效的顯著性分別從1%,0.1%下降到5%,1%,而研發強度對財務績效的正相關關系在0.1%上顯著相關,由此可以證明在信息傳輸、軟件和信息技術服務行業中,競爭戰略對財務績效的影響部分是通過研發強度這一中介變量實現的。

5 結論

本文以2016—2018年信息傳輸、軟件和信息技術服務行業的相關數據對于企業競爭戰略、研發支出以及財務績效進行研究。研究發現,成本領先戰略與財務績效存在顯著的負相關關系,差異化戰略與財務績效存在著顯著的正相關關系;企業的成本領先戰略與研發強度之間呈顯著的負相關關系,差異化戰略與研發強度之間呈顯著的正相關關系;競爭戰略對財務績效的影響機制部分通過研發強度得以實現。由此可見,我在上文中所提出的假設1a、1b、2a、2b、3均成立。

不論是什么行業,選取適合自身發展情況和市場環境的戰略是十分重要的。結合以上實證分析以及文獻研究的情況,對于信息傳輸、軟件和信息技術服務行業而言,在樹立了明確目標的前提下,基于一定的投資實力以及風險評估程序,可以盡量傾向于采用差異化戰略,加大研發費用的支出,為客戶提供更多樣化的產品和個性化服務,為企業的發展注入新的活力和發展動力。

參考文獻:

[1] 郭楚虹. 中小企業財務管理問題研究[D].財政部財政科學研究所,2013.

[2] [美]邁克爾·波特著,陳小悅譯.競爭戰略.華夏出版社,2005(10).

[3] 韓晨,高山行.市場學習、創新方式與企業多維績效關系研究[J].科技進步與對策,2017,34(7):68-75.

[4] 馬浩.戰略管理研究:40年縱覽[J].外國經濟與管理,2019,41(12):19-49.

[5] 羅喬. 高新技術企業研發費用問題研究[D].首都經濟貿易大學,2015.

[6] 徐玲,馮巧根.財務柔性政策選擇與研發投資——基于創業板上市公司的研究[J].當代財經, 2015(9): 108-118.

[7] BROWN J R, PETERSEN B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3): 694-709.

[8] JULIE SMITH DAVID, YUHCHANG HWANG, BUCK K W PEI, et al. The performance effects of congruence between product competitive strategies and purchasing management design[J].Management Science, 2002(7):866-885.

[9] 雷輝,王亞男,聶珊珊,歐陽麗萍.基于財務績效綜合指數的競爭戰略績效時滯效應研究[J].會計研究,2015(5):64-71,95.

[10] 吳少華,秦暢.軍工企業競爭戰略對技術創新的影響——股權激勵視角[J].科技進步與對策,2020,37(13):127-133.

[11] 朱焱、張孟.企業管理團隊人力資本、研發投入與企業績效的實證研究[J].會計研究,2013(11):45-52, 96.

[12] 羅明新,馬欽海,胡彥斌.政治關聯與企業技術創新績效—研發投資的中介作用研究[J].科學學研究,2013(6): 938-947.

[13] 王維,李宏揚.新一代信息技術企業技術資源、研發投入與并購創新績效[J].管理學報,2019(3): 389-396.

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20