對比分析解讀政策 激發科研主體內生動力

2021-09-06 07:07:06黑龍江省農業科學院草業研究所杜優穎

辦公室業務 2021年16期

文/黑龍江省農業科學院草業研究所 杜優穎

科技成果轉化既是科技創新的延伸處,又是科技創新的落腳點。中央一號文件多次提出“深化農業科技成果轉化和推廣應用改革”,成果轉化問題已成為目前農業科技創新的熱點問題。我國目前農業科技成果轉化的研究多數集中在成果轉化現狀、模式、體制等宏觀方面,劉現武、吳敬學等人均就此類方面開展相關研究。微觀方面的研究多集中在服務平臺的搭建與管理、成果轉化收益等方面;成果轉化收益關于稅收問題的研究中,常旭華等人針對技術轉讓和技術入股模式的稅收政策展開研究;高金平結合當時的稅收政策就成果轉化相關的稅務處理問題進行研究。目前,關于成果轉化收益方面個人所得稅的研究文獻中,暫未針對不同的職稱工資、獎金額度設置不同梯度展開具體研究;未結合發布的現行成果轉化優惠稅收政策。

綜上所述,本研究以財政部、稅務總局、科技部聯合發布的《關于科技人員取得職務科技成果轉化現金獎勵有關個人所得稅政策的通知》中“從職務科技成果轉化收入中給予科技人員的現金獎勵,可減按50%計入科技人員當月‘工資、薪金所得’,依法繳納個人所得稅”為依據,在解讀優惠政策的前提下,設計3級職稱、6級成果轉化現金獎勵梯度,探索不同梯度下,成果轉化現金獎勵減按50%計入“工資、薪金所得”與計入“年終獎金一次性發放”兩種計稅方式下的工資薪金、年終獎、成果轉化現金獎勵的納稅總額差別,探索不同職稱與獎金梯度下適用的計稅方法,以期為科研工作者謀求更多的成果轉化收益。

一、相關計稅方法介紹

(一)工資個人所得稅的計算方法:應繳稅額=(工資薪金所得-五險一金-起征點)×適用稅率-速算扣除數。本研究將工資設定為減去五險一金的稅前工資,計算方法為:應繳稅額=(工資薪金所得-起征點)適用稅率-速算扣除數。

(二)年終獎個人所得稅的計算方法:1.工資大于等于起征點時,應繳稅額=年終獎稅率-速算扣除數。年終獎的稅率是按年終獎/12作為“應納稅所得額”,查找對應稅率;2.工資少于起征點時,應繳稅額=(年終獎金-起征點-月工資)×適用稅率-速算扣除數。

(三)成果轉化現金獎勵個人所得稅的計算方法:應繳稅額=(當月工資-起征點+成果轉化現金獎勵50%)適用稅率-速算扣除數。本研究提及稅率按照表1對應查詢。

二、政策解讀

根據“職務科技成果轉化現金獎勵,可減按50%計入科技人員當月‘工資、薪金所得’”的規定,“應納稅所得額”應包括科技人員當月全部稅前工資(不包含五險一金)與成果轉化現金獎勵的50%之和,再減去起征點。即,應納稅所得額=當月工資+成果轉化現金獎勵50%-起征點;應繳稅額=(當月工資+成果轉化現金獎勵50%-起征點)適用稅率-速算扣除數。

在優惠政策的調劑下,科技人員成果轉化現金獎勵的50%可享受免稅政策,適用稅率也有所降低。舉例說明,初級科研人員A每月除去五險一金后的稅前工資為3500元,獲得成果轉化現金獎勵為50000元,起征點為5000元。其中應納稅所得額為3500+50000×50%-5000=23500元。根據表1查找適用稅率為20%,速算扣除數為1410元。應納稅額為23500元×20%-1410=3290元。根據優惠政策,A在當月需繳納個人所得稅金額為3290元。如不享受優惠政策,A的應納稅所得額=工資-起征點+成果轉化獎金,即3500+50000-5000=48500元,此時適用的稅率為30%,速算扣除數為4410元。應納稅額=48500元×30%-4410元=10140元。如不享受優惠政策,A需繳納個人所得稅金額為10140元。比“減按50%計入‘工資、薪金所得’”的優惠政策計稅方式多繳納6850元。由此可知,執行現行的成果轉化現金獎勵優惠政策,科技人員的納稅額減少,可享受的成果轉化收益更多。

本研究隨后設計了不同的職稱與獎金梯度,將優惠政策中提及的計稅方式與“計入年終獎一次性發放”的計稅方式進行對比,以期證明在優惠政策計稅方式能夠使多數科技人員享受最大的成果轉化收益。

三、工資、成果獎金、年終獎的繳稅總額差別

(一)研究設計。1.擬設3級職稱:初級、中級、高級;2.擬設3級職稱工資:對應3級職稱分別為3500元、5000元、8000元;3.擬設6級成果轉化現金獎勵梯度:0.4萬元、1萬元、5萬元、10萬元、20萬元、500萬元;4.擬設年終獎:1萬元。

(二)研究方法。1.方法分析。將工資、成果獎金、年終獎之和作為三者的應納稅所得總額,再將應納稅所得總額分別按“年終獎”和“減按50%”的優惠政策計稅對比,是不科學的。以年終獎計稅,是將“成果獎金”計入“年終獎”,按照“年終獎”的計稅方式計算年終獎與成果獎的繳稅額,再加上當月工資的繳稅額之和,作為三者的應繳稅總額。其中工資仍按照工資的計稅方式計稅。以“減按50%”的優惠政策計稅,是將“成果獎金”計入“工資、薪金”,按照“減按50%,計入‘工資、薪金’”的計稅方式計算當月工資薪金與成果獎的繳稅額,再加上年終獎的繳稅額之和,作為三者的應繳稅總額。其中年終獎仍按照年終獎的計稅方式計稅。2.采用“計入年終獎一次性發放”時三者繳稅總額的計算方法。(1)將“成果獎金”作為“年終獎”的一部分,“年終獎A”的應納稅所得額為:年終獎A=成果獎金+當年年終獎a;“年終獎A”應納稅額為:(成果獎金+當年年終獎a)稅率-速算扣除數;(2)“當月工資”仍采用“工資、薪金”的繳稅方法,即:(當月工資-5000)稅率-速算扣除數;(3)工資、成果獎金、年終獎繳稅總額=年終獎A應繳稅額+當月工資應繳稅額,即:三者繳稅總額=【(成果獎金+當年年終獎a)稅率+速算扣除數】+【(當月工資-5000)稅率-速算扣除數】。3.采用“減按50%計入當月‘工資、薪金’發放”時三者繳稅總額的計算方法。(1)將“成果獎金”減按50%作為“工資、薪金”的一部分,“工資A”的應納稅所得額為:工資A=當月工資a+成果獎金50%-5000;“工資A”應納稅額為:(當月工資a+成果獎金50%-5000)稅率-速算扣除數;(2)“當年年終獎”仍采用“年終獎”的計稅方式,即:年終獎稅率-速算扣除數;(3)工資、成果獎金、年終獎繳稅總額=工資A應繳稅額+當年年終獎應繳稅額,即:三者繳稅總額=【(當月工資a+成果現金獎勵50%-5000)稅率-速算扣除數】+【年終獎稅率-速算扣除數】

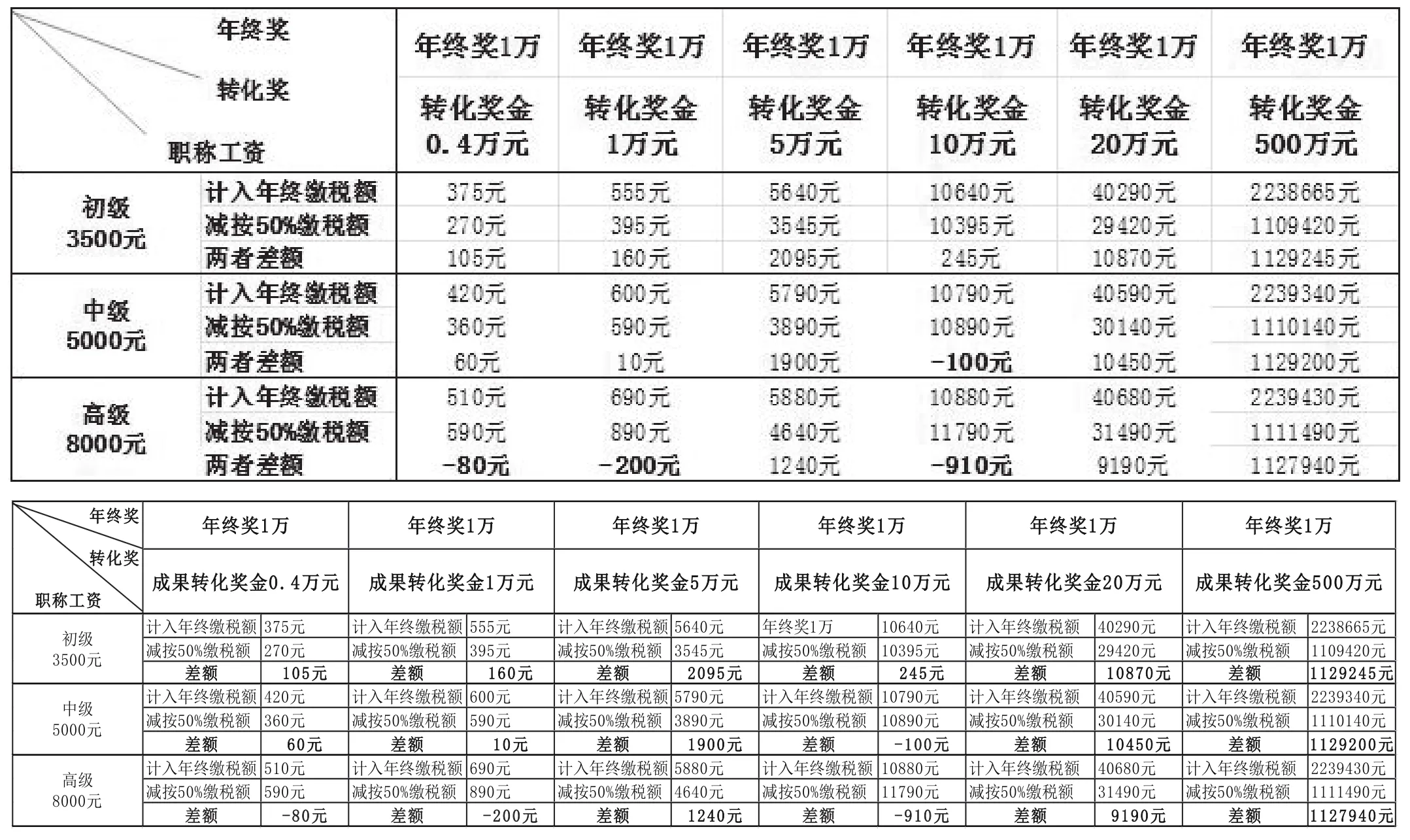

(三)結果與分析。對比兩種計稅方式的繳稅總額,分析如下:1.“減按50%計入‘工資、薪金’所得”的計稅方式下,多數人繳稅總額更少。根據表2可知,全部獎金梯度的初級職稱的科研人員,中級職稱中成果轉化獎金獲得0.4萬元、1萬元、5萬元、20萬元、500萬元的科技人員,高級職稱中成果轉化獎金獲得5萬元、20萬元、500萬元的科技人員,按照“減按50%計入‘工資、薪金所得’”的計稅方法,繳納個人所得稅的總額較少,成果轉化收益更多。2.“計入年終獎一次性發放”納稅額較少的情況有4例:(1)年終獎為1萬元,中級職稱科技人員工資為5000元,獲得成果轉化獎金為10萬元時,“計入年終獎一次性發放”繳稅總額為10790元;“減按50%”繳稅總額為10890元;相差100元;(2)年終獎為1萬元,高級職稱科技人員工資為8000元,獲得成果轉化獎金為4000元時,“計入年終獎一次性發放”繳稅總額為510元;“減按50%”繳稅總額為590元;相差80元;(3)年終獎為1萬元,高級職稱科技人員工資為8000元,獲得成果轉化獎金為1萬元時,“計入年終獎一次性發放”繳稅總額為690元;“減按50%”繳稅總額為890元;相差200元;(4)年終獎為1萬元,高級職稱科技人員工資為8000元,獲得成果轉化獎金為10萬元時,“計入年終獎一次性發放”繳稅總額為10880元;“減按50%”繳稅總額為11790元;相差910元。由此可知,大部分情況下采用“減按50%計入‘工資、薪金所得’繳納個人所得稅”的計稅方式,可使多數科研人員獲益更多,少數情況下采用“計入年終獎一次性發放”的計稅方式,可使少數科研人員獲益較多,但相差數額并不大,計算更便捷。

表2 成果轉化現金獎勵在兩種計稅方式下工資、成果現金獎、年終獎納稅總額的差別

四、結語

由科技部、財政部、稅務總局聯合發布《關于科技人員取得職務成果轉化現金獎勵有關個人所得稅政策的通知》,對因職務科技成果轉化獲得的現金獎勵給予稅收優惠,本研究以此為基礎開展對比解讀。研究結果表明,不同職稱工資與成果轉化獎金梯度下,多數科技人員執行優惠政策的計稅方式可減少納稅額,獲得更多成果轉化收益,從科研管理的角度有利于激發科研人員的內生動力,有利于提高科研人員的獲得感與滿足感。