新時期企業存貨核算存在的問題及對策研究

2021-09-07 08:20:08楊軍雷

全國流通經濟 2021年16期

楊軍雷

(晉能控股煤業集團成莊礦,山西 晉城 048000)

一、前言

當前,多元化的市場經濟環境,對企業經營發展提出了更高要求,也進一步強調優化內控管理建設的必要性與重要性。存貨管理是企業經營管理的重要內容。存貨核算的有效開展,能夠為企業科學決策提供依據,是企業戰略性發展布局的重要保障。但是,存貨核算是一項專業性、系統性和復雜性工作,存貨核算制度不完善、核算不準確、人員素質不高等問題,在一定程度上削弱了存貨核算的作用效能,也不利于企業存貨管理工作的有效開展。因此,堅持以科學核算、內控優化為導向,全面推進存貨核算管理工作,是新時期企業內控管理建設的重要內容,也是實現戰略性發展布局的有力保障。本文立足存貨核算的理論研究,就新時期企業如何實現存貨核算管理建設,做了如下具體闡述。

二、新時期企業存貨核算的內容

在新的市場環境之下,加快建立完善的存貨核算體系及方法,對于提高企業存貨內控管理,具有十分重要的意義。存貨核算是一個系統性、專業性工作,要求明確核算方法和內容,強化存貨核算在企業財務內控管理中的重要作用。企業存貨核算主要涉及存貨管理、存貨成本、減值處理等內容,應在核算工作中得到全面落實。

1.存貨定義

所謂存貨,是指企業在經營發展過程中,為生產銷售所存儲的資產,如各種材料、半成品、成品等,均可作為存貨。因此,在生產經營中,存貨核算管理的實施,能夠實現對各存貨資源進行價值確認,為企業內控管理提供有力保障。

2.核算內容

存貨核算是對存貨價值的計量過程,涉及存貨管理、存貨成本等內容。對于企業而言,存貨屬于“流動資產”,也就是說,存貨價值的準確核算,是企業資源科學配置及生產經營的重要依據[1]。因此,在企業存貨核算中,應明確核算內容,強化存貨核算在企業生產經營中的重要作用。

(1)存貨核算。存貨核算是企業內控管理的重要內容,存貨核算的準確性直接關系到企業經營發展的有序推進。存貨核算的實施可以為企業更好地了解存貨資源狀態,進而為生產銷售等工作的推進提供科學依據,也為存貨風險管控提供有力保障。因此,存貨核算應在企業內控管理建設中得到有效落實,對于推進企業戰略性發展布局至關重要。

(2)存貨成本。成本是存貨管理的重要內容,成本的有效控制關系到存貨價值鏈的生成。在多元化的市場環境之下,企業以“低買高賣”或是以“長期存儲”等方式,實現存貨價值利潤的最大化,是基于戰略性發展布局中的“成本—利潤”關系的建立。為此,在存貨核算中,需要對存貨成本進行控制,如存貨物流成本、倉儲成本等,這些都需要在存貨管理中得到有效控制,提高存貨所形成的經濟效益。

(3)減值處置。在存貨管理中,由于市場或是存貨自身等原因出現“減值”,則需要對存貨進行減值處理。對于企業而言,減值處置是一種“止損”的方式,也是基于減值體系的建立,為存貨市場競爭力的提升提供科學依據。為此,在存貨核算的過程中,應充分立足企業戰略發展要求,并對市場等要素進行綜合分析,確保減值處置科學合理[2]。

三、企業存貨核算問題——以A企業為例

在新的市場環境之下,企業存貨核算工作的系統性、專業性和復雜性,要求加快建立完善的存貨核算體系,強化存貨核算的重要作用。從實際而言,企業存貨核算面臨諸多問題,如核算不準確、減值嚴重、成本上升等問題,在很大程度上削弱了成本核算管理的效能。為闡述企業存貨核算問題,本文以A企業為例,就相關問題進行闡述。

1.A企業基本情況

A企業為某地龍頭百貨企業,主要包括百貨零售及農產品交易,建立涉及全省的156家連鎖實體門店。2020年企業實現主營業務收入10.38億元,同比增長6.27%。

2.企業存貨核算現狀

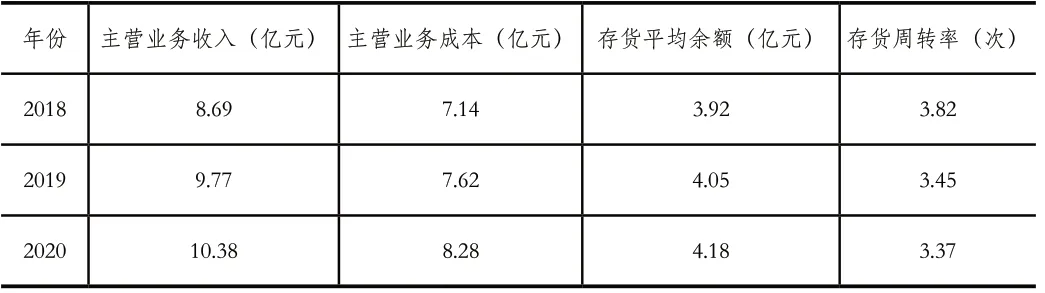

(1)存貨周轉率。在市場經營管理中,A企業主動迎合市場,在優化存貨成本、提高存貨管理效率中,為企業經營發展提供了良好環境條件。如表1所示,是企業近三年存貨周轉率。從表可以知道,企業存貨周轉率受主營業務成本、存貨余額等因素影響。相比于2018年,2020年企業存貨周轉率減少0.45次,說明企業的周轉時間增加,這對企業在資金回籠等方面具有一定影響,不利于企業戰略經營推進。

表1 企業近三年存貨周轉率情況

(2)存貨賬面價值表動情況。如表2所示,是企業近三年的存貨賬面價值變動情況表。從表可以看出,企業存貨賬面價值在2019年和2020年出現有一定下降,提示企業存貨損失風險。企業在存貨核算管理中,應強化對存貨損失風險的預防,并及時采取措施降低存貨損失風險,為企業資金周轉以及保障商品質量等方面提供有力保障。

表2 企業近三年的存貨賬面價值變動情況表

3.企業存貨核算問題

(1)存貨核算工作不嚴謹,存在核算不準確問題。對于企業而言,存貨核算內容涉及面廣,在復雜的存貨構成中,核算工作不嚴謹,導致核算不準確等問題的發生。一是企業在存貨核算資料信息的收集過程中,信息不全面、不及時,導致存貨核算數據不準確,難以全面的了解存貨現狀;二是存貨核算工作缺乏各部門之間的協同配合,一些部門對存貨信息情況報送缺乏重視,導致存貨核算信息來源不準確;三是存貨核算問題分析不深入,對存貨波動情況的調查了解不及時,削弱了企業存貨核算工作的重要性[3]。例如,企業在2019年和2020年均出現了存貨賬面價值下降的波動情況,而企業財務并未進行分析了解,核算工作的研究性、系統性明顯不足,對存貨風險管控工作的開展形成了一定影響。

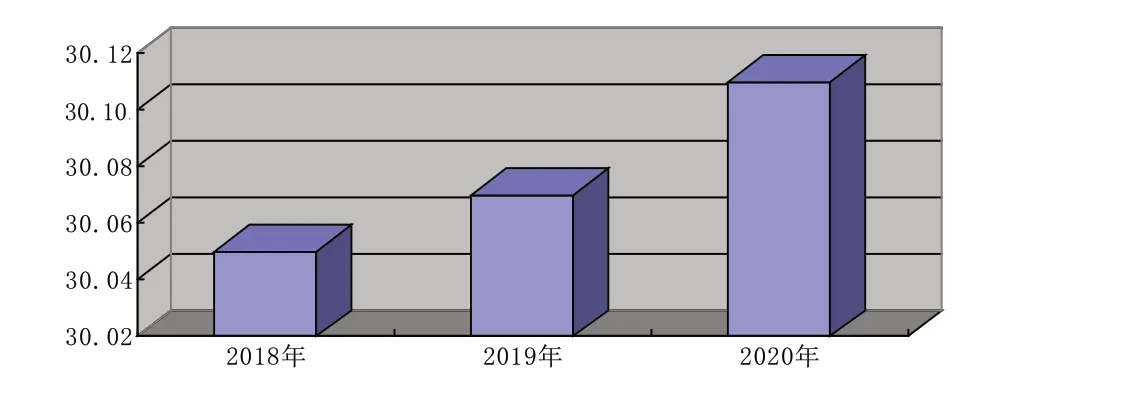

(2)采購計劃缺乏科學合理,影響存貨流動性。采購是企業經營管理的重要內容。從企業采購來看,采購計劃缺乏科學合理性,特別是從近三年存貨資金占企業流動資金的占比來看(圖1),占比逐年增長,且均超過了30%以上,這在很大程度上影響企業的現金流動,對企業經營發展有一定影響。因此,企業在存貨核算管理中,強化對采購計劃的有效制定,提高其科學合理性,對于控制存貨風險具有重要意義。

圖1 近三年存貨資金占企業流動資金的占比情況

(3)存貨核算制度不完善,規范化欠缺。企業在存貨核算工作中的問題有三。一是尚未建立完善的核算制度體系,在部門職責、崗位要求等方面,尚未形成制度化管理成效,影響了存貨核算工作的開展;二是存貨核算工作缺乏規范化建設,在工作中存在較大的隨意性,這在源頭上影響存貨核算工作的規范化實施;三是存貨核算工作存在“重審計、輕監督”的情形,并且監督管理制度不完善,難以形成良好的監督管理效果。

四、新時期企業存貨核算的重要性

面對新的市場環境,企業著力推進存貨核算工作建設,是強化內控管理,為經營管理發展提供良好的環境條件。企業在存貨核算工作中,涉及諸多領域、諸多管理要素,建立完善的存貨核算制度,是強化存貨核算管理效能的關鍵所在。對于企業而言,企業存貨核算是內控管理的重要內容,也是企業決策的重要依據,是企業戰略性發展的內在保障。因此,企業在存貨核算工作中,應轉變思想,提高重視程度,強化存貨核算工作在企業內控管理中的重要性。

1.存貨核算是企業內控管理的重要內容

存貨核算是企業內控管理的重要組成部分,對于了解存貨現狀,優化企業內控管理具有重要意義。首先,在日益復雜的市場環境之下,企業積極開展存貨核算工作,能夠對內控管理進行優化,實現內控管理的全面開展;其次,內控管理是企業戰略性發展的重要支撐,而存貨核算是構成內控管理的重要內容。在存貨核算工作中,只有更好地盤活存貨管理,為內控管理實施創設良好環境條件,才能充分體現存貨核算在企業內控管理中的重要性。因此,在新的市場環境之下,企業在存貨核算工作中,應強化核算工作的實施力度,這對于優化內控管理具有十分重要的意義。

2.存貨核算是企業經營決策的重要依據

對于企業而言,存貨管理直接關系到生產經營效果。為此,在企業經營決策中,實現存貨核算結果的準確性、及時性和全面性,是提高決策科學性的基本要求。一方面,存貨核算能夠更好地了解存貨狀況,為采購、營銷等工作的開展提供科學依據;另一方面,存貨屬于流動資產,存貨核算的有效開展,能夠為企業了解資金流動情況,掌握存貨資金占流動資產比重。這些都是企業經營決策的重要依據,對于優化市場布局及產能都具有十分重要的意義[4]。因此,在企業經營決策中,應強化存貨核算等工作的開展,提高企業經營決策的科學合理性,實現企業戰略性發展的有序推進。

五、強化企業存貨核算的對策

企業在存貨核算工作中,應轉變傳統核算思維,堅持科學合理原則,優化存貨核算管理環境,建立完善的存貨核算制度,為新時期企業存貨核算管理提供有力保障。面對存貨核算中存在的問題,企業要著力于存貨成本控制,在完善采購管理工作中,進一步落實存貨核算管理,發揮存貨核算在企業內控管理中的重要作用。因此,強化企業存貨核算管理建設,應著力于以下幾個方面的工作開展。

1.健全存貨核算制度,提高核算工作水平

企業在存貨核算工作中,應加快建立健全存貨核算制度,提高核算工作水平,為核算工作科學有效開展提供有力保障。一是建立存貨核算制度,明確存貨核算內容及職責,并強化各部門在存貨核算中的職能作用,建立完善的存貨核算制度體系。二是完善存貨核算基礎工作,強化核算信息收集等內容。在存貨核算制度中,要明確存貨核算的基礎工作內容,確保存貨核算信息真實、全面、及時,這是存貨核算工作的基本要求,也是提高存貨核算準確性的關鍵所在[5]。三是建立存貨信息管理平臺,對存貨信息進行及時匯總反饋,為存貨核算工作開展提供科學依據。四是建立健全審計監督管理制度,對存貨核算工作進行監督管理,進一步發揮審計在存貨核算管理中的重要作用。

2.優化成本控制流程,強化存貨成本控制

企業在存貨管理中,存貨成本控制是關鍵,影響到存貨管理工作的有效開展。在傳統存貨管理中,成本控制流程冗余,存貨周轉率低等問題,在一定程度上影響到成本控制成效。為此,在強化企業存貨核算工作中,要進一步落實成本控制管理,對成本控制流程進行優化。如圖2所示,是成本控制流程圖。從中可以知道,在存貨成本控制中,應建立與各相關部門對成本的分析,并且由存貨管理部門對相關成本進行控制,基于控制成果反饋,并由財務部門實施監督管理。在整個存貨成本控制的過程中,各部門的職責得到明確,同時也優化了存貨成本控制流程,對于提高存貨管理效率,起到了重要作用[5]。因此,面對存貨周轉率低、存貨核算效率不高等問題,應進一步優化成本控制流程,強化控制效能。

圖2 成本控制流程

3.強化存貨核算管理,完善采購管理工作

采購管理是存貨核算管理的重要環節,對于優化存貨資源配置,提高存貨管理效率至關重要。首先,在采購過程中,要嚴格依照企業經營發展需求,科學制定采購計劃,明確采購內容、方式及相關價值等,確保采購工作全面有效開展;其次,要建立健全存貨核算管理細則,對存貨核算管理流程、方法等進行明確,為存貨核算管理工作創設良好的環境條件;再次,在采購之后,要科學做好存貨保管等控制工作,減少存貨在存保期間的損失,實現存貨核算管理工作的有效開展。對于現代企業而言,在存貨核算管理過程中,要科學落實采購管理等工作,為核算提供良好的環境條件。

六、結語

綜上所述,企業存貨核算工作的開展,應堅持科學合理原則,強化存貨核算在企業內控建設,為企業戰略性發展提供有力保障。在本文研究中,企業存貨核算管理涉及面廣,核算中存在的核算不準確、減值嚴重、成本上升、制度不完善等問題,要求進一步強化存貨核算管理的重要性與必要性。本文以A企業為例,在具體問題具體分析的同時,找準存貨核算的問題根源,為存貨核算的優化與調整,提供了科學解決的問題依據。為進一步落實企業存貨核算工作,應健全存貨核算制度、強化存貨成本控制、強化存貨核算管理、提高核算人員素質,為企業存貨核算管理提供有力保障。

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

當代貴州(2015年5期)2015-12-07 09:09:57

長春師范大學學報(2014年8期)2014-07-01 23:28:08

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48