光明地產財務風險與控制

2021-09-07 07:20:02李乾杰劉雅妮

合作經濟與科技 2021年18期

□文/ 李乾杰 劉雅妮

(黑龍江八一農墾大學 黑龍江·大慶)

[提要] 近年來,隨著居民購房熱潮不斷,國家對房地產行業提出“限購限貸”、“房住不炒”等宏觀調控政策,加之投資回收期長、資金鏈易斷裂等行業特點,雙重的壓力致使房地產行業財務風險加大。 本文從財務指標出發,對光明地產的籌資、投資、營運三大風險指標與行業均值進行對比分析,并提出相應的風險防范建議。

一、引言

光明地產全稱光明房地產集團股份有限公司,于1993 年在上海工商局登記成立,2015 年作為光明地產的母公司光明集團,將旗下所屬分支的農工商房地產有限公司與海博股份進行資產重組,光明地產借殼海博股份正式上市,發展成主營業務為房地產綜合開發經營、物流業務的國內大型房地產企業。按理來說,重組后的光明地產將會是一片輝煌,但是近幾年光明地產業績卻表現不佳,企業面臨著一定的財務風險。

二、光明地產財務風險識別

(一)光明地產籌資風險識別

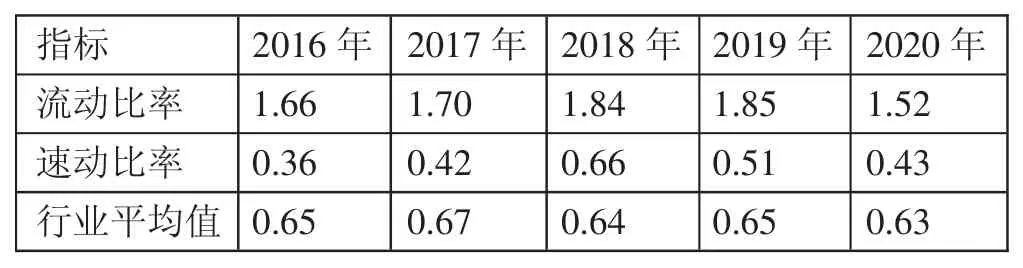

1、短期償債能力分析。 從表1 可以看出,光明地產流動比率從2016 年到2019 年呈現上升的趨勢,2020 年開始下降,但2020 年仍達到1.52,總體上說較為合理,而速動比率是流動資產去除存貨后資產占流動負債的比率,并且由于房地產行業本身資金回收周期長,存貨比重大,容易造成存貨積壓的情況,因此,對于房地產行業速動比率反映短期償債能力較為合理。而光明地產速動比率除2018 年略微高于行業均值外,其他年份都遠低于行業均值,2016~2018 年呈上升狀態,2018 年開始逐年下降,最低到達43%,這說明企業流動性較差,存在償債壓力大的風險。(表1)

表1 光明地產短期償債能力指標一覽表

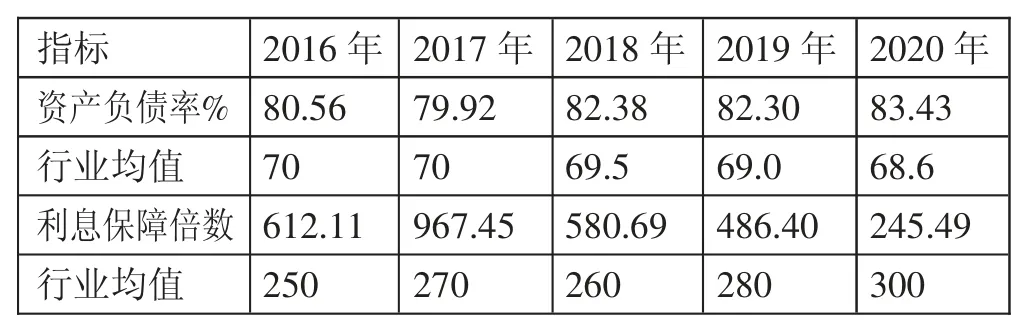

2、長期償債能力分析。 從表2 可以看出,光明地產2016~2017 年資產負債率略微下降,2017~2020 年開始保持在82%左右,但是總體上來說,近五年資產負債率平均已經達到了80%以上。一般來說,由于房地產行業前期投資非常大,與其他行業相比,資產負債率相對較高,因此當資產負債率達到60%~70%時說明企業的經營是合理并且穩健的,而光明地產平均達到80%以上,說明該企業償債能力比較弱,企業有可能會面臨到期無法償還債務的可能。利息保障倍數也是衡量企業長期償債能力的重要指標,在2016~2019 年,與行業均值相比,光明地產都呈現著利好的趨勢,但2020 年低于行業均值,說明企業支付利息能力較弱。(表2)

表2 光明地產長期償債能力指標一覽表

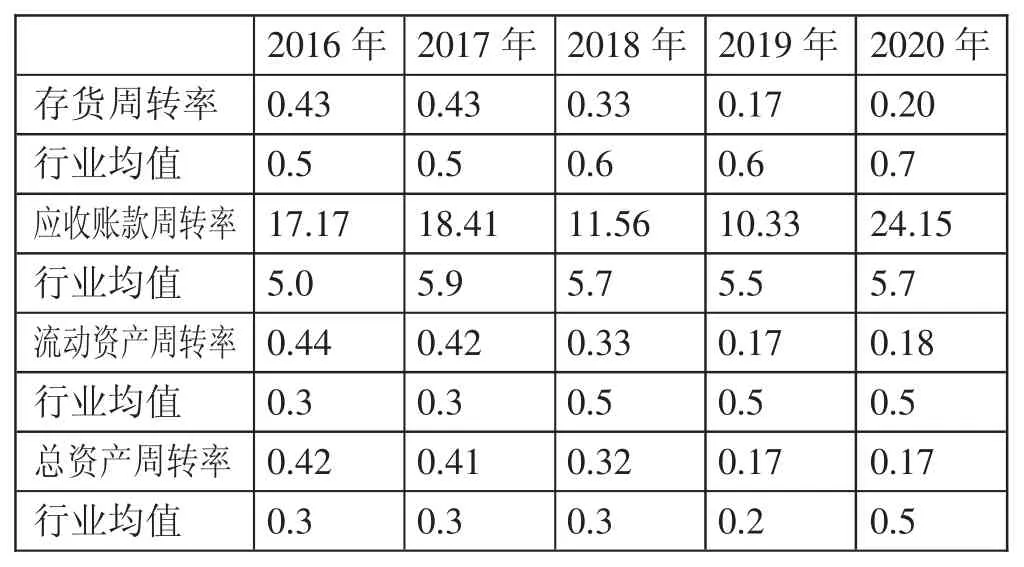

(二) 光明地產營運風險識別。 從表3 中可以看出,2016年、2017 年存貨周轉率略低于行業均值,2018 年起至今明顯低于行業均值,說明光明地產存在大量閑置資產,資金周轉較困難。結合實際,光明地產部分地區存在著大量房源待售的情況,去化周期也變得很長,存在滯銷的情況。而從2016 年至今,應收賬款周轉率明顯高于行業均值,并且2020 年較2019 年大幅上升,體現了光明地產加強了對應收賬款的管理,減少了壞賬風險的可能性。2016~2018 年光明地產總資產周轉率高于行業平均周轉率,但2019~2020 年大幅度下降,說明企業銷售能力下降,資產利用效率也大大降低。(表3)

表3 光明地產長期營運能力指標一覽表

(三)光明地產投資風險識別

1、盈利能力分析。從公司財務報表中可以看出,總資產報酬率2016~2017 年上升,2017 年達到4.08,高于行業平均水平,但2017 年至今開始逐年下降,截至2020 年,明顯低于行業均值,雖然房地產行業屬于資金密集型行業,資產利用效率比較低,但2018 年開始,光明地產與行業相比資金回報率還是較低,獲利能力較差,并且在近兩年,營業利潤率、凈資產收益率都遠低于行業平均值,說明企業盈利能力變弱。

2、發展能力分析。總資產增長率從2017 年到2019 年明顯高于行業均值,說明光明企業可能進行了大規模的擴張,擴張速度加快。從2018 年光明地產企業年報數據可以看出,光明地產新增的房地產儲備面積為144.52 萬平方米,較上年增長53.34%,2019 年也頻繁擴充土地儲備。由此可見,光明地產在這兩年盲目擴張。而2020 年總資產增長率又迅速下降,遠低于行業均值,光明地產與上年相比新增房地產儲備面積同比下降68.16%,拿地速度明顯放緩,公司也意識到要穩步發展,但同時意味著公司的預期收益率也在降低。光明地產營業收入增長率從2018 年起出現負增長,并且2019 年低于-30%,明顯大大低于行業增長速度,這說明房地產業務出現了大幅下降,公司盈利狀況不佳,不利于企業的長期穩定發展。但2020 年營業收入增長率和凈利潤增長率又出現大幅的上升,說明公司銷售狀況呈現變好的趨勢。而凈利潤增長率一路斷崖式的下滑,說明該公司成本控制及管理能力可能存在著一定的問題。

三、光明地產財務風險成因分析

(一)償債壓力大,過度依賴融資發債。從財務報表中得出,光明地產資產負債率居高不下,使企業面臨著償債壓力。進入2018 年,公司更是頻繁地收購股權,收購土地,使得資金投入與回籠速度沒有達到均衡,導致對資金的需求大增,進而使負債規模也逐漸上升。于是,公司開始利用各種渠道籌集資金,依靠國企的光明地產,利用發債成本低的優勢,大量發行債券,但是,由于85%的主營業務為地產,過度依賴融資而不是銷售回款,可能會影響公司的籌資能力以及進一步的發展。此外,光明地產還一邊出售和轉讓子公司,一邊通過并購方式進行擴張、與其他公司股權合作,甚至股權合作的項目還需要承擔土地權屬項目公司的相關負債,這都增加了公司的負債壓力。因此,為了公司的長遠發展,應該回歸到核心業務上來,做到及時去庫存,并增加住宅的銷售量。

(二)存貨周轉速度慢,銷售能力下降。 從光明地產的存貨周轉率來看,2016~2019 年持續下降,2020 年略有上升,達到0.2,說明企業存貨周轉率較慢,可能存在存貨積壓、經營不善的情況。具體來看,2019 年7 月光明地產在成都的首個項目開盤活動上推出280 套住宅房,但購買量稀少,去化率也僅有37%;7 月18 日,光明地產光樾華庭項目共有304 套房源取得預售證,但尚有248 套房源待售,導致資金無法及時收回,可能會引起資金鏈斷裂的風險。并且存貨周轉慢也意味著會增加存貨的管理成本,雖然光明地產近兩年大規模進行擴張,但是存貨周轉率和去化卻在拖后腿,這也一定程度上說明了公司應增加產品賣點,提高銷售水平。

(三)凈利潤持續下降,導致業績不佳。 從光明地產的主營業務來看,主要收入來源是房地產開發及配套,業績不佳也主要歸于地產板塊發展乏力。據財報顯示,2019 年作為主要發展區域的華東地區營業收入同比減少了52.30%。從公司的年報數據來看,2017~2019 年主營業收入大幅下跌,跌至136.1 億元,2020 年開始上漲,實現主營業收入為149.8 億元,同比增長10.10%,但營業利潤與凈利潤從2017 年開始持續下跌,2020年凈利潤增長率達到-84.48%,從中可以看出營業成本依然在上升。因此,光明地產凈利潤的下降與成本管控有著直接關系。

四、光明地產財務風險控制建議

(一)優化資本結構,拓寬融資渠道。由于房地產企業的存貨大都是房子和土地,變現周期拉長,導致公司債務規模陡升、流動性很差。但近年來光明地產的短期償債能力在持續惡化,因此企業應降低籌資成本,減少還款壓力。第一,將“去庫存”政策落到實處。如今,房地產行業屬于飽和狀態,公司應該避免一邊房產待出售,一邊又繼續進行大規模的擴張,開發新樓盤的情況,只有“去庫存”才能增加公司現金流,緩解還款壓力。第二,公司可以建立多種融資渠道。房地產行業的籌資渠道主要有銀行貸款、增資擴股、經營性欠款、發行債券等,企業可以根據自身經營情況選擇幾種籌資方式,達到分散風險的目的。

(二)加強存貨管理,加快存貨銷售。由于存貨積壓越多,財務風險越大,因此光明地產應該加強對存貨的管理:第一,公司應加強對質量問題的嚴格把控。2019 年11 月,光明地產多次因質量問題引起業主投訴,例如:墻體裂縫明顯、樓頂嚴重漏水,虛假宣傳等,這對公司的聲譽和銷量都會造成不良的影響,因為質量是決定銷量的根本因素。第二,公司可以制定適當的營銷策略,加大宣傳力度,先對自己的產品進行定位,尋找到目標消費者,然后利用價格優勢進行銷售。第三,做好存貨的盤查,對銷售數據進行定期的收集與分析,了解具體銷售狀況,有利于企業實施有針對性的措施。

(三)加強成本費用管控,提高盈利能力。 由于成本對公司的盈利能力起到很大的影響,企業需加強對成本的管理和控制。第一,在項目可研階段,企業可以先進行市場調研,根據需求制定科學合理的工程設計,然后按照工程設計進行施工。由于房地產行業需投入大量資金,風險較高,公司需充分考量和預估成本。第二,在項目施工環節,也是成本支出的關鍵時段,首先要保障質量過關,然后使工程建設中的各個管理者明確自身工作職能,最后對各項原料采購、工程驗收、庫存管理等工作進行高效監管。第三,在項目竣工驗收階段,要對保修期中的潛在費用做出預案,以便減少額外的支出,實現成本的有效控制。此外,公司需完善開發項目的成本管控體系,確保成本處于可控狀態。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04