股價異常期間賣空機制對A股不同板塊的沖擊

2021-09-08 05:57:33高青松郭云釵

海南金融 2021年8期

高青松 郭云釵

摘? ?要:本文以2020年疫情期間股價暴跌為數據基礎,構建負收益偏態系數和公司股票收益上下波動的比例兩個股價崩盤風險指標,檢驗賣空機制對A股市場及A股三個板塊的沖擊大小。研究結果表明,股價異常期間,賣空機制加大了股票崩盤風險,對主板與中小板的沖擊遠大于創業版,投資者的情緒得到釋放后,賣空機制對A股的沖擊將縮小。研究結論對于提高監管效率、完善證券市場制度、引導投資者行為具有重要的政策含義。

關鍵詞:股價異常;賣空機制;A股市場;沖擊

一、引言

自2010年3月31日引入賣空機制后,賣空機制一直備受關注。賣空可以通過降低標的證券的噪音交易、提升信息傳遞速度、降低公司盈余操縱以及降低投資者之間的信息不對稱程度來實現降低標的證券股價特質性波動。2015年我國股價大跌,使人們意識到賣空機制可以放大投資者情緒效應,進而使股價對市場非理性情緒的沖擊變得更為敏感,且融資融券也給投資者提供了買空賣空和跟風操作的便利條件。雖然賣空機制在我國發展曲折,但可以賣空的標的范圍一直在逐漸擴大,截至2019年8月19日,共擴容6次,可賣空標的從90只擴大至1600只。特別是2019年這一輪擴容,創業板新增標的141只,是之前擴容標的總和的2.39倍;中小板新增標的165只,是前期擴容標的總和0.84倍;主板擴容354只,不及前期擴容總和的一半,創業板與中小板標的數量雖不及主板,但其標的增幅遠高于主板,擴容重心有明顯向創業板與中小板轉移的跡象。

而A股的三個板塊卻呈現著不同的特點。主板公司多為大型成熟公司或在某個行業居于龍頭地位,盈利能力強、資產規模大、投資風險相對小;中小板公司多為創新型的中小型公司,成長性高,但風險大;創業板公司多為高成長性的中小公司和高科技公司,具有前瞻性、高技術性、高風險性的特點。賣空機制對創業板與中小板的影響是否如同主板?特別是在股價異常期間,賣空機制對三個板塊的沖擊大小是否存在差異?政府是否有必要在股價異常期間針對不同板塊采取差異化政策?本文以2020年1月14日—2020年2月3日、2020年3月6日—2020年3月19日,兩次股價大跌期間的數據實證檢驗相關假設。

二、理論分析與研究假設

(一)賣空機制與股價崩盤風險

賣空機制可以通過提高股票價格的信息含量,改善公司信息透明度,從而提高投資對股票價格的敏感度,避免不利消息的一次性集中爆發導致股價崩盤。賣空機制在股價平穩期提前釋放了部分或全部的股價下跌風險,從而緩解了股票在股價異常期間的下跌壓力,平滑了市場股價的走勢。因此,無論股價暴漲還是暴跌,賣空機制都顯著降低了股價崩盤風險。但投資者是非理性的,存在著“過度反應性”的現象。Richard Thaler和Werner De Bondt在1985年發現投資者對于受損失的股票變得越來越悲觀,對于盈利的股票會越來越樂觀,并且會對消息做出過度反映,無論利空消息還是利好消息。所以,在股價異常期間,投資者對股價未來走勢無比悲觀,可賣空標的相對于不可賣空標的,除了可以通過拋售所持股票釋放情緒外,還可以做空可賣空標的股票,從而導致可賣空標的股票在股價異常期間的崩盤風險比不可賣空標的股票更大。巴曙松和朱虹(2016)認為賣空機制放大了投資者的情緒;李琛和賀學會等(2017)也認為在市場下跌階段,賣空機制會放大股價崩盤風險,加速風險釋放。

基于以上分析,本文提出假設1。

H1:股價異常期間,賣空機制加大了股票崩盤風險。

處于互聯網時代的投資者,在信息超載的情況下,人們的心理資源被耗損,其金融決策就更加依賴于情緒過程。投資者的情緒得到釋放后,賣空機制對A股的沖擊將縮小。A期新冠疫情全國爆發,政府對各地區先后采取隔離措施,國內經濟活動幾乎凍結,多個行業出現停滯,消費活動顯著萎縮,公司失去大量現金流,造成投資者極大恐慌情緒,投資情緒低迷,賣空機制對A股沖擊巨大。雖然B期疫情蔓延全球,海外市場暴跌,石油危機爆發,黃金、債券、股市遭受重創,同時,海外疫情持續造成我國外部需求減少,減少企業現金流入。但國內疫情得到有效控制,國內積極政策消除了國內投資者的恐慌,投資者的情緒在A期已經得到釋放,因此預測B期遭受賣空的沖擊將縮小。

基于以上分析,本文提出假設2。

H2:情緒得到釋放后,賣空機制對A股的沖擊將縮小。

(二)賣空機制與A股三個板塊

賣空標的的借入是要付出成本的,從“供求關系”可以得知,供給越多的標的,成本相對越低。大規模公司的流通股票相對數量較多,供給豐富,標的易取得,成本也較低,從而成為做空目標的首選。公司規模越大,受到的關注度越高,公司的信息環境也就越好,賣空投資者都是理性的,他們都是風險規避者,會審慎選擇賣空對象,重視整體信息環境較好的公司,從好公司中挖掘壞消息,而對于那些信息環境較差的公司,信息不對稱嚴重,壞消息本身的不確定性高,從而不受賣空投資者歡迎。

A股三個板塊中主板的公司股票相對于中小板、創業板流通股更多,獲得成本也更低,并且主板公司相對于中小板與創業板公司更加的成熟、穩定,整體信息環境更好,不缺性低,投資風險小,從而主板的標的是做空者的主要對象。所以在股價異常期間,主板將會成為做空的主要場所,主板的公司也將遭受更大的賣空沖擊。

基于以上分析,本文提出假設3。

H3:賣空機制對A股三個板塊沖擊大小不同,主板相對于中小板與創業將受到更大的沖擊。

三、研究設計

(一)數據來源

本文以2020年1月14日—2020年2月3日、2020年3月6日—2020年3月19日,兩次股價大跌期間的A股上市公司為研究樣本,并將2020年1月14日—2020年2月3日時間段定義為A期,2020年3月6日—2020年3月19日時間段定義為B期。上市公司的收盤價、換手率、公司規模等均來自Choice金融終端。樣本篩選過程如下:剔除金融類上市公司;剔除ST類上市公司;剔除研究指標或者數據不全的上市公司。為降低極端數據的影響,本文對連續變量均進行了雙側共計1%的縮尾處理。

(二)被解釋變量

借鑒王化成等(2014)文獻,采用負收益偏態系數( NCSKEW) 和公司股票收益上下波動的比例( DUVOL) 來衡量股價崩盤風險。由于A、B期限短,交易天數少,因此我們使用日度數據計算A、B期間的股價崩盤風險。

(三)解釋變量

為了驗證假設,本文引入虛擬變量List表示上市公司的股票是否可以被做空,當時List=1,表示上市公司的股票可以被做空,List=0時,表示上市公司的股票不可以被做空。

(四)控制變量

參考已有文獻,本文選取了以下控制變量:日均成交額取對數(Turnover)、權益乘數(EM)、上市公司總資產取對數(Size)、日平均換手率(T-rade) 、市凈率(PB)。

(五)模型設計

為驗證本文假設,設計模型(4),其中,CrashT表示第期的股價風險NCSKEW和DUVOL。

四、實證研究

(一)描述性統計分析

表2為描述性統計結果,兩個股票崩盤風險指標NCSKEW和DUVOL在A期均值分別為0.103696與-0.29741,標準差分別為1.468747與1.508196;在B期均值分別為-0.04341與-0.24057,標準差分別為1.17903與1.12469,對比兩期股價崩盤風險,B期的風險相對A期減小了。同時,控制變量都落在了合適區間。

(二)賣空機制在股價異常期間對A股的影響

表3為在兩次股價異常期間賣空機制對A股影響的檢驗結果。第(1)列與第(2)列為A期的賣空沖擊,的系數分別為0.365074、0.318891,均在1%的水平下顯著;第(3)列與第(4)列為B期的賣空沖擊,的系數分別為0.017786、0.044852,均不顯著。List的系數均為正,表示股價異常期間賣空機制增加了股票下跌的風險,驗證了H1,A期List的系數顯著大于B期List的系數系數,說明投資者的情緒得到釋放后,賣空機制對A股的沖擊將縮小,驗證了H2。

(三)賣空機制與A股的三個板塊

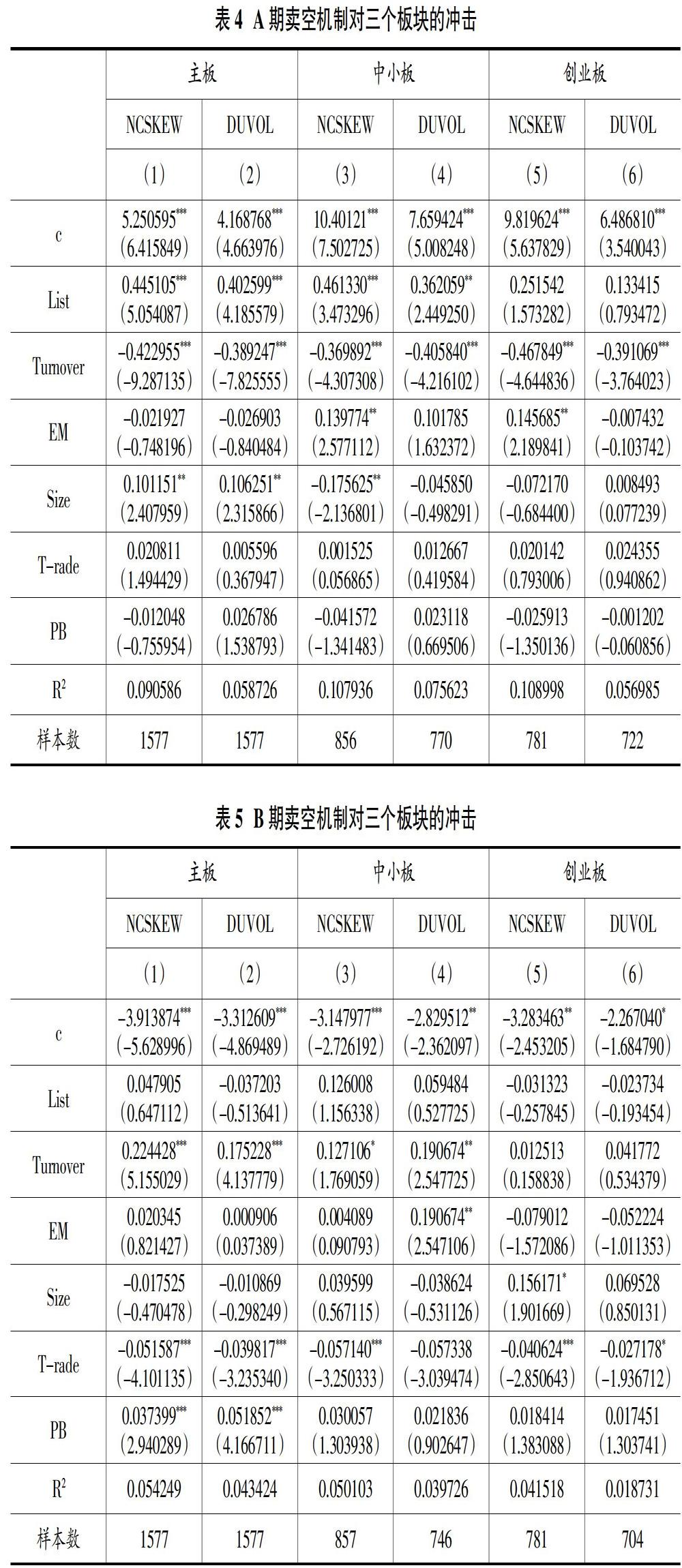

表4為A期賣空機制對主板、中小板、創業版的沖擊大小檢驗結果。第(1)列與第(2)列為在A期賣空機制對主板的影響,List系數分別為0.445105、0.402599,均在1%的水平下顯著;第(3)列與第(4)列為在A期賣空機制對中小板的影響,List系數分別為0.461330、0.362059,分別在1%水平與5%水平下顯著;第(5)列與第(6)列為在A期賣空機制對創業板的影響,List系數分別為0.251542、0.133415,均不顯著。研究結果表明,賣空機制對主板與創業板沖擊較大,對創業板沖擊較小,驗證了H3。

表5為B期賣空機制對主板、中小板、創業版的沖擊大小檢驗結果。第(1)列與第(2)列為在B期賣空機制對主板的影響,List系數分別為0.047905、-0.037203;第(3)列與第(4)列為在A期賣空機制對中小板的影響,List系數分別為0.126008、0.059484;第(5)列與第(6)列為在A期賣空機制對創業板的影響,List系數分別為-0.031323、-0.023734,均不顯著。此結果也驗證了H3,且創業板List系數已由正數轉變為負數,及賣空已由加速股價下跌轉變為抑制股價下跌,從而驗證了H2。

五、穩健性檢驗

(一)共線性檢驗

考慮到模型共線性問題,本文對自變量進行共線性檢驗,其結果如表6所示。從表6中可以看出,各變量之間并不存在明顯共線性問題,表明上述模型的結果可靠。

(二)變量替換

本文引入被解釋變量“股價異常下跌頻率”來表示股票在股價異常期間的崩盤風險,并帶入前文模型中進行檢驗,檢驗結果與前文高度一致,表明上述結果可靠,不隨被解釋變量的變更而變動。

(三)考慮其他影響因素

本文考慮到股票的崩盤風險還受到股指期貨交易影響,為了消除股指期貨交易的影響,在前文的基礎上控制股指期貨的影響,引入“股指期貨”變量,并帶入前文的模型中,研究結果不變,表明上述結果可靠。

六、結論與建議

(一)結論

在股價異常期間,賣空機制是否會加劇股價下跌風險,政府是否需要采取限制賣空的措施緩解股價暴跌,一直是存在爭議的問題。本文采用股價崩盤風險作為被解釋變量,是否可賣空作為解釋變量,系統的檢驗賣空機制在股價異常期間對A股的沖擊。研究發現,股價異常期間,賣空機制加大了股票崩盤風險,對主板與中小板的沖擊遠大于創業版,投資者的情緒得到釋放后,賣空機制對A股的沖擊將縮小。

(二)建議

一是時刻關注賣空交易,適時采取限制措施,保護資本市場安全。當市場出現重大不利事件,賣空交易將對主板市場造成沖擊,增加A股崩盤風險,監管機構需要適時采取限制賣空措施,緩解賣空沖擊,穩定資本市場。由于主板與中小板的賣空交易占比較大,監管機構應予以特別關注。

二是完善證券市場的制度建設,加大市場信息透明度。尤其是針對創業板,需要加大信息披露義務,建立責任追究倒逼機制,確保披露信息的準確性。并逐步引導投資者進入創業板,實現創業板輔助高科技企業融資的目的,促進賣空機制在我國穩健、有序發展。

三是加大投資者教育,提高其風險防范意識。我國證券市場還不成熟,賣空機制還在探索期,投資者要提高自己甄別能力,正確對待賣空交易機制,理性投資,充分發揮賣空交易機制提高股票價格定價效率,避免羊群效應,使賣空機制成為股價異常波動的“助力器”。

(責任編輯:夏凡)

參考文獻:

[1]巴曙松,朱虹.融資融券、投資者情緒與市場波動[J].國際金融研究,2016(8):82-96.

[2]崔學剛,鄧衢,鄺文俊.賣空交易、市場行情與股價崩盤風險[J].會計研究,2019(6):43-50.

[3]儲小俊,曹杰.融資融券放大了投資者情緒效應嗎?[J].證券市場導報,2018(9):22-30.

[4]黃俊威,龔光明.融資融券制度與公司資本結構動態調整——基于“準自然實驗”的經驗證據[J].管理世界,2019,35(10):64-81.

[5]李湛,劉波.融資融券標的擴容的結構演變與市場影響[J].證券市場導報,2019(12):71-75.

[6]李鋒森.限制融券賣空有助于穩定市場嗎?——來自A股市場的經驗證據[J].投資研究,2016,35(9):53-66.

[7]林志帆,龍曉旋.賣空威脅能否激勵中國公司創新[J].世界經濟,2019,42(9):126-150.

[8]李琛,賀學會,李志生,徐壽福.作為風險釋放工具的賣空機制——基于不同市場態勢的賣空效應研究[J].國際金融研究,2017(11):65-75.

[9]潘凌云,董竹.賣空交易與股價崩盤風險——因果識別與機制檢驗[J].西南民族大學學報(人文社科版),2020,41(2):152-162.

[10]田高良,李星,薛付婧.賣空威脅與公司避稅行為——基于融資融券交易的雙重差分檢驗[J].系統工程理論與實踐,2020,40(3):579-592.

[11]王蕾茜,鄒輝文.放松賣空管制與基于研發費用的盈余管理[J].科研管理,2020,41(6):268-279.

[12]王化成,曹豐,高升好,李爭光.投資者保護與股價崩盤風險[J].財貿經濟,2014(10):73-82.

[13]肖浩,孔愛國.融資融券對股價特質性波動的影響機理研究:基于雙重差分模型的檢驗[J].管理世界,2014(8):30-43+187-188.

[14]褚劍,方軍雄.中國式融資融券制度安排與股價崩盤風險的惡化[J].經濟研究,2016,51(5):143-158.

[15]Brown Lawrence, Gorden Richardson, Schwager Steven.An Information Interpretation of Financial Analyst Superiority in Forecasting Earnings[J].The Institute of Professional Accounting,Graduate School of Business,University of Chicago,1987,25(1).