我國綠色債券市場與其他金融市場的相關性分析

2021-09-10 07:22:44韓穎薇高奧蕾李松陽孟輝

債券 2021年5期

韓穎薇 高奧蕾 李松陽 孟輝

摘要:本文基于ADCC-GARCH模型,分析了我國綠色債券市場與其他金融市場的動態相關性,比較分析了2015年中國股價下跌、2018年中美貿易摩擦以及新冠肺炎疫情對上述相關性的影響。研究發現,綠色債券投資回報率與股票、能源投資回報率之間呈現較弱的負相關關系,投資綠色債券能夠為股票和能源投資者帶來多元化的收益。

關鍵詞:綠色債券? 相關性分析? ADCC-GARCH模型? 新冠肺炎疫情

自2016年1月浦發銀行發行我國境內首單綠色金融債券以來,我國綠色債券市場快速發展。在此背景下,有必要對我國綠色債券市場的風險和收益特征進行分析,以便為投資者提供參考。此外,通過分析綠色債券市場與其他金融市場的相關性,有助于研究綠色債券能否為投資組合帶來多元化收益。這些研究對于投資者進行綠色資產配置和風險管理具有重要意義。

文獻綜述

在綠色債券市場與其他金融市場關系的研究方面,Pham(2016)基于ADCC-GARCH模型分析了美國綠色債券市場投資回報率(以下簡稱“回報率”)與普通債券市場回報率之間的波動溢出效應。研究發現,從普通債券市場到綠色債券市場具有波動溢出效應,且隨時間發生變化。Reboredo(2018)、Reboredo和Ugolini(2020)、Reboredo等(2020)發現綠色債券市場與企業債市場、國債市場和貨幣市場的相關性較強,其與股票市場、能源市場和高收益企業債券市場的相關性較弱。這意味著綠色債券為企業債、國債和貨幣市場投資者帶來的多元化收益微乎其微,但可為股票市場、能源市場和高收益企業債券市場的投資者帶來多元化收益。杜子平等(2016)基于DCC-GARCH模型分析了國際綠色債券指數與普通債券指數的相關性。

Cappiello等(2006)提出了非對稱動態條件相關多元GARCH(ADCC-GARCH)模型,不但可以捕捉相關系數的動態,而且可以捕捉波動率和相關系數對正負沖擊的不對稱反應。

雖然大多數文獻分析了國際綠色債券市場與其他金融市場的相關性,但關于我國綠色債券市場與其他金融市場相關性的研究較少。本文考慮到金融市場回報率序列條件方差的非對稱性,將基于ADCC-GARCH模型分析我國綠色債券與其他金融市場(普通債券市場、股票市場、能源市場)的動態相關性。此外,本文將分析2015年中國股價下跌、2018年中美貿易摩擦以及新冠肺炎疫情期間上述相關性的變化情況。

ADCC-GARCH模型分析

本文采用ADCC-GARCH模型,令 為 維資產收益向量,假設其服從均值為零、協方差矩陣為 的條件正態分布:

其中, 為t-1時刻的信息集, 為通過單變量GJR-GARCH模型求出的時變條件標準差取對角元素形成的 對角矩陣,即 , 為第i個資產用GJR-GARCH模型求出的條件方差, 為動態條件相關系數矩陣。

GJR-GARCH模型求出的第i個資產的條件方差為:

其中,是關于 的指示變量,即如果 ,則,否則為0。 表示序列的杠桿效應, 意味著回報率的負向沖擊,與正向沖擊相比,其對于波動率的貢獻更大。

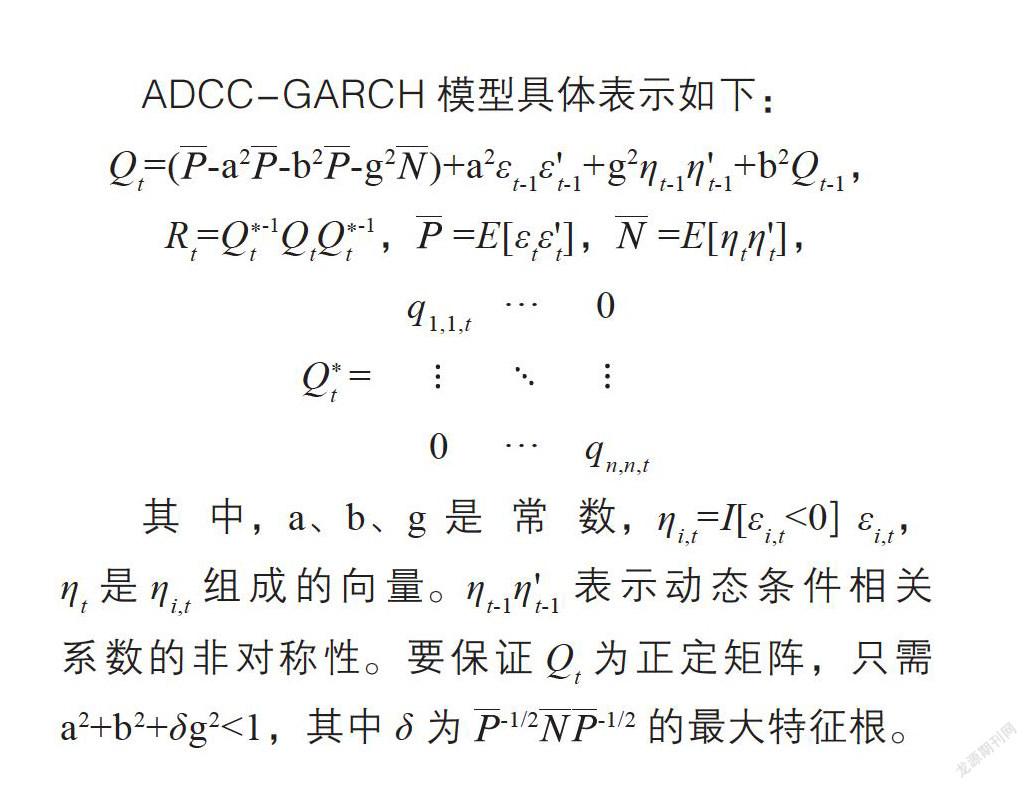

ADCC-GARCH模型具體表示如下:

,

其中,a、b、g是常數, , 是 組成的向量。 表示動態條件相關系數的非對稱性。要保證 為正定矩陣,只需 <1,其中 為 的最大特征根。

實證分析

(一)數據與描述性統計

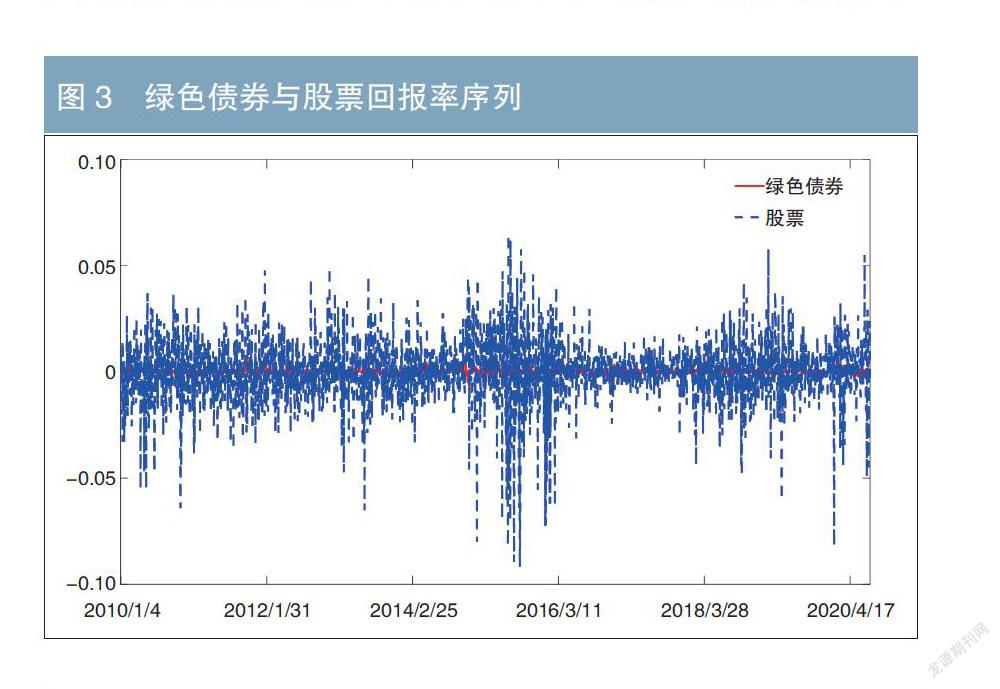

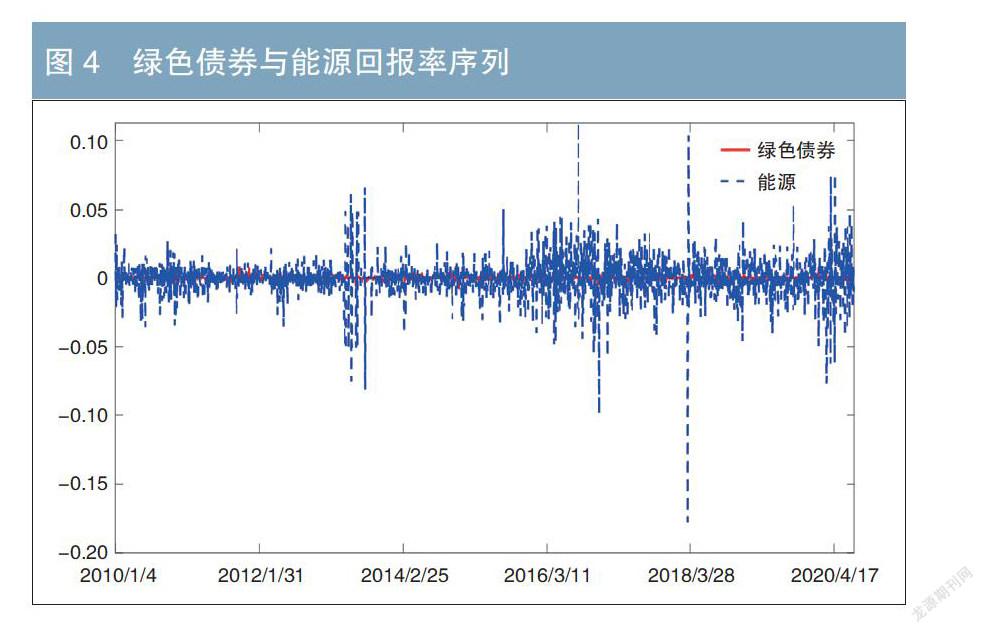

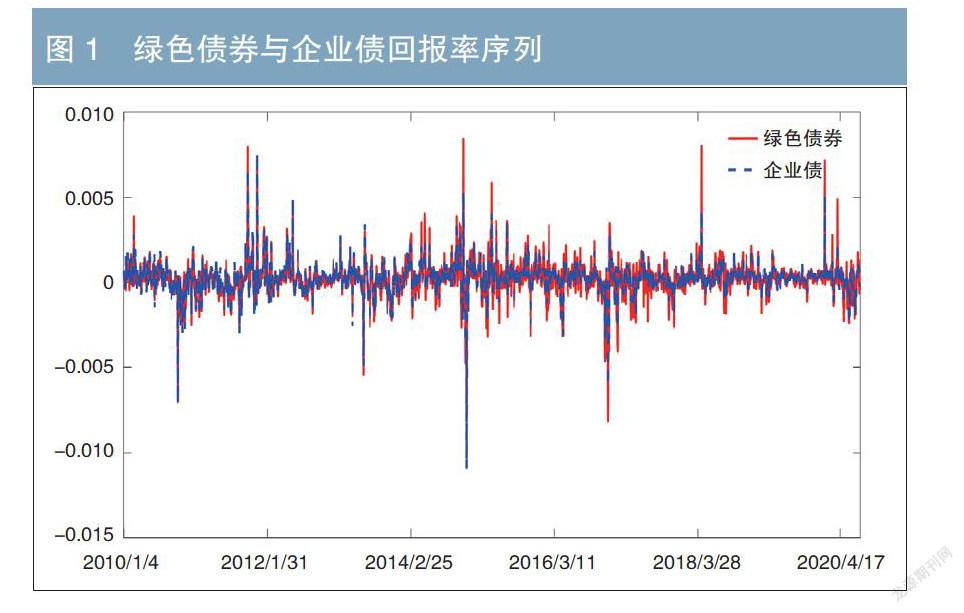

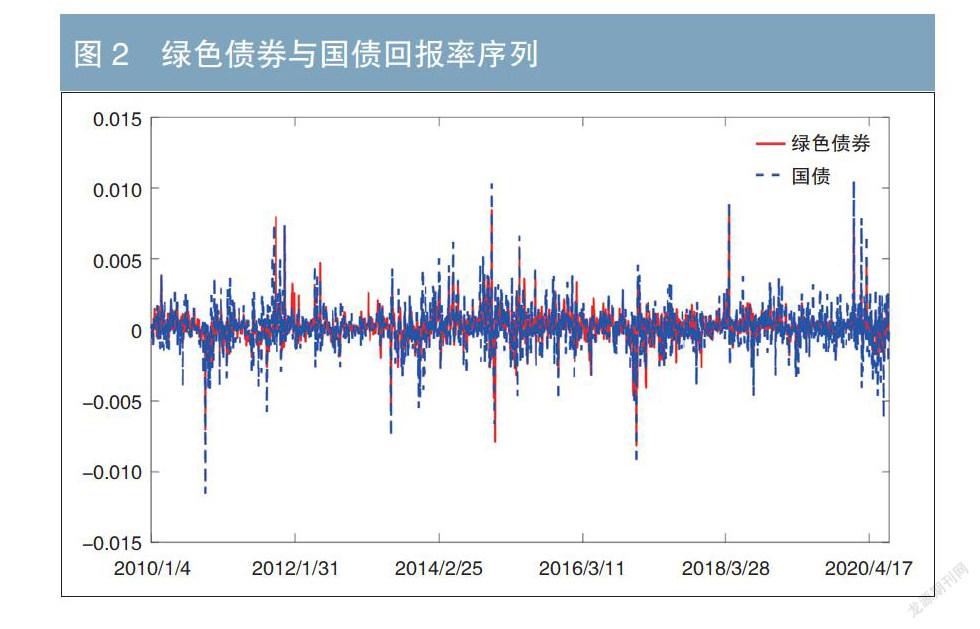

本文分別選取中債-中國綠色債券指數、中債-企業債總指數、中債-國債總指數、滬深300指數和萬得(Wind)能源指數作為綠色債券市場、企業債市場、國債市場、股票市場和能源市場的指標。數據來源于Wind,樣本區間為2010年1月4日至2020年7月30日的日收盤價格,共有2570個樣本數據。圖1至圖4描述了綠色債券與企業債、國債、股票、能源的日回報率序列。綠色債券回報率和企業債回報率、國債回報率在上行階段和下行階段均顯示了很強的相關性,表明綠色債券市場與普通債券市場的相關性較強。與綠色債券較為平穩的回報率相比,股票市場和能源市場的回報率具有更強的波動性,綠色債券市場與股票市場、能源市場的相關性較弱。

表1為五個市場回報率序列的描述性統計。由偏度、峰度和J-B檢驗統計量可見,五類資產的對數回報率均不服從正態分布。因此本文分析資產之間的非對稱相關性更加符合實際情況。滯后20階的Ljung-Box檢驗結果表明,五個市場回報率在1%的置信水平上存在序列自相關。ARCH檢驗結果表明,五個市場回報率序列均存在顯著的異方差,因此采用GARCH模型是合理的。ADF單位根檢驗結果表明,五個市場回報率序列均為平穩序列。表2描述了各類資產回報率之間的線性相關系數。綠色債券回報率與企業債回報率、國債回報率的相關性較強,與股票回報率、能源回報率呈現較弱的負相關關系。

2.J-B為Jarque-Bera統計量,用來檢驗序列是否服從正態分布,***表示在l%的顯著性水平上拒絕正態分布的原假設

3.ARCH表示檢驗序列是否存在異方差的統計量,滯后階數為5,***表示在l%的顯著性水平上拒絕不存在異方差的原假設

4.ADF為檢驗序列平穩性的ADF單位根檢驗統計量,***表示在1%的顯著性水平上拒絕單位根序列的原假設

(二)ADCC模型估計

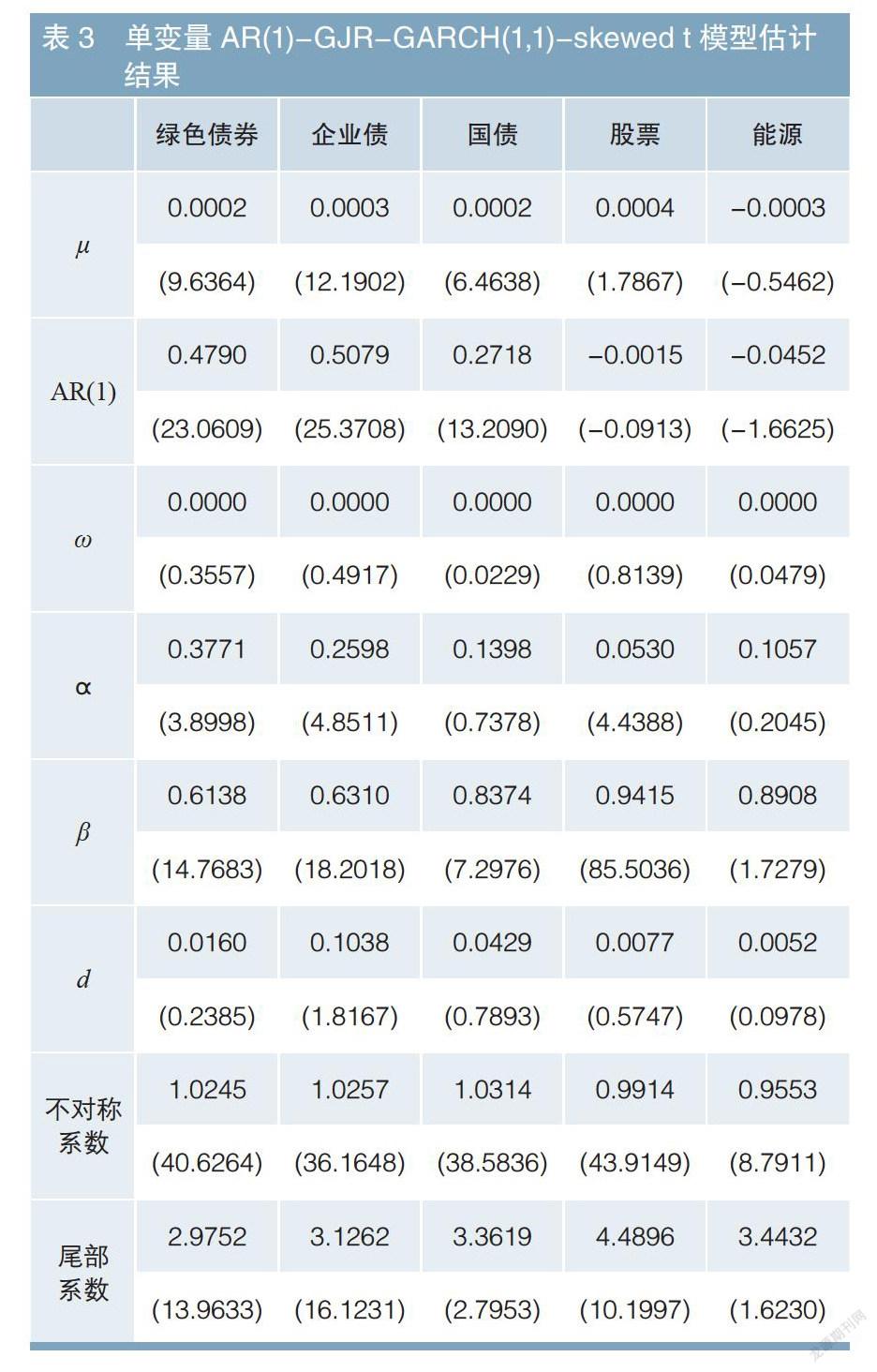

上述五個市場回報率序列單變量AR(1)-GJR-GARCH(1,1)-skewed t模型估計結果見表3。由表3可知,五個市場回報率序列方差方程的常數項()和非對稱項()在10%的置信水平下均不顯著,幾乎所有市場的ARCH項()和GARCH項()的估計值均顯著不為0,且+均趨于l,表明五個市場回報率波動均具有持久性。

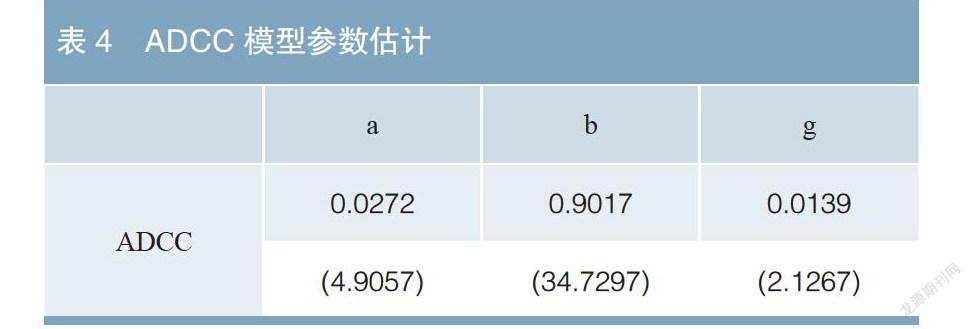

表4為ADCC模型參數估計結果。其中a為條件方差協方差矩陣的一階滯后項系數,反映各個市場回報率的相互關系;b為自回歸矩陣系數,反映波動的持久性;g為負向方差協方差矩陣系數,用來衡量非對稱沖擊對金融市場動態相關性的影響。較高的統計量說明綠色債券市場與其他金融市場的相關性的確是動態的,同時可以發現其具有高持續性和非對稱性。g為0.0139,在5%的水平上顯著,表明非對稱沖擊對五個市場回報率之間的動態相關性具有顯著影響,且負向沖擊效應大于正向沖擊效應。當市場處于下跌行情時,五個市場回報率之間的動態相關性更高。

(三)動態相關性分析

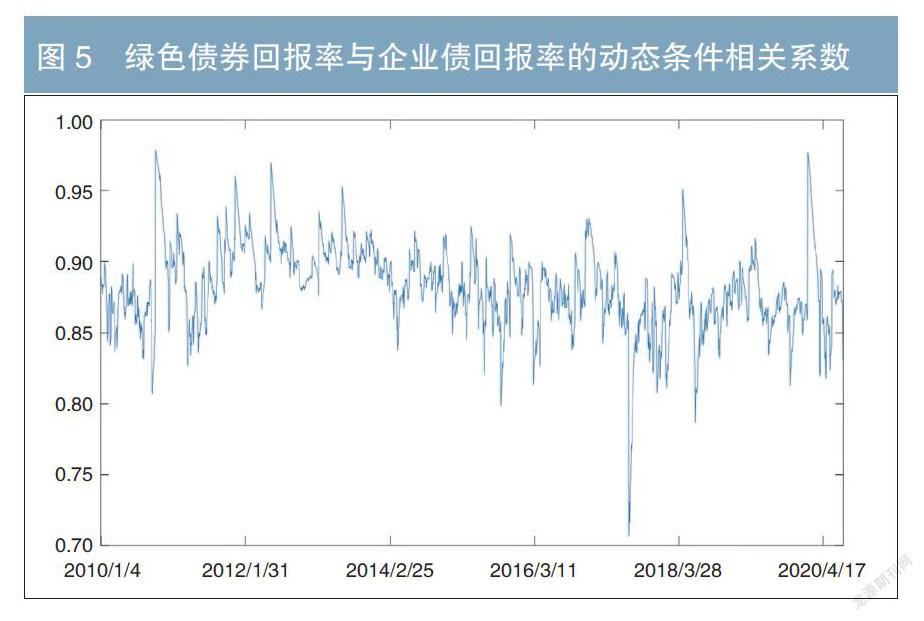

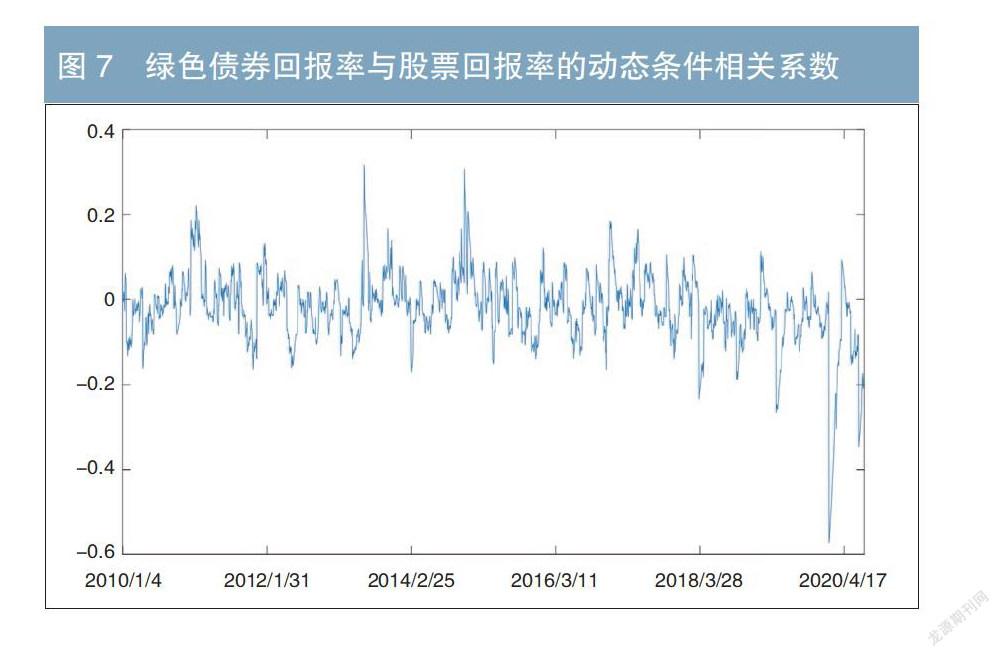

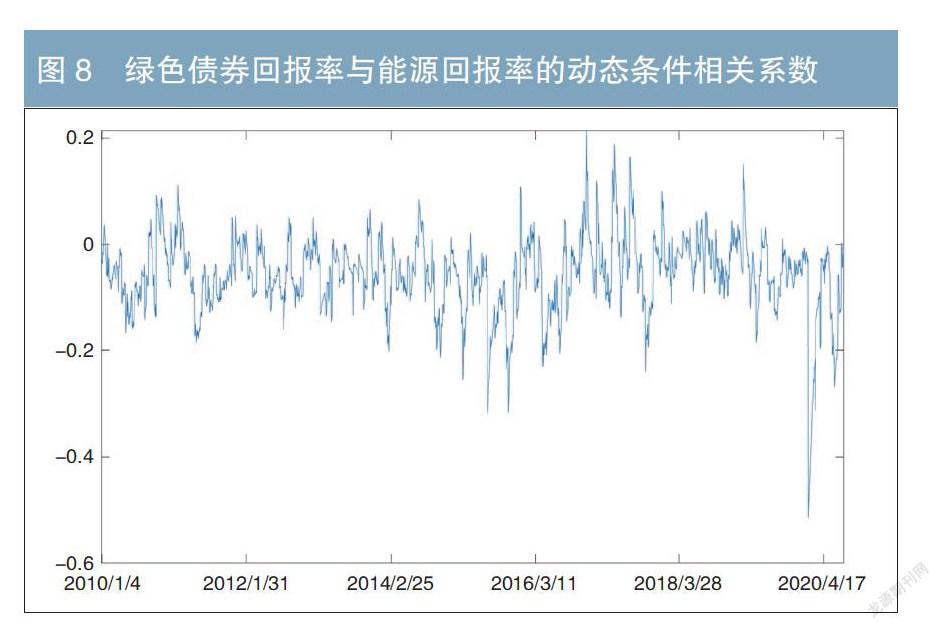

圖5至圖8描述了綠色債券市場與其他金融市場回報率序列之間的動態條件相關系數。統計分析表明:

第一,綠色債券回報率與企業債回報率的相關系數在0.88附近波動(見圖5),綠色債券回報率與國債回報率的相關系數在0.65附近波動(見圖6)。由于同為債券市場,綠色債券回報率與企業債回報率、國債回報率的相關性變化趨勢一致。

第二,在股票牛市期間(2014年11月3日至2015年6月12日),綠色債券回報率與股票回報率的相關系數大體上為正值(見圖7)。在2015年股價下跌期間(2015年6月12日至12月21日),綠色債券回報率與股票回報率的相關系數大體上為負值,其中在2015年7月28日至8月24日股市短暫反彈期間,二者相關系數為正值。

在中美貿易摩擦期間(2018年3月至2020年7月30日),綠色債券回報率與股票回報率的相關系數大體上為負值,并在2018年3月22日由正值轉為負值。

第三,綠色債券回報率與能源回報率的相關系數大體上為負值(見圖8)。其中,2016年10月27日至2017年8月17日,二者的相關系數大體上為正值。在此期間,受2016—2017年全球經濟復蘇、石油減產、地緣政治風險上升、中國削減煤炭產能等因素的影響,能源需求增長,并拉動能源價格上漲。

第四,新冠肺炎疫情期間的相關性情況。2020年2月4日,綠色債券回報率與企業債回報率、國債回報率的相關系數分別上升至最高點0.98和0.84,與股票回報率、能源回報率的相關系數分別降到最低點-0.57和-0.52。其原因可能是:2020年2月3日至7日(春節后開市第一周),由于我國疫情形勢嚴峻,企業延遲復工,引發投資者對經濟形勢的擔憂,推動股票和能源市場回報率快速下行,市場避險情緒升溫。在此背景下,債券市場受投資者青睞,債券回報率快速上升。2020年2月3日,滬深300指數從節前最后一個交易日的4004點跌至3688點,跌幅為7.89%,創2015年以來的最大單日跌幅;Wind能源指數跌幅約為4.98%。在此期間,綠色債券回報率與企業債回報率、國債回報率的相關性急劇上升,與股票回報率、能源回報率的相關性急劇下降。

2020年2月10日至3月3日,隨著疫情在我國被逐步控制,市場避險情緒得到釋放,債券回報率橫盤震蕩,股票和能源市場回報率逐漸上升,綠色債券回報率與企業債回報率、國債回報率的相關性逐漸下降,與股票回報率、能源回報率的相關性逐漸上升。3月9日,海外疫情迅速擴散,疊加油價暴跌,進一步激化市場的恐慌情緒,債券回報率迅速上升,股票回報率和能源回報率下降,綠色債券回報率與國債回報率的相關性迅速上升,與股票回報率、能源回報率的相關性迅速下降。整體來看,海外疫情暴發對我國綠色債券市場與其他金融市場相關性的影響小于疫情在我國出現時對相關性造成的影響。

第五,綠色債券回報率與企業債回報率、國債回報率的相關性較強,與股票回報率、能源回報率的相關性較弱。在疫情防控期間,綠色債券回報率與企業債回報率、國債回報率的相關性正向增加。在2015年股價下跌、2018年中美貿易摩擦以及疫情發生期間,綠色債券回報率與股票回報率、能源回報率的相關性負向增加。綠色債券回報率與股票回報率、能源回報率相關性的波動情況顯示,疫情對綠色債券回報率和股票回報率、能源回報率相關性的影響大于2015年股價下跌和2018年中美貿易摩擦帶來的影響。

結論與建議

本文基于ADCC-GARCH模型,分析了我國綠色債券回報率與企業債回報率、國債回報率、股票回報率和能源回報率的動態相關性。

研究發現,綠色債券回報率與企業債回報率、國債回報率的相關性較強,表明綠色債券可為企業債和國債的投資者帶來的多元化收益較少,而受到企業債和國債波動溢出的影響較大。綠色債券回報率與股票回報率、能源回報率的相關性較弱,表明綠色債券可為股票和能源市場投資者帶來多元化的收益,且受股票和能源波動溢出的影響較小。

本文的實證結果對于投資者和政策制定者具有一定的參考價值。對于投資者來說,由于綠色債券回報率與股票回報率、能源回報率的相關性較低或呈負相關關系,建議投資者在股票和能源投資組合中加入綠色債券,以獲得多元化的收益。綠色債券為投資者帶來的多元化收益能夠進一步增強市場信心,建議政策制定者推出更多支持綠色債券市場發展的政策,推動實現碳中和目標。

注:

1.2018年3月開始的中美貿易摩擦持續至今,其對于中國股市的影響主要集中在2018年。因此,本文只考慮2018年中美貿易摩擦集中發生時期。

2.本文選取上述三類指數的財富值。

參考文獻

作者單位:中國地質大學(北京)經濟管理學院

中國地質大學(北京)經濟管理學院

中國地質大學(北京)經濟管理學院

中國出口信用保險公司

責任編輯:徐傳平? 印穎? 劉穎