基于多案例的凈資產收益率研究

2021-09-10 19:23:04陸林琳

商業2.0-市場與監管 2021年4期

陸林琳

摘要:本文收集多個上市公司年度財務報告中的資料,歸納用凈資產收益率評價企業發展時出現的問題,并對其經營狀況的不良之處做出詳細說明,以此說明僅憑凈資產收益率來衡量企業發展是不全面的。最后,本文對使用該指標評價企業發展提出使用建議。

關鍵詞:凈資產收益率;凈利潤;企業現金流

一、凈資產收益率概述

凈資產收益率是衡量一家企業發展的重要指標,巴菲特曾說:“如果非要我用一個指標進行選股,我會選擇ROE(凈資產收益率),那些ROE能常年持續穩定在20%以上的公司都是好公司,投資者應當考慮買入。”根據杜邦分析,凈資產收益率可分解為銷售凈利率×總資產收益率×權益乘數,這也反映出了企業高凈資產收益率的三種方式。

首先是以高凈利率驅動來賺錢。高凈資產收益率的消費品企業和醫藥企業,例如貴州茅臺以資源的稀缺性和強勢的品牌效應而擁有定價權;而信立泰、恒瑞醫藥同樣因藥品的壟斷性優勢擁有溢價能力,進而驅動企業ROE的提高。

其次是以高周轉率來賺錢。格力的凈利率比美的高,但是周轉速度比美的慢;美的雖然凈利率不到10%,但是周轉速度比格力快,再加上杠桿的使用,最后美的的凈資產收益率也能達到百分之二十以上。

最后是以高杠桿來賺錢。銀行和房地產企業是靠杠桿賺錢的典型代表。例如萬科和保利地產的總資產周轉率都很低,需要4-5年才能周轉一次,但利用高杠桿,使用別人的錢來賺錢的能力強,以此驅動凈資產收益率的提高。

二、凈資產收益率的缺陷

雖然以凈資產收益率評價企業是的發展是較快和較通用的方式,但是單獨使用這一指標的時候會出現眾多問題,以下將從企業凈利潤失真、非經常性損益在凈利潤占比大、企業現金流無法得到反映、易受宏觀環境影響等4個方面進行分析。

1.企業凈利潤失真

在ROE指標中,分子凈利潤是財務報表上的數據,容易受企業盈余管理的影響,不能準確反映權益凈利率指標的真實性,另外財務舞弊也會導致指標失真。

湖南爾康制藥股份有限公司始創于2003年,從事醫藥產品的研發、生產以及銷售等。公司2015年利用兩家子公司進行關聯方交易,虛構1805.89萬元營業收入,使得企業凈利潤增長至1585.97萬元。其子公司湖南爾康(柬埔寨)投資有限公司2016年因質量問題與加拿大企業口頭協商予以補償,在實際會計處理時,該子公司對賠償部分未做任何處理,分別虛增了營業收入與凈利潤25575.93萬元、2373.33萬元。

爾康制藥通過關聯方和不當會計處理進行財務舞弊,虛構企業收入,拉高企業凈利潤,其凈資產收益率指標在近幾年來處于較高水平。此時如果認為高凈資產收益率代表著企業近幾年發展良好,忽略了凈資產收益率增加的本質,盲目地追加投資,那投資者可能會在企業東窗事發后蒙受一定損失。

2.非經常性損益在凈利潤占比大

投資的本質是看好企業的未來,以主要生產經營收入帶來的長期且穩定的盈利能力才是投資者追求的理想目標。企業通過處置非流動資產、債務重組損益、政府補助收入等非經常損益方式增加凈利潤,使權益凈利率增加,但此時高權益凈利率不代表企業當年的總體盈利能力良好,也不能作為企業未來發展良好的依據。

以ST海馬(000572)為例,此公司主營業務為汽車制造及服務,主要提供物業服務和金融服務,在2019年因連續兩年凈利潤為負被實行“退市風險警示”處理。ST海馬在2019年度共處置閑置房產342套,扣除處置成本費用后的閑置房產處置收益1.4億元。71套房計入資產處置收益622.7萬元,271套房計入營業收入的其他業務凈收益731.3萬元。非經常性損益對公司業績影響較大,合計8.2億元,其中非流動資產處置損益為8億元,來自于處置資產收益以及已計提減值準備的沖銷。

僅從權益凈利率的指標上看,ST海馬在2019年的凈資產收益率為正,而汽車行業2019年的平均凈資產收益率為-2.27%,投資者很容易認為該公司仍有投資價值。但ST海馬在2019年扣除非經常性損益后的凈利潤為-730,583,617.03元,扣除非經常性損益后的平均凈資產收益率為-14.9%,表現較差。

因此,在使用ROE指標進行盈利能力評價時,需要注意凈利潤是否主要由非經營性損益貢獻業績。非經常性損益具有偶發性、一次性,并不能公允地反映公司盈利能力水平,靠經營活動帶來的收益才算企業未來發展的動力。

3.企業現金流無法得到反映

企業的凈利潤不能反映現金流,存在企業權益凈利率提高,但是經營活動現金凈流量下降,企業反而面臨較大經營風險的可能性。這可能是企業的凈利潤中包含太多的“賬面利潤”,即只是賬上增加,實際并未收到的利潤,例如投資收益等;或者是企業將大量現金流轉化為了其他非現金形式。從片仔癀近幾年的財報來看,該公司的原因屬于第二種情況。

漳州片仔癀藥業股份有限公司在2019年實現凈利潤同比增長22.88%,但經營活動現金流量凈額同比下降243.62%,利潤和現金流增速嚴重背離。2018年也出現類似情況,凈利潤增速為44.63%,但是經營活動現金流量凈額同比下降9.55%。

如果單看權益凈利率一個指標,很容易就會得出片仔癀經營狀況持續向好的結論。但聯系凈現比指標(經營現金流量凈額與凈利潤之比),片仔癀的經營活動現金凈額在不斷的降低,且降低的幅度高于凈利潤增長的幅度,在2019年甚至為負值,企業將面臨賬上有錢,實際沒錢可用的局面。

片仔癀生產的產品的原材料主要以各種名貴中藥材為主,如麝香、牛黃、蛇膽等。近年來原材料價格持續上漲,而片仔癀對于上游供應商的議價能力又較低,因此開始通過提高付現比例來采購大量原材料,在2019甚至舉債購買原材料。原材料投入增加導致經營活動現金凈額降低,客觀上意味著企業經營壓力的持續增大,增加了資金沉淀,而權益凈利率并不能反映這方面的風險。

4.易受宏觀環境影響

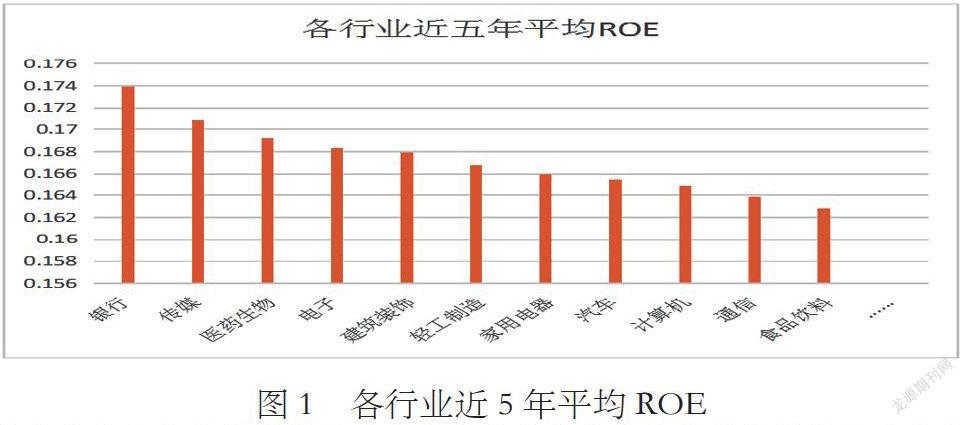

權益凈利率指標會受行業,經濟政策,貨幣政策影響,可能不便于橫向比較。通過計算A股3000多家公司2015年至2019年的平均ROE,剔除300多家虧損狀態的公司,整個A股市場的平均ROE為12.96%。

分行業來看,銀行業的ROE最高,五年平均ROE為17.39%。ROE排名前列的還有傳媒、醫藥生物、電子等,均超過17%,這也是市場中市值最高的產業分布區。銀行業的ROE一直在A股處于領先地位,那么我們是否能夠認為銀行業是最好的行業,集中了比例最高的優秀企業呢?答案是否定的,銀行業高ROE在于其行業特點賦予了銀行業極高的權益乘數及較高的凈利率,而其他與實體經濟有關的行業很難長期在某一方面擁有明顯優勢。因此,用ROE來評價同一行業兩家企業的優劣更具有適用性。

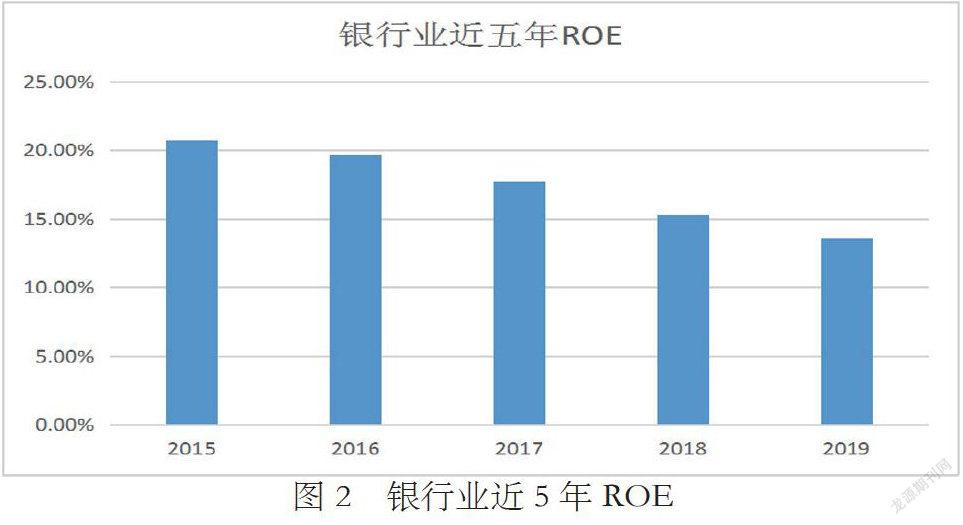

另一方面,ROE指標也會受到政策的影響。隨著國家“去杠桿”政策的出臺與落實,銀行業的資產周轉率在不斷下降,整個銀行業的ROE呈下降趨勢,那么我們能否認為5年前的銀行比現在的銀行更優秀呢?答案也是否定的。“去杠桿”政策的出臺雖然降低了銀行業的資產周轉率,但同時也降低了金融風險。因此,銀行業ROE的降低伴隨著風險的降低,企業在向更好的方向發展。

三、總結

在通過以上方面的分析,我們可以得出凈資產收益率高的企業發展并不一定好,ROE指標的分子和分母在計算過程存在一些特殊情況,且自身有無法忽視的缺點。使用凈資產收益率來評價企業發展的時候,需注意企業的凈利潤構成來源,現金流量是否充足,是否處于國家政策大力扶持的產業,增加財務指標和非財務指標共同評價。綜上,在評價任何一家企業的時候,我們都需要綜合運用多個指標,以更加全面和系統的方式對企業進行分析,從而得出最為準確和真實的結論。