基于改進用戶價值模型的互聯網音視頻企業價值評估

2021-09-10 19:23:04韓慧瀅李秀麗

商業2.0-市場與監管 2021年4期

韓慧瀅 李秀麗

摘要:通過探討多種企業價值評估方法對互聯網企業的適用性,考慮互聯網音視頻企業的自身特點,選用用戶價值法進行評估計算,并對國泰君安證券公司模型的部分參數進行修正。結合騰訊音樂的財務數據和非財務數據,得到騰訊音樂在評估基準日的企業價值,進行敏感性分析,得出評估以騰訊音樂為代表的互聯網音視頻企業價值評估的合理方法。

關鍵詞:互聯網音視頻企業;用戶價值;企業價值

步入二十一世紀以來,互聯網行業及其所創造的新的商業模式,為我們創造了巨大的經濟、社會效益。音視頻行業搭上了互聯網發展的便車,在線音樂和互聯網的結合,使得人們對音樂的享受更加方便快捷,在中國的發展也持續升溫,在線音視頻產業的收入逐年遞增,資本市場的方方面面也已經融入互聯網企業中。根據網絡公開信息,互聯網企業籌資、兼并、融資及重組等資本運作活動的日益增多,這些交易背后的收購價格、融資數額、股票估值等都與企業價值相關,使得評估需求也日益增加。當前企業價值評估實務中普遍采用收益法、市場法、實物期權法等傳統評估方法,評估體系已經趨于成熟,但面對互聯網音視頻企業獨特的經營模式和獲利模式,傳統企業評估方法應用到互聯網視頻企業時并不能完全適應。

1.互聯網音視頻企業特征

1.1收入非線性增長

與傳統企業一樣,互聯網企業也分為初創期、成長期、成熟期和衰退期。反觀互聯網音視頻平臺,發展初期公司燒錢吸引用戶、打造內容庫是發展的必經階段;當平臺的內容庫已比較豐富,就能以較小的投入來更新內容庫的同時,以較低成本留住老用戶和吸納新用戶,就會出現邊際收益遞增、邊際成本遞減現象,產生內容邊際產出效應的良性循環,開始高速發展。在這個時期,收入、營業利潤、凈利潤等指標才開始大幅增長,企業價值也會隨之大幅增加,因此初創期的互聯網企業不適合用盈利表現衡量企業價值。

1.2非財務指標重要性高

互聯網企業非財務指標重要性來源于非線性增長的企業收入。由于部分互聯網企業盈利模式不成熟、現金流不穩定,使用財務指標進行估值會大幅偏離實際的企業價值,反而一些非財務指標更適合作為評估企業價值的指標,比如點擊量、月活躍用戶、單位用戶平均收入等用戶價值方面的指標可以體現企業的經營發展狀況。尤其對于以用戶價值驅動企業價值的互聯網企業來說,這些非財務指標可以很好的體現其用戶量對企業價值做出的貢獻。

1.3未來經營不確定性高

資本市場對互聯網行業的熱捧,以及行業和企業自身監管的不完善,導致部分互聯網企業出現了急功近利的行為,使得部分互聯網企業無法預測自身面臨的市場機遇和競爭對手的沖擊,未來的經營風險、財務風險也難以控制。互聯企業成長速度快,淘汰落后的企業也快,目前看來有發展前途的企業,也可能在短短的幾年間消失,因此很難預測這些企業未來的發展前景,企業的現金流量以及持續時間都很難確定。

1.4馬太效應

馬太效應被羅伯特莫頓用來表述強者越強、弱者越弱的現象,在經濟學、社會心理學中被廣泛運用。各行業內的頭部企業由于領先的資本積累、人才儲備、用戶基數,更容易積累優勢、制造壁壘。在網絡環境下,互聯網企業和用戶之間由于信息源豐富、信息傳遞高效、信息反饋及時、信息利用途徑多樣化的特點給用戶信息需求的滿足帶來了機遇,也使得馬太效應的表現得更加充分[1]。

2.傳統估值方法對互聯網音視頻企業的適用性分析

2.1成本法

成本法也叫作重置成本法、資產基礎法。成本法根據資產負債表調整企業價值,取值較為方便,操作性比較高。對于實體企業或不屬于輕資產的互聯網企業,既可以簡化評估過程、提高評估效率。但由于互聯網音視頻企業多為輕資產企業,資產以無形資產為主,導致難以通過資產的賬面價值衡量企業價值,容易出現估值不準確。

2.2收益法

收益法認為企業價值等于未來現金流量現值,是指目標企業通過對預期未來收益流進行預測,在考慮風險和必要回報率的情況下,針對被評估對象及預期收益的特點,對預期收益進行折現,計算得到目標企業的價值。當前,收益法中比較典型的方法包括自由現金流量法和現金流折現法。

收益法的局限性有:收益預測的基礎是財務報表數據,即歷史數據,但互聯網音視頻企業普遍上市時間較短,不容易預測未來的財務狀況,而且互聯網企業的核心價值在于無形資產,這部分資產很難準確計量,因此這部分資產給企業創造的現金流無法準確預測。折現率作為收益法在評估中的決定性變量,取靜態或動態值的觀點卻尚未統一,導致難以控制評估風險[2]。

2.3市場法

市場法是通過在市場上選取相同或相近的企業為參照,分析比較兩者的相關指標、對目標企業的市場價值進行衡量。在評估實務中,一般采用市盈率、市凈率、市銷率指標分析目標企業和可比企業,其中最常用的是市盈率[3]。

市場法的局限性是,所選參照企業的規模、市場、行業不會完全相似。尤其在互聯網行業,由于企業之間的個性化、差異化更加明顯,可比企業的選取更加困難,難免會對標評估企業的價值產生誤判。

3.用戶價值法及適用性分析

3.1用戶和用戶價值理論

3.1.1用戶

互聯網企業的用戶,是指在互聯網企業獲得企業的產品和服務的同時也能給企業帶來價值的重要資源的注冊用戶[4];用戶資源數量是互聯網平臺擁有的已注冊用戶數量,是判斷市場份額的重要指標。對于互聯網企業,用戶資源是企業的關鍵資源,用戶是形成用戶資源的前提。

3.1.2用戶價值

對于雅虎自身,用戶價值是是用戶需求被滿后的主觀感受,是使用產品或體驗服務后的獲得感和滿足感的抽象表達[5];是互聯網平臺環境下終端用戶對該平臺中參與群體開展創新活動所產生的積極作用[6]。對于互聯網企業,用戶價值就是用戶能帶來的價值,即用戶在企業的整個生命周期中能產生的現值總和。互聯網企業中,用戶對企業的貢獻主要來自三個方面:單位用戶收入貢獻、注冊用戶數量、點擊率,即通過創造收入捕獲價值、產生協同和擴展其他業務、向市場傳遞價值信號[7]。簡單來說,用戶價值是用戶使用產品、體驗服務等種種行為為企業帶來的資本和收益。

3.2用戶價值法的適用條件

3.2.1以用戶為主要價值驅動因素的企業。在用戶價值法中,用戶是企業價值最核心的驅動因素。在選用用戶價值法時,首先要判斷企業價值最重要的驅動因素是否為用戶。

3.2.2具有一定用戶規模的互聯網企業。在用戶價值法模型中,企業價值與用戶數量的平方成正比。用戶數量越少,用戶數量的波動對評估結果影響幅度越大。

3.3用戶價值法模型的改進

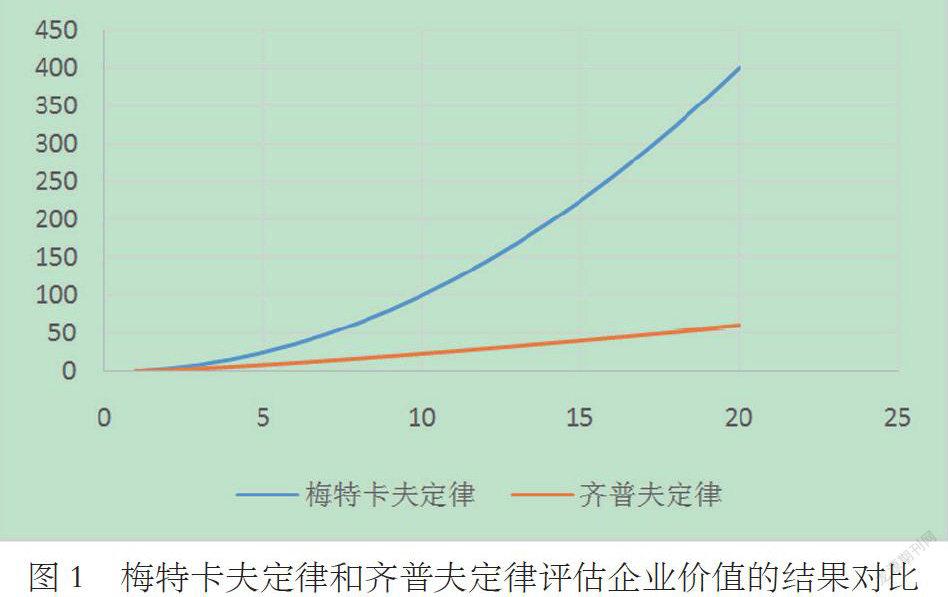

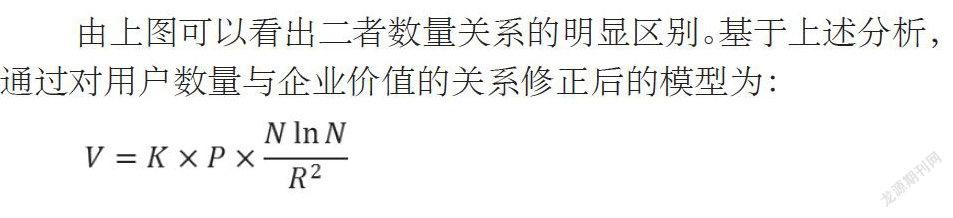

在用戶價值法估值模型中,國泰君安證券公司提出的估值模型在五種估值模型中較為適合騰訊音樂企業價值的評估。但是,國泰君安證券公司估值模型也存在一定不足。第一,用戶價值不會一直隨用戶數量呈指數擴大,因此本文引入齊普夫定律對其進行了改進,否則會高估企業價值。第二,眾所有的用戶中,只有具有用戶價值的用戶才會對企業價值產生影響,因此本文對用戶數N進行了限制。

由上圖可以看出二者數量關系的明顯區別。基于上述分析,通過對用戶數量與企業價值的關系修正后的模型為:

其中:V——企業價值;

K——價值系數;

P——溢價率系數;

N——用戶數量;

R——節點距離。

4.評估過程

4.1確定評估參數

4.1.1確定價值系數K

對于互聯網音視頻企業來說,價值系數體現企業在用戶手中獲得收入的能力,和在沒有外部資金支持下的造血能力。在價值系數的評價中,單位用戶收入(ARPU)是衡量互聯網音視頻企業價值系數的常用指標,這個指標體現企業在用戶手中獲得的收入,反映企業的盈利能力和變現能力,是互聯網音視頻企業重要的價值來源。單位用戶收入越多,企業的盈利空間越大,企業競爭力就越強,所以本文將單位用戶收入作為價值系數。

騰訊音樂的ARPU值從2017年第四季度的110.6元/人增長到了147.8元/人的水平。由于評估基準日為2019年12月31日,價值系數K取19年第四季度單位用戶收入147.8元。

4.1.2確定溢價率系數P

在確定溢價因子時可以采用兩種不同的方法:被評估企業的市場占有率作為溢價因子、根據企業股票市價和每股凈資產的數據計算得出企業的溢價率作為溢價因子 [8]。溢價率系數體現的是一個企業股票的溢價水平,溢價率系數越大意味著被評估企業股票的溢價水平越高,企業的整體價值也越大。由于騰訊音樂旗下包含多個應用平臺,無法具體計算其市場占有率,因此本文采用騰訊音樂股票市價和每股凈資產計算得出企業的溢價率作為溢價因子。即:溢價率系數P=(每股市價?每股凈資產)/每股凈資產。

由騰訊音樂年報可知,騰訊音樂在評估基準日的股本總額為33.55億,結合騰訊音樂的資產負債表可以得到其每股凈資產為:每股凈資產=股東權益總額/總股數=437/33.55=13.03根據前文給出的公式,在評估基準日,溢價率系數P=(81.8278-13.03)/13.03=5.28。

4.1.3確定用戶數N

付費用戶是在線音樂企業重要的價值來源。騰訊音樂的活躍用戶和用戶付費率也在穩步增長。2019年第四季度最新財報顯示付費用戶已達5320萬人,所以用戶數量N=5320。

4.1.4確定節點距離R

節點是網絡任何支路的終端或網絡中兩個或更多支路的互連公共點[9]。網絡信息傳遞受節點距離的影響,節點距離越小,信息傳遞時間越短、信息反饋速度越快,結果越積極,對企業價值存在積極影響。對于互聯網音視頻企業,每個用戶都代表一個節點。用戶1在使用騰訊音樂旗下的應用后,在所使用的軟件平臺發布了對該應用的評價,對在線音樂有興趣的用戶2就會根據用戶1給出的評價選擇是否選用該應用,即用戶1對音樂應用的評價可以視為節點距離。假設對應用滿意的比例為a%,節點距離的比值為1/a%。本文以三個有具體評價數據的主流手機軟件下載平臺的評分情況為依據對騰訊音樂旗下各手機應用的評分數據進行計算和折合。通過應用下載平臺小米應用商店、豌豆莢、360手機助手得出,用戶滿意度為90.34%,節點距離R為1.1066。

具體評價如下:

5.計算評估結果

將各參數的數值帶入修正的評估模型中,得出:

根據騰訊音樂的股價,得出騰訊音樂在評估基準日的市值為2745.38億元,與市值相比,改進的用戶價值模型評估結果比市值高5.95,偏差在合理范圍內。可以認為改進的用戶價值模型較好地反映了騰訊音樂用戶價值和企業價值的對應關系,并且在評估基準日的股價較為合理。但長期來看,還需要投資者慎重投資。

5.1敏感性分析

在運用收益法評估企業價值時,對相關參數尤其是折現率參數的選取和計算存在難以確定的問題,而且部分參數需要通過主觀判斷確定。因此判斷評估結果是否可靠,就需要進行一系列檢驗。敏感性分析可以測算評估結果的邏輯性,提高評估效率和評估結果的準確性,使評估結果更具有參考價值 [10]。雖然本章沒有采用收益法進行評估,但是改進的用戶價值模型還沒有經過大量案例的驗證,因此可以借鑒敏感性分析對評估結論的合理性進行驗證。

通過以上計算,可以得到各單一參數變動±5%和±10%的情況下評估值變動程度。具體結果如下所示:

通過敏感性分析可以看出,評估值的變化幅度和單位用戶收入變化幅度一致,評估基準日收盤價的波動對評估結論的影響與單位用戶收入變化的幅度接近,用戶滿意度的波動對評估結論的影響較大。由于本章引用齊普夫定律對國泰君安證券公司模型對用戶數量和企業價值二者間的數量關系進行了改進,因此在單一參數變化幅度相同的條件下,用戶數量的變化對企業價值的影響幅度沒有超過評估基準日收盤價的波動對企業價值造成的影響。雖然影響程度不及評估基準日收盤價,但加上用戶滿意度、單位用戶收入兩個指標,并不妨礙用戶是用戶價值法中最重要的參數這一特點。總的來說模型修改過程中各參數的設定和計算較為合理,不會因為參數的小幅度波動導致評估結論出現較大誤差,評估結果較為可靠。

6.結論

本文以互聯網音視頻企業特征為出發點,以騰訊音樂為例采用改進的用戶價值模型進行了計算分析,認為對于這種上市時間較短的互聯網公司,其估值難點為數據相對較少,而改進的用戶價值模型評估思路較為合理。從結果來看,改進的用戶價值模型估值結果與市值較為接近,因此論文判斷改進的用戶價值模型較為適用于以騰訊音樂為代表的互聯網音視頻企業估值。

參考文獻:

[1]袁紅,吳明明.用戶信息需求的馬太效應及實證分析[J].情報科學,2011,29(05):747-751.

[2]周麗儉[1],程長[1],收益法在企業價值評估中的應用研究文獻綜述.對外經貿,2019,0(7)

[3]陳丹.基于用戶的互聯網企業的價值評估研究——以騰訊為例[D].四川:西南財經大學,2016.

[4]嚴艷萍. 基于用戶價值法的互聯網企業價值評估[D].江西財經大學,2019.

[5]江積海,劉芮.互聯網產品中用戶價值創造的關鍵源泉:產品還是連接?——微信2011-2018年縱向案例研究[J].管理評論,2019,31(07):110-122.

[6]魏如清,唐方成.“互聯網+”背景下用戶價值創新的挖掘[J].中國地質大學學報(社會科學版),2016,16(02):134-141.

[7]宣曉,段文奇.資源視角下互聯網平臺用戶價值評估方法[J].會計之友,2019(12):148-155.

[8]李巖松. 基于用戶價值視角的新興互聯網企業價值評估研究[D].江西財經大學,2020.

[9]周逸夫.用戶價值法在共享出行互聯網企業價值評估中的應用研究——以永安行為例[D].云南:云南財經大學,2019.

[10]胡曉明,吳鋮鋮.企業價值評估中折現率相關參數的敏感性分析[J].會計之友,2018(09):9-12.