鮮為人知的行業龍頭

2021-09-10 19:39:39汪俊

商業2.0-市場與監管 2021年4期

汪俊

摘要:安琪酵母公司是國內酵母行業龍頭企業,隨著國內國際酵母需求的不斷提升,該行業存在較大的發展潛力。本文借助沃爾評分法,利用安琪酵母公司2015-2019年多項財務指標對其盈利能力、營運能力、償債能力、發展能力進行系統分析,考察該企業的財務狀況,為投資者和企業經營者提供合理建議。

關鍵詞:安琪酵母;沃爾評分法;財務分析

1.公司簡介

安琪酵母創立于1986年,是從事酵母、酵母衍生物及相關生物制品經營的國家重點高新技術企業。公司主導產品包括面包酵母、釀酒酵母、酵母抽提物、營養健康產品、生物飼料添加劑等,產品廣泛應用于烘焙食品、發酵面食、釀酒及酒精工業、食品調味、醫藥及營養保健、動物營養等領域。公司自成立以來一直專注于酵母產業,是亞洲最大、全球第三的酵母企業。

酵母行業屬于資本和技術密集型行業,其行業壁壘較高。酵母在日常生活中添加量雖然低,對于用戶來說成本占比不高,但是卻是決定面包品質的重要關鍵因素。酵母行業是公認的朝陽產業,其發展前景十分可觀,我國的酵母消費量與世界平均水平相比,還存在較大的差距,隱藏著巨大的商機。安琪作為全球第三大酵母公司,在中國國內具有絕對的規模和渠道優勢,國內市場占有率超過 50%。

2.安琪酵母財務狀況分析

財務比率綜合評分法也稱沃爾評分法,是指通過對選定的幾項財務比率進行評分,然后計算出綜合得分,并據此評價企業的綜合財務狀況的方法。如果通過沃爾評分法所得的綜合得分等于或接近 100分,說明企業的財務狀況良好,達到了預先確定的標準;如果綜合得分遠遠低于100分,則說明企業的財務狀況較差,應當采取適當的措施加以改善。本文選取了安琪酵母截至2019年12月31日的部分財務數據,采用沃爾評分法對安琪酵母的財務狀況進行評分,結果見表1。

從表1可以看出,安琪酵母的評分結果為119.47分,高出標準分19.47分,其財務狀況在同行業公司中表現良好。利用沃爾評分法的結果,結合2015年至2019年5年內該公司的財務指標及其變動趨勢對公司的盈利能力、償債能力、營運能力、發展能力進行深入分析。

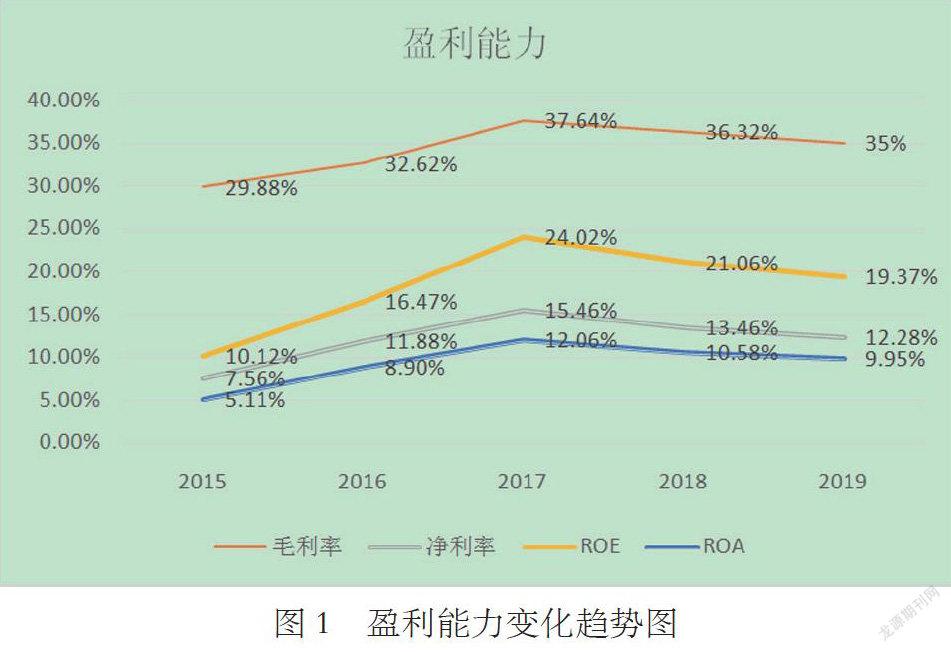

2.1盈利能力分析

通過對數據的整理得到2015-2019年安琪酵母公司盈利能力相關情況如下。

通過分析安琪酵母2015-2019年有關盈利能力的指標數據可以發現,近五年安琪酵母的各項盈利指標總體上呈現先大幅上升后小幅下降的趨勢。進一步研究發現2016年和2017年該公司盈利指標大幅上漲的原因是公司產能規模持續擴大,產能利用率穩步提升,且企業管理持續改進,經營質量顯著提升,其旗下的埃及公司通過自有資金投入,對酵母生產線關鍵設備實施了小型改造和工藝改進,提高了干酵母的產能。2018和2019年盈利指標稍有下降的原因主要是2018年公司產能受限以及環保問題導致政府介入對其伊犁工廠產生一定影響,而伊犁工廠本是公司旗下盈利水平最高的工廠,其產能利用率受到影響后對公司整體凈利潤率影響較大,且其俄羅斯工廠18年投產使用,投產初期產能釋放較慢,但是產生了折舊以及人員管理費用,這一系列因素導致了18年和19年盈利指標的下降。

結合表1沃爾評分法中的數據可以發現,在同類型公司中安琪酵母的各項盈利指標均高于平均值并且經上述分析可以看出總體上安琪酵母的盈利狀況穩定,且公司屬于高利潤型企業,具有較強的創新能力,在其相關產業的公司中占有較大優勢。在后續的持續經營過程中,公司的盈利水平有望進一步提升。

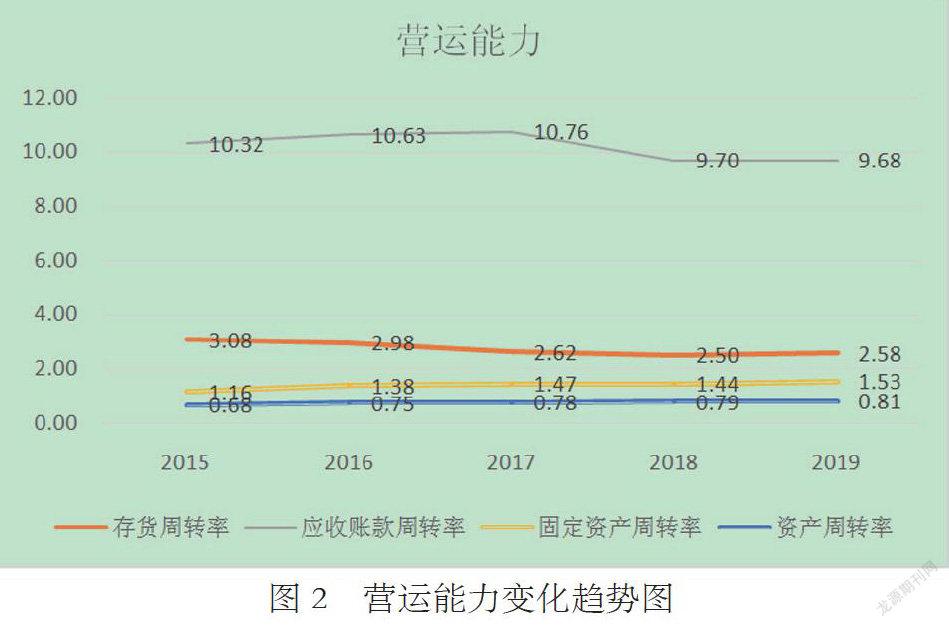

2.2營運能力分析

通過對數據的整理得到2015-2019年安琪酵母公司營運能力相關情況如下。

從近5年的指標來看,安琪酵母的存貨周轉率不斷下降,這可能是因為公司近幾年在逐步擴大其產能規模導致其存貨數量增多從而出現了一定程度的積壓現象。固定資產周轉率和總資產周轉率總體上在不斷上升,說明資產的利用率在逐步提高,企業管理水平在逐步向好。應收賬款周轉率前三年呈現上升趨勢表明公司加強了對應收賬款的管理使現金回流速度加快,但2018年有所下降主要是因為伴隨著營業收入的增長,應收賬款增加的比例更大,但這一問題相信會隨著公司逐步站穩海外市場而有所改善。

2.3償債能力分析

一般而言速動比率在1左右較為合理,這樣才能保證公司在短期內不會面臨較大的償債風險。安琪酵母公司近幾年的速動比率大致維持在0.4左右,這在一定程度上表明了公司短期償債能力較弱,存在一定的財務風險。但從近幾年的發展情況來看,公司流動比率和速動比率除2018年略有下降外,其余各年都在穩步上升中,說明公司在逐步降低其短期償債風險,且隨著近幾年產能擴大的完成,后續其償債能力應該會繼續有所提升。公司的資產負債率近幾年幾乎維持在0.48左右,長期償債能力變化不大且長期償債能力結合同類型公司比較后較為樂觀。

2.4發展能力分析

分析數據和圖表可以發現,近幾年公司的營業收入增長率表現較為平穩,凈利潤增長率有較大的波動,主要是因為近幾年一直在大規模擴產以及原材料價格上漲等因素導致凈利潤增長放緩。但從凈資產和總資產來看企業仍然具備一定的成長能力。

從市場發展空間來看,酵母行業極具市場潛力,在未來較長的一段時間能夠保持較為平穩的增長,行業內部的集中程度會越來越高,作為行業中的龍頭企業,在經營過程中無疑會存在更多機會,能夠在行業整合中及時地吸收各方資源,在適當的時機完成自己的規模擴張。

3.總結

本文結合沃爾評分法對安琪酵母的財務狀況進行分析,通過對數據的整合借助圖表分析可以發現安琪酵母在盈利能力上的優勢,在短期償債能力和營運能力上的不足。在后續持續經營的過程中,企業管理者應合理安排負債以降低企業的財務風險,在擴大規模的同時加大銷售力度并提高企業的應收賬款管理水平從而提高企業的營運水平。從價值投資的視角來看,酵母行業是值得投資的優質賽道且目前傳統酵母遠未到天花板,國內國際市場空間大,而安琪酵母公司屬于酵母行業的全球龍頭,市場占有率高,技術壁壘和規模壁壘的護城河足夠深,值得投資者長期進行關注。

參考文獻:

[1]荊新,王化成,劉俊彥.財務管理學[M].北京:中國人民大學出版社,2018.

[2]薛玉虎、劉潔銘.安琪酵母深度報告:被低估的行業龍頭.

[3]羅佳敏. 基于剩余經營收益模型的安琪酵母估值研究[D].東華大學,2019.

[4]藺嘉瑋,崔歡.基于股票估值方法的上市公司投資價值分析——以康辰藥業為例[J].商業會計,2020(03):50-53.