新發展格局下粵港澳大灣區如何建設具有國際競爭力的現代產業體系

2021-09-18 10:09:21韓永輝麥煒坤何珽鋆

治理現代化研究 2021年5期

韓永輝 麥煒坤 何珽鋆

摘 要:粵港澳大灣區是新發展格局下國內外循環的重要交匯點,也是打造區域性現代產業體系的先行示范。通過分析粵港澳大灣區發展的典型事實,從產業空間效益、區域產業基礎、雙城產業聯動和要素流動機制四個層面,剖析粵港澳大灣區在空間治理和產業布局領域中存在的問題。基于域外先進灣區經驗,提出打造差異化生產體系、建設協同型多中心城市群、加快推進廣深“雙城聯動”和完善粵港澳合作對接機制的四方面政策建議,為粵港澳大灣區深度融入“雙循環”新發展格局,實現產業體系向國際化現代化轉型升級提供參考。

關鍵詞:新發展格局;粵港澳大灣區;現代化產業體系;區域空間治理;產業布局策略

中圖分類號:F127.9? ? ?文獻標識碼:A? ? ?文章編號:2096-5729(2021)05-0045-09

站在“兩個大局”的歷史節點上,我國將于“十四五”時期乘勢而上,開啟全面建設社會主義現代化強國的新征程。值此時機,黨中央提出“加快構建以國內大循環為主體、國內國際雙循環相互促進的新發展格局”的重大戰略部署,為粵港澳大灣區推進經濟高質量發展、區域協同發展指明了方向。粵港澳大灣區是國內外循環的交匯樞紐,也是建設區域性現代產業體系的先行先試,無論是從國家層面還是從區域層面,研究粵港澳大灣區的區域空間治理和產業布局策略均具有重大意義。一方面,深化粵港澳大灣區的區域空間治理是貫徹落實新發展理念的關鍵之舉,能為實現經濟高質量發展注入新動能;另一方面,優化粵港澳大灣區的產業布局有助于提升大灣區城市群的整體效益和內部協調水平,提高生產要素配置的效率和質量[1](P56)。同時,作為粵港澳大灣區建設現代產業體系的重要參考,國際灣區的先進做法對于提升區域產業體系國際競爭力而言是強有力的經驗支撐。因此本文嘗試從區域空間治理與產業布局策略的視角出發,剖析新發展格局下粵港澳大灣區建設現代產業體系的現狀,深入研究粵港澳大灣區空間治理和產業布局的問題,并借鑒域外先進灣區的經驗,進一步提出新發展格局下粵港澳大灣區建設具有國際競爭力的現代產業體系的政策建議。

一、新發展格局下粵港澳大灣區

建設現代產業體系的現狀分析

進入新發展階段,黨中央對粵港澳大灣區加快打造現代產業體系提出了新要求,作出了新部署。目前,粵港澳三地的現代產業體系相對完備,產業集群優勢逐漸凸顯,灣區城市經濟互補性日益增強。

中心城市是粵港澳大灣區經濟發展的核心動力源,在商貿、科創、服務三大領域表現突出。2020年深圳、廣州、香港的地區生產總值占粵港澳大灣區比例均超20%,佛山和東莞緊隨其后(圖1)。雖然澳門經濟體量在大灣區中不及其他城市,但其憑借著博彩業和旅游業的獨特優勢,擦亮了自身的特色招牌。作為粵港澳大灣區的四大中心城市,香港、澳門、廣州、深圳四市在2020年的地區生產總值占粵港澳大灣區總量的68%。其中廣州表現出了強勁的商貿活力,2020年進出口總額達到9530.1億元,出口同比增長3.2%1,2020年廣州港完成貨物吞吐量6.36億噸,位居世界港口第四位2;而深圳的科技創新能力依舊領先,國際專利申請量占全國總量的30.6%,連續16年居全國首位3。

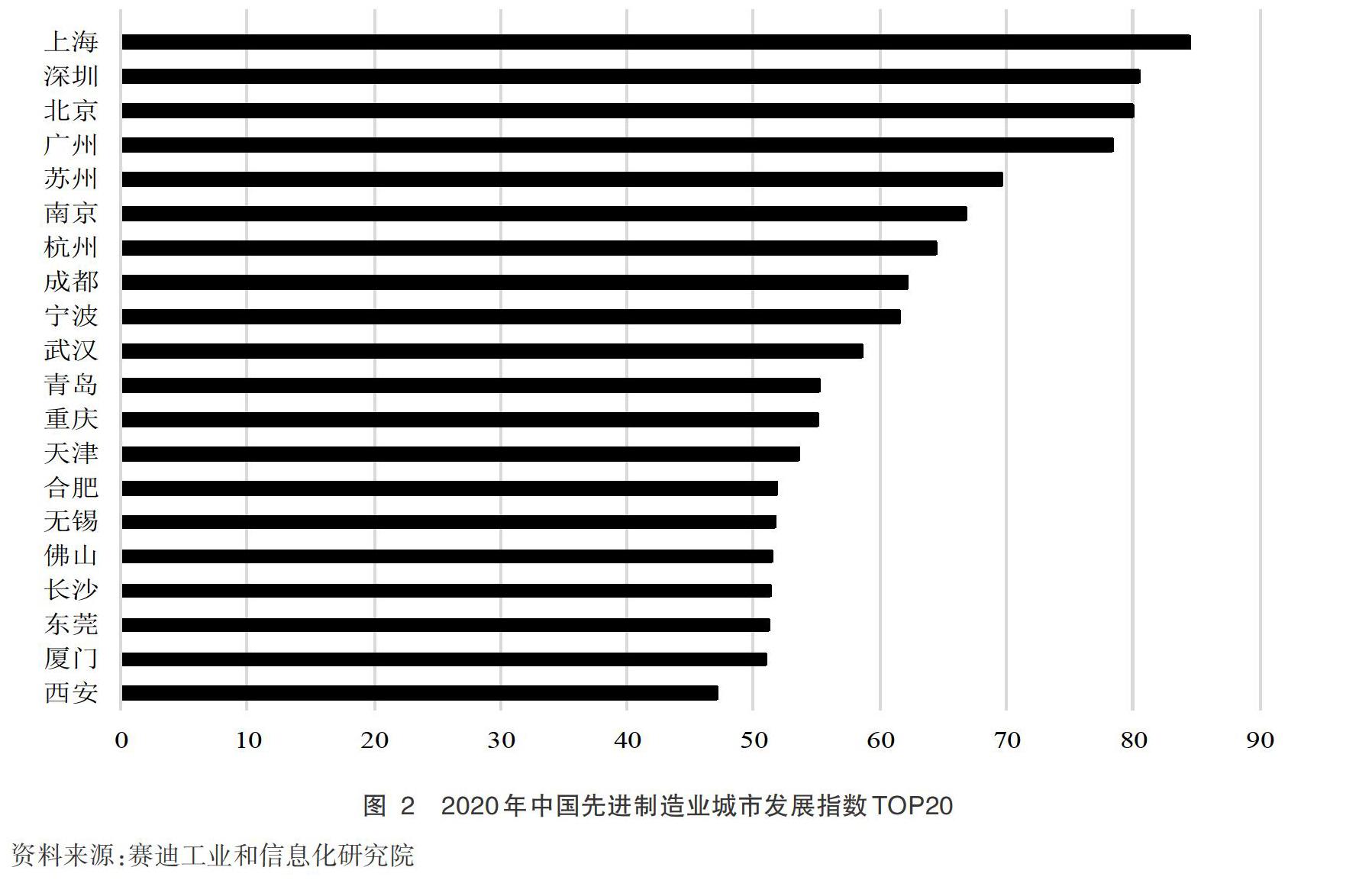

粵港澳大灣區城市實力在全國處于領先地位,各類產業發展前景廣闊。在2020年中國城市發展指數TOP20榜單中(圖2),深圳、廣州的得分位居全國前列,分別排名第2和第4,其先進制造業總分分別為80.4和78.4,佛山、東莞也躋身榜單,分別排名第16和第18,反映出粵港澳大灣區內城市在先進制造業領域的強大競爭力。此外,各市擁有的比較優勢驅動產業發展,香港、澳門兩地服務業的引領作用明顯,廣州、深圳比翼雙飛帶動新興產業聯動發展,佛山、東莞等七市的先進制造業發展動能強勁,粵港澳大灣區已初步形成以戰略性新興產業為先導、先進制造業和現代服務業為主體的產業結構。在“雙循環”新格局的推動下,粵港澳大灣區將迎來產業數字化智能化轉型提速和新興產業布局擴張的重大機遇。汽車制造、消費電子產品制造、高端醫療等產業將實現從價值鏈低端向高端轉型,如廣汽新能源汽車、美的智慧家居等具有高科技含量的產品將為粵港澳大灣區擴大內需提供物質基礎;高端芯片制造、機器人及自動化、先進裝備制造等產業將獲得更大推力,如粵芯芯片、美的庫卡工業機器人等產品將真正為社會生產方式帶來升級迭代,進一步提高粵港澳大灣區內部各類要素的生產效率。

進入新發展階段,粵港澳大灣區將充分發揮聯通國內國際兩個市場、聚焦兩種資源的獨特優勢,推進產業高質量發展,加快建設具有國際競爭力的現代產業體系。但是從區域空間治理和產業布局的角度看,目前粵港澳大灣區仍面臨諸多困境,一是各地間的產業同質化競爭問題較為突出,區域產業布局有待深化;二是各地產業基礎存在差距,大城市的極化效應大于正向溢出效應;三是廣深“雙城聯動”效應釋放不足,兩地間仍有較大產業合作空間;四是區域內要素聯動機制尚未完善,制約粵港澳大灣區產業體系的現代化發展。

二、粵港澳大灣區

空間治理和產業布局所面臨的困境

(一)產業同質化現象較為突出,區域空間生產效能有待提高

粵港澳大灣區內各市在工業領域的同質化現象逐漸顯現,中心城市在服務業領域的競爭日趨激烈。

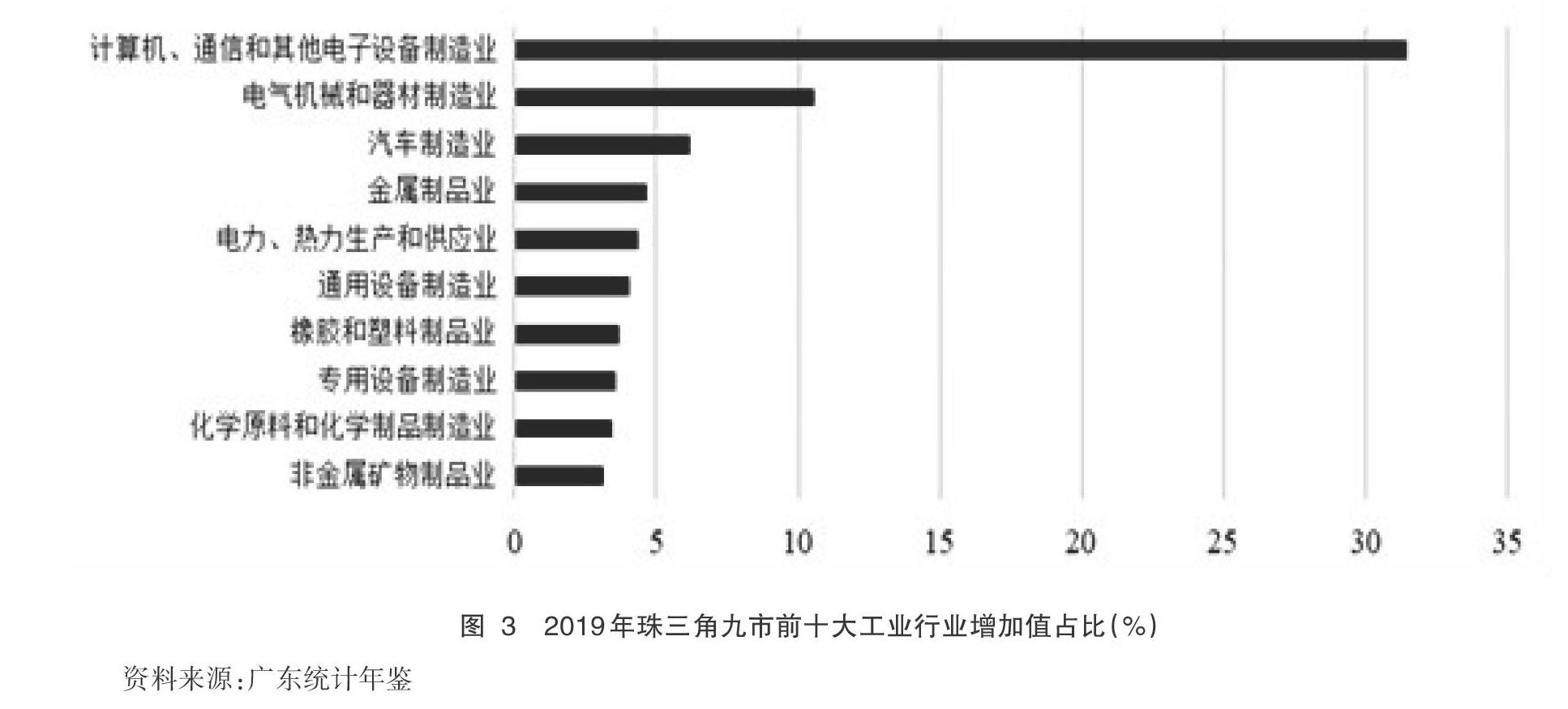

內地九市的工業結構相似,產業同質化程度較高。2019年,粵港澳大灣區內地九市的工業結構相似系數處于高位,其中深圳、東莞、惠州相互之間工業結構相似系數均高于0.8,珠海、中山、佛山相互之間的工業結構相似系數均在0.8左右,表明粵港澳大灣區內的工業同質化問題較為突出[2](P8)。此外,內地九市的生產資源主要集中在頭部行業,并表現出較強的依賴性。根據2019年內地九市的前十大工業行業增加值占比(圖3),電子設備制造業、電氣機械和器材制造業、汽車制造業的增加值占總增加值比例分別為31.4%、10.5%和6.1%,位于所有工業行業的前三位,三者所占比例高達48%,反映出對生產資源的強大集聚能力。

港澳兩地服務業發展令實體經濟受到擠壓,制約區域空間生產效能進一步提升。雖然港澳兩地的服務業發展均達到國際一流水準,且已成為當地經濟發展支柱,但由此導致的制造業空心化問題日益凸顯,企業缺乏研發投入,香港本地研發支出僅占生產總值的0.73%1,而澳門研發投入強度則趨近于02。

總體上看,粵港澳大灣區在電子產品、機械、汽車等領域的工業結構,以及民生、金融等領域的服務業結構趨同性較強[3](P94)。產業同質化困境導致粵港澳大灣區內區域空間生產效能難以提高,各城市間的產業差異程度較低,產業競爭大于產業互補,在分散資金的同時也降低了效益,造成生產能力的閑置和浪費[4](P40),從而阻礙粵港澳大灣區的協同發展與產業升級。

(二)產業基礎呈現區域性不平衡,大城市虹吸效應大于輻射帶動

粵港澳大灣區各市的產業基礎差異較大,現代化發展程度各不相同,核心城市憑借雄厚的產業基礎,對各類資源造成顯著的虹吸效應,進一步拉開與其他城市的差距,導致區域經濟發展不平衡不充分。從新經濟地理學的角度看,城市群中各城市的要素分配在發展中是不平均的,因此會形成中心-外圍模式,中心城市在多個產業領域的發展水平將遠超過外圍城市[5](P82)。如在先進制造業領域,廣深佛莞四地在粵港澳大灣區內處于第一梯隊,與其余五市拉開了較大差距[6](P69)。在服務業領域,香港和澳門雖然具有領先優勢,但香港的先發產業已進入發展瓶頸,澳門的特色產業結構單一,兩地在產業支撐經濟可持續發展上面臨較大困境[7](P54)。相比港澳,珠三角九市的現代服務業起步較晚,產業發展水平仍存在一定差距。廣州在批發和零售業,交通運輸、倉儲和郵政業領域發展較好,深圳在金融業領域吸收香港經驗起步較早,2019年僅廣深兩市的現代服務業增加值就占全省的70.5%1,其余七市的服務業現代化水平不高、發展較慢。此外,中心城市的虹吸效應強于輻射效應,阻礙區域經濟均衡發展。以城市創新能力為例,圖4顯示了2019年珠三角九市的科研經費投入占GDP比重,其中深圳創新優勢明顯,遙遙領先于其他城市。在優化人才優惠政策和提升高校綜合實力等政策支持下,深圳不斷吸收外來青年人才,為加快新興產業發展和傳統產業轉型提供智力支持,大大刺激了當地經濟增長。而其余發展程度相對較低的城市即使承接了大量產業轉移項目,也因缺乏充足的優質勞動力和先進技術,難以享受產業分工帶來的紅利,產業發展動力不足。進一步地,中心城市面貌日新月異,“移民”群體老來歸鄉,無法為當地的產業創造價值,還加重了該地區的養老負擔,導致城市發展兩極分化現象愈演愈烈,容易造成經濟增長停滯的非良性循環。

(三)“雙城聯動”效應仍需深化,產業合作領域有待拓寬

廣深“雙城聯動”是新發展格局下,粵港澳大灣區深化區域空間治理、優化產業布局、構建具有國際競爭力現代產業體系的有力驅動。但是目前“雙城”的聯動和引領能力不足,缺乏互補支撐、錯位發展,產業潛力未能得到充分釋放。一方面,“雙城聯動”的頂層設計有待加深,仍需進一步疏通更多元的合作渠道。雖然廣深在市級層面開展了多項合作,在科技創新、基礎設施、新興產業、自貿區、營商環境等七個領域簽署了合作協議,但是兩市間仍有較大合作空間,部分合作項目仍需得到國家或省級層面支持,機制化合作渠道有待打通;另一方面,廣深兩市在產業協同發展領域的合作仍需深化,產業鏈對接程度有待加深。目前,兩地產業聯動領域關注于智能網聯汽車、智能裝備、生物醫藥三大產業,而對新一代信息技術、芯片與半導體等戰略性新興產業的關注較少。同時,珠三角外商投資增速的下降,也不利于廣深兩地發揮對粵港澳大灣區產業競爭力提升的引領能力。從趨勢上看,2009年至2019年珠三角地區外商投資總額每年逐步上升,增長率在2017年前呈現波動上升趨勢,但在2018年和2019年均出現不同程度的下降(圖5)。作為珠三角的引資高地,外商投資驅動力的減弱將鉗制廣深乃至整個大灣區的產業升級、降低對外開放成效,導致區域經濟發展被迫“踩下剎車”。

(四)要素流動機制尚不完善,制約產業體系現代化發展

區別于國際三大灣區,粵港澳三地屬于“一個國家,兩種制度,三個關稅區”,要素流動存在“大資金、小流通”“玻璃門、彈簧門”等問題[8](P116)。由于經濟制度、行政體系和法律體系的差異,人員、貨物和資金等各類要素尚未在大灣區內實現完全自由流動[9](P31)。人員跨境流動不暢阻礙人才交流,三地間在教育、醫療、住房、保險等社會保障性服務制度方面存在差異,跨境通關便利化程度仍需提高。此外,境外職業資格認證體系存在部分空白,建筑、設計等領域的境外專業人才無法獲得跨境資格認可,且無法參加注冊建筑師、注冊結構工程師等職業資格考試,極大削弱境外職業人才來粵就業意愿。深圳外籍人才僅占全市常住人口的0.2%,遠低于上海(0.73%)、硅谷(67%)、紐約(36%)、新加坡(33%)。廣州取得有效外國專家證的人員僅1.8萬人,低于北京(3.5萬人)、上海(10萬人)1。多重審查制約貨流效率提升,粵港澳大灣區內部綜合物流通道、智慧物流尚未形成,導致粵港澳大灣區內部通關便利化、流轉順暢度與國際一流水平相比仍有差距。以廣州港為例,由于廣州港作業港區分別由廣州海關和黃埔海關監管,跨越港區或者水域可能導致兩次報關、轉關,且口岸費用計征標準不一,從而降低物流通關效率,不利于三地貨物的自由流動。資金流動規則差異減弱經濟發展活力,粵港澳大灣區內地九市實行的資本管制,與港澳的自由資本市場之間有所沖突,交易規則不一、移動支付障礙等導致商務付款、轉賬、兌換無法便利暢通。由于粵港澳大灣區的要素流動機制尚未完善,在人員、貨物和資金等領域的制度未能統一,導致粵港澳大灣區要素流動不暢,制約產業體系現代化發展。

三、粵港澳大灣區構建具有

國際競爭力現代產業體系的域外經驗

(一)東京灣區的“雁陣布局”經驗

東京灣區的產業體系建設立足于核心區支撐經濟增長、外圍區承接產業轉移的比較優勢,以五大城市和六大港口形成明確的產業分工格局,推動灣區內的產業布局優化,提升區域空間生產效益,打造產業分工明確的雁陣布局體系。20世紀60年代,在用地緊張、交通擁擠等多種“城市病”的困擾下,東京開始實施“工業分散”戰略,著力發展精密機械加工、電子及通信設備制造等高附加值的制造業和發展對外貿易、金融服務、物流服務等現代化服務業,打造成為日本最大的經濟、政治、金融、高科技產業中心。而千葉和橫濱憑借毗鄰東京、土地廣闊、人力資本低廉且擁有港口等獨特條件,承接了石油化工、機械制造和鋼鐵等附加值較低的一般制造業,并在日后成為日本的化學工業和重工業基地。

作為著名的“產業灣區”,東京灣區通過優化產業布局和提升區域空間效益,打造了一個分工明確、互利共贏的產業格局:以東京為中心,連接京葉、京濱工業帶,向灣區內陸逐步延伸,以此輻射帶動整個灣區內的產業協同發展。在頂層設計方面,日本政府注重全灣區的統一規劃,通過發布《首都圈裝備法》《創造未來——東京都長期愿景》等多份關于東京灣區的規劃文件,確保規劃切實滿足灣區的實際需求,實現了灣區內的深度融合。在交通網絡建設方面,日本政府注重提升東京灣區交通基礎設施一體化水平,構建涵蓋海陸空的立體交通網絡,將其打造成為全國公共交通網絡密度最高的地區,有力促進了各類要素的自由流動。

(二)舊金山灣區的“科技支撐”經驗

舊金山灣區在充分發揮高校和實驗室資源優勢、促進產學研發展的實踐中,憑借創新環境、高校、公共機構和企業等區域創新要素,推進區域經濟發展[10](P465),形成了以“人才支撐產業,科技吸引產業,政府支持研發”為特點的三大發展模式,成為以“科技支撐”為鮮明特點的世界級灣區。

從人才支撐產業角度看,舊金山灣區的高校為企業提供了優秀人才。憑借擁有全美三個層次大學的獨特優勢,舊金山灣區具備了為企業提供不同層次人才的能力,其中社區大學培育技術工人,州立大學提供學士和碩士工程師,高水平研究型大學提供引領前沿科技的創新型人才。通過不同層次的分工,企業能夠在灣區內組建包括從技術工人到高水平研發人才的創新隊伍,極大地解決了在發展過程中遇到的“缺才”問題。

從科技吸引產業角度看,舊金山灣區匯聚了大量高校、研究機構和實驗室,能為科技產業提供持久的技術支持,并吸引大批科技公司進駐灣區。舊金山灣區內的舊金山市、半島、北灣、南灣和東灣均擁有世界一流大學,其通過組建高水平大學集群,形成了灣區內高等教育資源的多層次空間分布格局。除高校科研集群外,舊金山灣區還擁有多所國家級、州級實驗室,如環境創新中心、北部灣生命科技聯盟等,科技型產業集群與高校科研集群內部實現科技資源共享,有力地推動了灣區內的產學研協同發展。

從政府支持研發角度看,美國政府不僅大力支持高校和實驗室建設,還通過出臺一系列財政政策,加大政府采購力度,設立國家技術轉讓中心、聯邦實驗室等專門機構,通過設置大量的企業孵化器等方式,全力支持科技成果轉化,降低創新成果入市成本,推動高校和實驗室的技術與產品進入市場。

(三)紐約灣區的“金融立灣”經驗

紐約灣區以金融業優勢立足全球,匯集了紐約交易所和高盛、摩根斯坦利、花旗等世界頂級金融機構的總部及分支機構等金融資源,金融保險業、地產租賃業等服務性產業占生產總值比重巨大,擁有完備的金融產業鏈和合理的分工體系布局,促使其成為國際一流的“金融灣區”。一是紐約灣區逐步構建了一個立體的金融市場體系,以完善的資本、貨幣、信貸市場運行機制,吸引了一大批商業銀行、證券、保險、資產管理等金融機構和金融咨詢公司、評級機構、會計師事務所、律師事務所等輔助機構,為金融業的高效運轉和金融資源持續匯聚提供有力保障。二是紐約灣區持續完善生產性服務業與高端制造業分工體系布局,通過立足核心區與外圍區的比較優勢,發揮紐約州作為金融業核心區的經濟增長點和發動機作用,推動金融資本和交易所向中心區域云集,吸引高端要素與產業集聚。而新澤西州和康涅狄格州作為外圍區,承接核心區產業轉移功能,重點發展醫藥和高端制造業,壯大與核心區產業關聯度較高、處于價值體系中端的產業部門。三是紐約灣區高校的金融人才支撐和金融業發展相輔相成,當地金融業的繁榮為高校學子提供了豐富的工作崗位和理想的就業前景,并營造了良好的人才培養和發展環境。在此基礎上,灣區內一流高校構建起發達的校友網絡,有力促進了高校與灣區金融企業的聯系。

四、推動粵港澳大灣區融入新發展格局建設具有國際競爭力的現代產業體系的政策建議

(一)打造差異化生產體系,持續優化產業空間布局

加快統籌粵港澳大灣區各城市的產業發展目標,構建合理、高效、有序的產業空間布局,形成錯位發展、互補互促的區域產業格局。一是發掘和充分利用不同城市的優勢資源,構建多層次多元化的城市分工協作體制。從城市自身的要素稟賦出發,加快整合灣區內土地、資金、人才等資源,打造基于不同優勢的差異化生產體系。加強灣區中心城市、周邊城市間的功能分工,強化中心城市的集聚效應與輻射效應,帶動周邊地區形成專業化產業集群。二是建立梯級化城市群合作模式。在中心城市產業布局上,廣州依托商貿優勢及工業基礎,加快推動戰略性支柱產業發展;深圳依托國際化創新能力,引領帶動戰略性新興產業發展;香港充分發揮全球金融中心優勢,強化金融服務實體功能;澳門重點發展休閑旅游和商貿服務等多元產業。各周邊城市在主動承接中心城市輻射帶動的基礎上,優化產業布局,加快形成灣區城市產業集群,強化各產業的技術外溢效應,實現公平高效的市場分工。三是優化灣區內產業分工,緩解產業同質化導致的內部競爭問題。打破城市分割和行政壁壘,充分發揮市場在資源配置中的決定性作用,避免產業間同質化競爭加劇。構建大灣區利益共享機制,在大灣區內逐步形成一體化的要素市場,打造產業有效銜接、有序協調的產業網絡組織體系,實現產業尤其是制造業細分行業在灣區內部的高效集聚[11](P96)。

(二)深化產業區域空間治理,打造協同型多中心城市群

貫徹落實新發展理念,深化對粵港澳大灣區的產業區域空間治理,提升對灣區內部資源整合效率,實現構建“多點共振,協同發展”的空間格局。一是擴大粵港澳大灣區公共品供給。加速推進包括發展規劃、基礎設施、生態環境保護、公共服務與基礎研究平臺等的大灣區公共品建設進程,抓住信息技術公共設施、重大基礎設施項目和人員流動公共服務體系三大重點,以公共品建設推動大灣區產業協同機制升級和市場機制對接,滿足支撐“雙循環”建設的戰略需要。二是發揮香港優勢打造金融中心圈,提供灣區對接全球的金融窗口,帶動提升區域金融創新水平。強化金融業國際地位,推動三地金融競合有序、協同發展,擴大跨境金融服務開放,主動承接香港國際金融中心的輻射帶動效應,打造以香港、深圳、廣州為中心的國際金融高地。三是打造以深圳為核心的“創新”中心圈,積極建設廣深科技創新走廊,營造立足基礎、面向前沿的技術研發環境。充分發揮深圳高新技術產業示范引領作用,以創新作為粵港澳大灣區發展主導戰略,加強基礎研究和應用基礎研究,做大做強創新主體,強化創新人才支撐,爭當重要科技領域的領跑者、新興前沿交叉領域的開拓者。四是打造以全區域高端制造業為核心的高端產業圈,加快實現“二區九市”全產業鏈融合。積極淘汰落后、過剩產能,大力發展現代服務業和高端制造業,推動灣區內結構升級[12](P46)。基于自身發展特征,科學選擇產業轉移模式,重點發展具備戰略前景的新興產業,避免陷入“包羅萬象”的發展陷阱,構建區域間產業協調機制[13](P73)。充分發揮高新技術和高端裝備的競爭優勢,以深圳、廣州、香港為引領帶動各城市產業轉型發展,實現產業價值鏈從低端向高端躍升,從而提高整個產業鏈的綜合競爭力,形成全產業鏈搭建、多種業態聚集的產業新格局。

(三)加快推進廣深“雙城聯動”,帶動提升灣區合作互聯能級

充分發揮廣州、深圳兩大中心城市的引領作用,通過“雙城聯動”進行互補、錯位發展[14](P60)。一是推動重大科技平臺建設,拓展科技合作領域。發揮廣州、深圳在廣深科技創新走廊中的核心節點城市作用,聚焦關鍵共性技術、前沿引領技術、現代工程技術、顛覆性技術的研發,加強政校合作,通過促進深圳、香港和澳門與中山大學、華南理工大學等知名大學在科技領域合作,推動港深科技創新園、光明科學城等重大科技平臺的創新發展,不斷拓展科技合作領域,深化基礎研究與應用基礎研究合作。二是完善交通運輸網絡,全力打造廣深半小時、大灣區一小時交通圈[15](P95)。以廣深兩市為綜合交通樞紐,延伸廣州地鐵對接深圳,謀劃廣深高鐵、城際列車、高速磁懸浮等軌道交通路線布局,在廣深高速、廣深沿江高速的基礎上對接大灣區公路運輸網絡,構建以高速鐵路、城際鐵路和高等級公路為主體的城際快速交通線路,推進城市軌道交通等各種運輸方式的有效對接,加快實現構建廣深直達、大灣區內快速便捷的交通圈[16](P89)。三是以數字政府建設推動“雙城聯動”,構建暢通的信息交流渠道。大力推動“數字政府”建設,探索設立政務服務跨境通辦試點,加快實現跨境數字政務“一網協同”,加快打通大灣區各市的數據信息互通渠道,促進行政執法標準互認、辦事業務信息、信用信息等數據共享互認,建立與數字經濟發展相適應的政府治理制度體系。

(四)完善粵港澳合作對接機制,暢通要素跨境流動渠道

持續完善頂層設計,向上爭取設立國家級協同機構,消除人流、物流和資金流的流動限制,構建新型互利共贏的合作關系[17](P109)。一是全面放開粵港澳人文交流。探索實施港澳居民來粵自由落戶政策,提升灣區人員流動便利化水平[18](P57);推進粵港澳職業資格互認試點,逐步取消對港澳專業人員的各種限制;鼓勵港澳人才來粵就業創業,推進粵港澳三地人才流動綜合管理平臺的建設,解決人才跨境服務重復征稅等問題。二是加快實現粵港澳金融服務一體化。進一步取消或放寬港澳資本進入粵港澳大灣區內金融服務市場的資質要求、股比限制、經營范圍等準入限制,簡化金融機構和企業辦理業務的流程與方式;推動粵港澳人民幣信貸市場對接,逐步實現人民幣在港澳的自由流動、自由兌換;探索建立粵港澳大灣區三地人民幣、港幣、澳幣互通制度[19](P119);逐步建立粵港澳金融風險共同防范機制、粵港澳金融調解與仲裁、訴訟的對接機制、粵港澳反洗錢和反恐怖融資監管合作機制,依法維護金融消費者合法權益,防范非法資金跨境、跨區流動。三是推進粵港澳服務業行業標準與管理規則的對接,大力推進規則對接“軟聯通”[20](P54)。加快服務行業管理標準和規范的全面對接,將體制對接融合的范圍從經濟體制擴大到社會體制乃至行政體制;推進粵港澳市場監管執法標準對接,加強與港澳的行業管理標準和規范銜接。

參考文獻:

[1] 韓永輝,張帆.促進粵港澳大灣區城市群發展的策略思 辨[J].廣東經濟,2018(8):56-58.

[2] 楊新洪.粵港澳大灣區產業協同發展研究[J].嶺南學 刊,2021(1):5-14.

[3] 陳燕,林仲豪.粵港澳大灣區城市間產業協同的灰色關 聯分析與協調機制創新[J].廣東財經大學學報,2018,33 (4):89-97.

[4] 任太增.需求結構與區域產業結構同質化趨勢[J].當代 經濟研究,2002(3):40-43.

[5] 趙海峰,張穎.區域一體化對產業結構升級的影響——來 自長三角擴容的經驗證據[J].軟科學,2020,34(12):81-86.

[6] 竇子欣,孫延明.區域城市先進制造業現狀分析與發展 策略研究——基于粵港澳大灣區珠三角9市[J].科技 管理研究,2020,40(17):68-74.

[7] 韓永輝,張帆.粵港澳大灣區的區域協同發展研究——基 于供給側結構性改革視角的分析[J].治理現代化研究, 2018(6):51-56.

[8] 廣東外語外貿大學粵港澳大灣區研究院課題組,等.新 時代粵港澳大灣區協同發展——一個理論分析框架[J]. 國際經貿探索,2019,35(9):105-118.

[9] 陳世棟.粵港澳大灣區要素流動空間特征及國際對接 路徑研究[J].華南師范大學學報(社會科學版),2018(2): 27-32.

[10] Buesa M,Heijs J,Martínez Pellitero M,et al. Regional systems of innovation and the knowledge production function:the Spanish case [J]. Technovation,2006,2(4): 463-472.

[11] 申明浩,謝觀霞,楚鵬飛.粵港澳大灣區戰略的創新激勵 效應研究——基于雙重差分法的檢驗[J].國際經貿探 索,2020,36(12):82-98.

[12] 韓永輝,黃亮雄,王賢彬.產業政策推動地方產業結構升 級了嗎?——基于發展型地方政府的理論解釋與實證 檢驗[J].經濟研究,2017,52(8):33-48.

[13] 李琳,劉瑩.區域經濟協同發展的驅動機制探析[J].當 代經濟研究,2015(5):67-73.

[14] 趙正,王佳昊,馮驥.京津冀城市群核心城市的空間聯系 及影響測度[J].經濟地理,2017,37(6):60-66.

[15] 韓永輝,張帆,李子文.全球典型城市供給側改革與發展 經驗比較研究——兼論加強粵港澳大灣區要素流動之 廣州作用[J].城市觀察,2018(2):82-97.

[16] 韓永輝,張帆,曹誕.廣州建設粵港澳大灣區國際商貿中 心的思路與對策探析——基于國際商貿中心城市競爭 力視角[J].城市觀察,2020(1):75-92.

[17] 陳林,陳美蓮,劉乾.粵港澳大灣區的經濟學內涵——基 于新制度經濟學的交易成本視角[J].國際經貿探索,2020, 36(12):99-112.

[18] 韓永輝,張帆.促進粵港澳大灣區融合發展的思路與對 策[J].中國國情國力,2018(8):56-58.

[19] 楊麗華,張友誼.穗深港澳合作發展機制研究[J].經濟問 題,2020,487(3):113-120.

[20] 符正平,劉金玲.新時代粵港澳大灣區協同發展研究[J]. 區域經濟評論,2021(3):51-57.

Policy Suggestions on Building a Modern Industrial System with International Competitiveness in the Guangdong-Hong Kong-Macao Greater Bay Area under the New Development Pattern

HAN Yong-hui,MAI Wei-kun,HE Ting-jun

(Guangdong University of Foreign Studies,Guangzhou 510420,China)

Abstract:Guangdong-Hong Kong-Macau Greater Bay Area is an important intersection of domestic and international circulation under the new development pattern,and it is the first demonstration to build a regional modern industrial system. Based on the analysis of the development status of Guangdong-Hong Kong-Macau Greater Bay Area,this paper analyzes the problems existing in the spatial governance and industrial layout of Guangdong-Hong Kong-Macau Greater Bay Area from the aspects of industrial spatial efficiency,regional industrial foundation,industrial linkage between the two cities and factor flow mechanism. Based on the experience of foreign advanced Bay areas,this paper puts forward four policy suggestions:building differentiated production system,building collaborative multi center urban agglomeration,accelerating the “two city linkage” between Guangzhou and Shenzhen,and improving the cooperation docking mechanism between Guangdong,Hong Kong and Macao,to promote Guangdong-Hong Kong-Macau Greater Bay Area deeply integrate into the new development pattern of “double cycle” and realize the transformation and upgrading of industrial system to international modernization.

Key Words:new development pattern;Guangdong-Hong Kong-Macau Greater Bay Area;modern industrial system;regional spatial governance;industrial layout strategy

責任編輯:趙 哲