資本市場跨境互聯模式比較

2021-09-18 10:50:49胡杏齊稚平何佳

銀行家 2021年9期

胡杏 齊稚平 何佳

在我國資本市場未完全開放的情況下,各種互聯通道各自為境內市場連接了不同的境外市場,不同程度地擴大了境內投資者的投資范圍,同時也為境外投資機構提供了參與中國境內資本市場的渠道。各種資本市場互聯通道在機制設計上可分為兩種完全不同的模式,即訂單路由與產品路由。其中,我國的陸港通(包括滬港通與深港通)采用的是訂單路由模式,而滬倫通則采用的是產品路由模式。除非特別注釋,本文中我國資本市場指中國內地(不含港澳臺)資本市場。

跨境互聯的兩種模式:訂單路由和產品路由

訂單路由:跨境傳遞交易結算指令,投資標的仍在本地市場

訂單路由是將境內(外)交易指令(訂單)通過某種機制申報至境外(內)交易市場,從而完成交易、托管、結算等操作。這種模式的代表有中國內地與香港市場互聯互通采用的滬港通、深港通,中國臺灣地區與新加坡互聯互通采用的“臺星通”,以及新加坡與英國互聯互通采用的“新倫通”等。

訂單路由模式又可進一步分為直連模式和代理模式。直連模式是指交易平臺直接與境內外證券市場合作,成為境內外證券市場具有經紀業務資格的會員或參與人,實現與境內外證券市場的直接連接,將投資者交易訂單直接送至交易系統。“滬港通”“深港通”“臺星通”所采用的就是直連模式。代理模式是指交易平臺與境外券商(代理機構)合作,采用復委托的方式, 由代理機構將境內投資者交易訂單路由轉發到境外證券市場。交易平臺可以通過與多家代理機構簽訂合作協議,建立多條與境外證券市場連接的通道。“新倫通”采用的就是復委托方式。

產品路由:投資標的跨境上市,交易結算在本地市場

與訂單路由模式中投資者交易訂單跨境、資金跨境不同, 產品路由模式下,交易平臺接受境外公司上市或證券掛牌,供境內投資者直接投資。如境外擬上市企業直接在交易平臺發行股票上市;或者境外已上市企業以存托憑證(DR)的方式在交易平臺掛牌,實現“二次上市”;也可以ETF的形式掛鉤境外一攬子證券在交易平臺掛牌。在互聯互通模式下,兩個市場中的產品實現了跨境,但其投資者則各自留在了本地市場。產品路由模式一定程度上擴大了投資者的投資范圍,但兩個市場還是各自高度獨立,是一種點對點的連接模式。其中,發行DR可以有效避免由于各國(地區)法律法規差異帶來的諸多障礙,最大限度地將發行上市相關事宜簡單化,是國際市場通行的跨境發行上市途徑。

我國與英國股票市場互聯互通的“滬倫通”機制,即通過存托憑證CDR、GDR連接了中國內地與英國市場。另外,我國臺灣地區推出的“臺日通”“臺韓通”也是通過產品互掛將兩個市場連接起來的典型案例。

訂單路由模式下陸港通的運行

2014年4月,我國證監會與香港地區證券及期貨事務監察委員會發布《聯合公告》,批準開展滬港股票市場交易互聯機制試點,并于2014年11月正式啟動滬港通。2016年12月,在“與滬港通保持基本框架和模式不變”的原則下,深港通正式啟動。

陸港通交易機制

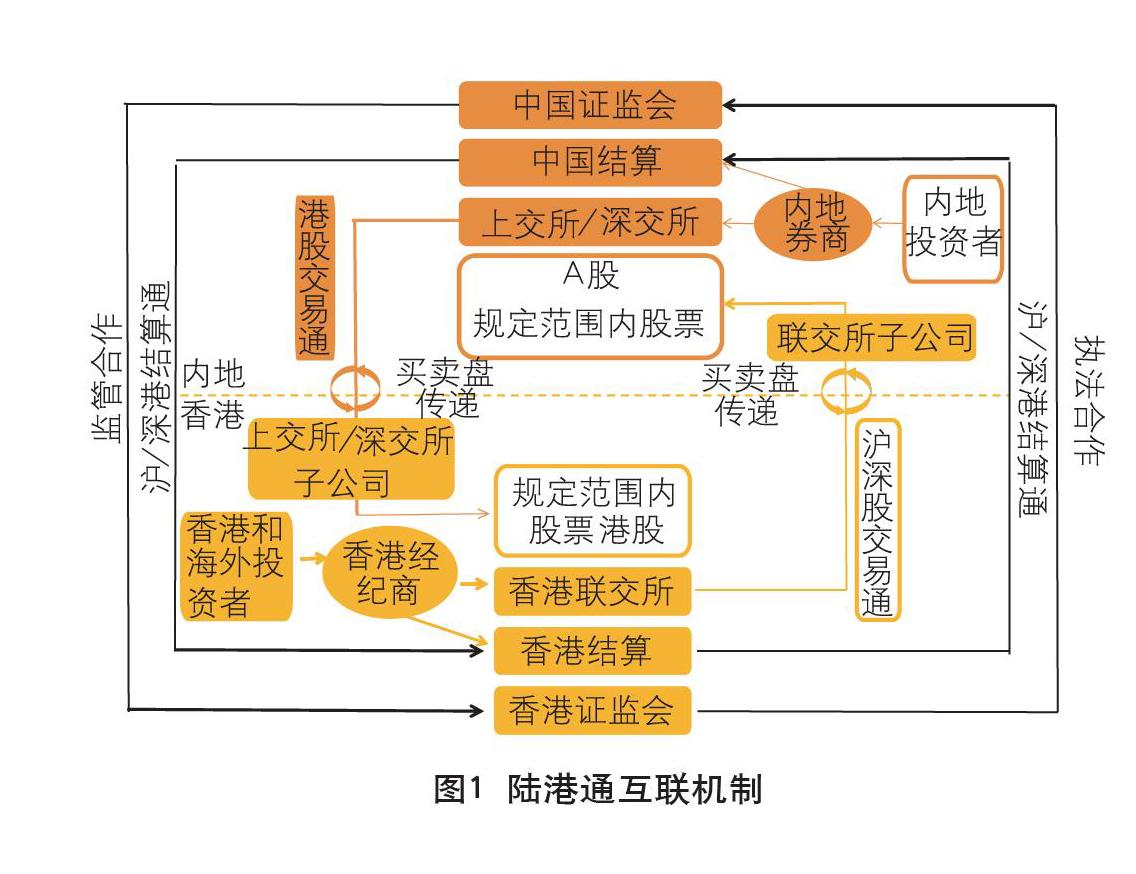

陸港通實現了中國內地與香港投資者到對方市場中投資,而產品則留在本地市場,即采取“訂單路由”模式實現互聯互通。陸港通是一種全面、深度的互聯互通模式,不僅實現了交易直接連接,而且實現了結算直接連接,具有較高的交易結算效率,打通了境內境外兩個市場的數據渠道,境內外的機構與散戶能夠做到在同一時間同一市場買賣同一家公司的股票。此外,陸港通模式下形成的共同市場以本地原則為交易基礎,這就使得兩地投資者不需要去熟悉一個全新的交易規則,投資者可按照自身原有的交易習慣進行交易。

陸港通具有雙向開放的機制安排,內地與香港兩地投資者可以買賣規定范圍內聯交所、上交所/深交所上市的股票。在投資范圍方面,陸股通以滬深兩市重要市場指數的成分股為主,港股通以恒生綜合大型、中型股指數的成分股為主,同時包含A+H同時上市的公司股票(見圖1)。

陸港通發展情況

持倉逐年上升

陸港通開通后,境外投資者加大了對A股資產的配置力度,境內投資者同樣成為香港股票市場的重要參與者。從累計凈買入情況來看,截至2020年底,北向資金累計凈買入合計達到1.2萬億元,其中滬港通流入6188億元,深港通流入5836億元,深港通逐漸與滬港通的北向資金累計凈流入持平。南向資金的累計凈買入量同樣呈上升趨勢,截至2020年底,南向資金累計凈買入合計達到1.73萬億港元,通過滬市港股通和深市港股通投入的資金分別為11031億港元和6273億港元,滬市港股通的資金仍然占更大比重(見圖2、圖3)。

從持有市值占比來看,2020年底,北向資金持有的滬深兩市股票市值達到2.3萬億元,占兩市A股總流通市值的3.6%左右,而這一比值在2017年底僅為1.2%;南向資金持有的港股市值占港股總市值的比例更高,并且由2017年的2.7%逐步上升至2020年末的5.2%(見圖4)。

交易量逐漸增加

除了持倉占比不斷上升以外,北向資金和南向資金的交易也日益活躍,在兩地市場中扮演著重要角色。交易所公布的官方數據顯示,2020年,滬深兩市總成交額約為207萬億元,其中滬市總成交額約為84萬億元,深市總成交額為122.8萬億元,香港交易所成交總額為32.1萬億港元。同年,北向資金總成交額為21萬億元左右,南向資金總成交額為5.5萬億港元,北向資金/南向資金成交額占相應市場總成交額的比例較高。

逐年來看,圖5及圖6顯示北向資金/南向資金的年度總成交額整體保持上升。對比滬港通和深港通,圖5顯示,2020年北向資金通過深股通的成交額反超滬股通約3萬億元;圖6顯示,南向資金中,滬市港股通始終比深市港股通更活躍,但這一差距也在逐漸縮小。

總而言之,陸港通的開通便利了資金的跨境流動,為境內外資金的跨境資產配置提供了新渠道。自滬港通、深港通相繼開通以來,北向資金與南向資金的累進凈流入和持倉占比不斷提高,且交易活躍,陸港通在兩地市場上正扮演著日益重要的角色。

產品路由模式下滬倫通的運行

與陸港通下“資金”跨境到對方市場直接買賣股票的模式不同,滬倫通是將境外基礎股票轉換為存托憑證實現“產品”跨境,存托憑證的交易結算安排則與本地的股票品種接近,以方便投資者按照本地的交易習慣和交易時間完成交易結算。

2019年6月17日,中國證監會和英國金融行為監管局發布《聯合公告》,原則上批準上海證券交易所和倫敦證券交易所開展滬倫通。同一天,華泰證券成為滬倫通的首個GDR項目。

滬倫通交易機制

滬倫通包括東西兩個業務方向。東向業務是指符合條件的倫交所上市公司在上交所主板上市中國存托憑證(以下簡稱“CDR”);西向業務是指符合條件的上交所的A股上市公司在倫交所主板發行上市全球存托憑證(以下簡稱“GDR”)。存托憑證與基礎股票之間可以相互轉換,由此實現兩地市場的互聯互通。

滬倫通盡管通過存托憑證的互掛實現了產品的跨境,但是兩地的投資者仍然留在了各自的市場,兩個市場依舊保持高度獨立。然而,由于滬倫通在正常的證券交易之外引入了CDR、GDR作為媒介,滬倫通實際上不得不采用一個“史上最復雜”的跨境轉換機制來突破兩地之間的證券、資金以及外匯之間的限制,高度復雜的跨境轉換機制不可避免地影響了交易、結算效率(見圖7)。

存托憑證的發行和上市需滿足當地的監管要求,發行人需履行信息披露義務等。滬倫通對于標的、參與者、投資總額都有一定限制,在參與標的的市值和上市時間方面,目前滬倫通只允許市值較大的藍籌股參與,而成長型股票的參與機會比較少;同時,負責轉換的境外券商也受到限制(不可在對方市場持有超過等值5億元人民幣的現金和特定投資品種),而參與CDR投資的投資者賬戶需要不低于300萬元人民幣,東向業務2500億元人民幣的總額限制以及西向業務3000億元人民幣的總額限制也在一定程度上限制了滬倫通的規模。

滬倫通發展情況

當前滬倫通東西向業務并不活躍,僅有四家A股上市公司在倫交所上市GDR,而倫交所上市公司在中國境內的CDR掛牌上市的東向業務則遲遲沒有開展(見表1)。

跨境轉換機制發揮“連通器”作用

根據中國證監會滬倫通業務監管規定,境內上市公司在境外首次公開發行的存托憑證自上市之日起120日內不得轉換為境內基礎股票,也就是說,GDR發行120日之后即可啟動跨境轉換機制。從理論上說,在不考慮交易成本的情況下,如果跨境轉換機制能夠順暢地實現GDR與A股之間的聯通,GDR與A股之間必將滿足一價定律,即當GDR與A股出現不符合一價定律的價格偏差時,必然帶來套利空間,投資者可通過跨境轉換獲利,直至套利空間消失。

以滬倫通發行首只GDR的華泰證券為例,根據監管機構核準的發行規模上限,華泰證券最終發行了8251.5萬份GDR,對應基礎A股股票8.2515億股,占股份總數的比例為9.09%。2019年6月17日開始附條件交易,當日GDR收盤價為21.25美元,GDR正式上市日期為2019年6月20日,當日GDR收盤價為24美元,2019年10月17日兌回限制期結束,當日收盤價為24.05美元。

在發行上市到兌回限制期結束的120日內,華泰證券GDR價格小幅上漲,且明顯低于GDR對應的基礎股票價值(通過美元對人民幣匯率與1∶10的轉換比率計算出每份GDR對應的A股價值)。此時,GDR與A股之間存在套利空間,但在兌回限制期內,投資者無法通過跨境轉換將GDR兌回A股獲利。兌回限制期內其GDR與對應的A股價值逐步收斂,且收斂趨勢以A股價格下降、向GDR價格逐步接近為主。

最終,跨境轉換機制使華泰證券GDR與其A股保持平價關系。在2019年10月17日GDR兌回的基礎股票開始在A股上市交易后,兩者價格保持基本一致。這表明,跨境轉換機制發揮了應有作用,GDR與其A股價格保持平價關系。滬倫通的跨境轉換機制確實可以發揮“連通器”的作用(見圖8)。

交易量逐漸萎縮

從交易量上來看,在整個兌回限制期內,華泰證券GDR交易較為活躍,日均交易量為28.42萬份。其中,GDR上市和跨境轉換機制啟動是GDR交易比較活躍的時間點,最高為2019年6月20日正式上市之日,當日成交量達到139.97萬份。當跨境轉換機制啟動后,隨著大量GDR兌回A股,GDR整體交易量呈快速下降趨勢(見圖9)。

根據華泰證券公告,截至2019年10月24日倫交所收盤,公司GDR存續數量不足初始發行數量的50%,因此其對應的A股基礎股票股本占比已低于4.5%。根據華泰證券2021年一季度報告,截至2021年3月31日,公司GDR存續數量為103.3萬份,僅占中國證監會核準發行數量的1.14%。

除華泰證券以外,滬倫通另外發行的中國太保、國投電力GDR存量也逐漸減少,長江電力相關公告尚未發布。根據中國太保2021年一季度報告,中國太保GDR存續數量為3479萬份,占證監會核準的GDR實際發行數量的31.15%。國投電力于2021年5月18日發布提示性公告,截至2021年5月14日(倫敦時間)倫敦證券交易所收盤,國投電力GDR存續數量為833萬份,不足證監會核準的GDR實際發行數量的50%。

由此可見,滬倫通雖通過跨境轉換機制發揮了兩個市場跨境互通的作用,GDR在最初價值洼地的效應下也呈現較高的活躍度,但隨著價值洼地消失,境內上市公司股權對境外投資者逐漸失去吸引力,交易量逐漸萎靡。

結論

從國際經驗來看,訂單路由和產品路由模式下均有相對成功的跨境互通案例也都有失敗案例。跨境互聯模式的流動性是其是否成功的重要考量標準。平臺流動性不足,一方面無法保證連接兩地市場的效率,另一方面也必然很難形成強有力的價格信號,進而逐步失去對專業機構投資者的吸引力。跨境互聯模式能否獲得較充裕的流動性,應從市場需求、交易結算運營效率、投資者信息優勢等方面進行考察。

市場需求是跨境互聯業務開展的首要條件

市場聯通模式更適用于資本市場尚未完全開放、境外投資尚未完全放開的情況。在此情況下,點對點的互通模式才可能有真正的市場需求,能夠凸顯該模式的優勢。陸港通和滬倫通都是在我國資本市場和資本項目尚未完全開放的背景下,為進一步豐富跨境投資方式,提升資本市場對外開放程度而作出的特殊安排,因而具有巨大的制度優勢。

投資者信心與信息優勢對跨境互聯模式具有決定性作用

投資者進行投資選擇的過程,也是基于一定信息基礎的風險收益的判斷過程,因此投資者對投資標的是否了解,同樣會直接影響投資者的投資動機,這也可以說是一種投資者的本土投資偏好。以滬倫通為例,目前在倫交所發行GDR的境內企業在英國市場并沒有非常密切的業務往來,英國投資者對于境內企業的了解程度遠不如本土投資者,這就在一定程度上抑制了滬倫通的投資交易活力,同時也導致了境內企業通過GDR上市倫交所情緒不高,英國企業也缺乏通過CDR登錄中國市場的熱情。為境內投資者提供全球配資機會的ETF通模式也存在同樣的問題,由于當前境內投資者對于ETF通聯通的境外市場了解相對有限,ETF通形成的互聯互通市場目前仍然是小眾市場。

不同于滬倫通、ETF通點對點的簡單連接兩個相對陌生的市場,陸港通連接的中國境內市場與香港市場具備較高的協同性,兩地投資者在信息優勢上較為均衡,這就為陸港通中南北向投資同時高度活躍打下了良好的基礎,而較高的投資活躍度以及隨之形成的市場定價權進一步吸引了境外資金通過陸港通渠道充分參與到中國境內的投資中來。

因此,不斷提高上市公司的運營能力,以提升股權價值,增強對投資者的吸引力,同時加強兩個市場的信息溝通,使境外投資人更加了解境內上市公司,不斷提高跨境互聯的運營效率,并在合適的時機開啟雙向對稱的開放業務,才是實現資本市場跨境互聯的長遠之路。

運營成本、組織效率以及所受限制對模式具有重要影響

不同類型的互聯互通機制受到監管的限制是不同的,而這也直接導致了互聯互通模式連接境內外市場的效率。滬倫通對于標的、參與者、投資總額都有一定的限制,比較多的限制以及并不十分便利的交易結算,使得滬倫通當前GDR、CDR掛牌上市并不活躍,也一定程度上限制了滬倫通的規模。此外,由于在滬倫通下投資者的直接交易對象是CDR、GDR,而非股票本身,這導致滬倫通必須專門設計一套定價機制。特殊的定價機制使得投資者交易價格實際上與目標股票價格存在一定的偏差。而陸港通下,境內境外兩個市場打通了數據渠道,兩地金融市場通過“訂單路由”的互聯互通模式實現了高度一體化。陸港通北上并沒有總額度限制,港股市場在交易時間上與境內市場基本重疊。在“訂單路由”模式下,陸港通交易操作方式也更符合境內外機構與投資者的習慣。高效的交易與結算,以及高度一體化的跨境市場,使得陸港通不僅成為互聯互通中效率最高的聯通方式,也是境外投資者參與中國市場的最優途徑。

另外,跨境互聯模式的效率還取決于該模式是否能為境內外雙方市場帶來互利共贏。單一方向的聯通,或者市場規模完全不相當的聯通,必然導致收益不能平衡分配,從而影響長遠發展。與滬倫通遲遲未開展倫交所上市公司在上交所的CDR發行相比,陸港通雙向對稱的交易結構則更具有吸引力。

清華大學五道口金融學院中國金融案例中心于2013年6月成立,是從事金融案例研究、案例開發、案例庫建設的專業研究和教學服務機構,立足于概括中國實踐、拓展全球視野,致力于建設國內最具學術影響力和業界影響力的中國金融案例庫和以案例為載體的知識傳播平臺。案例學術指導委員會成員由學院享有國際聲望的知名教授以及有豐富金融實踐經驗的業界導師組成。未來,案例中心將繼續總結和記錄中國金融領域的成就和經驗教訓,在研究和交流平臺上優化教學、促進研究、服務監管、引領實踐。

(作者單位:清華大學五道口金融學院)