基于AHP-EWM耦合模型下的中小型企業(yè)財務(wù)管理能力評價研究

2021-09-22 12:13:40鐵凱揚蘇元辰

商場現(xiàn)代化 2021年14期

鐵凱揚 蘇元辰

摘 要:本文從財務(wù)信息系統(tǒng)化處理能力、財務(wù)績效增長能力、財務(wù)風險控制能力、財務(wù)預(yù)算規(guī)劃能力、財務(wù)管理創(chuàng)新能力五個方面構(gòu)建中小型企業(yè)財務(wù)管理能力評價指標體系,建立基于AHP-EWM耦合模型。發(fā)現(xiàn):財務(wù)風險控制能力對中小型企業(yè)財務(wù)管理能力影響最大,之后依次是財務(wù)管理創(chuàng)新能力、財務(wù)績效增長能力、財務(wù)預(yù)算規(guī)劃能力,財務(wù)信息系統(tǒng)化處理能力影響最小;具體到因素層,中小型企業(yè)財務(wù)管理能力受財務(wù)內(nèi)控管理能力影響最大,受企業(yè)經(jīng)濟效益影響最小。

關(guān)鍵詞:AHP-EWM;耦合模型;中小型企業(yè);財務(wù)管理能力

一、引言

隨著我國經(jīng)濟轉(zhuǎn)向高質(zhì)量發(fā)展,中小型企業(yè)對促進經(jīng)濟體制改革、增強經(jīng)濟活力、推動經(jīng)濟發(fā)展、增加就業(yè)崗位等方面的作用越來越突出。而中小型企業(yè)財務(wù)管理能力對中小型企業(yè)的健康可持續(xù)發(fā)展具有重要影響,科學(xué)地評價中小型企業(yè)的財務(wù)管理能力對中小型企業(yè)具有重要的現(xiàn)實意義。目前在這個方面的研究不在少數(shù)。

國內(nèi)學(xué)者徐緒堪等人從盈利能力、償債能力、營運能力、發(fā)展能力四個方面將灰色系統(tǒng)理論和層次分析法相結(jié)合構(gòu)建了財務(wù)能力評價模型;李澤紅等人通過模糊層次分析法構(gòu)建了企業(yè)財務(wù)核心競爭力評價體系;朱明借助灰色系統(tǒng)理論并采用熵權(quán)法對企業(yè)的財務(wù)能力評價指標體系進行了綜合評價;張桂玲以評估體系構(gòu)建為原則,從財務(wù)管理的十個方面運用層次分析法構(gòu)建了財務(wù)管理能力評估體系。綜合以上研究成果,可以發(fā)現(xiàn)國內(nèi)學(xué)者對該領(lǐng)域進行了積極的探索并取得了突破性的研究成果。但是諸如某些文獻用了主觀性較強的層次分析法或是采用容易遺漏信息的因子分析法。為了更加科學(xué)有效地評價中小型企業(yè)財務(wù)管理的水平,本文綜合已有的研究成果,構(gòu)建評價中小型企業(yè)財務(wù)管理能力的指標體系,基于AHP-EWM耦合模型確定綜合權(quán)重來對中小型企業(yè)的財務(wù)管理能力進行評價。

二、基于AHP-EWM耦合模型對中小型企業(yè)財務(wù)管理能力評價

1.層次分析法

層次分析法(AHP)是決策者給出各個層級的標準權(quán)數(shù),進而求出指標權(quán)重的決策分析方法。步驟如下:

3.基于AHP-EWM耦合模型確定綜合權(quán)重

將AHP求得的權(quán)重和EWM求得的權(quán)重根據(jù)最小相對熵原理,運用拉格朗日乘子法得到綜合權(quán)重計算式:

(13)

三、構(gòu)建評價體系

結(jié)合當下中小型企業(yè)財務(wù)管理的特征并綜合之前學(xué)者的相關(guān)理論成果,本文從財務(wù)信息系統(tǒng)化處理、財務(wù)績效增長、財務(wù)風險控制、財務(wù)預(yù)算規(guī)劃、財務(wù)管理創(chuàng)新五個方面建立中小型企業(yè)財務(wù)管理能力的評價指標體系如表1所示。

四、基于AHP-EWM耦合模型下的中小型企業(yè)財務(wù)管理能力評價研究

1.數(shù)據(jù)搜集

本文按照上述研究方法的要求和指標體系的構(gòu)成,通過電話訪談、設(shè)計問卷并收集等方式搜集數(shù)據(jù)。

熵權(quán)法數(shù)據(jù):各個指標以5級Likert量表進行量化,量化標準如表2所示。

此次調(diào)查最終收集問卷61份,為確保數(shù)據(jù)的有效性,依據(jù)被問卷填寫時間,以180秒為閾值,選取調(diào)查問卷18份,數(shù)據(jù)平均值如圖1、圖2所示。

2.數(shù)據(jù)運算及分析

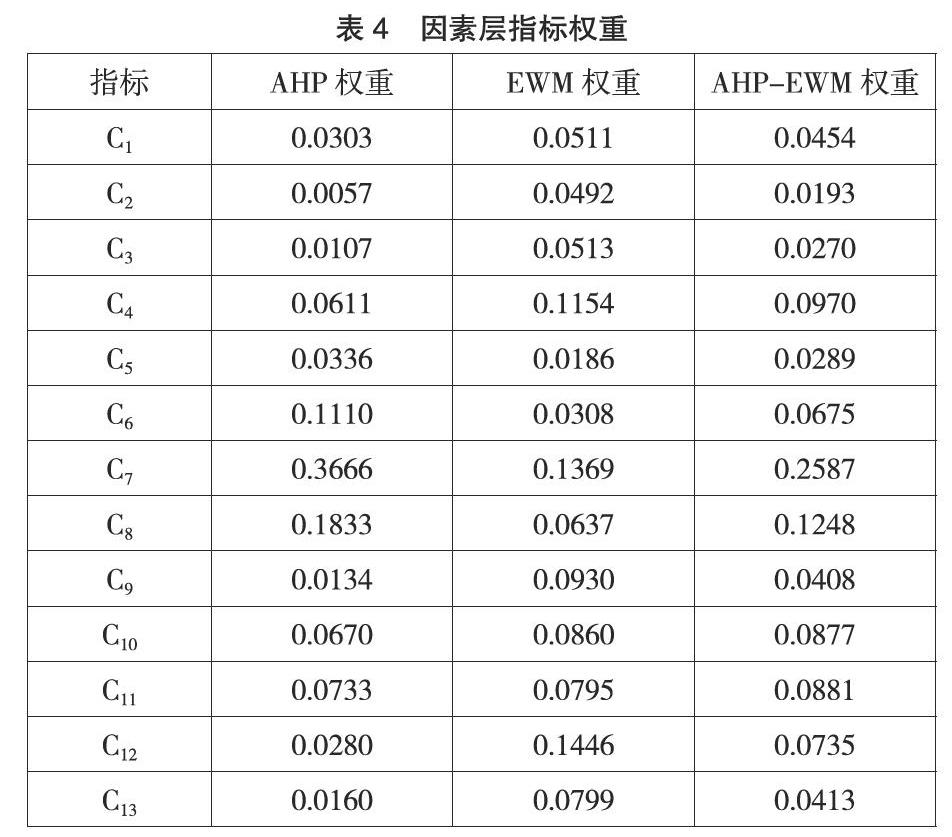

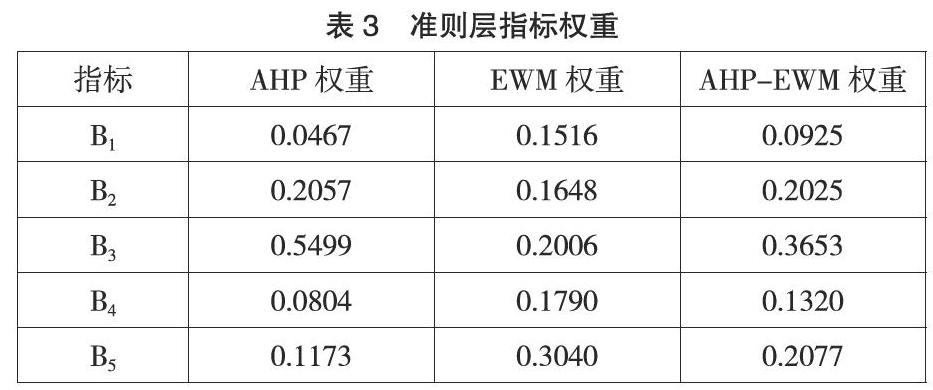

將數(shù)據(jù)代入MATLAB軟件,得到AHP、EWM的權(quán)重,之后得出修正后的綜合權(quán)重。各指標權(quán)重如表3、表4所示。

由表4可知,AHP權(quán)重和EWM權(quán)重存在較大差異。因此,有必要將兩種方法結(jié)合起來計算權(quán)重以減少誤差。由AHP-EWM綜合權(quán)重可以看出,在準則層,財務(wù)風險管理能力對財務(wù)管理能力影響程度最大,之后依次是財務(wù)管理創(chuàng)新能力、財務(wù)績效管理能力、財務(wù)預(yù)算管理能力,財務(wù)信息化管理能力影響最小;在因素層,我們可以發(fā)現(xiàn)財務(wù)內(nèi)控能力(25.87%)對中小型企業(yè)財務(wù)管理能力影響最大,企業(yè)經(jīng)濟效益(1.93%)對中小型企業(yè)財務(wù)管理能力影響最小。

3.政策建議

(1)確立中小型企業(yè)財務(wù)管理的重點工作

中小型企業(yè)財務(wù)管理部門并不是完全獨立的,常常要與企業(yè)的各個部門發(fā)生交集。因此,財務(wù)管理部門要明確側(cè)重點,有側(cè)重地開展工作,充分發(fā)揮出企業(yè)的財務(wù)管理能力。

(2)加強中小型企業(yè)財務(wù)風險管理控制

中小型企業(yè)融資難、融資貴等問題的存在使中小型企業(yè)首先面臨的問題就是能不能活下去。在無法有效解決融資難、融資貴問題時,企業(yè)的財務(wù)風險管理控制對企業(yè)的生存就至關(guān)重要,有效的財務(wù)風險管理控制可以幫助中小型企業(yè)保持成長活力。

(3)增強中小型企業(yè)財務(wù)管理人員綜合能力

中小型企業(yè)財務(wù)管理工作是由企業(yè)的財務(wù)經(jīng)營者來完成的,財務(wù)經(jīng)營者的綜合素質(zhì)就顯得尤為重要。企業(yè)的財務(wù)管理從業(yè)者和工作人員需要具備比較好的學(xué)習能力、創(chuàng)新能力,根據(jù)企業(yè)內(nèi)外部環(huán)境的變化科學(xué)進行對財務(wù)的分析,及時進行創(chuàng)新,為加強企業(yè)的經(jīng)營管理和防范規(guī)避風險打下基礎(chǔ)。

五、結(jié)論

本文針對目前中小型企業(yè)存在的財務(wù)管理能力評價問題,在已有研究成果的基礎(chǔ)上,構(gòu)建中小型企業(yè)財務(wù)管理能力評價體系,基于AHP-EWM耦合模型賦權(quán)各項指標。通過研究可以發(fā)現(xiàn),對中小型企業(yè)財務(wù)管理技術(shù)能力影響程度的大小依次為財務(wù)風險控制能力、財務(wù)管理創(chuàng)新能力、財務(wù)績效增長能力、財務(wù)預(yù)算規(guī)劃能力和財務(wù)信息系統(tǒng)化處理能力。中小型企業(yè)依據(jù)此結(jié)論可以更加有側(cè)重地對其財務(wù)管理水平評價與提升,增強中小型企業(yè)的積極性與發(fā)展活力,更好地推動了我國社會經(jīng)濟的高質(zhì)量發(fā)展。

參考文獻:

[1]徐緒堪,周彤.企業(yè)財務(wù)能力的綜合評價模型[J].統(tǒng)計與決策,2007(06):159-160.

[2]李澤紅,楊宏偉.企業(yè)財務(wù)核心競爭能力評價[J].中國管理信息化,2008(22):44-46.

[3]朱明.基于熵權(quán)法和灰色系統(tǒng)理論的企業(yè)財務(wù)能力評價[J].統(tǒng)計與決策,2009(23):182-184.

[4]張桂玲.企業(yè)財務(wù)管理能力評估體系構(gòu)建研究[J].會計之友,2014(24):20-22.

[5]李帥,魏虹,倪細爐,顧艷文,李昌曉.基于層次分析法和熵權(quán)法的寧夏城市人居環(huán)境質(zhì)量評價[J].應(yīng)用生態(tài)學(xué)報,2014,25(09): 2700-2708.

作者簡介:鐵凱揚(1999.08- ),男,回族,籍貫:河南省鄭州市鞏義市,新疆大學(xué)經(jīng)濟與管理學(xué)院,本科在讀,研究方向:企業(yè)管理、財務(wù)管理