公立醫(yī)院增值型內(nèi)部審計實踐路徑分析

2021-09-24 00:57:47楊琎

今日財富 2021年30期

楊琎

內(nèi)部審計作為公立醫(yī)院治理的重要戰(zhàn)略手段,正逐步向履行服務(wù)職能的增值型內(nèi)部審計轉(zhuǎn)變。本文借助價值鏈理論的基本原理,將內(nèi)部審計視作醫(yī)院管理活動的重要組成部分并引入增值型內(nèi)部審計概念,以三級公立醫(yī)院績效考核指標(biāo)為基準(zhǔn),通過分析醫(yī)院各項活動,構(gòu)建公立醫(yī)院增值型內(nèi)部審計價值鏈,并刻畫增值型內(nèi)部審計的實踐路徑,以期引導(dǎo)內(nèi)部審計能更好地為醫(yī)院提供價值增值服務(wù)。

一、引言

公立醫(yī)院綜合改革開展以來,為醫(yī)藥衛(wèi)生治理體系和治理能力現(xiàn)代化,政府先后出臺新《衛(wèi)生計生系統(tǒng)內(nèi)部審計工作規(guī)定》(2017年衛(wèi)計委第16號令)、《審計署關(guān)于內(nèi)部審計工作的規(guī)定》(2018年審計署第11號令)和《關(guān)于加強公立醫(yī)院黨的建設(shè)工作意見》(2018年6月中央辦公廳印發(fā))等相關(guān)政策法規(guī),同時對公立醫(yī)院內(nèi)部審計發(fā)展提出了新的工作要求。相比于傳統(tǒng)內(nèi)部審計“評價”和“監(jiān)督”職能,現(xiàn)代醫(yī)院管理要求內(nèi)部審計更好地履行“服務(wù)”職能,為醫(yī)院帶來增值效應(yīng),而價值鏈理論的引入為研究公立醫(yī)院價值增值活動提供了理論基礎(chǔ),為實踐增值型內(nèi)部審計指明了方向。

二、理論基礎(chǔ)和文獻概述

(一)價值鏈理論

根據(jù)經(jīng)濟學(xué)家和戰(zhàn)略學(xué)家邁克爾·波特提出的價值鏈理論,為企業(yè)增加價值的戰(zhàn)略活動主要分為基礎(chǔ)性活動和支持性活動,其中基礎(chǔ)性活動涉及投入、生產(chǎn)、產(chǎn)出、市場與營銷、售后服務(wù),支持性活動包括基礎(chǔ)設(shè)施與支持、人力資源與文化管理、技術(shù)的發(fā)展和采購,這些活動構(gòu)成了企業(yè)的價值鏈。基礎(chǔ)設(shè)施與支持活動比較特殊,它涵蓋總體管理、計劃、財務(wù)、會計、法律、審計、政府實務(wù)和質(zhì)量管理,通過輔助于價值鏈的其他環(huán)節(jié),增強整體競爭優(yōu)勢。在企業(yè)參與的活動中,并不是每項活動都可以幫助企業(yè)實現(xiàn)自我增值。波特認(rèn)為企業(yè)通過價值鏈分析,可以識別真正創(chuàng)造價值的經(jīng)營活動,從而形成價值鏈中某些特定環(huán)節(jié)的優(yōu)勢,提升核心競爭力,實現(xiàn)資源的優(yōu)化配置。同時只有價值鏈上的各個戰(zhàn)略活動分別創(chuàng)造了價值,并相互聯(lián)系和作用,才能形成價值增值的動態(tài)過程,實現(xiàn)企業(yè)可持續(xù)循環(huán)的價值增值。

(二)增值型內(nèi)部審計

國際內(nèi)部審計師協(xié)會(IIA)在2011年1月發(fā)布的新《國際內(nèi)部審計專業(yè)實務(wù)框架》中,將內(nèi)部審計定義為“一種獨立、客觀的確認(rèn)和咨詢活動,旨在增加價值和改善組織的運營,并通過應(yīng)用系統(tǒng)的、規(guī)范的方法,評價并改善風(fēng)險管理、控制及治理過程的效果,幫助組織實現(xiàn)其目標(biāo)”。相比于傳統(tǒng)內(nèi)部審計,內(nèi)部審計的新定義仍然強調(diào)審計的獨立性與客觀性,同時又突出內(nèi)審的確認(rèn)與咨詢職能,強調(diào)內(nèi)審實現(xiàn)企業(yè)價值增值和改善組織運營的目標(biāo)。

任敬(2015)從價值創(chuàng)造角度出發(fā),認(rèn)為內(nèi)部審計一方面可以幫助組織預(yù)防和減少損失從而實現(xiàn)直接價值,另一方面內(nèi)部審計通過監(jiān)督、信息溝通、協(xié)調(diào)管理發(fā)揮威懾作用,為組織創(chuàng)造潛在價值。肖仲云和于海云(2014)通過構(gòu)建模型,發(fā)現(xiàn)內(nèi)部控制質(zhì)量、內(nèi)部審計服務(wù)質(zhì)量和公司治理水平是影響內(nèi)部審計價值增值的主要因素。萬文鋼等(2015)提出內(nèi)部審計在實現(xiàn)價值增值方面存在獨特優(yōu)勢,首先內(nèi)部審計的獨立性為其客觀公正地評價組織經(jīng)營管理情況提供保障,其次內(nèi)部審計具有綜合性,體現(xiàn)在內(nèi)審能夠從全局角度將檢查、評價、批評、建議有機相結(jié)合,為企業(yè)的經(jīng)營活動提供深刻的見解。劉維等(2017)認(rèn)為增值型內(nèi)部審計的重點在于拓展高增值業(yè)務(wù),以減少審計成本,提高審計效率。

(三)公立醫(yī)院增值型內(nèi)部審計

作為集醫(yī)療、科研與教學(xué)為一體的綜合性社會組織,公立醫(yī)院相較于其他經(jīng)濟組織,具有公益性和服務(wù)性的行業(yè)特性,如何通過內(nèi)部審計提升醫(yī)院價值,成為近年來學(xué)術(shù)研究的熱點。宋鐵妹(2019)認(rèn)為內(nèi)部審計通過評定與改善組織的風(fēng)險控制,實施績效審計,加強基建項目內(nèi)審,可以直接給公立醫(yī)院帶來增值效應(yīng)。張磊(2018)以“互聯(lián)網(wǎng)+”時代為背景,提出新時代下內(nèi)部審計的定位和職能需要與其服務(wù)的醫(yī)院相結(jié)合,認(rèn)為通過分析醫(yī)院運營過程中所獲取的信息,內(nèi)審可以提出減少損耗、降低風(fēng)險、完善治理等方面的建議,從而為醫(yī)院帶來機會收益。壽紀(jì)霞等(2019)在總結(jié)醫(yī)療行業(yè)內(nèi)部審計研究現(xiàn)狀時發(fā)現(xiàn)學(xué)術(shù)界對增強審計職能達成共識,要求內(nèi)部審計從監(jiān)督型向服務(wù)型轉(zhuǎn)變,同時提倡“業(yè)審融合”,提出風(fēng)險管理和內(nèi)部控制必將成為未來內(nèi)部審計的工作重點。朱雅妮(2017)通過案例分析,提出從完善內(nèi)審組織構(gòu)造、內(nèi)審人才培養(yǎng)、內(nèi)審業(yè)務(wù)拓寬、審計環(huán)境轉(zhuǎn)變、價值評估標(biāo)準(zhǔn)等五個方面構(gòu)建增值型內(nèi)部審計體系。柳羽珊(2017)從臨床角度出發(fā),認(rèn)為由于醫(yī)療服務(wù)領(lǐng)域的專業(yè)技術(shù)性極強,審計人員除增強基本的專業(yè)知識外,還需通過日常經(jīng)驗積累對醫(yī)院業(yè)務(wù)流程的了解,才能對醫(yī)院效益目標(biāo)的實現(xiàn)作出切實評價,幫助醫(yī)院實現(xiàn)增值目標(biāo)。

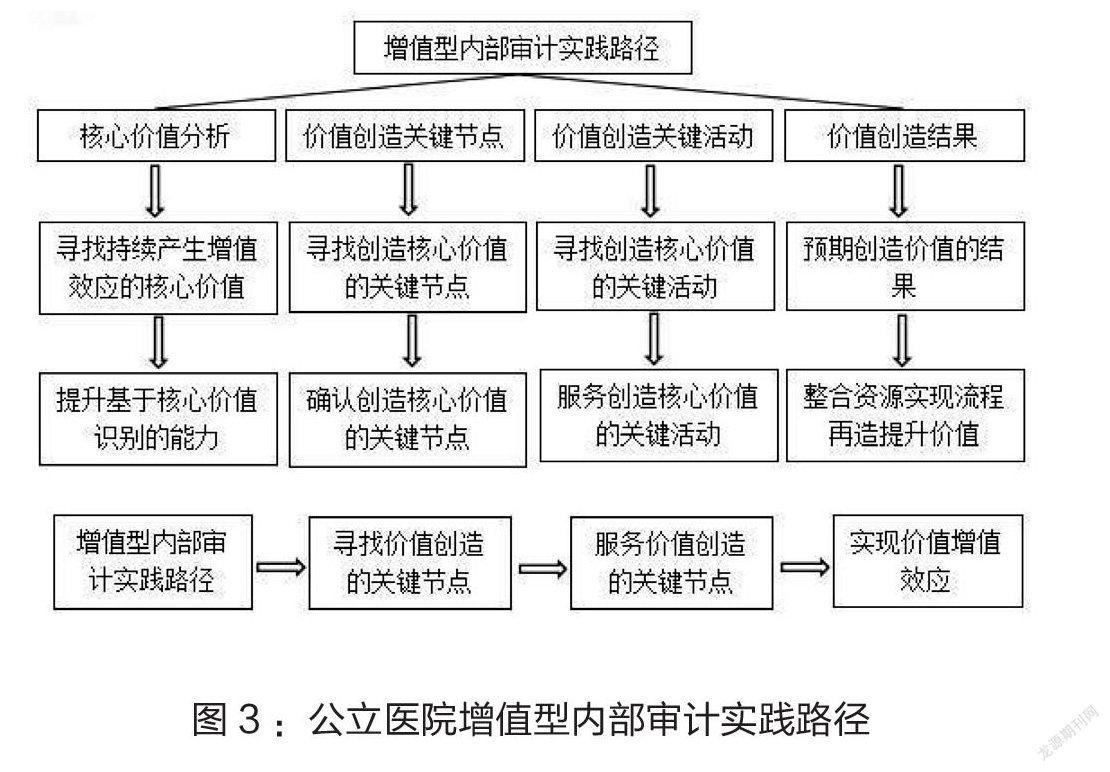

通過上述文獻的梳理可以看出,價值鏈理論是內(nèi)部審計增值的直接動因,內(nèi)部審計通過履行監(jiān)督、咨詢、評價職能為醫(yī)院創(chuàng)造直接和間接價值。內(nèi)審人員通過認(rèn)識、了解和評價醫(yī)院各項經(jīng)營活動,對資源進行整合,實現(xiàn)流程再造,從而更好地為醫(yī)院提供增值服務(wù)。

三、公立醫(yī)院增值型內(nèi)部審計價值鏈構(gòu)造

為推進醫(yī)藥衛(wèi)生體制改革向縱深發(fā)展,公立醫(yī)院改革樹立了完善醫(yī)院管理體制、建立規(guī)范高效運行機制、優(yōu)化人事薪酬制度、構(gòu)建以質(zhì)量為核心、公益性為導(dǎo)向的醫(yī)院考評機制的四大具體目標(biāo)。2019年1月國務(wù)院辦公廳出臺《關(guān)于加強三級公立醫(yī)院績效考核工作的意見》,該意見通過設(shè)立醫(yī)療質(zhì)量、運營效率、持續(xù)發(fā)展、滿意度評價四個維度指標(biāo),為公立醫(yī)院改革提供價值導(dǎo)向。

(一)醫(yī)院價值鏈

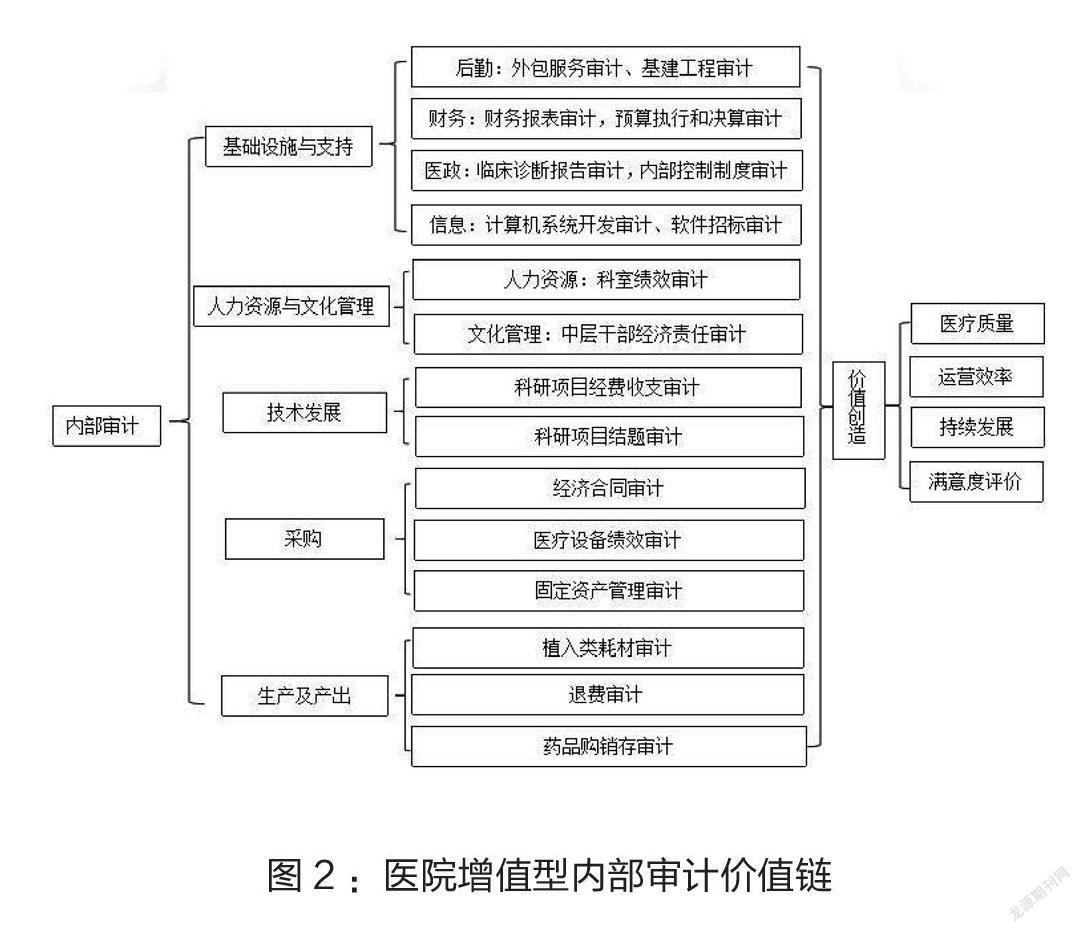

根據(jù)波特的價值鏈理論并結(jié)合行業(yè)特性,公立醫(yī)院開展的各項活動可以分為以提供間接價值為主的支持性活動和以直接價值為主的基礎(chǔ)性活動。張謙和劉法金(2018)以公立醫(yī)院經(jīng)濟運行內(nèi)部審計巡查為研究對象,發(fā)現(xiàn)內(nèi)部審計開展項目主要集中于“三重一大”和“三公經(jīng)費”制度完善與執(zhí)行、醫(yī)院資產(chǎn)安全、招投標(biāo)活動的合法性與合規(guī)性等方面。 根據(jù)圖1,基礎(chǔ)設(shè)施與支持活動主要涉及后勤、財務(wù)、內(nèi)審、醫(yī)政、信息等部門,其中后勤主要提供物資保障、基礎(chǔ)設(shè)施維護等服務(wù),并參與采購活動;財務(wù)負(fù)責(zé)收支核算、物資管理,為醫(yī)院開展各項經(jīng)濟活動提供資金支持和規(guī)劃;醫(yī)政關(guān)注醫(yī)療安全及質(zhì)量,協(xié)調(diào)各科室及醫(yī)生之間的關(guān)系;信息科負(fù)責(zé)醫(yī)院信息化建設(shè),通過建設(shè)數(shù)字化平臺提高患者的滿意度和信任度,并參與軟件及硬件采購活動。人力資源與文化管理活動與醫(yī)院持續(xù)發(fā)展及運營效率息息相關(guān),人事部通過引進人才并制定合理的績效方案為醫(yī)院的可持續(xù)發(fā)展提供新鮮血液,而黨辦與院辦的強強聯(lián)合有利于為醫(yī)院發(fā)展提供精神動力和思想保障,為醫(yī)院創(chuàng)造間接價值。技術(shù)發(fā)展是醫(yī)院提升競爭力和持續(xù)發(fā)展的根本,科教或研究所通過舉辦各類學(xué)習(xí)班、申報課題研究為醫(yī)院科研發(fā)展提供支持。藥品、耗材、低值易耗品及軟件、硬件的采購為醫(yī)院正常運營提供物資保障。相對于支持性活動,診療過程例如會診、手術(shù)、配藥、檢驗等基礎(chǔ)性活動為醫(yī)院創(chuàng)造了直接價值,而品牌建設(shè)有利于提升患者的滿意度,實現(xiàn)醫(yī)院社會效益,病案室及出納室則為患者提供后續(xù)病例查看及發(fā)票補辦等一系列服務(wù),切實解決患者需求。

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:30

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中國衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國衛(wèi)生(2016年5期)2016-11-12 13:25:46

中國衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國衛(wèi)生(2014年2期)2014-11-12 12:59:54