金融素養視角下家庭財務脆弱性問題研究

2021-09-26 18:06:35李建勇彭倩黃宇虹

社會科學研究 2021年5期

李建勇 彭倩 黃宇虹

〔摘要〕 負債和流動性資產配置是家庭的重要經濟決策。我國家庭負債的持續攀升導致13.5%的居民家庭具有財務脆弱特征。本文以2015年中國家庭金融調查數據為樣本,分析居民金融素養對家庭財務脆弱性的作用效果。機制分析表明,金融素養的提高會顯著降低家庭財務脆弱性;金融素養的作用效果表現為風險轉移效應、風險分散效應和流動性效應;家庭可以通過購買商業保險、投資組合分散化和信貸約束緩解等理性行為來避免陷入財務困境。此外,受教育程度較高、經濟發達的東部地區、城鎮家庭的金融素養對財務脆弱性有更大影響。推動金融教育納入國民教育體系,提升全民金融素養水平,能夠更好地引導家庭適度和合理地負債,有效降低家庭財務脆弱性。

〔關鍵詞〕 金融素養;財務脆弱性;信貸約束;投資組合分散化

〔中圖分類號〕F830.9 〔文獻標識碼〕A 〔文章編號〕1000-4769(2021)05-0024-09

〔基金項目〕教育部人文社會科學重點研究基地重大項目“我國證券投資者教育的效率分析與制度建構——基于系統效率視角的實證分析”(13JJD790024);教育部社會科學研究青年基金項目“城鎮化視角下土地經營權流轉對農戶資產配置的影響研究”(18YJC790057)

〔作者簡介〕李建勇,西南財經大學中國金融研究中心教授、博士生導師;

彭 倩,西南財經大學中國金融研究中心博士研究生;

黃宇虹,西南財經大學中國金融研究中心副教授、博士生導師,四川成都 611130。

一、引言

隨著家庭債務總量持續攀升、債務結構不合理和流動性資產配置嚴重不足,家庭債務問題已成為我國經濟高質量發展和健康運行的重大隱患。統計數據顯示,我國家庭部門的杠桿率在2018年末已達到60.4%,遠高于發展中國家的平均水平。①債務的結構性問題和負債集中化現象突出:2018年家庭新增住房貸款中,多套房住房貸款占比達65.9%②,且2019年居民家庭房貸占總負債的75.9%,負債最高20%家庭承擔總樣本家庭債務的61.4%;家庭的金融資產如股票、基金等配置比例僅為20.4%③,流動性資產匱乏。此外,在2020年新冠疫情沖擊下,家庭收入縮水,中低財富家庭需要足夠的流動性緩沖來度過全球經濟震蕩時期。因此,在當前國內經濟下行壓力加大,嚴防系統性金融風險發生的背景下,密切關注家庭債務的可持續性,防范由家庭債務風險引致家庭部門財務脆弱性加劇,對于實現穩增長與防風險的動態平衡具有重大意義。

通常來說,適度負債有助于家庭實現跨期效用最大化,而過度負債將加重家庭債務負擔,導致家庭陷入經濟困境,出現財務脆弱。家庭的債務安排具有一定復雜性,不僅需要家庭決策者有能力思考真實利率風險、通貨膨脹風險等未預期風險的沖擊,同時也需要家庭決策者具備較強的信息收集能力、理解能力和計算能力。也就是說,合理的家庭債務安排在客觀上要求家庭的金融行為決策者具備相應的金融素養,能有效地評估家庭整體的負債需求與償付能力的匹配程度。

金融素養是個人對基本經濟概念和基礎金融知識的理解程度,以及處理經濟信息和制定合理財務決策的能力。④已有研究表明,金融素養對家庭的金融決策行為如股票市場參與⑤、正規信貸可得性⑥、商業保險購買⑦、養老規劃⑧等有顯著影響。從家庭債務角度來看,金融素養匱乏的家庭對債務狀況的關注度更低,不善于處理家庭債務問題以及承擔高利率的抵押貸款⑨;金融素養水平較低的家庭也更容易過度負債,所持債務的成本更高,信貸違約和償債困難的可能性更高。⑩家庭金融素養也影響著居民家庭的金融福祉,以財務保證金衡量家庭金融脆弱性的研究發現,金融素養較高的家庭更有可能緩解債務杠桿對家庭金融脆弱性的不利影響。[11]基于過度負債和應急儲蓄的角度,實證研究顯示金融素養有助于降低家庭金融脆弱性。[12]

目前關于金融素養對家庭財務脆弱性影響的分析框架中,未充分考慮流動性資產配置的重要作用。在外部沖擊中,流動性資產的處置變現是化解債務風險的有效舉措。此外,有必要了解金融素養對家庭財務脆弱性的具體影響機制,針對性地制定配套政策以促進家庭獲得多樣化金融服務,提高家庭抵御外部沖擊的能力。基于此,本文所探討的問題包括:金融素養的提高是否能對降低家庭財務脆弱性產生作用;若存在影響,具體的作用渠道是什么;不同特征的家庭是否表現出異質性的影響。與已有研究相比,本文可能的貢獻在于:第一,從金融素養的角度分析中國家庭的債務風險問題,在綜合考慮償債能力和流動性的基礎上構建了一個新的家庭財務脆弱性指標,可豐富家庭部門債務風險領域的系統性研究;第二,詳細探討金融素養對財務脆弱性的影響機制和不同群體的影響差異,采用工具變量進行內生性識別,使得估計結果更可靠。

二、文獻綜述與研究假設

金融素養體現為個人處理金融事務的綜合素質,關系個人和社會的金融福祉。[13]居民金融素養的形成以及對財務決策的引導是金融社會化的過程。在考慮負向風險沖擊和不斷變化的經濟狀況下,金融素養決定家庭能否做出適當的短期金融決策和制定完善的長期金融規劃。其中,最為關鍵的是通過合理的金融資產配置,提高家庭應對風險的能力,有效化解可能遭遇的財務脆弱風險。本文將基于金融素養與家庭財務脆弱性的關系和作用機理展開研究。

1.金融素養與家庭財務脆弱性

微觀上的家庭財務脆弱性一般指由于不適當的借款選擇,在考慮其他支出的情況下,家庭無法及時和完全履行其債務償還義務的風險。[14]過度負債和流動性資產配置不足是家庭財務脆弱性的兩個重要維度。合理的負債總量可避免家庭出現資不抵債的經濟狀況,恰當的流動性資產配置可提升家庭抵御債務風險的韌性。對家庭財務脆弱性影響因素的研究表明,金融素養較低的家庭更容易表現出財務脆弱特征。首先,對于收入約束下資源的跨期優化,家庭需要有信貸意識,認識到負債對跨期平滑消費的重要作用。[15]由于家庭決策者具有不同的成長周期特點,家庭生命周期各階段的信貸需求存在較大異質性[16],金融素養較高的家庭能更好地掌握各時期的債務需求量。[17]其次,對于負債行為,家庭要有一定的信貸常識,包括選擇借貸渠道、了解借款利率水平、對過度負債的認知等,認清自身負債水平的“度”,保證未來有充分資金償還債務,以免發生過度負債。[18]最后,對不利沖擊設置流動性資產緩沖,家庭需要在多樣化的金融資產中,基于收益與流動性進行平衡選擇,這就要求家庭決策者具備一定的信息處理能力,從而在合適的“點”上選擇流動性資產配置比例以應對未來非預期支出。[19]可以看出,在規避財務脆弱風險的金融決策行為中,金融素養具有重要作用。

基于上述理論分析,提出假設1:金融素養更高的家庭,出現財務脆弱的概率更低。

2.金融素養對家庭財務脆弱性的影響機制

在現有研究文獻中,金融素養對家庭財務脆弱性的作用渠道主要表現在以下三個方面:

一是金融素養對家庭風險意識的影響。家庭財務規劃建立在風險認知的基礎上。面對未來不確定性的沖擊,金融素養較高的家庭,其風險防范意識更強,也更注重時間跨度較長的財務規劃。[20]科學保險理念在一定程度上可以減少負債危機對家庭財務的影響。購買保險是傳統的、應用廣泛的家庭風險管理方式。而已有研究發現,較低的金融素養水平阻礙家庭對保險的重視,缺乏金融素養的家庭不擅長運用保險這一金融工具進行風險轉移。[21]金融素養對家庭商業保險消費決策也有顯著影響,表現為金融素養較高的家庭,商業保險的參與概率和保費支出水平更高。[22]金融素養的提升能增強家庭對養老保障體系的認知度和對商業保險的信任度。[23]

二是金融素養對家庭投資技能的影響。家庭參與金融市場是實現財富保值增值的重要渠道。如果居民不了解重要經濟概念和基本金融知識,不具備一定的投資技能,那么居民投資決策將是次優的。[24]針對家庭投資組合的構建,經典資產選擇模型指出,最優的風險資產組合位于有效前沿的曲線上,而缺乏金融素養的居民無法真正做到最優化的分散投資,從而不能有效地分散風險。[25]以中國家庭金融調查的數據為樣本,相關實證研究發現,金融素養的提升會促進家庭對金融市場的參與[26],增加家庭持有金融產品種類數,提高風險金融資產配置的多樣化。[27]分散化投資所帶來的投資收益提高也對家庭產生財富效應[28],增強家庭的抗風險能力。

三是金融素養對家庭獲取金融服務的影響。金融服務模式多元化和內容多樣化擴大了家庭的信息集合。金融素養的提升可減少家庭的信息過載狀況,降低家庭金融信息獲取成本,提高決策有效性。[29]金融素養更高的家庭偏好使用正式的金融咨詢渠道獲取財務決策所需的信息,能通過有效配置家庭內部和外部的金融資源來實現生命周期的財務保障[30];更容易搜集各渠道的貸款信息和理解信貸市場的政策與貸款流程,從而通過銀行等傳統金融機構和網絡借貸等互聯網金融機構獲得貸款來提高家庭的流動性。[31]擁有較高金融素養的家庭更不容易受到正規市場的信貸約束,在外部不利沖擊下,信貸的獲取可以提升家庭應對流動性不足危機的能力。

基于上述理論分析,本文分別提出以下假設:

假設2:金融素養更高的家庭,商業保險參與概率更高,更可能通過風險轉移效應降低家庭財務脆弱性。

假設3:金融素養更高的家庭,投資組合的分散化程度更高,更可能通過風險分散效應降低家庭財務脆弱性。

假設4:金融素養更高的家庭,信貸約束更小,更可能通過流動性效應降低家庭財務脆弱性。

三、數據、模型與變量

(一)數據說明

本文的數據來源為2015年中國家庭金融調查(CHFS)。在數據處理過程中,本文剔除所關注變量信息缺失的樣本與明顯異常值,對關鍵變量進行截尾處理,最終獲得27934個觀測樣本。

(二)模型設定

本文采用Probit模型。當潛變量y*>0時,家庭財務脆弱性取值為1,否則取0。模型的表達式如下:

y*i=β0+β1FLi+β2Xi+μi

Prob(yi=1)=Prob(y*i>0)=Φ(β0+β1FLi+β2Xi)

其中,yi表示家庭i是否為財務脆弱家庭,FLi衡量家庭的金融素養,Xi為控制變量,μi為殘差項。

(三)變量

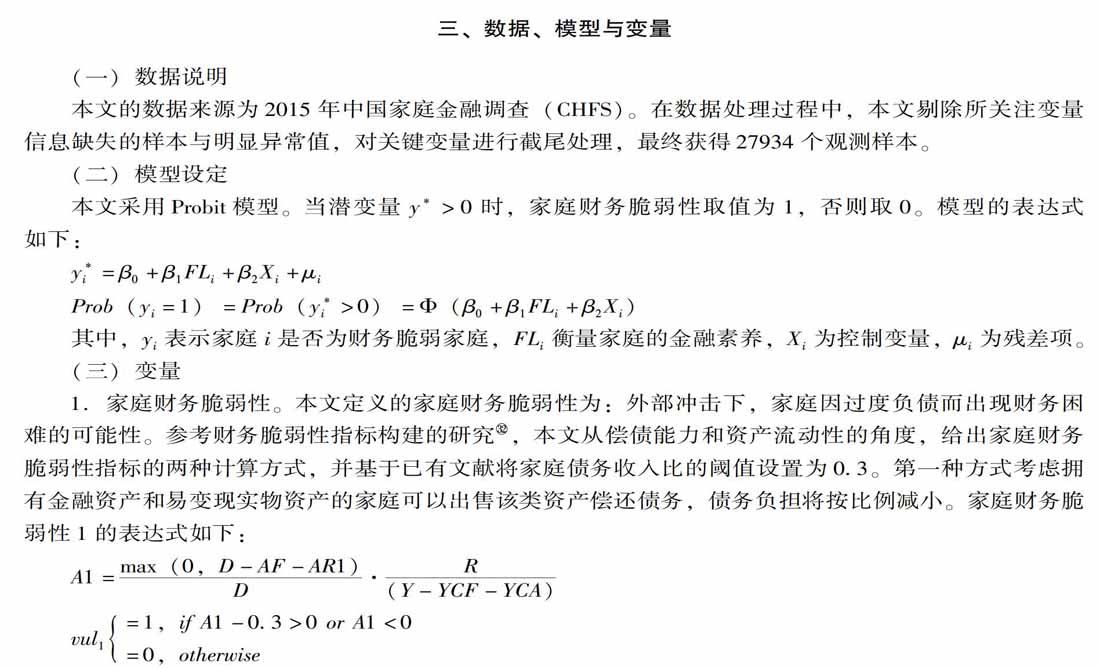

1.家庭財務脆弱性。本文定義的家庭財務脆弱性為:外部沖擊下,家庭因過度負債而出現財務困難的可能性。參考財務脆弱性指標構建的研究[32],本文從償債能力和資產流動性的角度,給出家庭財務脆弱性指標的兩種計算方式,并基于已有文獻將家庭債務收入比的閾值設置為0.3。第一種方式考慮擁有金融資產和易變現實物資產的家庭可以出售該類資產償還債務,債務負擔將按比例減小。家庭財務脆弱性1的表達式如下:

A1=max(0,D-AF-AR1)D·R(Y-YCF-YCA)

vul1=1,if A1-0.3>0 or A1<0=0,otherwise

其中,D表示家庭未償債務,AF表示家庭金融資產存量,AR1表示家庭住房以外的實物資產存量,R表示家庭總債務,Y表示家庭收入,YCF表示家庭金融資產收入,YCA表示家庭實物資產收入。

第二種方式考慮家庭住房變現抵債。家庭財務脆弱性2的表達式如下:

A2=max(0,D-AF-AR1-AR2)D·R(Y-YCF-YCA)

vul2=1,if A2-0.3>0 or A2<0=0,otherwise

其中,AR2表示家庭住房資產存量。

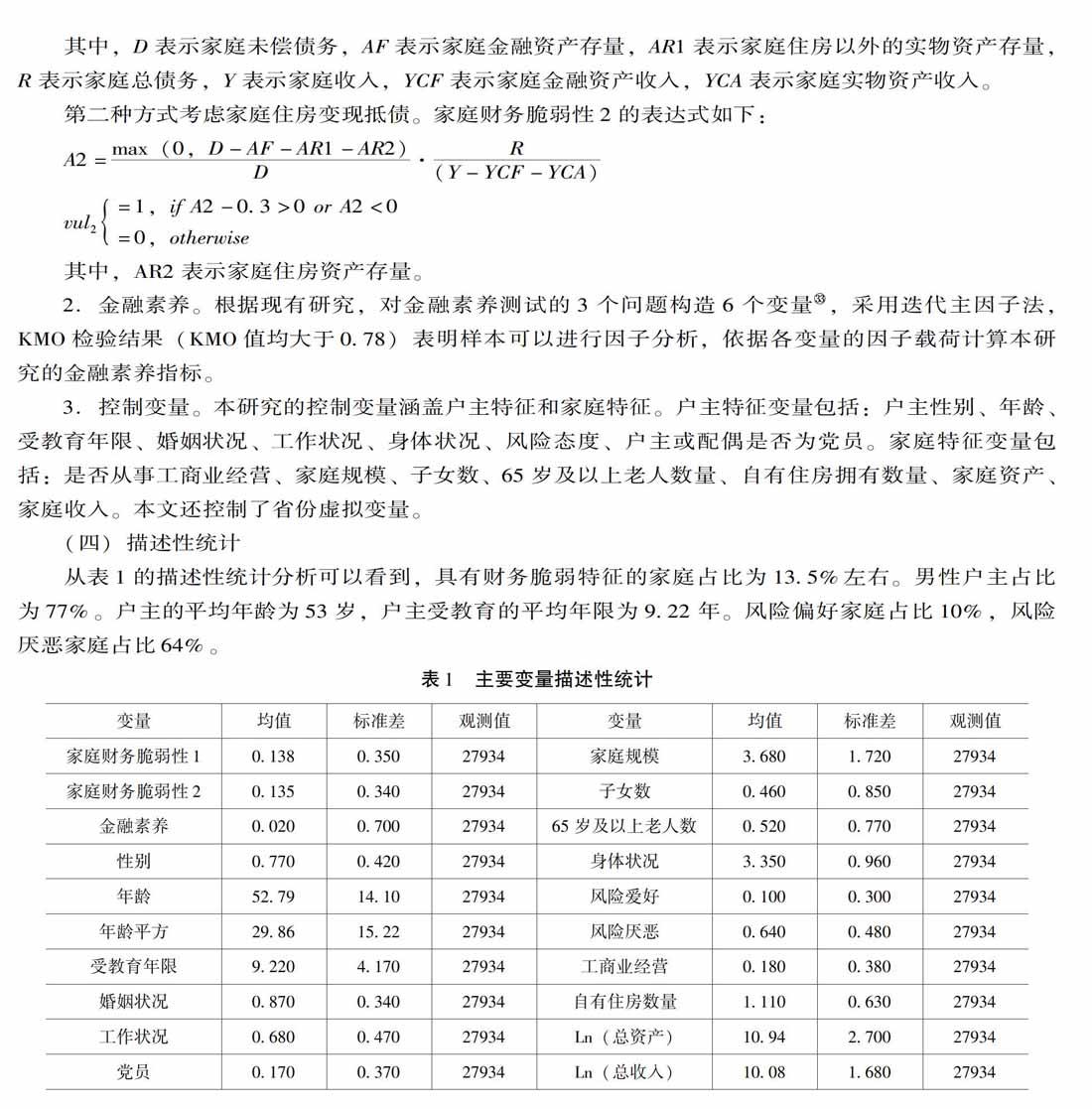

2.金融素養。根據現有研究,對金融素養測試的3個問題構造6個變量[33],采用迭代主因子法,KMO檢驗結果(KMO值均大于0.78)表明樣本可以進行因子分析,依據各變量的因子載荷計算本研究的金融素養指標。

3.控制變量。本研究的控制變量涵蓋戶主特征和家庭特征。戶主特征變量包括:戶主性別、年齡、受教育年限、婚姻狀況、工作狀況、身體狀況、風險態度、戶主或配偶是否為黨員。家庭特征變量包括:是否從事工商業經營、家庭規模、子女數、65歲及以上老人數量、自有住房擁有數量、家庭資產、家庭收入。本文還控制了省份虛擬變量。

(四)描述性統計

從表1的描述性統計分析可以看到,具有財務脆弱特征的家庭占比為13.5%左右。男性戶主占比為77%。戶主的平均年齡為53歲,戶主受教育的平均年限為9.22年。風險偏好家庭占比10%,風險厭惡家庭占比64%。

四、基準回歸與機制分析

(一)基準回歸

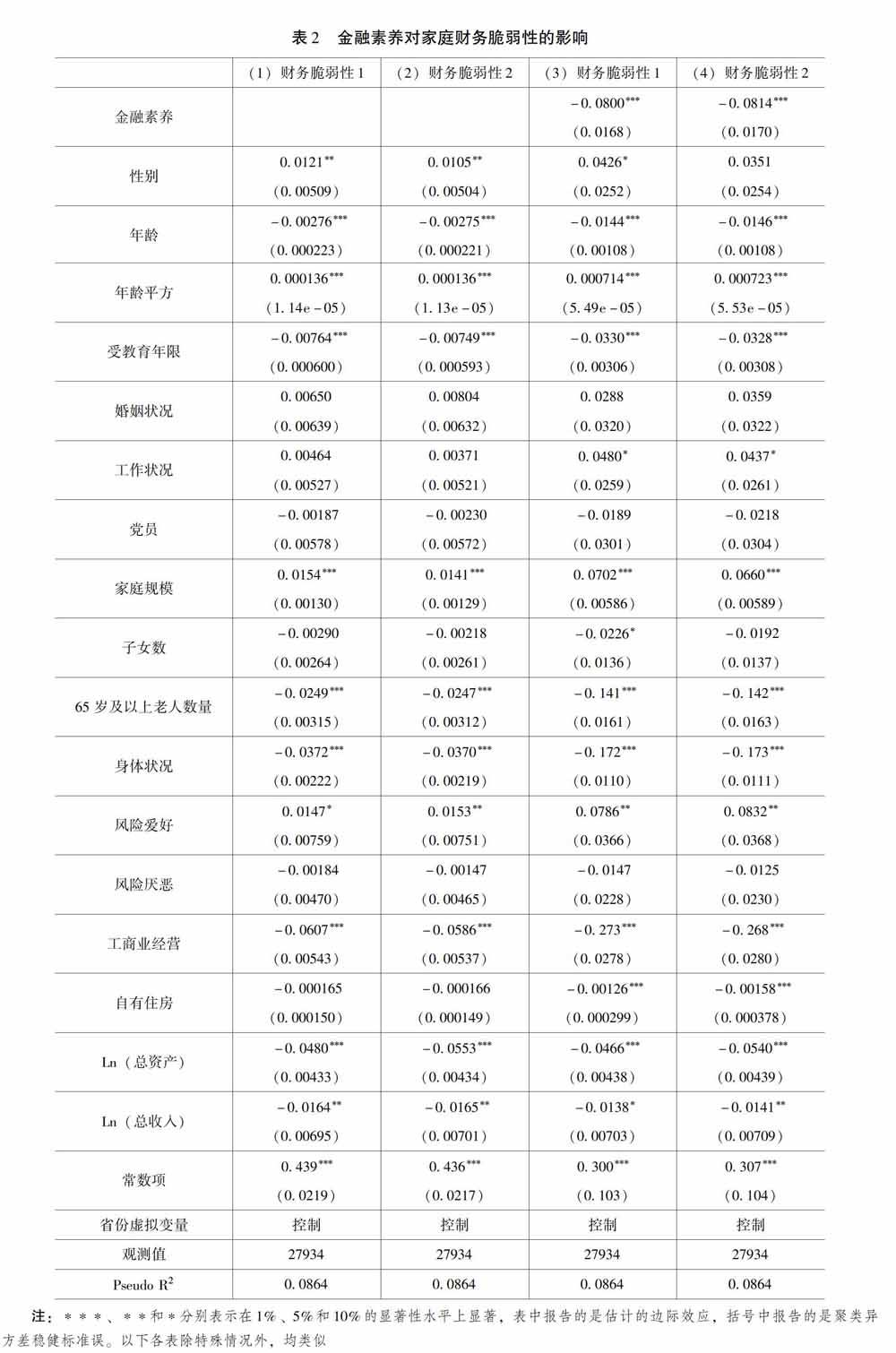

表2的列(1)和列(2)可以看出,戶主為男性的家庭出現財務脆弱的可能性更大,這可能與男性戶主家庭更偏好風險有關。戶主年齡與家庭財務脆弱性表現出“U”型關系,即年輕家庭和老年家庭更容易出現財務脆弱。戶主受教育程度高、身體狀況好、經營工商業的家庭,其財務脆弱程度更低。家庭總資產和總收入的提高會降低財務脆弱性。列(3)和列(4)表明,金融素養會顯著地負向影響家庭財務脆弱性,即金融素養越高的家庭出現財務困難的可能性越低。金融素養較高的家庭對負債更謹慎,也更注重流動性資產的配置。研究假設1得到驗證。

(二)金融素養影響家庭財務脆弱性的機制分析

已有文獻分析了金融素養對家庭財務決策行為的影響,表明金融素養更高的家庭,其決策行為更合理,資源配置效率更高。本文基于現有研究成果,采用中介效應模型,進一步探討金融素養通過何種具體機制對家庭財務脆弱性產生影響。我們根據中介效應的研究方法[34]將模型設定如下:

Vuli=α0+α1FLi+α2X+εi(1)

Intermi=β0+β1FLi+β2X+μi(2)

Vuli=λ0+λ1FLi+λ2Intermi+λ3X+σi(3)

并依照如下邏輯圖對影響機制進行檢驗:

1.金融素養與商業保險:轉移風險

家庭在獲得參保信息和簽訂合同時需要具備一定的經濟、金融知識,了解不同險種產品的特點,根據自身需求權衡購買保險的預期收益和風險防范功能。表3列(1)顯示,金融素養對家庭主動選擇購買商業保險的可能性有顯著正向影響。列(2)和列(3)表明,家庭參與商業保險顯著降低出現財務困難的可能性,且金融素養的估計值略有下降,表明商業保險參與在金融素養與家庭財務脆弱性之間起到部分中介作用。綜上,商業保險購買作為中介變量,體現了金融素養對財務脆弱性作用效果的風險轉移效應。研究假設2得到驗證。

2.金融素養與投資組合分散化:分散風險

根據已有文獻[35],本文構建了投資組合的有效分散化指標。表4第(1)列顯示,金融素養的提升促進了家庭對投資組合的有效分散化,第(2)和(3)列結果表明,投資組合的有效分散化在金融素養對家庭財務脆弱性的影響中存在部分中介效應。研究假設3得到驗證。

3.金融素養與信貸約束:增加流動性

表5第(1)列表明家庭金融素養的提高緩解了信貸約束,減少了家庭對信貸信息的認知偏差。第(2)和(3)列結果顯示,在加入信貸約束變量后,金融素養對家庭財務脆弱性回歸系數絕對值下降,且信貸約束變量的系數為正。表明信貸約束是金融素養與家庭財務脆弱性之間的重要中介變量。研究假設4得到驗證。

五、內生性問題與異質性分析

(一)內生性問題

考慮到本研究的內生性問題,家庭在財務決策過程中可能提高了自身金融素養,或模型存在遺漏變量問題,本文在進行兩階段估計時,以“同一小區/社區除自身以外其余家庭的平均金融素養”為工具變量。表6的兩階段工具變量估計結果表明[36],金融素養的提高仍會顯著降低家庭財務脆弱性。

(二)異質性分析

本部分將按照家庭特征差異,考察不同受教育程度、不同收入水平、城鎮與農村、不同區域家庭的金融素養對財務脆弱性影響的異質性。表7的 A部分中,隨著戶主受教育程度的提高,金融素養對家庭

財務脆弱性回歸系數絕對值增大,表明金融素養對降低戶主接受過高等教育家庭的財務脆弱性作用效果更大。B部分結果表明,金融素養降低家庭財務脆弱性的作用效果隨著家庭收入的增長呈現先下降后上升的“U型”關系,即提升低收入家庭和高收入家庭的金融素養,其財務脆弱性的下降會更為明顯,且高收入家庭的金融素養提高,其獲得的福利效應更大。對此結論的可能解釋為:由于資金安排存在一定的財富門檻效應,與低收入家庭相比,高收入家庭在財富水平滿足家庭基本生活開支之后,有更多靈活的資金進行資產優化配置,所受流動性約束更小,因而隨著金融素養的提高,高收入家庭能夠更為自由地通過各種資產配置來避免家庭出現財務危機。C部分可以看出,金融素養對城鎮家庭財務脆弱的緩解效果更好。D部分結果顯示,金融素養對東部地區家庭的財務脆弱性負向影響最大。

六、結論與啟示

本文采用中國家庭金融調查數據對我國家庭的債務行為進行實證研究,發現我國超過13%的家庭具有財務脆弱的特征;提高家庭金融決策者的金融素養,有助于降低家庭的財務脆弱性。機制分析表明,家庭的商業保險購買、投資組合分散化和信貸約束緩解是金融素養作用于家庭財務脆弱性的中介變量。異質性分析結果顯示,金融素養對東部地區、城鎮家庭的財務脆弱性影響更大,且戶主受教育程度越高,金融素養的作用效果越好。隨著家庭收入的增長,金融素養對財務脆弱性的影響呈現先下降后上升的“U型”關系。

本文的結論具有以下政策含義:

1.理論與實證分析均證實,金融素養在微觀上涉及國民金融福祉與金融獲得感的實現,在宏觀上涉及金融體系穩定與金融風險防范,關系金融強國建設的底層根基。國家政策層面應推動金融教育納入國民教育體系,提高全民金融素養水平。在國民教育課程體系中開設理財相關課程,形成系統化、持久性、高效率的金融教育供給體系。加大金融知識普及力度,提高家庭投資行為理性,引導家庭選擇適度的債務總量和合理的負債結構。優化與提升金融機構在居民金融教育中的作用,通過完善金融服務強化家庭參與金融市場的風險自擔、風險分散意識,提高家庭金融投資技能,實現家庭資產配置合理化。基于家庭不同教育背景、認知水平的現實情況,有針對性地開展金融服務工作,提供滿足不同群體差異化需求的金融教育與服務。

2.基于家庭金融脆弱性影響因素分析,需要進一步豐富我國商業保險市場的產品種類,提高保險服務質量。分析表明,保險是家庭財務脆弱風險的緩沖帶,需要一系列完善的配套政策,使保險市場的風險轉移和風險補償作用得以有效發揮。在促進社會服務領域的商業保險發展上,一方面,需要通過金融教育提高家庭主動參保意識,促使家庭認識到保險是家庭財務健康不可或缺的保障;另一方面,應增加保險產品供給能力,滿足家庭多樣化和個性化的保險需求,提高保險滲透率,進一步擴大保險覆蓋范圍。

3.加大金融產品創新力度,拓展家庭信貸渠道。為家庭提供必要充足的流動性,有助于增強家庭的風險承受力,也是提升家庭金融福祉、防范財務脆弱風險的保障。比如,在提高正規金融機構對家庭貸款資源的供給,滿足流動性危機下家庭的信貸需求之外,依托金融科技提供數字化金融服務,提高家庭金融市場參與的便利性;通過金融產品創新為家庭提供更為豐富的理財產品,從而提高家庭流動性管理水平等。家庭金融流動性的最終獲得,無論是從金融決策還是金融交易行為的完成來看,都與居民金融素養水平密切關聯。

① 中國人民銀行金融穩定分析小組:《中國金融穩定報告(2019)》,2019年11月25日,http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/3927456/index.html,2020年11月18日。

② 西南財經大學中國家庭金融調查與研究中心、螞蟻金服集團研究院:《中國居民杠桿率和家庭消費信貸問題研究報告》,2019年10月17日,https://chfs.swufe.edu.cn/thinktank/resultsreport.html?id=2380,2020年11月5日。

③ 中國人民銀行調查統計司城鎮居民家庭資產負債調查課題組:《2019年中國城鎮居民家庭資產負債情況調查》,2020年4月24日,https://baijiahao.baidu.com/s?id=1664830535681198027&wfr=spider&for=pc,2020年11月2日。

④ [13][30] Angela A.Hung, Andrew M.Parker and Joanne? Yoong,“Defining and Measuring Financial Literacy,”RAND Working Paper Series WR-708(September 2009), https://papers.ssrn.com/sol3/papers.cfm?abstract_id=1498674,June 10,2020.

⑤ [26]尹志超、宋全云、吳雨:《金融知識、投資經驗與家庭資產選擇》,《經濟研究》2014年第4期。

⑥ [31]宋全云、吳雨、尹志超:《金融知識視角下的家庭信貸行為研究》,《金融研究》2017年第6期。

⑦ [22]秦芳、王文春、何金財:《金融知識對商業保險參與的影響——來自中國家庭金融調查(CHFS)數據的實證分析》,《金融研究》2016年第10期。

⑧ [23]吳雨、楊超、尹志超:《金融知識、養老計劃與家庭保險決策》,《經濟學動態》2017年第12期。

⑨ Danna Moore,“Survey of Financial Literacy in Washington State: Knowledge, Behavior, Attitudes, and Experiences,”Washington State Department of Financial Institutions,Social and Economic Sciences Research Center Technical Report Number 03-39 (December 2003).

⑩ [19]吳衛星、吳錕、王琎:《金融素養與家庭負債——基于中國居民家庭微觀調查數據的分析》,《經濟研究》2018年第1期。

[11]李波、朱太輝:《債務杠桿、金融素養與家庭金融脆弱性——基于中國家庭追蹤調查CFPS 2014的實證分析》,《國際金融研究》2020年第7期。

[12]孟德鋒、嚴偉祥、劉志友:《金融素養與家庭金融脆弱性》,《上海金融》2019年第8期。

[14]Mindaugas Leika and Daniela Marchettini,“A Generalized Framework for the Assessment of Household Financial Vulnerability,”IMF Working Paper WP/17/228 (November 2017).

[15]祝偉、夏瑜擎:《中國居民家庭消費性負債行為研究》,《財經研究》2018年第10期。

[16]陸岷峰、葛和平:《成長鏈金融:模型構建與實證研究》,《社會科學研究》2016年第5期。

[17]Kristopher Gerardi, Lorenz Goette and Stephan Meier,“Financial Literacy and Subprime Mortgage Delinquency: Evidence from a Survey Matched to Administrative Data,”SSRN Electronic Journal,(April 2010).https://www.researchgate.net/publication/228168660_Financial_Literacy_and_Subprime_Mortgage_Delinquency_Evidence_from_a_Survey_Matched_to_Administrative_Data,October 10,2020.

[18]Annamaria Lusardi and Peter Tufano,“Debt Literacy, Financial Experiences, and Overindebtedness,”Journal of Pension Economics and Finance,vol.14,no.4(October 2015),pp.332-368.

[20]胡振、臧日宏:《金融素養對家庭理財規劃影響研究——中國城鎮家庭的微觀證據》,《中央財經大學學報》2017年第2期。

[21]Annamaria Lusardi and Olivia S.Mitchelli,“Financial Literacy and Retirement Preparedness: Evidence and Implications for Financial Education,”Business economics, vol.42,no.1(January 2007),pp.35-44.

[24]Justine S.Hastings and Lydia TejedaAshton,“Financial Literacy, Information, and Demand Elasticity: Survey and Experimental Evidence from Mexico,”(December 2008)NBER Working Paper 14538 (2008), https://www.nber.org/papers/w14538,October 15,2020.

[25]John Y.Campbell,“Household finance,”The Journal of Finance,vol.61,no.4(August 2006),pp.1553-1604.

[27]曾志耕、何青、吳雨、尹志超:《金融知識與家庭投資組合多樣性》,《經濟學家》2015年第6期。

[28]HansMartin Von Gaudecker,“How Does Household Portfolio Diversification Vary with Financial Literacy and Financial Advice?”The Journal of Finance,vol.70,no.2(April 2015),pp.489-507.

[29]Luc Arrondel,Majdi Debbich and Frédérique Savignac,“Stockholding in France: the Role of Financial Literacy and Information,”Applied Economics Letters,vol.22,no.16(2015),pp.1315-1319.

[32]Valentina Michelangeli and Cristiana Rampazzi,“Indicators of Financial Vulnerability: a Household Level Study,”Bank of Italy Occasional Paper,no.369(December 2016).

[33]Maarten C.J Van Rooij, Annamaria Lusardi and Rob J.M.Alessie,“Financial Literacy and Retirement Planning in the Netherlands,”Journal of Economic Pychology,vol.32,no.4(August 2011),pp.593-608.

[34]溫忠麟、張雷、侯杰泰、劉紅云:《中介效應檢驗程序及其應用》,《心理學報》2004年第5期。

[35]彭倩、李建勇、宋明莎:《金融教育、金融素養與投資組合的分散化行為——基于一項投資者金融教育調查的實證分析》,《財經科學》2019年第6期。

[36]一階段回歸中F 值均遠大于10的臨界值,表明不存在弱工具變量的問題。DWH檢驗或Wald檢驗結果都在1%水平上顯著,均拒絕了外生性的假定。

(責任編輯:冉利軍)