供應鏈視角下的C公司營運資金管理研究

2021-09-27 14:32:14王雪杰

現代營銷·理論 2021年8期

王雪杰

摘要:營運資金是企業維持正常運轉和盈利的重要保障,傳統的營運資金管理模式側重于企業內部的財務狀況分析,忽視其與業務的流程之間的動態關系,逐漸不能適應企業應對市場競爭的要求。基于此,將供應鏈理論引入營運資金管理中得到了學術界的廣泛認同。論文旨在將基于供應鏈的營運資金管理理論與C公司的營運資金管理活動聯系起來進行研究,能夠提升其營運資金管理效率。

關鍵詞:營運資金;供應鏈;C公司

一、相關概念及理論基礎

(一)營運資金管理概念

廣義的營運資金被稱為總營運資金,指一定時期內投資于流動資產的資金總額。狹義的營運資金是指流動資產與流動負債的差額。本文以狹義的營運資金為研究對象。

(二)供應鏈視角下的營運資金管理相關概念

供應鏈是多個企業為了將產品或服務銷售給消費者,在生產經營活動中形成的由上下游企業共同組成的網鏈狀組織。基于供應鏈的營運資金管理主要是將營運資金分為采購、生產、銷售三個環節進行管理。

二、供應鏈視角下的C公司營運資金管理現狀

C公司主營業務為濃縮果蔬汁的生產和銷售,生產原料為蘋果、梨等果蔬農產品,屬于食品制造原料。公司的產品主要用于出口外銷,與世界各地知名的飲料企業建立穩定的貿易伙伴關系。

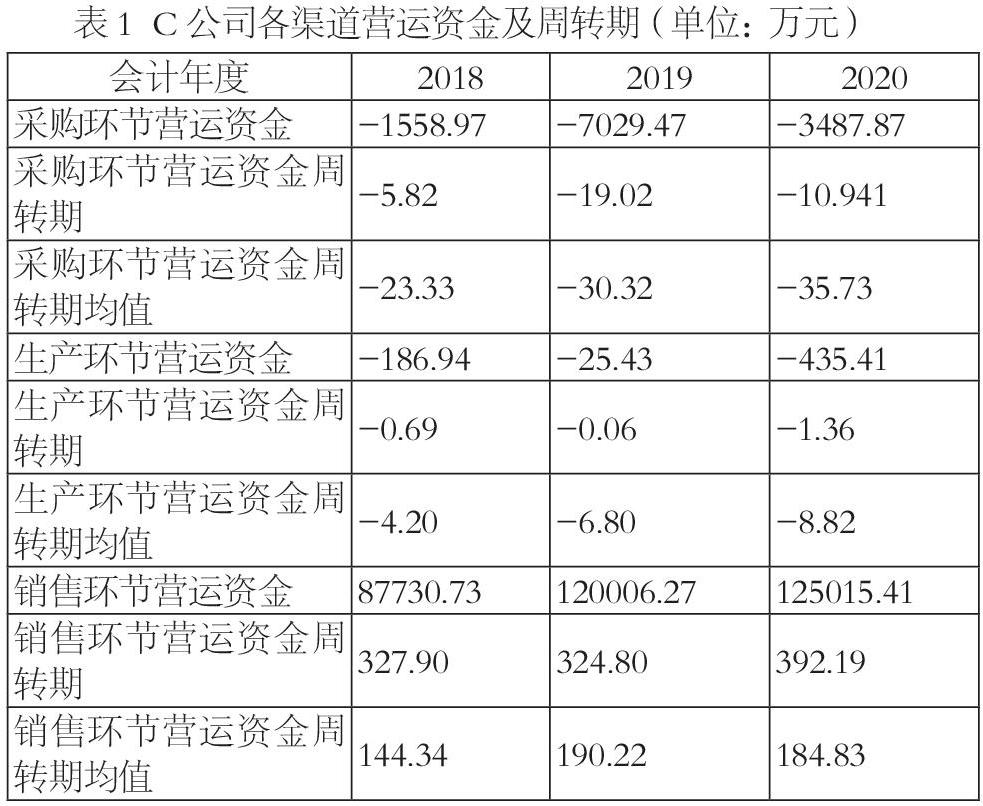

表1是C公司2018-2020年采購、生產、銷售環節營運資金、營運資金周轉期及行業均值的匯總表,下面將按照三個環節分別進行分析。

(一)采購環節

采購環節是C公司進行榨汁生產濃縮果汁的前提,蘋果、梨等原材料的采購數量和質量是決定濃縮果汁生產的重要步驟。從表1可以看出,在2018-2020年采購環節營運資金占用金額均為負數,這表明C公司在滿足原材料正常供應的情況下,通過占用原材料供應商的資金進行籌資。C公司在2019年占用采購環節營運資金較高,但是2020年占用營運環節的營運資金下降了50%,這也說明C公司的商業信用下降。C公司的營運資金周轉期先下降后上升,這說明C公司的穩定性相對較差。且和行業均值相比,C公司的營運資金周轉期較長。

(二)生產環節

從表1可以看出,C公司2018-2020年生產環節的營運資金占用為負值,2020年在生產環節占用的營運資金最多,這也從側面反映了公司2020年營運資金短缺的現狀。另外,C公司生產環節營運資金周轉期高于行業均值,說明C公司在生產環節的營運資金管理效率需要改善。

(三)銷售環節

C公司的銷售環節是將生產的濃縮果汁銷售給下游飲料生產公司,從而實現資金回籠的過程。從表1可知,C公司銷售環節營運資金占用逐年上升、營運資金周轉期遠高于行業均值,這說明C公司營運資金管理水平總體不高,資金被客戶占用的現象較為嚴重。

三、供應鏈視角下的C公司營運資金管理存在的問題

(一)未合理利用商業信用

在采購的過程中,如果向供應商爭取到商業信用,就能夠以極低的成本融得資金,緩解資金壓力。通過上述分析發現,C公司沒有合理利用商業信用,這在一定程度上制約了C公司在采購環節營運資金管理的績效。

(二)其他應收款占比大

通過查閱年報發現,C公司2020年生產環節賬齡超過三年的其他應收款占比超過20%,且全部計提壞賬,這意味著C公司很可能面臨較大的壞賬等財務風險。

(三)應收賬款周轉率低

經計算發現,C公司近三年應收賬款周轉率均值為3,而行業均值為12。應收賬款的周轉速度會直接影響企業的經營效益,應收賬款周轉率低會增加企業的經營成本、加劇公司營運資金短缺。

四、供應鏈視角下的C公司營運資金管理的對策

(一)利用商業信用合理

利用商業信用進行籌資使得企業對于延期付款的這部分資金有自由的調動權力。但是企業也不能一味占用供應商的資金而肆無忌憚的拖延供應商的款項,這樣會損害供應商的經營情況,也會對企業自身的信譽造成極大的損害。所以C公司在加強利用商業信用進行籌資的同時,要掌握好分寸,不可為此損傷于供應商之間的合作關系,確保自身企業形象不受影響。

(二)規范其它應收款管理

對其它應收款的規范化管理關系到C公司的營運資金運營績效。C公司需要結合自身供應鏈實際情況,采取相應措施規范其他往來款項的管理,優化其他往來款項的收付時間。將其它應收款項的管理效果納入管理層的績效考核中,促使管理人員更謹慎的評估收益與風險,提升往來款項在生產環節的流轉速度和效率,改善生產環節的管理績效。

(三)加快應收賬款周轉速度

C公司可以在事前將所有與C公司發生銷售業務的客戶數據錄入相應的信息系統,根據金額、時間長短對客戶類型進行分類管理,定期核查,及時查清應收賬款未結算的原因。同時,在工作過程中相應的工作人員應加強與客戶的溝通,確保款項能及時收回,減少壞賬比例。

參考文獻:

[1]王竹泉,馬廣林.分銷渠道控制:跨區分銷企業營運資金管理的重心[J].會計研究,2005(06):28-33.

[2]王竹泉,王貞潔,李靜.經營風險與營運資金融資決策[J].會計研究,2017(05):62-69.

[3]鄭征.供應鏈視角下燕京啤酒營運資金管理研究[D].廣西大學,2018.

[4]供應鏈管理流程標準[M].清華大學出版社,王國文,2020.