粵港澳大灣區(qū)對外開放影響力的時空演變特征

2021-09-29 08:31:28于洋,李檀

稅務(wù)與經(jīng)濟(jì) 2021年5期

關(guān)鍵詞:旅游

于 洋, 李 檀

(東北師范大學(xué) 人文學(xué)院,吉林 長春 130117)

一、問題的提出

粵港澳大灣區(qū)是我國改革開放的前沿,承載了改革開放40多年的偉大實(shí)踐和輝煌成果。黨的十九大報(bào)告中指出,“要支持香港、澳門融入國家發(fā)展大局,以粵港澳大灣區(qū)建設(shè)、粵港澳合作、泛珠三角區(qū)域合作等為重點(diǎn),全面推進(jìn)內(nèi)地同香港、澳門互利合作”。推動粵港澳大灣區(qū)建設(shè),有利于我國構(gòu)建聯(lián)通內(nèi)陸和國際的大通道和大平臺;有利于我國構(gòu)建開放型經(jīng)濟(jì)新體制的前期探索;有利于我國豐富“一國兩制”偉大實(shí)踐;也有利于我國彰顯構(gòu)建“人類命運(yùn)共同體”的大國責(zé)任與擔(dān)當(dāng)。因此,深入研究粵港澳大灣區(qū)11個城市對外開放程度和對外開放影響力的時空演變規(guī)律,可以更加深刻地把握大灣區(qū)對外開放現(xiàn)狀和趨勢,為國家制定相關(guān)政策、促進(jìn)灣區(qū)各個城市協(xié)調(diào)發(fā)展起到重要參考和借鑒作用。

目前,關(guān)于粵港澳大灣區(qū)相關(guān)研究主要集中在以下五個方面[1]:其一,大灣區(qū)建設(shè)的戰(zhàn)略意義及發(fā)展目標(biāo);其二,大灣區(qū)的優(yōu)勢和障礙;其三,大灣區(qū)建設(shè)重點(diǎn)領(lǐng)域和發(fā)展路徑;其四,大灣區(qū)合作中的法律問題;其五,大灣區(qū)合作中的政府職能。具體研究分為定性和定量兩種,定性研究主要是基于理論和宏觀層面;[2-6]定量研究主要是將大灣區(qū)各種數(shù)據(jù)同世界其他灣區(qū)進(jìn)行對比,[7]文獻(xiàn)中關(guān)于對外開放程度的研究主要是從外商直接投資、進(jìn)出口貿(mào)易、旅游等單一、兩個或多個角度對一個省市、地區(qū)對外開放程度進(jìn)行評測。例如,程麗茹從單一貿(mào)易出口額角度對我國28個省(市)2004~2012年對外開放程度與中國品牌成長之間的關(guān)系進(jìn)行研究;孟德友[8]、劉長溥[9]、杜昌勇[10]、李志軍[11]、張燕文[12]分別從外商直接投資、進(jìn)出口貿(mào)易額兩個角度對我國總體、東北地區(qū)、東部地區(qū)、西部地區(qū)和中部地區(qū)對外開放程度進(jìn)行了測評;谷卓越[13]、伍鳳蘭[14]分別從進(jìn)出口貿(mào)易、外商直接投資、旅游三個方面研究了我國內(nèi)地各個省市、“一帶一路”沿線18個省、市(自治區(qū))對外開放程度。個別文獻(xiàn)采用主成分分析法、熵權(quán)法和 AHP 層次等分析法對大灣區(qū)對外開放度進(jìn)行測算,如申勇、楊永聰分別采用主成分分析法對大灣區(qū)2000~2014年和2010~2015年經(jīng)濟(jì)開放指數(shù)進(jìn)行了測算。[15-16]張智裕運(yùn)用熵權(quán)法和 AHP 層次分析法構(gòu)建大灣區(qū)對外開放水平指標(biāo)體系,并對2009~2016年大灣區(qū)的開放度進(jìn)行測算。[17]

綜上,在現(xiàn)有的這些研究中,多數(shù)是給出開放度的具體數(shù)值(排名),并提出相關(guān)對策和建議,缺乏對時空演變特征的分析。為此,本文在對粵港澳大灣區(qū)對外開放程度測算的基礎(chǔ)上,創(chuàng)新性地引入物理學(xué)中的“庫侖力”模型,對大灣區(qū)各個城市對外開放中的“影響力”進(jìn)行研究。本文還引入了“Kernel密度函數(shù)”、“地理重心軌跡”分析方法,分別從時間和空間對大灣區(qū)對外開放程度及影響力的時空演變特性進(jìn)行分析,以期深入研究大灣區(qū)的對外開放總體現(xiàn)狀和發(fā)展規(guī)律,為協(xié)調(diào)整個大灣區(qū)區(qū)域合作,促進(jìn)灣區(qū)經(jīng)濟(jì)發(fā)展提供參考。

二、數(shù)據(jù)來源和處理

(一)評價體系和數(shù)據(jù)處理

本文采用通用的對外開放程度測試指標(biāo)體系,其中包含投資開放度、貿(mào)易開放度和旅游開放度三個一級指標(biāo),以及外商直接投資占地區(qū)生產(chǎn)總值比重、單位人口外商直接投資數(shù)量、進(jìn)口貿(mào)易總額、出口貿(mào)易總額、入境旅客數(shù)量和國際旅游收入6個二級指標(biāo)。[15-17]所有數(shù)據(jù)均來自《廣東省統(tǒng)計(jì)年鑒》《國家統(tǒng)計(jì)年鑒》《香港年鑒》《澳門年鑒》等。區(qū)別于申勇、楊永聰和張智裕等人采用的主成分分析法、熵權(quán)法等權(quán)重賦值方法,本文采用了一種計(jì)算較為簡單的基于變異系數(shù)法的指標(biāo)權(quán)重確定方法來確定每一個二級指標(biāo)的權(quán)重,具體方法見作者發(fā)表的相關(guān)文章。[18]

(二)“庫侖力”模型

為了評價粵港澳大灣區(qū)中某一個城市開放度的“影響力”大小,在對各個城市開放度測算的基礎(chǔ)上,通過引入物理學(xué)中“庫侖引力”模型對這一問題進(jìn)行研究。該模型用公式可以表示為:

(1)

其中,q1和q2分別代表1和2電荷的電量,r代表兩個電荷之間的距離,k代表常數(shù)。

表1 粵港澳大灣區(qū)對外開放程度綜合評價指標(biāo)體系

那么,如果一個“點(diǎn)電荷”周圍有多個“點(diǎn)電荷”,也就是說第i個城市周圍存在多個城市時,這個城市同周圍所有城市的相互作用“合力(Fi)”是多少,可以采用物理學(xué)中的相關(guān)處理方法(在此,我們只考慮力的大小,暫不考慮力的方向)得到:

(2)

其中:

(3)

k仍代表常數(shù),本文為了簡化處理取k=1,xi和xj分別代表第i個和第j個城市某種屬性的數(shù)值。rij代表第i個和第j個城市之間的直線距離(在計(jì)算該直線距離時,采用ARCGIS軟件計(jì)算得出)。從Fi的表達(dá)式可以看出,一個城市的總體影響力不但與自身水平相關(guān),還與周圍城市的發(fā)展程度和兩者之間的距離相關(guān),可以更好地反映該城市“輻射”作用的影響力。本文在研究大灣區(qū)投資、貿(mào)易和旅游開放度影響力時,將各個“影響力”直接描繪在“Radar圖”中。采用這種“Radar圖”,可以從“半徑”“面積”等角度對問題進(jìn)行分析,使得問題分析和討論更加直觀。

(三)重心模型

為了研究某一指標(biāo)(投資、貿(mào)易、旅游開放度)的空間分布特征,本文引入了“重心模型”。該模型的數(shù)學(xué)表述如下式[19]:

Lot=∑Lotixi/∑xi,Lat=∑Latixi/∑xi

(4)

其中,Lot、Lat分別為某項(xiàng)指標(biāo)重心的經(jīng)度和緯度值; Loti和Lati分別為第i個城市地理位置的經(jīng)度和緯度值,xi為第i個城市的某種指標(biāo)值。

(四)Kernel密度函數(shù)

為了研究大灣區(qū)各個城市投資、貿(mào)易、旅游開放度和對外影響力的時間演變規(guī)律,是逐年趨于改善還是趨于惡化,11個城市之間是否存在嚴(yán)重的“兩極或多極分化”,城市之間的差異是在逐年縮小還是在擴(kuò)大等一系列問題,本文引入了非參數(shù)核密度函數(shù)模型對其進(jìn)行分析,該方法是一種較為客觀的分析方法,不需要預(yù)先確定變量間的函數(shù)關(guān)系,從數(shù)據(jù)本身出發(fā)研究數(shù)值的分布特征,從而避免了其他方法的主觀性。[18]

三、結(jié)果分析與討論

(一)大灣區(qū)各個城市對外開放度和影響力

1.投資開放度和影響力

圖1給出了2010~2018年(每隔3年)粵港澳大灣區(qū)11個城市投資開放度變化趨勢。香港每年均以“滿分”處于絕對優(yōu)勢地位,澳門和珠海也占有一定優(yōu)勢,但是澳門呈現(xiàn)“跌幅”態(tài)勢。為此,澳門特別行政區(qū)政府要不斷穩(wěn)定外商投資的軟硬件基礎(chǔ)條件,保障外商投資的穩(wěn)定性和可持續(xù)性。珠海與澳門的情況正好相反,呈現(xiàn)“漲幅”態(tài)勢,2018年珠海已經(jīng)超越澳門在11個城市中排在第二位。廣州、佛山、中山3個城市相對其他城市投資開放度水平略差,但是,江門近幾年提升幅度十分明顯,有望扭轉(zhuǎn)落后局面。

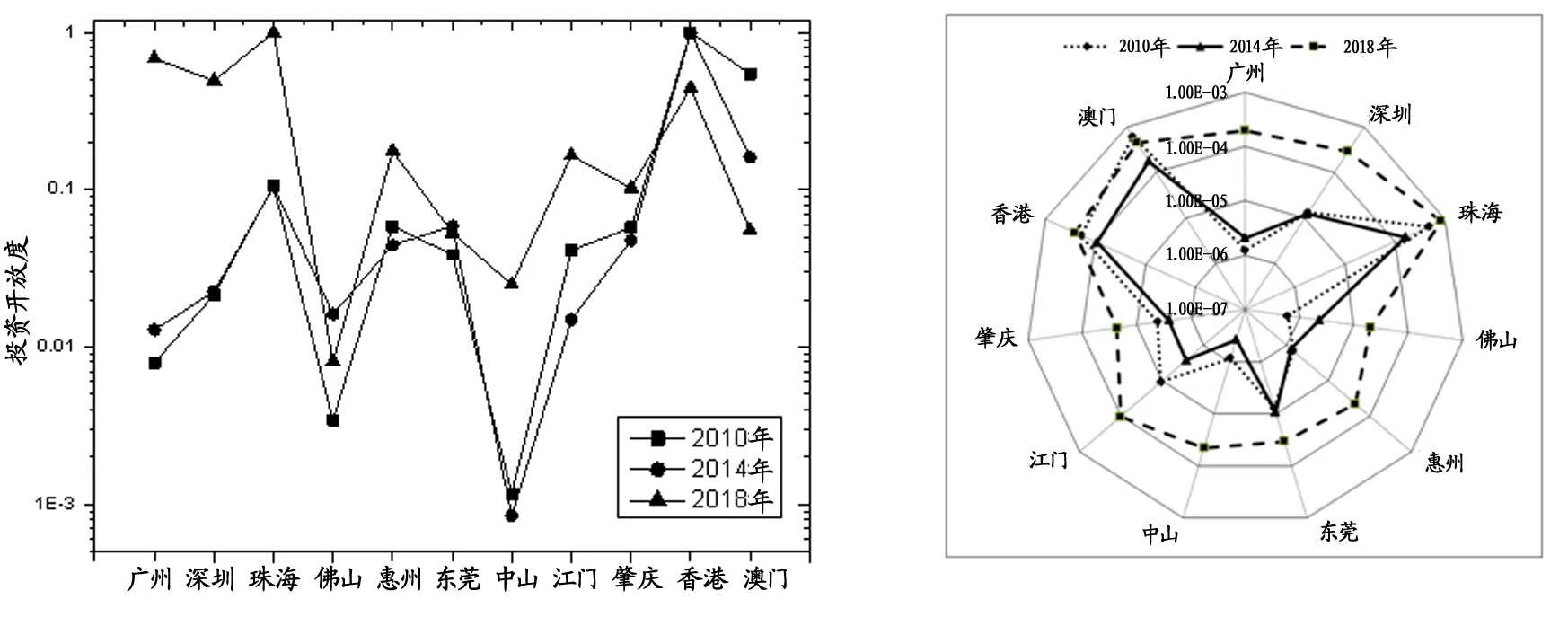

圖1 大灣區(qū)各個城市投資開放度變化趨勢 圖2 大灣區(qū)各個城市投資開放度影響力“Radar圖”

圖2給出了2010~2018年(每隔3年)粵港澳大灣區(qū)11個城市投資開放度影響力的“Radar圖”。從“Radar圖”的“半徑”方向,可以反映某個城市投資開放度影響力水平及該城市不同年份影響力的變化趨勢。具體來說,不同城市的影響力位于不同的“半徑方向”,同一城市不同年份的影響力位于相同“半徑方向”但不同的“半徑長度”上。一個城市數(shù)據(jù)點(diǎn)距離中心越遠(yuǎn)(越靠近外側(cè)),則該城市影響力越強(qiáng)。對于某一年份,大灣區(qū)11個城市總體影響力則可以用該年11個城市的數(shù)據(jù)點(diǎn)包圍的閉合曲面“面積”大小來表示。從圖2可以看出,2018年11個城市投資開放度影響力相比2010年和2014年均有了大幅度提升。就2018年而言,珠海在11個城市中投資開放度影響力最好,澳門位居第二位,深圳排名第三位。投資開放度和投資開放度影響力排名結(jié)果并不完全相同,主要是投資開放度影響力不僅與城市自身投資開放度相關(guān),還與周圍城市開放度及兩個城市之間的距離相關(guān),這正體現(xiàn)了本文引入“庫侖力”模型分析影響力的優(yōu)勢。從2010年和2014年的圖譜可以看出,由11個城市數(shù)據(jù)所包圍的面積基本相當(dāng),而2018年面積最大,表明2018年整個大灣區(qū)投資開放度影響力最高。

2.貿(mào)易開放度和影響力

圖3給出了2010~2018年粵港澳大灣區(qū)11個城市貿(mào)易開放度變化趨勢。相比投資開放度曲線(圖1),不同年份各個城市貿(mào)易開放度曲線基本保持穩(wěn)定,所有城市均未出現(xiàn)大的“起伏”。表明各個城市進(jìn)口和出口貿(mào)易額平穩(wěn),各個城市能在國內(nèi)和國際貿(mào)易形勢嚴(yán)峻的情況下保持平穩(wěn)發(fā)展。從圖3還可以看出,香港在貿(mào)易開放度方面仍占據(jù)絕對優(yōu)勢,下面依次是深圳、東莞、廣州、佛山、珠海、惠州、中山、江門、澳門等9個城市。由于受地理位置等不利因素的影響,肇慶在11個城市中排名最后。

圖3 大灣區(qū)各個城市貿(mào)易開放度變化趨勢 圖4 大灣區(qū)各個城市貿(mào)易開放度影響力“Radar圖”

圖4給出了2010~2018年粵港澳大灣區(qū)11個城市貿(mào)易開放度影響力的“Radar圖”。所有年份不同城市的數(shù)據(jù)點(diǎn)基本重合,表明各個城市貿(mào)易開放度影響力比較穩(wěn)定。香港和深圳貿(mào)易開放度影響力最大,廣州、珠海、佛山、惠州、東莞和中山6個城市較好,江門和澳門2個城市稍差。肇慶貿(mào)易開放度影響力最低,從前文“庫侖力”模型不難分析造成這一問題的主要原因,除了受肇慶自身貿(mào)易開放度不強(qiáng)的影響外,還受與其最近鄰的佛山和江門2個城市貿(mào)易開放度影響力偏低“輻射”影響。

3.旅游開放度和旅游影響力

圖5給出了2010~2018年粵港澳大灣區(qū)11個城市旅游開放度變化趨勢。廣州、深圳、香港和澳門4個城市旅游開放度發(fā)展較好,在11個城市中處于優(yōu)勢地位。其他7個城市水平相當(dāng)。從時間角度看,除肇慶旅游開放度逐年下降外,其他各個城市基本持平或有小幅增長。

圖5 大灣區(qū)各個城市旅游開放度變化趨勢 圖6 大灣區(qū)各個城市旅游開放度影響力“Radar圖”

圖6給出了2010~2018年粵港澳大灣區(qū)11個城市旅游開放度影響力的“Radar圖”。從該圖可以看出,香港、澳門、廣州、深圳、珠海、佛山、東莞等7個城市旅游開放度影響力基本保持穩(wěn)定。惠州、中山和江門3個城市旅游開放度影響力近幾年出現(xiàn)了小幅提升,而肇慶卻出現(xiàn)了大幅度下降。由于這種大幅度下降,導(dǎo)致大灣區(qū)整體旅游開放度影響力出現(xiàn)了逐年下降局面。

(二)大灣區(qū)各個城市開放度和影響力時間演變規(guī)律

1.投資開放度和影響力

圖7給出了基于kernel密度函數(shù)分析方法得到的粵港澳大灣區(qū)各個城市2010~2018年投資開放度時間演變規(guī)律。2010年呈現(xiàn)了“三峰”特性,表明11個城市投資開放度呈現(xiàn)了“三級分化”狀態(tài),多數(shù)城市處于三級中的“低值端”。2014年雖然也呈現(xiàn)了“三峰”特性,但是可以看出“中間峰”已經(jīng)逐漸與“低值峰”合并,表明“三級分化”逐漸向“兩級分化”轉(zhuǎn)變。而到2018年,曲線基本呈現(xiàn)了單一的寬峰,表明11個城市投資開放度“兩級分化”狀態(tài)已經(jīng)完全消失。

圖7 大灣區(qū)各個城市投資開放度kernel密度函數(shù)圖 圖8 大灣區(qū)各個城市投資開放度影響力kernel密度函數(shù)圖

圖8給出了基于kernel密度函數(shù)分析方法得到的粵港澳大灣區(qū)各個城市2010~2018年投資開放度影響力時間演變規(guī)律。從圖8可以看出,2010年呈現(xiàn)了“四峰”特性,表明11個城市投資開放度呈現(xiàn)了“四級分化”狀態(tài),多數(shù)城市集中在四級中的“低值端”。2014年,呈現(xiàn)了“三峰”特性,表明由“四級分化”轉(zhuǎn)變?yōu)椤叭壏只薄6?018年,基本呈現(xiàn)了“單峰”特性,表明11個城市投資開放度影響力漸趨均衡,差距逐漸縮小。

2.貿(mào)易開放度和影響力

圖9給出了基于kernel密度函數(shù)分析方法得到的粵港澳大灣區(qū)各個城市2010~2018年貿(mào)易開放度時間演變規(guī)律。從圖9可以看出,不同年份曲線也存在明顯的“三峰”特性,而且“低值端”的峰強(qiáng)比較強(qiáng),表明11個城市在貿(mào)易開放度方面也存在較大的“三級分化”傾向,多數(shù)城市貿(mào)易開放度不高。隨著時間演變,“低值端”和“高值端”的峰形和峰位基本保持不變,而“中值端”的峰位出現(xiàn)了“先右后左”的移動趨勢,表明位于“中值端”的城市貿(mào)易開放度在這幾年中出現(xiàn)了“先增后減”的狀態(tài)。造成這種現(xiàn)象的原因主要有以下幾個方面:首先,受金融危機(jī)的影響,全球經(jīng)濟(jì)復(fù)蘇動力匱乏,國際需求低迷。其次,我國正處于經(jīng)濟(jì)結(jié)構(gòu)深度調(diào)整期,傳統(tǒng)進(jìn)口商品需求由強(qiáng)轉(zhuǎn)弱。最后,國際多邊貿(mào)易和地方保護(hù)主義增強(qiáng)。這些不利因素對于“中級”城市的沖擊更大。

圖9 大灣區(qū)各個城市貿(mào)易開放度kernel密度函數(shù)圖 圖10 大灣區(qū)各個城市貿(mào)易開放度影響力kernel密度函數(shù)圖

圖10給出了基于kernel密度函數(shù)分析方法得到的粵港澳大灣區(qū)各個城市2010~2018年貿(mào)易開放度影響力時間演變規(guī)律。從該圖可以看出,不同年份曲線均出現(xiàn)了“雙峰”特性,其中處于低值端(左端)峰強(qiáng)較強(qiáng),峰位和峰強(qiáng)基本不隨時間發(fā)生變化,表明11個城市貿(mào)易開放度影響力也存在“兩級分化”,多數(shù)城市影響力較弱。高值區(qū)峰強(qiáng)在2010~2018年間變化不明顯,但是峰位變化明顯,2010~2014年峰位向右發(fā)生明顯移動,而2014年以后逐年向左發(fā)生移動,表明貿(mào)易開放度影響力較大的城市在2010~2014年間得到大幅度提升,而在2012年后影響力“退步”明顯。由于這種退步,也導(dǎo)致高值峰和低值峰之間的差距逐漸縮小,城市之間也更趨向“和諧”。

3.旅游開放度和影響力

圖11給出了基于kernel密度函數(shù)分析方法得到的粵港澳大灣區(qū)各個城市2010~2018年旅游開放度時間演變規(guī)律。同投資開放度(圖7)、貿(mào)易開放度(圖9)相比,旅游開放度基本呈現(xiàn)了“雙峰”特性,表明11個城市一直呈現(xiàn) “兩級分化”。其中,“高值”區(qū)包含的城市個數(shù)較少,多數(shù)城市處于“低值區(qū)”。2018年,高值端的峰強(qiáng)有增強(qiáng)的趨勢,表明旅游開放度低的一些城市加快發(fā)展,逐漸充實(shí)到“高值端”城市的隊(duì)伍中。

圖12給出了基于kernel密度函數(shù)分析方法得到粵港澳大灣區(qū)各個城市2010~2018年旅游開放度影響力時間演變規(guī)律。2010年曲線呈現(xiàn)了左側(cè)峰強(qiáng)較強(qiáng),右側(cè)峰強(qiáng)較弱的“雙峰”,表明存在一定的“兩級分化”,2014年和2018年,曲線基本重合,呈現(xiàn)了右側(cè)稍有“隆起”,對稱性較差的“單峰”,表明“兩級分化”得到了一定消除。

圖11 大灣區(qū)各個城市旅游開放度kernel密度函數(shù)圖 圖12 大灣區(qū)各個城市旅游開放度影響力kernel密度函數(shù)圖

(三)大灣區(qū)各個城市投資、貿(mào)易、旅游開放度及其影響力地理重心演變特性

圖13和圖14給出了大灣區(qū)投資、貿(mào)易、旅游及其影響力的經(jīng)度和緯度重心變化情況。可以看出,投資開放度經(jīng)度方向呈現(xiàn)“東—西—東—西”曲折走向,緯度方向2017年以前基本保持平穩(wěn),2017年后大幅度北移。貿(mào)易開放度經(jīng)度和緯度重心基本保持不動。旅游開放度經(jīng)度重心基本保持穩(wěn)定,在緯度方向上除2012年出現(xiàn)波動外基本保持穩(wěn)定。投資開放度影響力重心波動最大,呈現(xiàn)的是“東北—西南—東北—西南”的“鋸齒狀”波動。貿(mào)易開放度影響力重心基本與貿(mào)易開放度重心相當(dāng),也呈現(xiàn)了較穩(wěn)定的狀態(tài)。貿(mào)易開放度影響力在2012年出現(xiàn)了“西北”波動后,也基本保持穩(wěn)定。

圖13 大灣區(qū)投資、貿(mào)易、旅游及其影響力經(jīng)度重心 圖14 大灣區(qū)投資、貿(mào)易、旅游及其影響力緯度重心

縱觀經(jīng)度和緯度重心,不難發(fā)現(xiàn)投資開放度的重心基本處于大灣區(qū)的“東南”,貿(mào)易投資開放度的重心基本處于大灣區(qū)的“東北”,而旅游開放度的重心基本位于大灣區(qū)的“中部”。投資開放度影響力的重心基本位于大灣區(qū)的“中部”,貿(mào)易開放度的影響力基本位于大灣區(qū)的“東北部”,而旅游開放度的重心基本位于大灣區(qū)的“中西部”。

四、研究結(jié)論和對策建議

通過本文分析可知,在投資開放度方面,香港優(yōu)勢明顯,澳門和珠海也占有一定優(yōu)勢,但是兩個城市發(fā)展?fàn)顟B(tài)截然相反,澳門呈現(xiàn)了“跌幅”,而珠海呈現(xiàn)的是“漲幅”。廣州、佛山、中山3個城市相對其他城市投資開放度水平略差。從城市影響力方面看,珠海投資開放度影響力最好,中山最弱,所有城市開放度影響力發(fā)展趨勢看好,前景光明;在貿(mào)易開放度及其影響力兩個方面,各個城市不同年份發(fā)展較為平穩(wěn),不存在較大“波動”。香港在這兩個方面均處于絕對優(yōu)勢地位,肇慶則排名最后;在旅游開放度和影響力方面,香港仍占據(jù)優(yōu)勢,廣州、深圳和澳門3個城市較好,中山和肇慶2個城市略差。多數(shù)城市在2010年后旅游開放度及其影響力基本穩(wěn)定或得到了小幅提升,肇慶旅游開放度及其影響力下降趨勢明顯。大灣區(qū)投資、貿(mào)易、旅游開放度及其影響力地理重心并不重合,并且投資開放度及其影響力重心波動較大。表明大灣區(qū)不同區(qū)域(地理空間)各具優(yōu)勢,不存在“絕對”的核心區(qū)域。不論是從投資、貿(mào)易、旅游開放度還是從各自的開放度影響力而言,11個城市雖然存在一定差異,但是這種差異隨時間推移呈現(xiàn)了縮小態(tài)勢,各個城市之間日趨“和諧”。因此,本文給出提升粵港澳大灣區(qū)整體對外開放程度的四種建議。

(一)協(xié)同互通,營造流通新環(huán)境

目前,粵港澳大灣區(qū)11個城市之間不但存在兩種制度差異,還存在三個單獨(dú)的關(guān)稅區(qū),這給大灣區(qū)整體建設(shè)帶來了制度障礙和高額的協(xié)作成本。灣區(qū)11個城市之間尚未實(shí)現(xiàn)要素的自由流動。在交通一體化、優(yōu)勢產(chǎn)業(yè)統(tǒng)籌規(guī)劃、生態(tài)環(huán)境共同治理、公共服務(wù)同質(zhì)化等方面還面臨一系列難題。為此,粵港澳三地政府需要在國家的統(tǒng)一指導(dǎo)和支持下,成立專門的組織或部門,協(xié)調(diào)推進(jìn)粵港澳大灣區(qū)的各項(xiàng)事務(wù)。重點(diǎn)對大灣區(qū)各個城市協(xié)同發(fā)展和要素流動、資源整合進(jìn)行管理和協(xié)調(diào)。

(二)培育新平臺,強(qiáng)化次區(qū)域協(xié)作

目前粵港澳大灣區(qū)各個城市的投資、貿(mào)易和旅游等方面的開放度和影響力還存在巨大差異,很多地區(qū)的發(fā)展?jié)撃苌形吹玫接行ч_發(fā)。其中,綜合實(shí)力較強(qiáng)的3個城市香港、廣州和深圳各自都有自身特長。香港有發(fā)達(dá)的金融業(yè)和現(xiàn)代服務(wù)業(yè);廣州地處珠三角中心,商貿(mào)發(fā)達(dá);深圳是一座最具“硅谷”氣質(zhì)和“創(chuàng)新”精神的城市。要提升灣區(qū)對外開放的整體實(shí)力,必須不斷推進(jìn)灣區(qū)各個城市融合發(fā)展的新平臺,發(fā)揮重點(diǎn)城市的“超級聯(lián)系人”紐帶作用,重點(diǎn)在基礎(chǔ)設(shè)施、科技創(chuàng)新、產(chǎn)業(yè)協(xié)同、文化商旅、金融服務(wù)等方面開展協(xié)同創(chuàng)新。[20]此外,加強(qiáng)粵港澳大灣區(qū)建設(shè)過程中的次區(qū)域開發(fā),如深港、港澳、深莞惠、廣肇佛、珠中江等次區(qū)域合作開發(fā)。

(三)以廣州為中心,提高灣區(qū)整體活力

鑒于大灣區(qū)西部如肇慶、佛山、江門等城市在投資、貿(mào)易、旅游開放度等方面與東部的香港、深圳等城市還存在巨大差異,導(dǎo)致地區(qū)發(fā)展不平衡。筆者建議,應(yīng)以廣州為中心,擴(kuò)大廣州對粵西地區(qū)的“輻射”影響力,發(fā)揮廣州“雙向思維一體”的核心作用,不斷加強(qiáng)粵西城市同珠三角其他城市、港澳的合作交流。努力把廣州打造成為連接粵西和珠三角、港澳之間要素自由流動、政府間合作對接的經(jīng)濟(jì)體。不斷縮小城市之間的差異,提高整個大灣區(qū)的整體活力。

(四)以灣區(qū)為橋梁,連接腹地和世界

大灣區(qū)和腹地應(yīng)以“點(diǎn)線聯(lián)動”為突破,有機(jī)連接各個城市,促進(jìn)要素自由有序流動,完善交通運(yùn)輸網(wǎng)絡(luò)體系和基礎(chǔ)設(shè)施建設(shè),優(yōu)化資源配置,加快聯(lián)動發(fā)展進(jìn)程,實(shí)現(xiàn)大灣區(qū)和腹地“帶狀發(fā)展”,進(jìn)而帶活整個區(qū)域,通過極化擴(kuò)散、梯度推進(jìn)等方法實(shí)現(xiàn)大灣區(qū)和腹地的“整體聯(lián)動”。同時以我國中西部地區(qū)的9省區(qū)與港澳開展泛珠三角區(qū)域合作為重要基礎(chǔ),推動該區(qū)域合作向更高層次和更廣范圍發(fā)展,不斷架起我國中西部腹地和世界連通的橋梁,為發(fā)展我國中西部地區(qū)經(jīng)濟(jì)、實(shí)現(xiàn)各個地區(qū)的“和諧”發(fā)展做出貢獻(xiàn)。

猜你喜歡

少兒科技(2022年4期)2022-04-14 23:48:10

童話世界(2020年25期)2020-10-27 02:01:10

童話世界(2019年29期)2019-11-23 09:05:26

娃娃樂園·綜合智能(2018年21期)2018-12-05 05:21:28

好孩子畫報(bào)(2018年7期)2018-10-11 11:28:06

鄉(xiāng)村地理(2018年2期)2018-09-19 06:43:54

今古傳奇·故事版(2016年24期)2017-02-07 04:29:04

湖南農(nóng)業(yè)(2015年5期)2015-02-26 07:32:24

數(shù)學(xué)大王·低年級(2014年7期)2014-08-11 16:36:44

武夷學(xué)院學(xué)報(bào)(2014年6期)2014-07-12 15:04:38